Что такое уцененный товар 21

Содержание:

- Какие товары и по какой причине подлежат уценке

- «Пробежимся» по налогам

- Требования к уцененному изделию

- Порядок возврата товара, купленного со скидкой (уценкой)

- Учет на предприятии ведется в покупных ценах

- Уценка и скидка: сходства и различия

- Уценка в бухучете

- Что значат термины «уценить» и «уцененный» и как объяснить значение этих слов?

- Что может стать причиной такой процедуры?

- Смена ценников

Какие товары и по какой причине подлежат уценке

Многие люди думают, что уценка связана только с браком, но это не всегда так.

Покупатели по всему миру ждут сезонных распродаж, чтобы совершить заветную покупку. Ожидание скидок — грамотное решение, ведь цена может быть снижена на 50% и более, а это существенная экономия.

Помимо сезонных скидок магазины устраивают масштабные распродажи товаров хорошего качества, но уцененных по различным причинам.

Во-первых, это могут быть сезонные скидки и распродажи новых товаров и бытовой техники, имеющей полную комплектацию и качественную упаковку.

Снижение цены происходит по причине выхода новой коллекции либо из-за переоценки объемов сбыта: торговая сеть закупила слишком большую партию обуви, одежды или техники, но не смогла быстро реализовать ее.

Для ускорения разгрузки складских помещений и освобождения средств в обороте продавец вынужден устраивать акции.

Во-вторых, продавцы стремятся избавиться от витринных образцов. В указанную категорию можно отнести товары, которые продолжительное время находились на витринах и полках магазинов.

Все витринные образцы подразделяются на находящиеся в состоянии включения и находящиеся в выключенном состоянии. Первые используются для демонстрации технических характеристик и параметров.

Телевизоры, ноутбуки, планшеты не могут находиться на витрине больше полугода, поэтому на такие товары скидка может достигать 50%.

Товары без включения, например холодильники, посудомоечные и стиральные машины, размещаются на витрине для демонстрации их размера, функций и удобства использования.

Несмотря на то что практически все витринные образцы покрываются защитной пленкой, иногда имеют место незначительные следы эксплуатации.

В случае уценки подобного товара у покупателя появляется возможность значительно сэкономить, особенно в том случае, когда предполагается приобретение большого количества техники в новый дом или квартиру.

В-третьих, производители и продавцы часто снижают цену на товары, имеющие повреждения упаковки.

Упаковка может быть надорвана при транспортировке или повреждена в магазине, но сам продукт внутри остается целым.

Приобретение подобных изделий дает покупателям шанс не наносить серьезного ущерба семейному бюджету.

Законодатель дает потребителю право в течение двух недель вернуть неподошедший товар.

Статистический анализ показывает, что больше половины возвратов — подарки от коллег, друзей и родственников.

Товар достали из коробки, рассмотрели и отнесли обратно в магазин, не причинив никаких повреждений.

В-пятых, уценке подлежат товары с механическими повреждениями. Наличие каких-либо повреждений поверхности (царапин, потертостей или маленьких сколов) никоим образом не влияет на их работу.

Законодатель признает подобные изделия дефектными, вынуждая производителя делать скидку, а потребителям дает возможность сэкономить.

Стиральная машинка с потертостями может стать отличным вариантом встраиваемой мебели, а фен с поцарапанным корпусом отправится на дачу.

В-шестых, имеет место скидка на отремонтированные изделия. У крупных сетевых магазинов обычно заключен договор с гарантийным сервисным центром.

Иными словами, товар, имеющий заводской брак или получивший серьезные повреждения при перевозке, может быть отправлен в ремонт.

Продавец должен сообщить покупателю правдивую информацию об изделии, а также предоставить скидку.

В-седьмых, предоставляется скидка и на товар в неполной комплектации. В коробке блендера может отсутствовать один из ножей для резки овощей, а у фена — какая-либо дополнительная насадка. В этом случае продавец обязан снизить стоимость изделия.

И наконец, при незначительных нарушениях работоспособности изделия (например, отсутствие специальной кнопки включения и выключения на бытовой технике), которые никак не влияет на его работу, потребитель также вправе получить скидку.

«Пробежимся» по налогам

Согласно пп. 3 п. 1 ст. 268 НК РФ при реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения. В соответствии с п. 2 ст. 268 НК РФ, если цена приобретения покупных товаров с учетом расходов, связанных с их реализацией, превышает выручку от их реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения прибыли. Аналогичное мнение изложено в Письме Минфина России от 18.09.2009 N 03-03-06/1/590, причем убыток признается в порядке и на условиях, установленных ст. 283 НК РФ (абз. 2 п. 8 ст. 274 НК РФ).

Таким образом, при реализации уцененных товаров торговая организация вправе уменьшить доходы от этих операций на стоимость приобретения таких товаров с учетом расходов, связанных с их реализацией, даже если в результате образовался убыток.

Кроме того, Минфин напоминает, что следует учитывать положения п. п. 2 и 3 ст. 40 НК РФ, согласно которым при отклонении цены по сделке более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени, налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

То есть во избежание споров с контролирующими органами в случае уценки товара более чем на 20% компании следует запастись документами, подтверждающими необходимость уценки. Это могут быть, например, копия акта или накладной о возврате товара с указанием причин возврата, документ от поставщика, подтверждающий осуществление ремонта (с указанием устраненных дефектов), копия акта об уценке, в котором, кроме прочего, могут быть отражены недостатки внешнего вида (если таковые имеются) и др.

А если споры все же возникли — не стоит расстраиваться: судьи, как правило, по этому поводу выступают на стороне налогоплательщиков (см., например, Постановление ФАС МО от 16.04.2009 N КА-А40/3035-09). Арбитры в указанном Постановлении отметили, что гражданское законодательство рассматривает предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли (п. 1 ст. 2 ГК РФ), причем налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность (ст. 8 ч. 1 Конституции РФ). По смыслу правовой позиции Конституционного Суда, государственный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов (Постановление от 24.02.2004 N 3-П). Таким образом, уменьшение стоимости товара, произведенное торговой организацией и приведшее к убытку от сделки, не должно оцениваться на предмет экономической целесообразности, поскольку в силу закона данный убыток учитывается для целей налогообложения вне зависимости от обстоятельств его возникновения.

Иногда торговые организации опасаются, что при продаже товаров по ценам ниже закупочных налоговые органы могут потребовать восстановить часть «входного» НДС. Этого делать не надо (восстанавливать НДС), поскольку Налоговым кодексом такая обязанность не предусмотрена. В п. 3 ст. 170 НК РФ приведен закрытый перечень случаев, когда организация должна восстановить НДС, принятый ранее к вычету, и такое основание, как продажа с убытком, в НК РФ отсутствует. Данный вывод подтверждается и сложившейся арбитражной практикой (см., например, Постановление ФАС МО от 12.03.2008 N КА-А40/1240-08).

Требования к уцененному изделию

Законодатель дает потребителю право отказаться от уцененного товара по общему правилу в течение 14 дней с момента покупки (при этом день самой сделки не учитывается).

Однако стоит учитывать, что на сегодняшний день потребители часто совершают покупки в интернете. Для возврата изделий, купленных дистанционно, необходимо поторопиться, потому что длительность этой процедуры вдвое меньше (7 дней).

Доказать, что потребитель совершал покупку, можно на основании чека, технического паспорта, инструкции пользователя и других документов, косвенно указывающих на факт приобретения.

Можно ли возвращать товар без коробки? Ведь вы могли могли выбросить ее, думая, что она больше вам не потребуется.

Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» не содержит прямого запрета на возврат товара без упаковки, поэтому он осуществляется по общему правилу.

Упаковка является лишь доказательством покупки конкретного продукта в конкретном магазине, но при ее отсутствии данный факт подтверждает чек.

Если нет чека

К сожалению, случаи утери чека встречаются достаточно часто. Обычно в момент покупки, особенно когда вещь желанная, покупатель не думает об ее возможной поломке, отдает деньги и радостно направляется домой.

Поломка может быть замечена непосредственно в квартире, по дороге домой или при использовании.

Чек покупатель мог выбросить или потерять, а попытки в дальнейшем совершить возврат или обмен не увенчиваются успехом, ведь владелец магазина наотрез отказывается совершать замену или возврат денежных средств, мотивируя это отсутствием чека или обвиняя покупателя в обмане.

Что делать в такой ситуации?

Законодатель утверждает, что отсутствие чека не является причиной для отказа в удовлетворении требований потребителя — возврате денежных средств или замене изделия.

Продавец может утверждать, что покупатель приобрел продукт в другом магазине и отказаться возвращать денежные средства.

Покупателю в этом случае следует опираться на свидетельские показания, фото- и видеоматериалы. Кроме того, у продавца должна храниться копия чека, которую потребитель вправе получить.

В ней указаны дату и время совершения покупки, а также информация о купленном товаре: серийный номер, модель и прочие характеристики.

Если есть гарантия

Следует помнить, что возврат товара может быть осуществлен в период действия гарантийного срока и срока годности, а при его отсутствии — в течение двух лет. Гарантийный срок отсчитывается со дня продажи независимо от даты выпуска изделия.

Производитель и продавец, предоставляя гарантию на товар, обязаны следовать закону и напрямую выполнять свои обязанности.

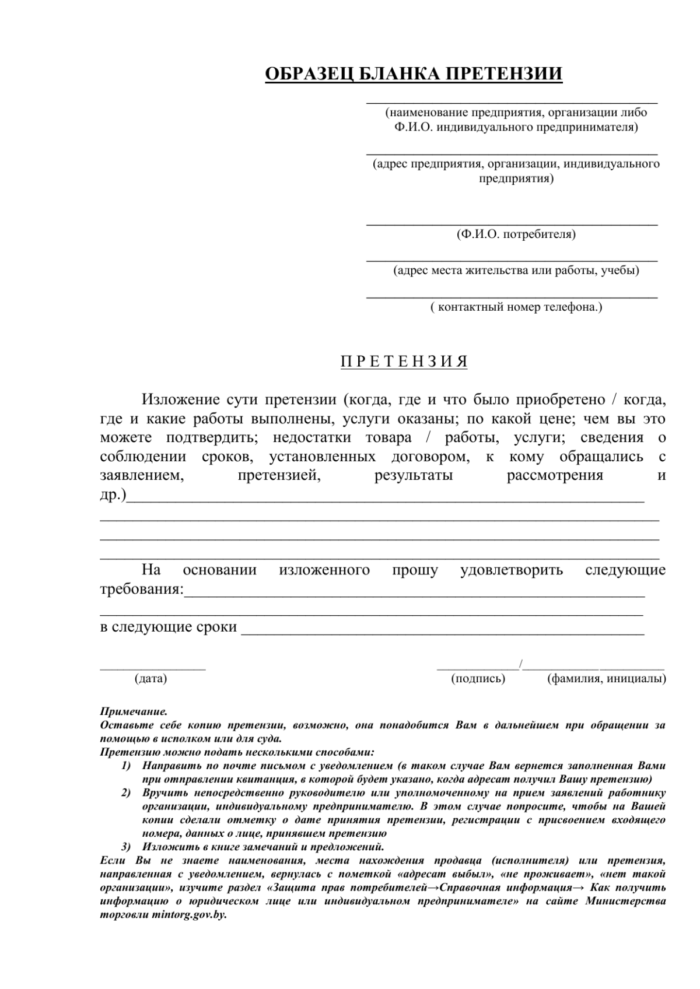

Претензионное заявление должно быть рассмотрено в 10-дневный срок, отсчитываемый со дня его получения продавцом. При согласии с претензией продавец осуществляет выплаты в течение трех дней.

При отказе в возврате денежных средств он обязуется выплачивать 1% от стоимости товара за каждый день просрочки.

Порядок возврата товара, купленного со скидкой (уценкой)

Возврат или обмен товара, купленного со скидкой или уценкой осуществляется по общим правилам, в зависимости от основания возврата.

- В случае возврата/обмена товара, в котором обнаружен недостаток, не оговорённый сторонами при заключении сделки купли-продажи, возврат или обмен может быть осуществлен, если недостаток проявился в рамках гарантийного срока, а при его отсутствии – в разумный срок, ограниченный законодательно двумя годами. Конечно нужно исходить из свойств вещи, ее предназначения, например, если речь идет о легкой одежде или обуви, на которую гарантийный срок не установлен, разумным сроком выявления недостатка будут первые месяцы после покупки, если говорить о товарах более делительного пользования – от нескольких месяцев до двух лет.

- Товар надлежащего качества, не подошедший покупателю, может быть возвращен в течение 14 дней, при условии сохранения товарного вида, потребительских свойств, бирок и ярлыков.

Требования потребителя должны быть удовлетворены продавцом в следующие сроки:

- Для возврата денег за товар ненадлежащего качества – 10 дней со дня обращения покупателя

- Для обмена некачественного товара – 7 дней со дня обращения покупателя, а при необходимости проверки качества товара продавцом – 20 дней

- Для возврата товара надлежащего качества – 3 дня

- Для обмена товара надлежащего качества – незамедлительно

Важно понимать, что

- Если при предъявлении некачественного товара к обмену продавец желает провести дополнительную проверку его качества, и эта проверка может занять более семи дней, по требованию покупателя продавец обязан предоставить покупателю во временное пользование аналогичный товар с такими же потребительскими свойствами.

- Любые заявления продавцу следует составлять в двух экземплярах, один из которых, с отметкой продавца о принятии, остается у покупателя. Приняв товар, продавец до принятия решения по заявлению выдает покупателю сохранный чек на товар, где должно быть отражено в каком виде, с какими видимыми дефектами передан товар.

Наши юристы быстро и качественно составят для вас необходимый юридический документ, а при необходимости проведут переговоры с продавцом в порядке досудебной процедуры урегулирования спора, либо представят ваши интересы в суде.

Учет на предприятии ведется в покупных ценах

Проведем нехитрые вычисления. После ремонта стоимость товара без учета НДС составляет 2966 руб. (3500 — 534). То есть разница между суммой денег, которую организация планирует получить от продажи данного товара, и фактической себестоимостью положительная и составляет 466 руб. (2966 — 2500). Следовательно, в учете организации операция по уценке данного товара не отражается.

Пример 2. Воспользуемся данными примера 1, но предположим, что стоимость сапог после уценки составляет 2700 руб., в том числе НДС — 412 руб. Уцененный товар реализован в том же календарном году.

В случае если товар реализован в том же календарном году, когда был уценен, отражать в бухгалтерском учете снижение цены, по мнению автора, также не следует. Достаточно поменять ценник. Разница между суммой денег, которую организация получила от продажи данного товара, и фактической себестоимостью в этом примере отрицательная и составляет — 212 руб. (2700 — 412 — 2500). В месяце реализации в бухгалтерском учете будет отражен убыток.

Пример 3. Воспользуемся данными примера 2 с той разницей, что уцененный товар до конца года реализован не был.

Как и в предыдущем примере, операции по уценке товара в течение календарного года в бухучете не отражаются. В соответствии с п. 25 ПБУ 5/01 товары, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Для этого на 31 декабря необходимо создать резерв. Величина резерва равна разнице между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости. При этом текущая рыночная стоимость берется без учета НДС, поскольку, как известно, НДС добавляется к цене, по которой продается товар (работа, услуга).

В бухгалтерском учете создание резерва отражается проводкой: Дебет 91-2 Кредит 14 — на сумму 212 руб.

На момент продажи товара в бухгалтерском учете должна быть сделана запись по списанию резерва: Дебет 14 Кредит 91-2 — на сумму 212 руб.

Уценка и скидка: сходства и различия

Для начала стоит разобраться в смежных понятиях — скидка и уценка.

Если первый термин обычно рассматривается как маркетинговый ход и ассоциируется с понижением стоимости товара с целью привлечь покупателя и увеличить количество продаж, то второй связан с указанием на те или иные его недостатки.

Однако в большинстве случаев границу между этими понятиями провести сложно, потому что снижение цены в основном происходит при наличии у товара разного рода повреждений и дефектов, к примеру:

- брак партии или конкретного изделия из-за оплошности при производстве;

- механические повреждения, появившиеся вследствие неправильной транспортировки, хранения или по иным причинам (царапины, потертости на упаковке);

- отсутствие составных элементов и деталей;

- негерметичность упаковки и др.

Также широко распространена практика уценки скоропортящихся товаров с целью ускорения их продажи и частичной компенсации убытков.

Уценка в бухучете

Отражать новые цены на товар в бухгалтерском учете можно по-разному: все зависит от метода оценки товаров, принятого в политике конкретной торговой точки.

Учет товаров по ценам их приобретения (покупным)

Этот способ учета применяется как розничными торговыми точками, так и оптовыми организациями.

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 4 000 руб. (200 руб. х 20 шт.) – списание себестоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 600 руб. (200 руб. х 3 шт.) – списание покупной стоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

Если сумма уценки больше, чем торговая наценка, изменять первоначальные учетные цены нельзя, иначе получится продажа в убыток. В этом случае у компании должен быть специальный резерв под уценку, который отражается в бухучете так: дебет 91 субсчет «Прочие расходы», кредит 14 – создание резерва под снижение стоимости товаров.

ВНИМАНИЕ! Данный резерв создается под каждую единицу товарных запасов по бухучету. Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы»

Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы».

Товары, учитываемые по продажным ценам

- Если сумма уценки укладывается в лимит надбавки, бухгалтер должен сделать сторнирующую проводку: дебет 41, корреспонденция с кредитом счета 42 «Торговая наценка».

НАПРИМЕР. Возьмем за основу предыдущий пример с магазином «Все для дома» и уцененными скатертями, изменив условия учета: пусть в магазине учет ведется по продажным, а не покупным ценам. В этом случае бухгалтерские проводки будут иметь следующий вид.

В месяце поставки партии скатертей:

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 41, кредит 42 – 3 750 руб. ((350 руб./шт. – 200 руб./шт) х 25 шт.) – отражение торговой наценки на купленную партию скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 7 000 руб. – списание скатертей по продажной стоимости;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 3000 руб. ((350 руб. /шт. – 200 руб./шт.) х 20 шт.) – сторнирована торговая наценка по реализованным скатертям;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 41, кредит 42 – 1000 руб. (350 руб./шт. – 300 руб./шт.) х 20 шт.) – сторнирована торговая наценка на оставшиеся для реализации уцененные скатерти;

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 900 руб. (200 руб. х 3 шт.) – списание продажной стоимости реализованных скатертей;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 300 руб. ((300 руб./шт. – 200 руб./шт.) х 3 шт.) – уменьшена (сторнирована торговая наценка на проданные уцененные скатерти.

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

Если сумма снижения превышает торговую наценку, она проводится по дебету 91 «Прочие расходы», кредит 41.

ИТОГ. Если товары, хоть и были уценены, оказались проданы выше себестоимости, организация получает прибыль. Если уценка оказалась больше себестоимости, продажа получилась в убыток. Оба финансовых результат признаются в налоговом учет по итогам отчетного периода (п. 2 ст. 268 НК РФ).

ВАЖНО! Если отклонение цен превышает пятую часть от принятых на рынке, то при контроле могут быть доначислены дополнительные суммы налогов

Что значат термины «уценить» и «уцененный» и как объяснить значение этих слов?

Прежде всего нужно сказать, что «уценили» — значит уменьшили цену. Теперь можно переходить к основным определениям:

- Уценка — это понижение цены, которая была установлена производителем на произведенную продукцию или продавцом.

- Уценённые товары — такие, цена на которые снижена производителем или продавцом по причине наличия таких дефектов, с которыми вещь ещё можно продавать и потреблять, но при этом её вряд ли купят за полную цену.

- Сумма уценки — это та сумма, на которую была понижена стоимость продукта в результате уценки.

- Процент уценки — это процент, на который стоимость уценённого товара отличается от стоимости такого же продукта без уценки.

- Дооценка — операция, противоположная списанию части стоимости, то есть повышение изначальной стоимости товара в результате переоценки. В бухгалтерском деле считается устаревшей практикой и используется нечасто.

Пример поможет лучше понять эти термины. Предположим, что коробочка пирожных обычно продаётся за 100 рублей. Срок годности партии пирожных заканчивается через день и их необходимо срочно распродать. В магазине была проведена уценка, пирожные из этой партии стали уценённым товаром и теперь их продают по 80 рублей. Сумма уценки в данном случае составляет 20 рублей, процент уценки — 20%.

Что может стать причиной такой процедуры?

Основные причины для уценки таковы:

- По причине потери товарного вида. На вещи есть дефекты, не влияющие на её функциональность, но портящие внешний вид. Хороший пример — подарочный набор в смятой упаковке. Ведь подарочные наборы покупают ради их внешнего вида, и дефектный набор не будет покупаться.Однако, если его уценить, он будет куплен для повседневного пользования (например, уценённый набор шампуней в помятой упаковке может обойтись дешевле, чем такие же шампуни по-отдельности).

- Приближение истечения срока годности. Если продавец считает, что не успеет продать товар до истечения срока годности, ему, разумеется, выгодно уценить продукцию, чтобы не понести убытков.

- Истечение срока годности в случае, если товар всё ещё имеет функциональную ценность. Скажем, эпоксидная смола пригодна для использования после истечения срока годности.

- Сезонное изменение спроса на товар или изменение спроса по иным причинам. Если магазин продаёт лыжи, летом их можно уценить, так как до зимы товар для зимнего спорта, скорее всего, не купят.

- Выход новой коллекции. Предположим, известный бренд выпустил новую коллекцию одежды. Предыдущая коллекция тут же становится неактуальной, немодной, все будут стремиться покупать то, что соответствует новым трендам. Продавцу остаётся только уценить товары из старой линейки, чтобы их купили те, для кого «неактуальность» не играет большой роли.

- Товар был представлен на витрине. К примеру, телевизор, который стоял на витрине включенным, продаётся с некоторым сроком эксплуатации. Стиральная машина не включалась в магазине, но выставлялась в зале и несколько изнашивалась в процессе открывания и закрывания дверцы и ручного осмотра.Как правило, презентация товара в зале не несёт больших негативных последствий для его качества, но, тем не менее, обычно такая продукция уценивается.

- Утрата малозначимых элементов с заменой аналогами. Например: на кофте, украшенной коричневым пером, перо было повреждено. Его заменили другим, голубого цвета. Либо же было взято такое же перо из запасных деталей, прилагающихся к одежде. Такая кофта может быть уценена.

Есть также причины, по которым могла быть уценена не поступившая в продажу продукция:

- Товары с функциональными повреждениями (на телевизоре не работает кнопка переключения каналов, но их всё ещё можно переключать с помощью дистанционного пульта), которые не пожелал закупать магазин. Такие вещи может быть очень выгодно покупать, так как их цена снижается значительно, а повреждения бывают не критичны.

- Вещи с недостаточной комплектацией (обычно недостающие детали легко закупить).

- Незакупленный продукт мог быть уценён по причине очень сильного брака. Такие вещи годятся разве что на то, чтобы разобрать их на составляющие, что может быть полезно людям, умеющим собирать какую-либо технику или желающим продать детали по дорогой цене.

Смена ценников

Мы разобрались, как делать переоценку товара в магазине, теперь стоит понять, как и в каком порядке меняются сами бирки.

Здесь действует принцип «по приоритету». Сначала меняется все, что идет «на повышение», а затем — те позиции, которые «на понижение». Кроме того, запрещено просто зачеркивать старую цену и писать рядом новую от руки. Рекомендуется каждый раз печатать актуальные данные и менять указатель на стеллаже или любом другом месте, где покупатели узнают информацию. О том, в каком виде должны быть ценники, мы уже рассказывали ранее. «Клеверенс» предлагает ПО Магазин 15, которое поможет провести переоценку с ПО и терминала сбора данных точно и быстро.