13 самых горячих вопросов о том, как представить новую форму сзв‑тд. часть первая?

Содержание:

- Что изменилось в форме 3-Ф

- Отчетность в статистику в 2020 году: перечень форм и сроки сдачи по ИНН

- Титульный лист

- 6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

- Для чего нужна форма федерального статистического наблюдения 1-предприниматель

- Порядок заполнения формы П-3

- Заполнение формы 1-предприниматель за 2020 год

- Обязанности работодателей

- Нормативные акты: Форма ПМ-1 (автогруз)

- Заполнение 1-Предприятие по инструкции: общая правовая и финансовая информация о компании

- 12. Представлять СЗВ-ТД на иностранцев?

- Проверка базы 1С на ошибки со скидкой 50%

- Изменение адреса места жительства в РФ — Лист В

- Нулевой отчет 1-ИП

- Как направить отчетность

- Отчетность в Росстат для ИП

Что изменилось в форме 3-Ф

Новая форма 3-Ф, образец заполнения которой представлен ниже, претерпела незначительные технические изменения. В ней были обновлены периоды, за которые нужно предоставлять сведения. В частности, в строках № 9, 10 и 11 был изменен отчетный год:

- в строке № 9 2018-й год был заменен на 2019-й;

- в строке № 10 2017-й год был заменен на 2018-й;

- в строке № 11 2018-й год заменили на 2019-й.

Обновленная форма вводится в действие с 2021 года. Юрлица должны отчитываться по ней, начиная с отчета по состоянию на 1 февраля 2020 года. Перечень отчетных форм, направляемых в Росстат, вы найдете в нашей статье.

Отчетность в статистику в 2020 году: перечень форм и сроки сдачи по ИНН

В 2020 году за нарушение сроков сдачи статистической отчетности в 2020 году предусмотрены штрафы до 150 тыс.

рублей. Отчетов много и чтобы не запутаться, используйте готовый календарь с актуальным перечнем форм отчетности в статистику и сроков ее сдачи для конкретного предприятия по ИНН.

Отчетность в Росстат в 2020 году обязаны подавать компании и предприниматели, органы госвласти и местного самоуправления, а так же представительства иностранных организаций, которые работают на территории РФ. Обязанность остается даже в случаях, когда сведений фактически нет. Разница лишь в том, что об отсутствии показателей (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Смотрите список отчетов и сроки их сдачи в Росстат. Формы статистической отчетности обновляются ежемесячно. Поэтому регулярно отслеживайте, какой отчет и когда необходимо подавать.

Сроки сдачи отчетности в 2020 году в таблице, изменения, размер штрафа за непредоставление

Закончился 2020 год. Для бухгалтеров это означает, что начался отчетный период, в течение которого они должны представить в контролирующие органы установленные нормами законодательства формы отчетности и расчеты.

Для некоторых отчетов в это году вступили новые формы, стали действовать новые ставки и т. д. Рассмотрим подробнее какая отчетность сдается в 2020 году – сроки сдачи в таблице.

Оглавление Были приняты изменения по предоставлению пакета годовой отчетности. Согласно нормам эти отчеты нужно направлять с 2020 года только в ИФНС. Сдавать их в Росстат не нужно.

Однако, в связи с этим те, кто попадают под обязательный аудит, должны включать в комплект в налоговую еще и аудиторское заключение

Внимание! Данное нововведение будет действовать только с отчетов за 2020 год, за 2020 год отчитываться нужно в прежнем порядке

Титульный лист

Укажите полное наименование организации или обособленного подразделения, адрес регистрации, код ОКПО.

Стр. 2

Заполните количество сотрудников и суммы начислений за апрель 2021 г. с разбивкой по диапазонам размеров зарплаты. Например, в апреле работали 2 сотрудника с окладом 26 000 руб., следовательно в стр. 13 гр. 3 ставится число 2, а в стр. 13 гр. 4 — 52 000.

Стр. 3

Здесь приводится расшифровка некоторых сумм. Так, в строках 31 и 32 следует указать количество работников с заработной платой в размере МРОТ, который в 2021 году составляет 12 792 руб. В стр. 33–34 укажите сведения о сотрудниках, работающих неполный день или неполную неделю, и количество совместителей. Эти данные берутся из форм П-4 и П-4 (НЗ), утв. приказом Росстата №412 от 24.07.2020. Оба отчета сдаются юридическими лицами, за исключением малых предприятий, ежемесячно, если в организации работает 15 человек и более, или ежеквартально при численности работников менее 15.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

Для чего нужна форма федерального статистического наблюдения 1-предприниматель

Форму 1-предприниматель российские предприниматели обязаны до 01.04.2021 направить в Росстат в связи с тем, что ведомство посредством данной формы собирает данные о деятельности ИП в 2020 году в рамках сплошного статистического наблюдения.

В некоторых случаях данную форму можно сдать до 01.05.2021. Об этом мы рассказали здесь.

Используя сведения, предоставленные ИП, Росстат будет изучать положение дел в сфере малого бизнеса и выявлять значимые макроэкономические тренды. В частности, актуальные для 2020 года (поскольку по смыслу рассматриваемой формы он является отчетным).

Исследование Росстата, в рамках которого осуществлялся сбор информации с помощью формы 1-предприниматель, проводится в соответствии с нормами закона «О развитии малых и средних предприятий» от 24.07.2007 № 209-ФЗ.

О том, чем грозит ИП непредставление обязательной для него статотчетности, читайте в материале «”Малышам” не стоит уклоняться от статпереписи».

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

Заполнение формы 1-предприниматель за 2020 год

У мелкого бизнеса всегда много вопросов по заполнению новых видов отчетности. Поэтому вместе рассмотрим, что нужно указать.

Основные разделы, которые необходимо заполнить в новой форме 1-предприниматель в 2021 году такие:

- титульный лист;

- Общие сведения о бизнесе;

- Основные показатели деятельности;

- Основные фонды (средства) и инвестиции в основной капитал.

1-предприниматель: титульный лист

На титульном листе новой формы должна быть указана следующая информация:

- фамилия, имя и отчество ИП;

- почтовый адрес ИП;

- ИНН;

- код ОКПО.

1-предприниматель: общие сведения о бизнесе

Общие сведения о своей деятельности ИП отражает в Разделе 1 новой формы.

Если ИП вёл в 2021 году коммерческую деятельность, он дает ответы на вопросы о своей деятельности:

- работал ли в качестве наемного работника;

- сколько месяцев вел деятельность в 2021 году;

- какую систему налогообложения применял и т. п.

1-предприниматель: основные показатели деятельности

Информацию об основных показателях деятельности ИП указывает в Разделе 2 новой статформы.

ИП должен указать, оказывал ли он услуги населению и получал ли за них плату.

Также необходимо предоставить данные о выручке по каждому виду деятельности, которая велась в 2020 году.

ИП, которые вели деятельность на ЕНВД, отражают информацию в форме по данным своего учета.

1-предприниматель: основные фонды (средства) и инвестиции в основной капитал

Индивидуальные предприниматели так же, как и юридические лица, должны предоставить информацию об ОС и инвестициях в основной капитал. Для этого заполняют Раздел 3 статформы 1-предприниматель.

В данном разделе ИП должен ответить на вопрос об использовании ОС в предпринимательской деятельности. Это могут быть собственные ОС предпринимателя, так и членов его семьи

А вот арендованные ОС во внимание не берут

Так же, как и компании, ИП должен отразить полную учетную стоимость собственных ОС по состоянию на 31.12.2020 (как определяют стоимость ОС, мы рассказывали выше).

Также нужно отразить затраты в 2021 году на строительство, реконструкцию (вкл. расширение и модернизацию) объектов, приобретение машин, оборудования, транспорта, производственного и хоз. инвентаря, формирование рабочего, продуктивного и племенного стада, насаждение и выращивание многолетних культур, предназначенные для ведения бизнеса.

Также отдельно нужно привести информацию о количестве грузовых автомобилей, которыми владел ИП на конец 2020 года. Здесь надо отразить и собственные, и арендованные автомобили, а также приобретенные в лизинг и используемые личные грузовые машины наемных водителей.

Обязанности работодателей

Помимо обязанности направления сведения о трудовой деятельности каждого работника в информационную систему ПФР, у работодателя согласно законопроекту о внесении изменений в ТК РФ появляется также обязанность представлять эти сведения работнику (проект соответствующей формы СЗИ-ТД также уже разработан фондом). При увольнении сотрудника они будут выдаваться в день прекращения трудового договора. Если же заявление о представлении сведений (в письменной форме или направленное на электронную почту работодателя в определенном им порядке) будет подано работником в период работы, то информацию нужно будет представить ему в течение трех рабочих дней со дня подачи заявления.

Задержку выдачи данных сведений при увольнении работника по аналогии с действующими правилами в отношении трудовых книжек предлагается сделать основанием для возмещения работодателем материального ущерба, причиненного работнику лишением его в связи с такой задержкой возможности трудиться (соответствующими положениями планируется дополнить ст. 165 и ст. 234 ТК РФ). При этом, разумеется, предполагается предусмотреть случаи освобождения работодателя от ответственности за задержку в представлении сведений о трудовой деятельности, произошедшую не по его вине, в том числе, когда работник отказывается от получения сведений или последний день работы не совпадает с днем оформления прекращения трудовых отношений (например, при увольнении за прогул).

ВАЖНО

1. Обязанности представления работодателем сведений о трудовой деятельности работникам, в отношении которых ведутся трудовые книжки, законопроектом о внесении изменений в ТК РФ не предусматривается. 2. Предполагается, что сведения о трудовой деятельности могут быть запрошены работником у работодателя по последнему месту работы. Работодатель предоставляет соответствующую информацию исключительно за период работы у него данного работника. 3. Работник сможет выбирать, в каком виде: документа на бумажном носителе, заверенного надлежащим образом, или электронного документа, подписанного усиленной квалифицированной электронной подписью, ему должны быть выданы сведения. Однако второй вариант, как предполагается, будет возможен только при наличии такой подписи у работодателя. 4. Помимо работодателей, «источниками» получения работниками сведений о трудовой деятельности планируется сделать ПФР, МФЦ и портал госуслуг.

Немаловажным является перечень мероприятий, которые согласно законопроекту о внесении изменений в ТК РФ работодателям предстоит осуществить в 2020 году в целях организации работы по ведению сведений о трудовой деятельности сотрудников в электронном виде. Среди них:

- корректировка локальных нормативных актов или принятие новых;

- внесение изменений в соглашения и коллективные договоры (при необходимости);

- обеспечение технической готовности к передаче данных в электронном виде в информационную систему ПФР;

- уведомление работников в письменной форме об изменениях законодательства в части формирования и ведения сведений о трудовой деятельности в электронном виде, об их праве на сохранение и последующее ведение работодателями бумажных трудовых книжек на основании соответствующего заявления, о выдаче на руки трудовых книжек по окончании 2020 года при непредставлении указанного заявления. Стоит отметить, что ПФР не исключает возможности установления конкретного срока для проведения такого уведомления (сейчас обсуждается 1 июля следующего года), чтобы у работников было достаточно времени подумать о том, хотят ли они сохранить бумажные трудовые книжки. Более того, сведения о принятии соответствующего решения, возможно, будут передаваться в фонд – проект формы СЗВ-ТД может быть дополнен специальной графой для указания данной информации. Роструд в свою очередь считает целесообразным закрепление возможности продления срока подачи заявления о сохранении трудовых книжек в некоторых случаях. «Например, когда женщина находится в отпуске по уходу за ребенком и работодатель не смог с ней связаться в установленный срок», – пояснил Иван Шкловец.

Нормативные акты: Форма ПМ-1 (автогруз)

Приказ Росстата от 01.06.2020 N 284«О признании утратившим силу приложения N 8 к приказу Росстата от 3 августа 2016 г. N 385»признать утратившим силу, начиная со второго квартала 2020 года, приложение N 8 «Форма федерального статистического наблюдения N ПМ-1 (автогруз) «Выборочное обследование деятельности малого предприятия в сфере автомобильного транспорта», утвержденное приказом Росстата от 3 августа 2016 г. N 385.

Приказ Росстата от 03.08.2016 N 385(ред. от 01.06.2020)«Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта»Утратила силу с отчета за II квартал 2020 года. — Приказ Росстата от 01.06.2020 N 284.

Заполнение 1-Предприятие по инструкции: общая правовая и финансовая информация о компании

В разд. 1 фиксируются общие сведения об отчитывающейся организации.

В пп. 101, 102 формы 1-Предприятие указываются:

- дата регистрации (или перерегистрации) фирмы;

- дата фактического начала хозяйственной деятельности фирмы.

В пп. 103–108 нужно указать:

- способ образования юрлица;

- имела ли место реорганизация юрлица.

В разд. 2 отражаются сведения об уставном капитале фирмы.

В стр. 201 указывается его общий объем. В пп. 202–210 — его доли по категориям владельцев, указанным в соответствующем перечне.

Обведя п. 211 или 212, нужно отметить, соответственно, факт участия или неучастия иностранных субъектов в формировании уставного капитала. При этом только в первом случае у фирмы возникает необходимость в заполнении разд. 3 формы 1-Предприятие (в стр. 301 фиксируется общий объем иностранного капитала, в стр. 302 — государственная принадлежность или подданство его держателей).

В разд. 4 отражаются данные по организационной структуре отчитывающейся фирмы.

В стр. 401 и 402 указываются сведения о количестве обособленных подразделений, в п. 403 — о количестве дочерних структур.

В разд. 8 фиксируются данные о деятельности компании соотносительно с ОКВЭД2, а также с такими показателями, как:

- численность штата;

- фонд начисленной заработной платы;

- обороты.

В разд. 9 фиксируются схожие сведения, но распределенные на те, что отражают деятельность:

- головной организации;

- структурных подразделений фирмы.

В числе самых объемных разделов формы 1-Предприятие — разд. 5. В нем отражаются сведения о выпуске и отгрузке фирмой продукции, услуг, работ. То есть о доходах компании, а также об иных сопутствующих показателях (таких как, например, объемы продукции, отгруженной на том или ином основании сторонней организации).

О нюансах заполнения формы 1-Предприятие рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Будет полезно рассмотреть его содержание подробнее.

12. Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ). К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета. И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

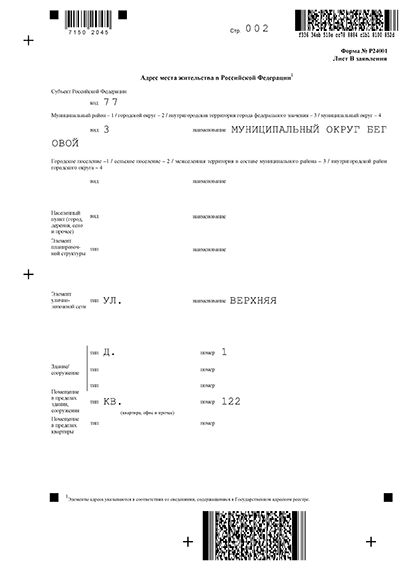

Изменение адреса места жительства в РФ — Лист В

На листе В напишите измененный адрес места жительства в России.

Лист В

В 2021 году, в связи с изменением формы № Р24001, добавлены поля для более удобного написания адреса индивидуального предпринимателя. Индекс теперь писать не нужно. Адресные элементы следует вносить по данным Государственного адресного реестра.

Адрес вносится так:

- Субъект РФ. Впишите двухзначный код.

- Муниципальное образование. Это муниципальный район, городской округ, сельское поселение и др. Укажите цифровое значение его вида и название.

- Населенный пункт. Город, деревня, село и др. Указываются вид и наименование.

- Далее внесите элементы:

- Планировочной структуры. Квартал, микрорайон, зона и др.,

- Улично-дорожной сети. Это улица, проезд, проспект, бульвар и др.,

- Сооружение. Можно заполнить до трёх полей. Это могут быть номер дома и корпуса, если они у вас есть в адресе.

- Помещение в пределах квартиры. Это поле заполняется, если присутствует указание на помещение в пределах другого помещения в здании.

Не уверены, что укажете адрес по новым требованиям правильно? Наш онлайн-сервис подготовит все документы для смены данных об ИП в ЕГРИП и сам правильно определит и внесет элементы адреса. Это бесплатно!

К примеру, адрес ИП: г. Москва, ул. Верхняя, дом 1, квартира 122. Тогда заполнить лист В формы Р24001 нужно так:

- Код субъекта: «77»;

- Муниципальное образование: вид — «3» (внутригородская территория города федерального значения), наименование — «МУНИЦИПАЛЬНЫЙ ОКРУГ БЕГОВОЙ»;

- Городское поселение и т.д.: не заполняем;

- Населённый пункт: не заполняем;

- Элемент планировочной структуры: пропускаем;

- Элемент улично-дорожной сети: тип — «УЛ.», наименование — «ВЕРХНЯЯ»;

- Здание/сооружение: тип — «Д.», номер — «1»;

- Помещение в пределах здания, сооружения: тип — «КВ.», номер — «122»;

- Помещение в пределах квартиры: не заполняем.

Нужно ли уведомлять налоговую о смене адреса ИП в 2021 году

Нулевой отчет 1-ИП

Случается, что предприниматель только зарегистрировался и не начал работать, а уже попал в выборку Росстата. В этом случае все равно придется отчитаться — заполнить нулевой отчет.

Если вы не вели предпринимательскую деятельность, необходимо заполнить титульный лист и о в ответе на вопрос о ведении деятельности в отчетном году.

Далее отметьте поле, которое соответствует ответу на вопрос «Работали ли вы по найму?». Если нет, то опрос закончен — подпишите форму и сдавайте в Росстат.

Предприниматели, которые не работают временно или прекращали работу на определенный период отчетного года, отчитываются в общем порядке. Отвечать на вопросы нужно в соответствии с тем периодом, в который деятельность осуществлялась.

Как направить отчетность

Форма № 1 «Сведения о распределении численности работников по размерам заработной платы» сдается одним из следующих способов:

- Лично в территориальный орган Росстата. Представителю организации необходимо иметь при себе доверенность.

- Почтой России (с описью вложения). Сохраняйте квитанцию почтового отправления.

- Через оператора ЭДО с использованием квалифицированной ЭЦП. Этот способ наиболее надежный: система проверит контрольные соотношения и укажет на возможные ошибки.

Датой сдачи признается дата вручения документа работнику отделения связи или отправки в системе электронной отчетности.

Отчетность в Росстат для ИП

В ходе сплошного наблюдения ИП представляют в Росстат отчет по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год». Эта форма приводится в приложении 2 к приказу Росстата от 17.08.2020 № 469. Крайний срок представления отчета тот же самый, что установлен для организаций, – 1 апреля 2021 года.

Сама отчетность, за рядом исключений, схожа с той, что представляют организации.

В разделе 1 отчета указывается количество месяцев в 2020 году, в течение которых осуществлялась предпринимательская деятельность, и адрес места осуществления такой деятельности. Если деятельность велась без привязки к определенному адресу, то указывается адрес регистрации в качестве ИП.

Также здесь указываются системы налогообложения, которые применялись ИП в 2020 году.

В средней численности сотрудников следует учесть не только наемных работников, но и всех помогающих ИП членов его семьи, включая самого ИП. Для этого следует сложить число лиц, работавших с ИП в каждом календарном месяце, включая временно отсутствующих, и разделить на 12.

В разделе 2 отчета ИП должны указать выручку от реализации товаров, работ и услуг в целом по всем видам деятельности, а также по каждому виду предпринимательской деятельности с учетом НДС, акцизов и других аналогичных обязательных платежей. Причем здесь имеется в виду именно предпринимательская деятельность.

Доходы от иной деятельности в отчете не указываются.

Если оплата товаров, работ и услуг поступила не денежными средствами, то величина выручки определяется исходя из цены сделки. Если цена сделки не определена, то выручка определяется по стоимости полученных товаров, исчисляемой по их рыночным ценам.

ИП, применяющие НПД, определяют свою выручку исходя из суммы всех выданных за 2020 год чеков.

В разделе 3 указываются сведения об основных средствах (их стоимости), используемых для предпринимательской деятельности (полностью или частично) и принадлежащих ИП или членам его семьи.

ИП не указывают в отчете следующие объекты:

- предметы, служащие 1 год и менее, независимо от их стоимости;

- предметы стоимостью ниже 40 000 рублей независимо от срока службы;

- животные, выращенные на убой, включая домашнюю птицу, многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, деревья, выращиваемые с целью получения древесины;

- растительные насаждения и животные, выращивание которых не завершено и они еще не готовы к продаже или реализации;

- жилые здания и транспортные средства, которые не используются ИП в предпринимательской деятельности;

- земельные участки.

Что касается транспорта, то в отчете указываются только грузовые автомобили, пикапы и легковые фургоны. Автомобили, конструкция которых не предназначена для перевозок грузов, и легковые автомобили, включая такси и служебные автомобили, указывать также не нужно.

В конце отчета ставится дата его составления, подпись ИП и приводятся его контактные данные – номер телефона и адрес электронной почты.