Дебетовые карты для детей и подростков

Содержание:

- Онлайн заявка на кредит наличными

- Дебетовая карта для ребенка – топ-3 лучших предложений банков

- Детская карта Сбербанка для ребенка

- Дебетовая карта для ребенка в Сбербанк

- Банковская карта Сбербанка для ребенка 14 лет

- Что такое детская банковская карта? (видео)

- Какой минимальный возраст для получения карты в банке

- Банковская карта для ребенка

- СберКидс как использовать

- Банковские карты для детей 6-14 лет

- Карты Сбербанка для детей до 14 лет

- Какие операции можно совершать с детской картой

- Заключение

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Займер

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Получить деньги

Тинькофф

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Получить деньги

Альфа-банк

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Получить деньги

МТС Банк

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

Получить деньги

Халва

карта рассрочки. 0% за пользование рассрочкой до 12 мес. оформление и обслуживание

До 350 000 рублей

Получить деньги

Дебетовая карта «Польза»

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Получить деньги

Совкомбанк

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Получить деньги

Дебетовая карта для ребенка – топ-3 лучших предложений банков

1. Карта для ребенка от Сбербанка 7+

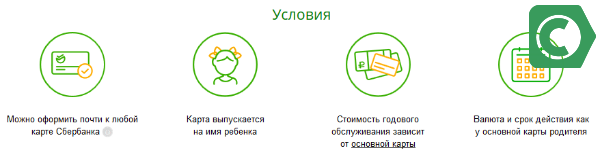

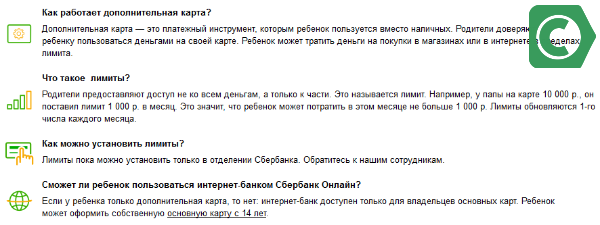

Оформить и получить можно в любом отделении Сбербанка. Карта выпускается на имя ребенка, при оформлении карты необходимо взять с собой паспорт и свидетельство о рождении ребенка.

- Возраст получателя карты – от 7-14 лет.

- Стоимость обслуживания – зависит от стоимости обслуживания основной карты (карты к которой она привязана).

- Срок действия – такой же как у основной карты родителя.

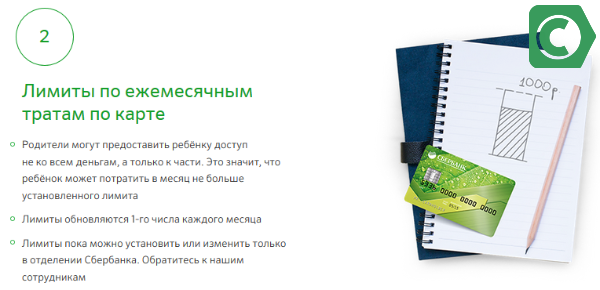

- Лимит – лимит на дебетовой карте ребенка в Сбербанке можно установить только ежемесячный. Его можно установить в офисе банка. Лимт по карте обновляется 1-го числа каждого месяца.

- СМС уведомления – есть.

- CashBack – нет.

- Интернет-банк – отсутствует.

Необходимо отметить, что карта для ребенка от Сбербанка не предназначена для оплаты в интернете, у нее нет подключения к мобильному банку, на нее отсутствует перевод с карты на карту, т.к. она подключена к счету родителя, основная цель этой карты – это замена наличных денег на безналичные у ребенка.

2. Детская дебетовая карта от Райффазенбанка

Подать заявку можно на сайте банка, а получить в офисе банка.

- Возраст получателя карты – от 6-17 лет (от 6-14 лет оформляется к счету родителя, от 14-17 лет может быть открыта на отдельный счет ребенка).

- Стоимость обслуживания – 490 рублей в год в стандартном дизайне, 990 рублей в год в индивидуальном дизайне.

- Лимит по карте – можно настроить суточный лимит на покупки, выдачу наличных и переводы.

- СМС уведомления – 60 рублей.

- CashBack – 5%, действует только для владельцев от 14 лет, максимальная сумма возврата от всех покупок составляет 200 рублей в месяц.

- Интернет-банк – есть бесплатное мобильное приложение.

3. Дебетовая карта для ребенка Альфа-Банка

Как и предыдущие карты можно получить в офисе банка, также привязана к счету родителя. Альфа Банк предлагает ребенку выбрать готовый дизайн карты из нескольких вариантов.

- Возраст получателя карты – от 7 – 14 лет.

- Стоимость обслуживания – 790 рублей в год.

- Лимит – есть.

- СМС уведомления – бесплатно.

- CashBack – 5%, действует от покупок в кафе и ресторанах, максимальная сумма до 2 000 рублей в месяц.

- Интернет-банк – функция для родителей.

Таким образом, детская банковская карта – удобный инструмент для знакомства ребенка с современными способами оплаты товаров и услуг. Она помогает обучению финансовой грамотности и дает первые навыки пользования банковскими услугами. Если ребенок приучен правильно распоряжаться деньгами, ему будет легче планировать личный бюджет в будущем.

Детская карта Сбербанка для ребенка

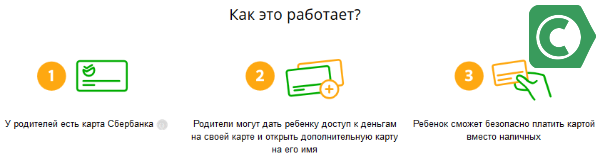

Для каждого родителя важно знать о безопасности своего ребенка. Сбер позаботился об интересах своих клиентов и разработал платформу СберКидс для юных пользователей

Банк придумал интересное решение — связать детскую карту с родительской картой, что не противоречит законодательству и условиям банка.

Преимущества для родителей

Данная программа дает возможность для родительского контроля над финансами их чад.

- Возможность пополнить счет ребенка в любом месте и в любое время без комиссии.

- Следить за действиями ребенка, отслеживать его траты.

- В случае надобности ограничивать расходы.

- Выбранные ребенком вещи в разделе Избранное, помогут родителям иметь возможность не сделать ошибки при выборе подарка.

Стоит подметить, что карта SberKids — это обычный в применении банковский продукт для деток старше 6 лет. Предел устанавливается основным держателем карты. Чтобы ребенок не смог потратить больше уставленной суммы.

Стоит подметить, что карта SberKids — это обычный в применении банковский продукт для деток старше 6 лет. Предел устанавливается основным держателем карты. Чтобы ребенок не смог потратить больше уставленной суммы.

Преимущества для детей

Приложение Sberkids раскрывает множество возможностей, с детской карточкой ребенок сможет:

- Получить свою первую карту.

- Иметь сбережения.

- Совершать покупки онлайн или в обычных магазинах, с помощью телефонов.

- Обучаться финансовой грамотности.

- Сможет накопить на маленькую мечту.

- Защита от утери или кражи наличных.

- Возможность пользоваться бонусами от Сбербанка.

- Получение подарка от банковских партнеров.

Но самое важное — это обучение финансовой грамотности, пользоваться банковскими продуктами, разбираться в системе финансовых взаимоотношений. В этом им поможет раздел о том, как получать, растрачивать и накапливать средства самостоятельно, в отсутствии поддержки родителей

Возможности детской карты Сбербанка

- Бесплатное обслуживание;

- Покупка в онлайн-магазинах;

- Оплата в магазинах через телефон;

- Имеется «Копилка», где ребенок сможет откладывать и копить;

- Получение бонусов и скидок;

- Просмотр видео и прохождение тестов по финансовой тематике;

- Выбор дизайна.

Благодаря предложению СберКидс ребенок обучается без помощи других пользоваться банковской картой и собственными деньгами.

Дебетовая карта для ребенка в Сбербанк

Оформление продукта возможно после того, как его будущему держателю исполнится 7 лет. При наличии паспорта и свидетельства о рождении детский пластик открывается практически моментально. А вот стоит ли его открывать? Каждый родитель сам ответит на этот вопрос, но задуматься над этой проблемой стоит, ведь такое решение имеет определенные преимущества.

Для начала пользования пластиком необходимо сделать три простых шага

Вам может быть интересно:

Оформить дополнительную карту для ребенка в Сбербанке

Для процедуры оформления потребуется:

- Быть действующим клиентом банка с собственной пластиковой карточкй;

- Подать заявку о выпуске дополнительной карточки («привязывается» к основной);

- Предоставить необходимые документы.

Такой продукт привязывается на родительскую карточку и имеет общий с ней счет

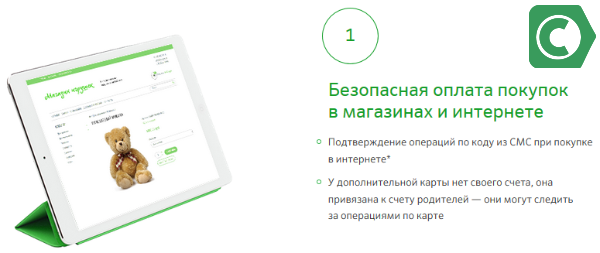

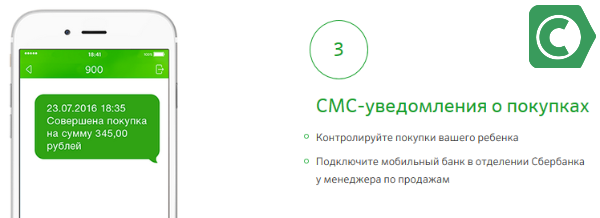

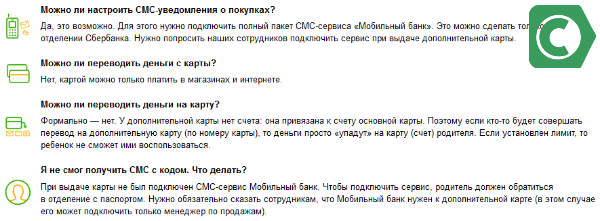

После заказа продукта вам останется только дождаться его выпуска, активировать и установить удобный для всех режим пользования. Вы сможете настроить СМС-оповещение, мобильный банк и/или интернет-банкинг, определить месячный лимит по дополнительному пластику и т.д.

Система смс-подтверждений покупок через интернет делает их безопасными

Месячный лимит позволяет достичь одновременно двух целей: ограничение доступа к основному счету и предоставление школьнику реальной возможности самостоятельно распределить собственный расходы на месяц. При необходимости можно увеличить/уменьшить месячную сумму, а в экстренных ситуациях разрешить доступ к нужной сумме на основном р/с.

Для контроля за расходом денег установите лимит на снятие средств

Преимущества детской карты

Процедура оформления достаточно простая. Вы подаете заявку на выпуск дополнительного пластика после предоставления минимального пакета документов (собственный паспорт и свидетельство о рождении/документы об усыновлении) сына или дочери.

Подключенное SMS-оповещение позволит контролировать детские покупки

После этого вы сможете:

- Предоставить юному клиенту возможность самостоятельно планировать собственный бюджет. Это достигается путем установления ежемесячного возобновляемого лимита, которым маленький владелец карточки может самостоятельно распоряжаться. Пользование пластиком научит с детства рассчитывать собственные траты.

- Контролировать расходы. СМС-сообщения о любых операциях по детскому пластику будут приходить на ваш номер при подключении мобильного банка.

- В любой момент пополнить детский счет. При возникновении непредвиденной ситуации ваша финансовая помощь будет моментальной, даже если ваш сын или дочь находится далеко от вас, например, в другом городе. Для этого открывается доступ к основному счету сверх установленного лимита.

- Исключить риски, связанные с ношением наличных. Потеряв наличные, восстановить их уже будет невозможно, платежный инструмент же легко восстанавливается, при этом в случае утраты его можно сразу заблокировать на время восстановления, чтобы исключить доступ посторонних лиц.

Пластик ребенка обладает многими функциями родительской карточки

Одно из главных преимуществ при получении детского пластика — экономия. За дополнительные пластики взимается меньшая плата за обслуживание, поэтому открывать их более выгодно.

Важные нюансы использования этого продукта

Вам может быть интересно:

Банковская карта Сбербанка для ребенка 14 лет

Пластик открывается как дополнительный к родительскому или как самостоятельный. Для этого есть специальные молодежные карточки, которые по достижению 14-летнего возраста можно открывать самостоятельно на свое имя по паспорту (речь идет о дебетовых карточках).

Полезная информация для клиентов

Что такое детская банковская карта? (видео)

Новостной сюжет об специфическом продукте для самых маленьких своих клиентов от банков. Для чего он предназначен и основные условия его использования.

https://youtube.com/watch?v=hrA3JCfoyzc%3F

Процедура оформления продукта достаточно простая. Оформлять его или нет, решает каждый родитель, но задуматься о воспитании в детях финансовой дисциплины стоит. Родители могут не беспокоиться об излишних тратах, доступ к основному счету может быть ограничен. Также удобно контролировать детские покупки и расходы, ведь отчет об операциях будет приходить на ваш телефон.

Какой минимальный возраст для получения карты в банке

Для получения банковских продуктов не установлено возрастное ограничение. Однако есть общеустановленные правовые нормы.

- Так, полная дееспособность возникает с 18 лет. С этого возраста гражданин сам может открывать счета и распоряжаться финансовыми средствами.

- С 14 лет возникает частичная дееспособность. При наличии паспорта четырнадцатилетний ребенок уже вправе оформить на себя пластиковую банковскую карту.

- Детям до 14 лет, оформить карту на свое имя нельзя. Однако родитель вправе заказать выпуск дополнительной карты к банковскому счету. Такая возможность предусмотрена для детей старше 6 лет, поскольку с этого возраста несовершеннолетний осуществляет мелкие бытовые и безвозмездные сделки, а также распоряжается денежными средствами, переданными отцом или матерью.

Имея дубликат пластиковой карты, ребенок может самостоятельно совершать покупки, а родитель – контролировать трату денег. Кроме того, мать или отец могут установить суточный лимит и наложить запрет на снятие денежных средств в наличной форме.

Дебетовые

Дебетовая карта дает возможность использования денежных средств на депозитных счетах.

Первую дебетовую карту, выпущенную на свое имя, несовершеннолетний вправе получить в 14 лет. До 14 лет гражданское законодательство запрещает открывать депозитные счета. Однако в таком случае, если ребенок самостоятельно открывает счет и выбирает инструментом распоряжения денежными средствами, банковскую карту, требуется согласие родителей или органов опеки.

Передать ребенку дубликат карты можно с достижения несовершеннолетним шестилетнего возраста. Но, в таком случае карта будет числиться на родителе. Счет на имя ребенка также открывают родители.

После получения полной дееспособности совершеннолетний может открывать счета без каких-либо возрастных ограничений.

Кредитные

Минимальный возраст для получения кредитной карты – 18 лет.

Однако многие финансовые учреждения, определяя условия получения кредитной карты, устанавливают минимальный возраст ее получателя – 21-23 года.

Такая позиция объясняется тем, что к этому возрасту многие люди уже имеют самостоятельный доход, работу или прочие заработки.

Банковская карта для ребенка

Реалии таковы, что современные российские дети и подростки слабо знакомы с банковскими картами. Зачастую они путают их с дисконтными или подарочными картами из магазинов. Ближе к совершеннолетию приходит понимание, что такое банковская карта, но и в таком возрасте подростки зачастую не различают дебетовые и кредитные карты.

В каком возрасте заводить?

Финансовые гуру советуют родителям озаботиться открытием детской банковской карты, как только у младшего члена семьи появляются собственные траты. Карточка будет полезна, если он самостоятельно ходит за покупками в магазин, расплачивается за обеды в школьной столовой. Оптимальный возраст для открытия карты – 6-16 лет (конечно, имеется в виду дебетовая карта, а не кредитная).

Устанавливаем лимит

Большинство рассчитанных на детей финансовых продуктов предлагают родителям услугу установки ограничения расходов на определенный отрезок времени. Лучшим решением станет понедельная «тарификация» трат, поскольку в разные дни у ребенка могут быть различные траты. А вот лимит на месяц может стать слишком большим соблазном и приведет ребенка к необдуманным покупкам.

Предельную сумму для трат устанавливает родитель исходя из возможностей семейного бюджета. Однако психологи рекомендуют в первое время обсуждать с ребенком уровень его комфорта при пользовании картой, чтобы при необходимости скорректировать порог трат.

Выбираем карту

Дети и подростки в первую очередь обращают внимание на внешний вид. Яркая банковская карта с индивидуальным дизайном станет для них интересной образовательной игрушкой

Услугу особенного оформления детских карт сегодня предоставляют многие банки.

При выборе карты для ребенка родителям следует заранее определиться с такими моментами, как:

- Возможность снятия с карты денег в банкомате.

- Оплата покупок через интернет и т.п.

Полезной опцией может стать начисление процентов на остаток. Это приучит ребенка к бережливости и заложит основы понимания принципа инвестирования. Для подростков в ряде банков действует удобная программа графической демонстрации движений средств на счете. Как правило, «картинка» показывается в виде диаграммы с приходом и расходом денег. Визуализация трат помогает ребенку лучше планировать свой бюджет.

Стоит ли подключаться к детской карточке бонусную программу? Мнения экспертов на это счет разнятся. Одни считают, что накопление баллов, как и начисление процентов на остаток средств на счете, вырабатывает у подростков видение перспективы. Другие апеллируют к тому, что траты ребенка настолько малы, что собрать на карте внушительное количество бонусов для дальнейшей оплаты покупок просто нереально. Поэтому рекомендуем в этом вопросе родителям ориентироваться на свои убеждения и возможности собственного кошелька. Ведь за подключение бонусной программы банком может взиматься отдельная плата.

СберКидс как использовать

Родителей интересует вопрос о том, как просто их детям будет расплачиваться СберКидс от Сбербанка. Так как привыкли платить наличными или картами, прикладывая их к терминалу или вводя пароль. Чтобы оплатить покупку SberKids, не нужны физические носители. Оплата имеет свои индивидуальности, в которых можно выделить следующие:

- Данные карты не используются для оплаты. Вам необходим лишь однократный пароль, который считывается терминалом. Для проведения остальных платежей применить его уже будет невозможно.

- Если телефон будет потерян, человек, который его найдет, сможет воспользоваться приложением. Однако это практически невозможно, так как многие современные смартфоны оснащены технологией Touch ID. Кроме того, тут необходимо ввести секретный код.

Очень комфортно, что родители могут отслеживать все движения средств на виртуальной карте Джуниор.

Банковские карты для детей 6-14 лет

Мы выбрали платежные инструменты пяти отечественных фининститутов. Общее для всех продуктов — родитель должен предъявить паспорт плюс свидетельство о рождении ребенка, а также бесплатный выпуск.

Тинькофф Джуниор

Он предлагает родителям оформить для детей карту Джуниор.

Условия:

- Онлайн оформление. Срок – до трех дней;

- Обслуживание – цена включена в стоимость основной карты. Т.е., родитель платит за обе карты;

- Обналичивание – отсутствие сборов в любых банкоматах, если сумма превышает 3000 руб.;

- Бонусы – кэшбэк (баллами) до 2% . Можно открыть накопительный счет, чтобы иметь на остаток средств 5% годовых;

- Доп. возможности – бесконтактная оплата.

Плюсы:

- Полностью онлайн оформление и доставка платежного инструмента по указанному адресу;

- Наличие кэшбэка;

- Возможность открыть накопительный счет;

- Нет сборов за снятие средств.

Минусы:

- Беспроцентное обналичивание только при снятии суммы от 3000 руб.;

- Родители могут контролировать платежи только через мобильное приложение.

Альфа-банк Детская карта

Финансовое учреждение также предлагает детям удобную и выгодную карту.

Условия:

- Оформление только в банке. Срок – до трех дней;

- Обслуживание – 790 руб./год;

- Обналичивание – отсутствие сборов в любых банкоматах;

- Бонусы – кэшбэк до 5% при оплате счета в ресторанах/кафе. Можно выбрать один из восьми предложенных дизайнов.

Плюсы:

- До 8 вариантов оформления карты;

- Наличие кэшбэка;

- Нет комиссии за обналичивание.

Минус – дорогое обслуживание.

СберKids

Не остался в стороне и крупнейший банк страны.

Условия:

- Оформление – только в банке. Срок – до 14 дней;

- Обслуживание – стоимость зависит от статуса карты родителя;

- Обналичивание – отсутствие сборов в банкоматах Сбербанка.

Плюсы:

- Годовое обслуживание будет недорогим;

- Оформление в любом регионе РФ;

- Нет комиссии за обналичивание. Много банкоматов

Минусы:

- Выпуск карты может затянуться до двух недель! Это очень долго;

- Контролировать расходы ребенка через интернет-банк не удастся.

Райффайзенбанк Детская карта

Австрийский банк оформляет для детей функциональные карты.

Условия:

- Оформление только в банке. Срок – до трех дней;

- Обслуживание – бесплатно;

- Обналичивание – отсутствие сборов в банкоматах Райффайзенбанка и его партнеров;

- Доп. возможности – поддержка Apple/Samsung/Google Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Бесплатное обслуживание;

- Достаточно быстрый выпуск;

- Нет комиссии за обналичивание в банкоматах собственных/партнеров

Минус – отсутствие кэшбэка. Он доступен только с 14 лет.

Почта Банк Младший

В отличие от банков, рассмотренных выше, это финансовое учреждение выпускает только виртуальный платежный инструмент. Поэтому она предназначена для оплаты услуг/товаров в интернете. Но если смартфон поддерживает функцию NFC, можно выполнить привязку карты к гаджету и платить в городских магазинах.

Условия:

- Оформление – бесплатное и через онлайн приложение. Срок – в течение дня;

- Обслуживание – бесплатно;

- Обналичивание – невозможно, потому что карта виртуальная;

- Доп. возможности – поддержка Samsung/Google Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Быстрый выпуск;

- Отсутствие платы за обслуживание;

- Наличие приложения для детей.

Минусы

- Отсутствие самого пластика;

- Нет кэшбэка и невозможно деньги обналичить;

- Управление — только с помощью приложения.

Карты Сбербанка для детей до 14 лет

Четырнадцать лет — это наступление возраста частичной дееспособности в соответствии со ст. 26 ГК РФ. Начиная с этого возраста, молодые граждане уже могут управлять своим заработком (п. 2 пп. 1 ст. 26 ГК РФ), а это косвенно означает, что им становятся доступны и стандартные дебетовые карточки (например, молодежная карта). Этот вопрос мы деталь рассмотрели тут.

Но вот до наступления возраста частичной дееспособности свободно оформить какую-либо карту практически невозможно. Есть только одна «лазейка» — карточка Сбербанка для детей с 7 лет, которая привязывается к родительскому основному счету.

Выглядит это так: родитель открывает счет на свое имя, но к этому счету выпускается несколько карт — одна из них основная (родительская), а другие как раз и называются в Сбербанке «картами для ребенка до 14 лет». Таким образом, с одной стороны, ребенок уже с малых лет приучается к пользованию современными платежными инструментами, получает опыт работы с кэшбеком и процентами, учится оплате товаров онлайн, приобретает навык откладывать и не тратить слишком быстро карманные деньги.

С другой стороны, родитель ничем не рискует, поскольку ребенок не сможет потратить с общего счета больше установленного родителем же лимита. Он сможет видеть все передвижения средств, а также историю расходов и источники денежных поступлений. В в случае, если требуется дополнительный контроль, можно ограничить лимит расходов еще больше или же заблокировать определенные категории трат (например, на онлайн-игры).

Теперь суть детской банковской карты Сбербанка до 14 лет нам ясна, разберем условия пользования карточкой.

- Оформить может только родитель на свое имя;

- Карта ребенка — не основная, а «дополнительная», т.е. привязанная к основной карточке родителя. При этом на лицевой стороне дополнительной карты будут отображены имя и фамилия ребенка. Карта относится к категории дебетовых;

- По желанию, за дополнительную плату можно разработать индивидуальный дизайн;

- Некоторые детские карты выпускаются и обслуживаются в течение года бесплатно, некоторые — за определенную сумму. То, сколько стоит в итоге обслуживание и выпуск карты, зависит от формата родительской карты;

- Пополнять отдельно детские карты Сбербанка для клиентов до 14 лет не нужно, поскольку дополнительные все равно привязаны к родительскому счету. Другими словами, пополняя свой собственный счет, косвенно держатель основной карты пополняет и счет своего ребенка;

- Держатель дополнительной карточки вправе только оплачивать покупки оффлайн и, в некоторых случаях, онлайн. Совершать какие-либо переводы частным лицам невозможно — система не пропустит такую операцию;

- Менять лимит можно сколько угодно раз, но новый установленный порог начнет действовать только с 1-го числа месяца, следующего за месяцем изменения условий. К примеру, изменив 20-го декабря размер лимита, он вступит в силу лишь с 1-го января.

Какие операции можно совершать с детской картой

Денежные средства поступают на социальную карту до тех пор, пока ребенку не исполнится полтора года. За период до 1 года 9 месяцев нужно израсходовать всю сумму, иначе карту заблокируют, оставшиеся финансовые средства не отдадут — они поступят обратно в городскую казну. Однако если в будущем семья подтвердит то, что относится к категории малоимущих семей, то появляется возможность оформить карту «Дошкольная», сроком на 7 лет и 3 месяца. В этом случае все неизрасходованные средства перейдут на нее.

Но это еще не все. Фишка такой карты состоит в том, что с нее нельзя обналичивать деньги или пополнить другой счет. Разрешается совершать покупки только в отделе детских товаров. В Москве и Санкт-Петербурге есть немало магазинов, где можно отовариться с этой социальной картой.

Перечень приобретений, которые оплачиваются посредством перечисляемого пособия:

- Питание для малыша (лечебные, кисломолочные и физиологические заменители молока матери, безмолочные, соевые и молочные каши, детское молок с витаминами, кисломолочные и творожные продукты, овощные, рыбные, мясные и фруктовые пюре, детский чай, вода, нектары и соки).

- Непродовольственные товары для чад.

- Коляски, кресла для автотранспорта, сумки для переноски новорожденных.

- Постельные принадлежности и белье.

- Обувь и одежда.

- Клеенки, пеленки, салфетки, средства, использующиеся для ухода за крохой, детская косметика.

- Инвентарь для спорта, развивающие игры, велосипеды.

Стоит заметить, что все приобретения обязаны быть снабжены соответствующей документацией, которая подтверждала бы качество и безопасность.

Кто может получить детскую карту Москвы и Санкт-Петербурга

Подобную карту может получить как беременная, вставшая на учет не позднее двенадцати недель, так и молодая мама, имеющая регистрацию в Москве или Санкт-Петербурге. Она оформляется в отделе социальной защиты по месту прописки. Только туда нужно будет обратиться не позднее, чем через год после рождения малыша.

Если материальную помощь хотят получать родители, усыновившие ребенка, они обязаны подать заявление и пакет документов в соответствующие органы не позднее, чем крохе исполнится полгода. А те семьи, в которых молодым родителям еще нет тридцати лет, оба они имеют постоянную регистрацию в Москве или Санкт-Петербурге, имеют право на получение еще и дополнительного пособия. Ежемесячные выплаты производятся на счет не только граждан РФ, но и иностраных граждан, проживающих в Питере и Москве, беженцам и людям, не имеющим определенного места жительства.

Список документов на получение детской карты:

1.Паспорт.

2. Анкета – заявка. Ее можно заполнить в Многофункциональных центрах оказания услуг в городах Санкт-Петербург и Москва.

3. Справка о постановке на учет.

4. Полис медицинского страхования.

5. СНИЛС.

Заключение

Экспертное мнение

Наличие банковской карты у ребенка помогает ему стать не только самостоятельным, но и финансово грамотным человеком. Ведь этому не научат в школе. А в будущем он сможет с легкостью разбираться в денежных вопросах.

Как это работает? Изначально ребенок понимает, что у него имеется определенный лимит на день, неделю или месяц. Он также знает, что родители в курсе всех его расходов — они в любой момент могут проверить, на что именно потрачены деньги, где и когда. Появляется ответственность, маленький держатель карты начинает рассчитывать суммы, которые ему необходимы, чтобы не «лезть в долги» и при этом комфортно себя ощущать, не выпрашивая каждый раз деньги у мамы и папы.

Перед тем, как дать ребенку карту, заранее объясните ему все нюансы ее использования:

- Расскажите подробно о плюсах и минусах карты. Спросите, что для него лучше – наличные или карта

- Вместе представьте: если бы у ребенка была крупная сумма на счету, как бы он ее распределил и на что бы потратил

- Научите ребенка откладывать деньги на счет-копилку — такие есть почти у всех детских карт

- Предложите в течение недели самостоятельно следить за своими расходами

- Если деньги закончились раньше времени — не спешите пополнять счет. Сначала помогите разобраться, почему он так много тратит

Анастасия Чанцева

Известия, Вечерняя Москва

После оформления детской дебетовой карты не забудьте объяснить ребенку правила ее использования. Научите его основам безопасного использования – не сообщать никому PIN-код и SMS-пароли, хранить карточку в надежном месте, не оплачивать ей покупки в подозрительных магазинах и сайтах. Если с карточкой что-то случится, ребенок должен немедленно позвонить родителю и сказать, что произошло. Собственная дебетовая карта станет не только удобным способом оплаты покупок для ребенка и удобным инструментом контроля над расходами для родителя, но и хорошим способом объяснить сыну или дочери правила обращения с деньгами. Ребенок будет учиться контролировать свои траты и следить за ними, отвечать за деньги, которые вы ему доверяете, правильно и аккуратно обращаться с самой карточкой. Эти умения пригодятся ему в будущем – во взрослой жизни.

Перед оформлением детской дебетовой карты обратите внимание на такие условия:

| Название, банк, платежная система | В каком возрасте можно оформить | На кого оформляется | Стоимость обслуживания |

| Детская карта (Райффайзенбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | 490 рублей в год, до 14 лет — бесплатно |

| Тинькофф Джуниор (Тинькофф) — MasterCard | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | включена в стоимость родительской карты |

| Почта Банк Младший — Visa | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Халвенок (Совкомбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| Детская карта (Альфа-Банк) — MasterCard | c 7 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| СберKids (Сбербанк) — MasterCard | c 7 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Тинькофф Блэк (Тинькофф) — Visa, MasterCard, МИР | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно до достижения совершеннолетия, далее — 99 рублей в месяц |

| Польза (Хоум Кредит) — Visa | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно |

| Банк в кармане Молодежный (Русский Стандарт) — MasterCard | с 14 до 17 лет | на имя ребенка с привязкой к личному счету | 499 рублей в год |

| Молодежная (Сбербанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | 150 рублей в год |

| Дебетовая (Райффайзенбанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | до 708 рублей в год |

Детская или подростковая дебетовая карта — это удобный инструмент, который поможет ребенку удобно распоряжаться карманными или заработанными деньгами, и учиться финансовой грамотности. Желательно, чтобы такая карта была удобной не только для ребенка, но и для родителя. Хорошим вариантом будет карточка с недорогим или бесплатным обслуживанием, инструментами для контроля над расходами и простой бонусной программой.

Для детей младше 14 лед наиболее удобной будет детская карта от Райффайзенбанка или Тинькофф Джуниор, для подростков — Тинькофф Блэк или Польза. Эти карты недорого обслуживаются, быстро выпускаются и предусматривают бесконтактную оплату. У карты Райффайзена можно отметить свою программу обучения финансовой грамотности, а у карты Тинькофф — кэшбэк и проценты на остаток.