Передаются ли долги по кредитам по наследству, срок давности, как их не унаследовать

Содержание:

- Как узнать о переходе долгов наследодателя к его наследникам и не пропустить срок исковой давности

- Возможно ли снизить выплаты по унаследованному кредиту

- Какие долги переходят по наследству?

- Способна ли выручить страховка

- 06 Дек Переходят ли долги по наследству?

- Как уменьшить выплаты

- Какие долги переходят по наследству

- Мера ответственности наследников

- Кто наследует долги по кредиту умершего

- Как проверить наличие долгов по кредитам

- Наследство и выплаты по кредитам

- Суицид заемщика

- Как происходит взыскание?

- Завещание и долги наследодателя

- Судебная практика

- Как происходит передача кредитных обязательств к наследникам?

Как узнать о переходе долгов наследодателя к его наследникам и не пропустить срок исковой давности

На требования кредиторов о взыскании долга с наследников должника распространяется общий трехлетний срок исковой давности, предусмотренный статьей 196 Гражданского кодекса РФ. При этом течение срока начинается с даты, когда кредиторы узнали или должны были узнать о нарушении своего права, а также когда им стало известно, кто является надлежащим ответчиком по иску.

Однако нередки случаи, когда наследники приняли наследство (подали нотариусу заявление о принятии наследства или фактически вступили во владение каким-либо имуществом, принадлежавшим наследодателю), но по различным причинам длительное время не могли должным образом оформить свои права на наследство. Например, наследники подали нотариусу заявление о принятии наследства, и когда пришло время для получения у нотариуса Свидетельства о праве на наследство, у наследников не оказалось необходимой денежной суммы для оплаты нотариусу суммы государственной пошлины. Или же наследники могли фактически принять наследство (например, начать пользоваться каким-либо движимым имуществом наследодателя), но при этом не знали о существовании принадлежавшего наследодателю недвижимого имущества, в связи с чем и не оформляли свои наследственные права у нотариуса или в судебном порядке.

Для того, чтобы не пропустить срок исковой давности по взысканию суммы долга с наследников должника, кредиторам следует самостоятельно предпринимать определенные шаги, позволяющие отследить момент оформления наследниками своих наследственных прав (а, соответственно, и момент перехода к наследникам долгов наследодателя).

Поскольку в Российской Федерации, в настоящий момент, не существует общедоступной базы данных, позволяющей отследить момент открытия наследственного дела на имущество наследодателя, то кредиторам придется пользоваться имеющимися общедоступными источниками информации.

Так, например, если наследодателю принадлежала квартира или земельный участок, то можно с промежутком в полгода заказывать в любом Управлении Росреестра на территории Российской Федерации свежую Выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (сокращенно – далее Выписка ЕГРП), чтобы отследить тот момент, когда наследники зарегистрируют своё право собственности на это имущество. После получения Выписки из ЕГРП соответствующего содержания, кредиторы могут подать в суд иск о взыскании суммы долга с наследников должника, предъявив в качестве доказательства самого факта принятия наследства, Выписку из ЕГРП на имущество должника. Такая выписка позволит, во-первых, возбудить в суде исковое производство о взыскании суммы долга с наследников. Во-вторых, свежая Выписка из ЕГРП позволит подать заявление о восстановлении срока исковой давности, чтобы наследники должника не имели возможности уйти от ответственности лишь по основанию пропуска истцом трехлетнего срока исковой давности.

Соответственно, если речь идет о существенной сумме займа, то кредиторам при общении с должником следует до момента выдачи суммы займа получить от должника достоверную информацию о том, имеется ли у него какое-либо недвижимое имущество на территории Российской Федерации, и где именно это имущество находится (адреса и кадастровые номера такого имущества). В противном случае, после смерти должника кредиторы будут лишены возможности получить из общедоступных источников информацию об оформлении наследниками должника своих наследственных прав, что может существенно затруднить им дальнейшее взыскание суммы долга.

Возможно ли снизить выплаты по унаследованному кредиту

На практике бывают случаи, когда родственники, мотивируя отказом от наследства, вынуждают банк пойти на снижение процентной ставки по кредиту.

Если рыночная стоимость залогового имущества значительно ниже, чем сумма кредита вкупе с начисленными процентами, то банку выгоднее пересмотреть условия кредитования, чем принять на баланс заведомый неликвид.

Обычно это касается автокредитов. Ведь известно, что вышедшая за пределы автосалона машина падает в цене минимум на 25%.

Поэтому если кредит был взят недавно, или машина побывала в аварии, то у наследников есть значительные шансы на достижение уступок со стороны банка в процессе переговоров.

Какие долги переходят по наследству?

Наследование долгов происходит по общим правилам. Правопреемники получают их в момент вступления в наследство.

Как правило, в число обязательств входят:

- кредиты;

- налоговые и коммунальные долги;

- долги перед частными лицами;

- иные задолженности наследодателя.

Долгом, переходящим по наследству также будет считаться ущерб в виде недостачи материальных ценностей, который возник в процессе осуществления наследодателем трудовой деятельности.

Стоит отметить, что законодательно не предусмотрен возврат расходов и долгов, возникших в результате ухода за наследодателем в период его болезни. Также в это число не будут входить затраты на организацию похорон или управление наследуемым имуществом.

Рассмотрим долговые обязательства правопреемников подробнее.

Долги по кредитам

Кредитные обязательства относятся к задолженностям, которые принимаются к наследству в общем порядке и переходят к правопреемникам в числе иного имущества. Наследник будет обязан выплатить не только основную часть долга по кредиту, но также проценты, пени и штрафы.

Начисленные штрафы и пени можно оспорить. Есть два способа:

- Обращение в банк с просьбой о перерасчете в связи со смертью заемщика.

- Если с банком договориться не удалось, придется решать вопрос в судебном порядке.

В результате пени будут полностью или частично уменьшены. Однако если суд не посчитает, что на это есть веские причины, то штрафные санкции останутся в полном объеме.

Можно ли избежать выплаты кредита наследодателя? Можно, но только в трех случаях:

- Кредит был застрахован на случай смерти заемщика. Тогда уплата долга ложиться на плечи страховой компании, куда и следует обращаться для урегулирования вопроса. Если суммы страховки не хватит для покрытия кредита, то оставшаяся часть остается обязательством наследника.

- Наследник не знал о том, что у наследодателя есть долги по кредитным договорам, а банк не потребовал выплаты в течение срока исковой давности.

- Предмет залога по кредиту перешел в собственность другого лица. К примеру, если ипотечную квартиру унаследовал другой наследник, то и обязательства по выплате долга по ипотеке он также принял на себя.

Если требование о выплате долга по кредитному договору будет проигнорировано, банк вправе требовать возврата заемных средств в судебном порядке.

Налоговые и коммунальные долги

Нередко случается так, что наследодатель при жизни игнорировал требования законодательства и не оплачивал налоги и коммунальные услуги. И если долги по налогам аннулируются по причине смерти налогоплательщика (кроме налогов на имущество, входящего в наследственную массу), то коммунальные службы могут потребовать возврата долга.

Этот вопрос также придется решать наследникам, ведь компания, предоставляющая услуги ЖКХ может остановить подачу электричества, воды или газа за долги.

Однако коммунальщики вправе потребовать выплатить долг только за последние три года – именно такой срок исковой давности предусмотрен законодательно.

Долги частным лицам

Если наследодатель задолжал частным лицам, то требовать долг с наследников они могут только при наличии документального подтверждения денежного обязательства. Долг может быть оформлен, например, распиской. Стоит учитывать, что и на этот документ распространяется трехлетний срок исковой давности.

Не всегда требования вернуть долг обоснованы. К сожалению, нередки случаи мошенничества с, так называемыми, «долгами». Если возникли сомнения, поможет во всем разобраться суд. Возможно, не вы, а вам будут должны «кредиторы» за нанесение морального вреда и расходы, возникшие в результате обращения в суд. Когда целесообразно обращаться в судебные органы?

Уважаемые читатели! Мы рассказываем о стандартных методах решения юридических проблем, но ваш случай может быть особенным. Мы поможем найти решение именно Вашей проблемы бесплатно — попросту позвоните к нашему юристконсульту по телефонам:

Это быстро и ! Вы также можете быстро получить ответ через форму консультанта на сайте.

- Если подлинность расписки вызывает сомнения. В суде будет проведена экспертиза, которая выявит, действительно ли родственник занимал деньги.

- Если наследодатель в момент написания расписки не был полностью дееспособным и не мог отвечать за свои действия, чему есть доказательства (к примеру, был тяжело болен или находился в состоянии алкогольного или наркотического опьянения).

Однако мошенники обычно не доводят дело до суда и предпочитают урегулировать вопрос мирным путем или же просто перестают выдвигать наследникам требования об уплате долга.

Способна ли выручить страховка

Некоторые из кредитных организаций не так давно требовали в обязательном порядке страховать жизнь и здоровье клиента, который выступает в роли заемщика. В основном такие требования выдвигались при подаче заявок на ипотечные кредиты. При оформлении страхового полиса кредит в случае смерти заемщика должна будет оплачивать страховая компания на тех условиях, что отмечены в договоре.

Но не все так безоблачно, как может показаться: иногда тот факт, что заемщик умер, отказываются признать страховым случаем. В выплате по страховке может быть отказано, если смерть наступила в результате болезни, о которой клиент не предупредил страхового агента во время оформления договора страхования. Не относят к страховым случаи, когда человек умер от наркомании, алкоголизма, заболевания СПИДом. Подробную информацию следует смотреть в условиях договора.

06 Дек Переходят ли долги по наследству?

Часто случается так, что после смерти человека остается не только представляющее какую-то ценность имущество, но и долги. В этой статье мы ответим на вопрос, переходят ли долги по наследству и как по ним отвечают наследники.

Итак, переходят ли долги по наследству?

Да, но не всегда. Со смертью должника прекращаются те обязательства, исполнение которых не может быть произведено без личного участия должника либо которые иным образом неразрывно связаны с личностью должника.

Например, наследники не должны платить за умершего родственника алименты. За вред, причиненный наследодателем жизни или здоровью третьих лиц, наследники также не отвечают.

В остальных случаях наследники отвечают по долгам наследодателя. А это долги по кредитам, займам, договорам о покупке какого-либо имущества и так далее. При этом к долгам относятся суммы основного долга, а также проценты, пени, штрафы, начисленные на дату смерти наследодателя.

В каком объеме наследники отвечают по долгам?

Наследники отвечают в пределах стоимости полученной доли в наследстве. Таким образом, наследник отвечает по долгам наследодателя только в том случае, если он принял наследство.

Например, всё наследство состоит из квартиры. Наследников двое, они приняли наследство – по половине квартиры. Банк предъявил иск к наследникам по долгам наследодателя на сумму 3 000 000 рублей. Суд в рамках данного дела обязан установить стоимость квартиры на дату смерти наследодателя. Если стоимость составляет 4 000 000 рублей, то есть она покрывает долг наследодателя, то с наследников будет взыскано по 1 500 000 рублей.

Если же стоимость квартиры окажется меньше долга, например, 2 000 000 рублей, то с наследников будет взыскано по 1 000 000 рублей.

Таким образом, наследники не должны отдать больше, чем получили. Но, согласитесь, целью должно быть отдать как можно меньше

В судебном процессе крайне важно правильно соотнести стоимость полученного наследства и перешедшего долга. И это задача юриста, представляющего интересы наследника

Каким образом происходит взыскание долга?

Продолжим пример с наследуемой квартирой. В решении о взыскании задолженности суд не может обязать наследников погасить долг за счет квартиры. Он просто взыщет соответствующую сумму. Откуда наследники её возьмут, зависит от них.

В то же время, возможно, что уже в ходе судебного процесса кредитор наследодателя попросит суд наложить арест на квартиру в качестве обеспечения иска. В дальнейшем данный арест будет играть роль обеспечения исполнения решения суда. Если наследники не рассчитаются по долгам наследодателя, взыскание будет наложено именно на квартиру.

Распределение ответственности по долгам между наследниками

Если наследников, принявших наследство, несколько, то по долгам наследодателя они отвечают солидарно. Это значит, что кредитор сможет по своему усмотрению обратиться с иском сразу ко всем наследникам или к одному (нескольким) из них, сразу на всю сумму долга или на какую-то её часть.

Если с иском обратились ко всем – вопросов, как правило, не возникает. Сложнее — если с иском обратились к одному наследнику и на всю сумму. С него будет взыскан долг в полном объеме. Потом такой наследник, исполнивший солидарную обязанность, будет иметь право регрессного требования к остальным наследникам в равных долях за вычетом доли, падающей на него самого. Это уже отдельный процесс.

Как узнать о долгах наследодателя?

Кредитор наследодателя в течение шести месяцев со дня открытия наследства может подать претензию нотариусу по месту открытия наследства. Таким образом, о долгах можно узнать у нотариуса. Но обязанности подавать такие претензии у кредитора нет.

Кредитор может обратиться с иском в суд. При этом до принятия наследства наследниками, если кредитор спешит не пропустить срок исковой давности, требования могут быть предъявлены к исполнителю завещания или к наследственному имуществу.

Что дает наследнику знание о долге наследодателя? В случае, если долг соразмерен получаемому наследству, наследнику может быть целесообразно отказаться от наследства, чтобы не нести издержки, связанные с разбирательством в суде и погашением долга наследодателя. Но такой отказ возможен лишь в течение шести месяцев после открытия наследства (смерти наследодателя). Поэтому если кредитор обратился с иском к принявшему наследство наследнику лишь по истечении указанного срока, то отказаться от наследства будет уже нельзя и по долгам наследодателя придется платить.

Как уменьшить выплаты

Если отказываться от принятия имущества не входит в планы наследников, а оплата долгов затруднительна, можно предпринять ряд шагов, чтобы снизить долговые обязательства.

Прежде всего, узнав о наличии кредитного договора, следует узнать, нет ли к нему договора страхования.

Банки часто предоставляют займы только при условии страхования жизни и здоровья заемщика. В случае смерти заемщика от несчастного случая, болезни, задолженность оплачивает страховая компания, соразмерно сумме страховки.

Предупреждение

Если же по причине уклонения страховой компании от исполнения обязательства банком будут начислены штрафы и неустойки, они также подлежат оплате страховщиком, а не наследником.

Сбором документов на выплату возмещения придется заниматься наследникам, даже если страховщик осведомлен о факте смерти своего клиента.

Существует еще ряд возможностей снизить платежи по кредиту наследодателя:

- Изменение условий договора. Можно попытаться уменьшить размер платежей, увеличить срок кредита. На самом деле, в последнее время банки достаточно лояльно относятся к таким изменениям. Видя намерения нового заемщика решать ситуацию, вероятность достичь согласия по вопросу изменения условий кредитного договора, довольна велика.

- Снижение размера процентов, начисленных за период вступления в наследство. Как правило, между открытием наследства, получением наследниками сведений о наличии кредитов наследодателя, оформлением документов, установлением связи с банком, проходит некоторое время. Проценты за этот период могут быть банком уменьшены, либо сняты вообще. Делается это либо путем подписания двустороннего соглашения, либо такое решение принимает банк. В любом случае, для наследника такой вариант выгоден.

- Не стоит забывать о налоговом вычете (особенно при получении в наследство недвижимости). Подать документы на такой вычет необходимо после оформления наследства.

Принятие наследства — не такой простой шаг, как кажется на первый взгляд. Иногда оно сопряжено не только с приобретением нового имущества, но и с необходимостью выплачивать долги наследодателя.

Законного способа не платить кредит за умершего, не отказавшись от самого наследства, не существует. Поэтому, если стоимость имущества наследодателя невелика, а долги значительные, стоит подумать о целесообразности вступления в права наследования.

Какие долги переходят по наследству

Граждане, которые были призваны к наследованию по завещанию или по закону, отвечают по долгам наследодателя в рамках стоимости принятой ими собственности.

Согласно ГК РФ, наследники должны погашать:

- кредиты;

- долги перед третьими лицами;

- долг, возникший в результате заключения договора купли-продажи или аренды имущества;

- задолженность по коммунальным платежам;

- непогашенные налоговые обязательства;

- штрафы, пени, неустойки. При этом оплате подлежат только суммы, начисленные при жизни наследодателя.

Кредитные долги относятся к наследуемым обязательствам и подлежат полному погашению даже в случае смерти заемщика. Однако, в этом случае все зависит от вида кредита и условий сделки.

Беззалоговый кредит

По кеш-кредитам обычно нет залога и поручителей, однако банки стараются максимально обезопасить себя от непогашенных ссуд, поэтому чаще всего одновременно с заключением договора займа заемщик оформляет договор страхования жизни. В этом случае со смертью заемщика СК несут обязательства по погашению остатка задолженности. Если договор страхования не был заключен, обязательства переходят к правопреемникам.

Важным условием получения страховки по кредиту является признание смерти заемщика страховым случаем. Страховая компания возместит сумму долга, если смерть заемщика произошла по причинам:

- несчастного случая;

- болезни, повлекшей смерть или в результате неудачно проведенной операции.

Отказ может последовать, если смерть произошла на войне, в тюрьме или при занятиях экстремальными видами спорта, развитии венерических болезней.

Чтобы своевременно вернуть банку долг и проценты посредством привлечения страховой организации, необходимо оперативно обратиться к страховщику, предоставить документы о смерти заемщика и дождаться решения.

Автокредит, ипотека

По таким кредитам обязательства могут переходить:

- Страховой компании. Если кредитополучатель заключил договор о страховании кредита, его наследники могут обратиться за компенсацией суммы долга.

- Солидарным заемщикам (созаемщикам). В отличие от поручителя, доходы созаемщика учитываются при выдаче кредита, и он платит вместе с заемщиком.

- Поручителю. Им выступает платежеспособное физическое или юридическое лицо, обязующееся взять на себя расходы по выплате долга в случае отсутствия такой возможности у заемщика.

- Наследникам.

Если наследники не успели вступить в права, то требования могут быть обращены к имуществу наследодателя.

Преемники несут ответственность перед банком только в пределах унаследованной ими доли. Стоимость имущества высчитывается, исходя из рыночной цены в день открытия наследственного производства, и не подлежит пересмотру в случае увеличения или уменьшения рыночной стоимости. Наследнику необходимо как можно раньше уведомить кредитную организацию о смерти должника, после чего в зависимости от суммы остатка по кредиту преемник может:

- пользоваться залоговым имуществом, переоформить договор на свое имя и вносить платежи по графику погашений;

- продать предмет залога с торгов и погасить таким образом часть кредита.

Пример: Сын унаследовал автомобиль, стоимость которого составила 800 тыс. руб. Выяснилось, что кредитные обязательства отца перед банком составляют 350 тыс. руб., однако автокредит был застрахован на случай смерти заемщика. Сын обратился в страховую компанию, где получил положительное решение о выплате суммы задолженности.

Кредиторы могут заявить о своих правах только в течение 3-х лет со дня смерти заемщика.

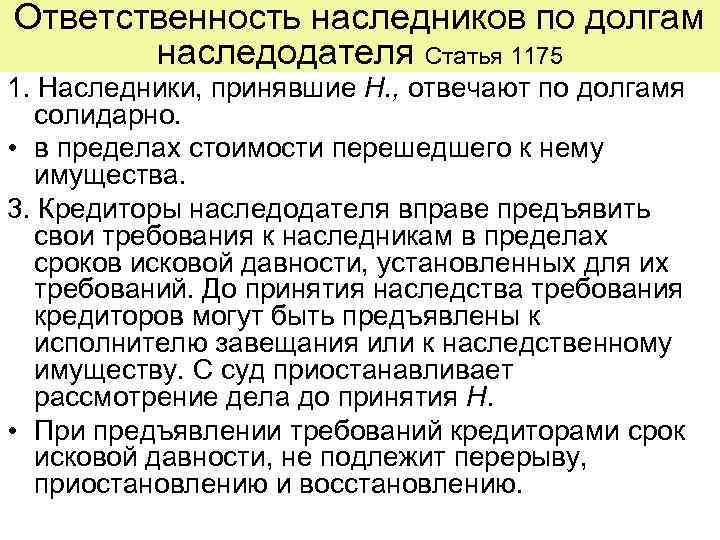

Мера ответственности наследников

В том случае, когда у усопшего наследодателя имеется лишь только один наследник, вопросов с определением лица и меры его ответственности не возникает.

Однако когда наследников несколько, определить степень ответственности каждого из них не так-то просто.

В таком случае следует обратиться к определяющему для наследственного права законодательному акту — Гражданскому кодексу РФ.

Статьей 1175 определяется мера ответственности каждого наследополучателя:

- В тексте статьи определяется принцип солидарной ответственности. Кредитор может требовать от любого наследника исполнения обязанностей по уплате долга, причем в полном объеме.

До тех пор, пока все долговые обязательства усопшего не будут погашены, каждый из наследников остается обязанным по общему долгу наследодателя.

Однако такое положение не отменяет того, что каждый правопреемник отвечает по долгам исключительно в пределах унаследованной им доли. С правопреемника не может быть взыскана сумма, превышающая стоимость унаследованной доли в имуществе.

Любой из наследников вправе погасить полную сумму задолженности усопшего. Такое действие позволяет ему взыскать с других правопреемников уплаченные доли в порядке регресса.

Если согласно оценке имущества его стоимость меньше, чем сумма задолженности, то обязанности правопреемников по выплате долгов прекращаются, как только суммы сравняются.

В случае, если наследуемое имущество отсутствует, а долги у усопшего имеются, правопреемники вправе не вступать в наследство — само по себе такое действие является правом, а не обязанностью лица. В таком случае все обязанности должника будут прекращены в связи со смертью последнего.

Образец заявления о принятии наследства.

Кто наследует долги по кредиту умершего

Унаследовать кредитные долги могут только те граждане, которые в порядке наследования по той или иной очереди стали правопреемниками умершего.

Это относится и к распределению имущества по завещанию. Необходимо учитывать, что не всегда долги наследодателя смогут платить его дети, родители или другие наследники. Поэтому разработана система погашения долгов именно за счет наследственной массы.

Наследуют ли дети долги родителей по кредитам

В данном случае не важно, кем именно оказался наследник умершего – братом, сестрой, родителем или ребенком. Он в любом случае становится должником и банк, в свою очередь, имеет право выдвинуть претензию или судебное требование в отношении оплаты

Если речь идет о наследнике — несовершеннолетнем ребенке, то оплатой долгов будет заниматься его законный представитель за счет наследственной массы, перешедшей от умершего. Поэтому на вопрос о том, наследуют ли дети долги родителей, законодатель дает однозначный ответ — «да»!

Как проверить наличие долгов по кредитам

Часто родственники принимают наследство, даже не догадываясь о кредитах покойного, поэтому звонки из банка или коллекторской службы впоследствии становятся неприятным сюрпризом. В 2014 году в Закон РФ № 218 «О кредитных историях» от 30.12.2004г. были внесены изменения, которые защищают преемников от наследования вместе с активами неизвестных им обязательств. Так согласно п. 6 статьи 6 Закона № 218 в рамках нотариального производства нотариусы наделены правом проверки состава наследственной массы. Т.е. при оформлении наследства нотариус может сделать соответствующий запрос в Национальное бюро кредитных историй (НБКИ) и получить информацию обо всех непогашенных банковских ссудах покойного. Данные о кредитной истории предоставляются в течение 3-х рабочих дней с момента получения запроса.

Наследство и выплаты по кредитам

Наследство может быть получено в соответствии с законом или по составленному покойным завещанию. Принятие имущества покойного иногда выражается и в том, что наследник не подтвердил отказ от него. Но если человек, не вступая официально во владение имуществом заемщика кредитной организации, пользуется данным имуществом, содержит его за счет собственных средств, он может быть официально признан принявшим наследство и обязан платить и долги покойного.

Не всегда понятно, переходят ли долги вместе с имуществом, если сумма долга во много раз превосходит стоимость унаследованных материальных ценностей. При решении этого вопроса большинство кредитных организаций поступают определенным образом. Оплата долгов перед банком может быть назначена только в пределах полученного после должника имущества.

Например, если от покойного мужа жене в наследство осталась автомашина стоимостью 300 000 рублей, а долг по кредиту составляет 600 000 рублей, наследнице вменяется в обязанность погасить лишь некоторую сумму долга, которая должна быть эквивалентна стоимости машины. Если наследство разделено на несколько частей между разными людьми, выплата кредита после смерти имеющего задолженность человека будет осуществляться пропорционально. Каждый из наследников будет оплачивать долг в зависимости от того, какова цена полученного имущества.

В тех случаях, когда кредит обеспечен залогом (это может быть ипотека или автокредит), наследнику достанутся не только обязательства проплачивать кредит, но и предмет залога. Для банка в этом случае проблем с возвратом одолженных денежных средств не возникает, ведь предмет залога при необходимости возможно реализовать, чтобы оплатить задолженность. Человек не сможет вступить в права наследования до того момента, пока с банком не будут улажены все вопросы в отношении задолженности, даже если речь идет о законных имущественных отношениях между женой-наследницей и умершим мужем.

Но бывают и случаи, когда по завещанию имущество покойного должно перейти несовершеннолетним гражданам. Не всем может быть понятно, переходит ли кредит по наследству в этом случае. По данному вопросу можно пояснить, что от имени несовершеннолетних имущество будет принято не самими наследниками, а законными представителями – родителями, попечителями, опекунами. После смерти мужа, являющегося должником по ипотечному кредиту, при наличии несовершеннолетних детей наследство для них будет принимать мать.

Если детям не исполнилось четырнадцати лет, именно законные представители должны подавать заявление о принятии наследства. Дети в возрасте 14-18 лет подают заявление самостоятельно, но при этом должно быть согласие родителей, попечителей, опекунов. В этих случаях обязанности по оплате задолженности переходят к законным представителям наследников, не достигших совершеннолетнего возраста.

Суицид заемщика

Ещё один вариант оспорить необходимость погашения кредита – это суицид заёмщика вскоре после оформления договора в банке.

Как правило, накладывают на себя руки психически неуравновешенные люди и доказать в суде, что в таком же состоянии человек был на момент взятия займа, в силах достаточно опытный адвокат.

К сожалению и тут есть нюансы.

Во-первых, такие прецеденты не касаются автокредитования и ипотеки.

Во-вторых, после подписания кредитного договора клиент не должен был проходить медицинское освидетельствование на адекватность поведения, то есть не должен был оформлять водительские права, страховку или проходить плановый медосмотр.

И в-третьих, наследнику надо будет доказать, что взятая в кредит сумма не использовалась на нужды самого наследника. Так, например, жене покончившего суицидом заёмщика предстоит веско аргументировать свою непричастность к сумме займа.

Как происходит взыскание?

Практически всегда взыскание производится посредством судебных разбирательств и, позже, исполнительного производства. Впрочем, до привлечения приставов доходит далеко не всегда.

Судья, по итогам тяжб, устанавливает, сколько каждый наследник должен выплатить кредиторам. Однако, он не утверждает порядок оплаты. Это значит, что, например, при получении в наследство квартиры и долгов, наследники вовсе не будут обязаны продавать жилье в пользу долга — при желании они смогут погасить задолженность из собственных денег.

Но кредиторы бывают разные. Некоторые из них требуют в суде обеспечения кредита. В таком случае на квартиру накладывается арест – ее нельзя ни продать, ни подарить кому-либо, ни обменять на другое жилье. В случае неисполнения перед кредитором обязательств (в установленные постановлением судьи сроки) жилье отходит в его пользу.

Завещание и долги наследодателя

Собственник имущества по закону вправе распоряжаться им как угодно: продавать, дарить, завещать, т. д. И если завещать, то кому угодно, а не только родственникам. Имущество может быть завещано собственником, например, друзьям или даже случайным знакомым. Законодательно круг лиц для упоминания в завещании не ограничен. И очередность тут не применяется. Правда, оговаривается «обязательная доля», которая в любом случае будет отдана несовершеннолетним детям, нетрудоспособным супругам и родителям, а также законным иждивенцам.

Собственник имущества по закону вправе распоряжаться им как угодно: продавать, дарить, завещать, т. д. И если завещать, то кому угодно, а не только родственникам. Имущество может быть завещано собственником, например, друзьям или даже случайным знакомым. Законодательно круг лиц для упоминания в завещании не ограничен. И очередность тут не применяется. Правда, оговаривается «обязательная доля», которая в любом случае будет отдана несовершеннолетним детям, нетрудоспособным супругам и родителям, а также законным иждивенцам.

В завещание может быть включено не только имущество, но и долги завещателя. Наследодатель может указать, например, что наследнику вместе с имуществом переходит обязанность оплачивать какой-то долг в размере стоимости наследуемого имущества. Однако это ни в коем случае не обязывает наследника принимать безоговорочно волю завещателя. Он вправе отказаться от такого наследства. И от имущества, и от долгов — в комплексе. Потому что отказаться от долгов и принять в наследство имущество не получится.

Важно: ответственность по всем долгам наследодателя делится между всеми наследниками, пропорционально полученному ими в наследство имуществу. Кредиторы так и будут требовать свои деньги

Однако, если с кого-то получить средства не удастся, они вправе перенаправить свои требования по этой части долговых обязательств к другому наследнику/наследникам. Таким образом, долг будет платиться до полного гашения.

Судебная практика

Как показывает судебная практика, при обосновании причины несвоевременных выплат по кредиту и их документальном подтверждении дело выигрывает наследополучатель.

Пример: Женщина обратилась в суд с такой проблемой: после смерти мужа она узнала, что на кредитной карте наследодателя остался долг в сумме 80 тыс. руб. После вступления в наследство она обратилась в банк, предоставив свидетельство о смерти мужа и документ о праве наследования. При этом наследница уточнила, что вступает в права наследования имущества и готова выплатить долг по кредиту. На имя женщины пришло уведомление о необходимости оплатить 190 тыс. руб. по причине задержки уплаты долга. Наследница подала исковое заявление в суд с просьбой снять сумму штрафа, пени, неустоек, возникших после смерти мужа до вступления в права наследования. Суд принял решения о необходимости возврата долга в сумме, зафиксированной на момент смерти заемщика.

Как происходит передача кредитных обязательств к наследникам?

Наследование долгов проходит по следующим правилам:

- выразив согласие на получение имущественных и финансовых активов, нельзя отказаться от принятия кредитных обязательств;

- на момент проведения наследственного производства нотариус не будет запрашивать данные о существующих долгах покойного, однако такие действия вправе предпринимать наследники – если размер долгов будет существенно выше стоимости имущества, можно заявить об отказе от наследства;

- банки и иные кредиторы не могут предъявлять свои права на наследуемые имущественные активы – предъявление требований к наследникам будет проходить уже после выдачи свидетельства на наследство.