Пенсионный калькулятор

Содержание:

- Разъяснения ФСС по порядку исчисления стажа

- Накопительная пенсия, размер, источники и условия получения

- Как рассчитывается страховая пенсия в 2020 году?

- Методика расчета пенсии для разных периодов

- Справка: как пользоваться калькулятором

- Формула расчета пенсии

- Расчет суммы ИПК, заработанных до 2002 г.

- Как пользоваться калькулятором

- Фиксированная выплата, её размер в 2020 году

- Из каких частей состоит пенсия

- Часто задаваемые вопросы

- Как рассчитать количество пенсионных баллов за год по формуле

- Льготы во время начисления

- Расчет страховой пенсии

Разъяснения ФСС по порядку исчисления стажа

В конце 2018 года ФСС указал, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (Письмо ФСС от 17.12.2018 № 02-08-01/17-04-13323л). Запрос, поданный при этом в ФСС, можно посмотреть здесь.

Однако применять эти разъяснения небезопасно, поскольку они не являются нормативным документом. Кроме того, они противоречат ранее данным разъяснениям, согласно которым перевод 30 дней в полные месяцы и 12 месяцев в полные годы предусмотрен только для неполных календарных месяцев и неполных календарных лет (Письмо ФСС РФ от 09.12.2016 N 02-09-14/15-02-24113). Страховой стаж, рассчитанный в соответствии с новыми разъяснениями ФСС, будет выше, чем по старым правилам. А это чревато разногласиями с конкретным отделением фонда.

Накопительная пенсия, размер, источники и условия получения

Формула для расчёта накопительной пенсии (НП) предельно проста:

НП = ПН / Т

Т – количество месяцев до выплаты.

ПН – сумма средств, накопленных на специальном лицевом счёте.

Формироваться сумма ПН может из таких источников:

- из пенсионных страховых взносов;

- из взносов дополнительных, осуществляемых работодателем в пользу гражданина, накапливающего пенсию;

- из взносов на софинансирование ПН;

- из части семейного или материнского капитала;

- из результатов инвестирования по любому из источников.

Средства НП можно получить за один раз все, как выплату единовременную, или получать постепенно, в виде срочной пенсионной выплаты, после достижении положенного возраста.

Как рассчитывается страховая пенсия в 2020 году?

Страховая пенсия включает в себя четыре периода заработанных средств:

- до 2002;

- 2002-2014;

- после 2015;

- другие нестраховые.

В 2020 году стоимость одного балла составляет 93,00. Она растет из года в год с учетом индексации и инфляции. Формула для расчета пенсии: количество баллов умножить на стоимость одного и прибавить фиксированную выплату. Допустим, на счету 70 баллов, тогда страховое денежное пособие составит 70 х 93,00 +4982 = ваша пенсия.

Количество баллов зависит от трудового стажа гражданина и его отчислений, в то время как другие два показателя устанавливаются государством ежегодно и индексируются.

Методика расчета пенсии для разных периодов

Многие считают, что узнать размер будущей пенсии можно только тогда, когда вы подаете документы для ее оформления. Но зная нынешние законы, можно рассчитать пенсионные начисления и без подачи бумаг в специальную службу. Методика расчета пенсии позволит вам заняться подсчетами без посторонней помощи.

Здесь учитывается стоимость ИПК, также разнится заработная плата граждан за прошедшие годы. Не стоит забывать и о валоризации и индексации пенсионных выплат. Рассмотрим, как высчитывается пенсия за разные временные периоды еще со времен Советского союза.

В советское время до 1991 г.

В советское время при расчете пенсии учитывался стаж и средняя заработная плата, как и в любое другое время

Однако также во внимание принимается валоризация, которая в те времена увеличивалась с каждым годом на 1%. Вычисление учитывает показатель средней заработной платы за несколько лет или же конкретно за 5 лет трудового стажа в указанный период

До 2002 г.

Правила подсчета пенсионных накоплений до 2002 года не претерпели больших изменений, разнился лишь показатель валоризации

В тот период во внимание брался не весь имеющийся стаж, а только его коэффициент. Как считать этот коэффициент?

Имея непрерывный трудовой стаж 25 лет для мужской половины россиян и 20 – для женской, можно приравнять СК к 0,55. При превышении указанного количества лет, СК считается иначе: к величине 0,55 прибавляем по 0,01 за каждый год. То есть, если стаж составляет 30 лет, то СК = 0,55 + 0,05 = 0,60.

Заработная плата, которая учитывается при исчислениях, берется за любые 5 лет непрерывного труда по выбору пенсионера

При этом, берется во внимание средний коэффициент заработной платы за месяц, который можно узнать, вычислив отношение средней ЗП гражданина в месяц к средней заработной плате в те годы

Формула расчета пенсии выглядит так: П = СК × КСЗ × 1671 – 450, где: СК – это стажевой коэффициент, СКЗ – средний коэффициент заработной платы.

Если СК менее 0,55, формула расчет выглядит иначе:

П = (0,55 × КСЗ × 1671 – 450) × (Стаж до 2002 ÷ 25) для представителей мужского пола;

П = (0,55× КСЗ × 1671 – 450) × (Стаж до 2002÷ 20) для представительниц женского пола.

До 2002 года во внимание не брался индивидуальный пенсионный коэффициент, в период с 2002 года по 2015 высчитывалась сумма индексации и ее годовой коэффициент. В период до 2002 года ИПК не учитывался, но его можно рассчитать для определения суммы пенсии по такой формуле:. ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10, где 64,10 – это стоимость пенсионного балла до 2002 года включительно, рассчитанная с учетом суммарного коэффициента индексации

ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10, где 64,10 – это стоимость пенсионного балла до 2002 года включительно, рассчитанная с учетом суммарного коэффициента индексации.

С 2002 по 2015 годы

С 2002 года по 2015 расчет осуществлялся с учетом ИПК. Теперь начинают учитывать и размер страховых взносов, совершаемых работодателем за своего сотрудника. Эта величина зависит от размера ежемесячной заработной платы и составляет 22%, однако только 16 из них учитываются при определении пенсионных баллов. Остальная часть взносов отправляется на формирование фиксированной выплаты.

Количество баллов высчитывается по такому алгоритму:

Сумма страховых взносов умножается на показатель индексации того года;

Полученное число делится на весь период расчета пенсии;

Далее число делится на величину пенсионного коэффициента за год и в ответе мы получаем ИПК.

С 2015 года

С 2015 года при расчете пенсии начинают считаться пенсионные баллы. Формула подсчета остается той же, меняется только стоимость 1 балла и условия отправления на пенсию граждан. Некоторые получают начисления без учета страховых отчислений.

Также ИПК может увеличиваться, если:

Была армейская служба – на 1,8 балла;

Пришлось ухаживать за ребенком – от 1,8 до 5,4 баллов, в зависимости от количества детей (от 1 до 3);

Осуществлялся уход за инвалидом – 1,8 балла.

Справка: как пользоваться калькулятором

Разберемся по шагам, как поможет пенсионный калькулятор онлайн рассчитать ваше будущее (или настоящее) государственное пособие по старости.

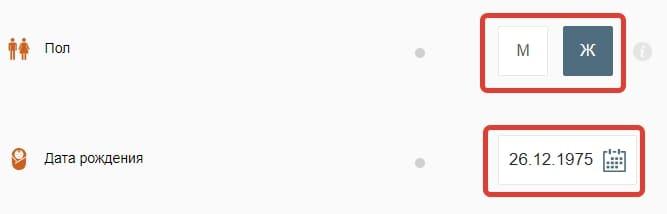

Шаг 1. Начинаем ввод с указания основных данных о себе. Выбираем пол и вводим дату рождения в выпадающем календарике.

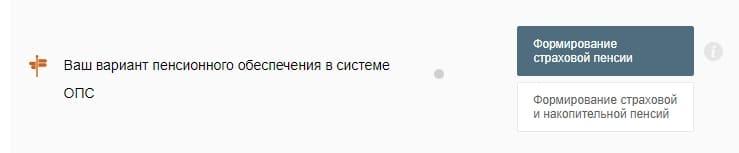

Шаг 2. Указываем вид пенсионного обеспечения.

Здесь надо понимать, что накопительная часть обеспечения есть только у людей, родившихся в 1967 г и ранее. Кроме того, до 2015 все работающие на тот момент граждане должны были сделать выбор: оставить только формирование страховой части или выбрать и страховую, и накопительную. И этот выбор влияет на то, что надо нажать в калькуляторе, чтобы рассчитать пенсию онлайн для себя или близких.

Шаг 3. Добавляем подробности личной жизни, которые напрямую влияют на стаж и расчет пособия.

Все эти данные важны, потому что на их основании система делает выводы о стаже, добавляет пенсионные баллы за уход за детьми и так далее.

Шаг 4. Определяемся, сколько лет мы готовы не запрашивать обеспечение, когда придет возраст.

Это очень интересная тема. Государству выгодно, чтобы граждане не получали содержание сразу после наступления соответствующего возраста. И оно поощряет нас за это. Если, например, при наступлении 60 лет женщина продолжает работать и не идет в ПФР, то за каждые 12 месяцев такой отсрочки ей начисляются дополнительные проценты по утвержденным правилам. В итоге за 10 лет необращения выплаты существенно вырастут. Но получить их потом за весь пропущенный период нельзя.

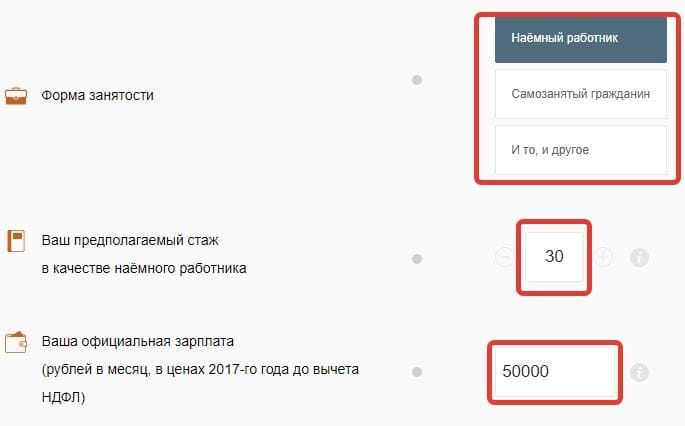

Шаг 5. Добавляем сведения о работе и зарплате.

Не обращайте внимания на 2017 г. в подсказке к полю про зарплату. Вводите данные 2021 года. Эту ошибку мы в скором времени поправим.

Что важно: в калькулятор следует вносить размер зарплаты ДО вычета подоходного налога. То есть не ту сумму, которую вы получаете на руки, а ту, которая указана в графе «начислено» в расчетном листке

ИТОГ: получите расчет обеспечения по трем ключевым показателям.

В результате виден итоговый стаж (он складывается из стажа работы и других периодов: например, отпусков по уходу за ребенком). Также мы получаем количество баллов ИПК. Это основной критерий расчета. И главный результат — предполагаемый размер страховой пенсии в месяц.

Калькулятор ПФР и Российской газеты мы с разрешения разработчиков взяли тут.

Расскажем напоследок о том, чего не умеет калькулятор: как посчитать пенсию по баллам — вот что мы часто спрашиваем у специалистов. На самом деле это несложно. Надо перемножить количество баллов, которые мы получили в результате работы с калькулятором, и умножить на стоимость балла. Эта стоимость меняется каждые 12 месяцев, ее устанавливают на законодательном уровне. В 2021 г. 1 балл равен 98,86 рублей.

Формула расчета пенсии

Если человек хочет посчитать свою пенсию, он должен знать ряд показателей. В первую очередь учитывается личный пенсионный коэффициент. Его сокращенно называют ИПК. В обиходе показатель известен как пенсионные баллы.

Государство устанавливает гарантированный размер суммы пенсии. Величина отражается в законодательстве. Это фиксированная выплата, которая добавляется к переменной части. Однако лица смогут рассчитывать на нее лишь в случае отработки минимального стажа. Информация о выплате описана в федеральном законе № 400 «О страховых пенсиях».

Пенсионер может самостоятельно рассчитать размер выплаты. Для этого нужно использовать следующую формулу:

Страховая пенсия = ИПК ×Личный пенсионный коэффициент ×Коэффициент, установленный государством + Фиксированная сумма ×Коэффициент, установленный государством.

Личный пенсионный коэффициент необходимо рассчитать отдельно. Для этого также используется формула:

Личный пенсионный коэффициент = Сумма страховых взносов пенсионера : Верхняя граница величины взносов × 10.

Сумма уплаченных страховых взносов для формирования пенсии составляет 22 % от размера дохода. При этом величина налогов в учет не принимается. На личном счете пенсионера может быть записано 16 или 10%. На значение показателя оказывает влияние решение гражданина формировать накопительную часть или отказаться от нее. Верхняя граница величины взносов отличается от взносооблагаемой базы. Показатель составляет около 16 %.

Если нужно рассчитать ИПК, нужно принять в учет три временных периода:

До 2002 года. В пенсионном фонде отсутствует информация о личных данных пенсионера. Сведения о стаже и заработке предстоит добыть и предоставить самостоятельно.

2002—2014 годы. Все данные в ПФР присутствуют

Стаж пенсионера принимается во внимание для определения соответствия минимальным показателям при расчете суммы пенсии.

С 1 января 2015 года. В этот период вступил в силу Федеральный закон № 400«О страховых пенсиях», таким образом, при расчете суммы выплаты нужно учитывать положенияэтого нормативно-правового акта.

Процедура предполагает использование объемной формулы для расчета пенсии. Обывателю может быть проблематично разобраться с особенностями ее применения. Поэтому эксперты рекомендуют использовать пенсионный онлайн-калькулятор.

Расчет суммы ИПК, заработанных до 2002 г.

Пенсионный капитал до 2002 г. складывается из величины расчетной пенсии и суммы валоризации и индексации. Периоды до 2002 г. индексировались по 2020 год, на эту дату суммарный коэффициент индексации, равный произведению всех годовых кэффициентов, равен 5,6148.

Следовательно, сумма равна величине расчетной пенсии и доходов от валоризации, помноженной на суммарный коэффициент индексации. Образовавшийся результат, поделенный на стоимость балла в 2015 году, и есть количество баллов, накопленных в период до 2002 г. Для 2002 года стоимость балла равна 64,10 руб.

Итого: ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10.

Как пользоваться калькулятором

Инструкция по использованию калькулятора стажа

- Если вы знаете свой стаж на определённую дату, то введите в поле «Стаж на дату» конкретный день и количество лет, месяцев, дней стажа на этот день. Эти поля необязательны к заполнению, но если у вас есть эти данные, то это значительно сократит вам подсчет.

- В полях «Дата приёма на работу» и «Дата увольнения» введите свои даты, например, по трудовой книжке. Обязательно нужно заполнить хотя бы одну строчку этой таблицы.

- В «Дополнительные периоды» могут быть внесены такие периоды как: нахождение на государственной или муниципальной службе, период работы в качестве ИП, период получения пособия по безработице, уход за инвалидом или престарелым родственником и другие. Полный список таких периодов описан ниже, в пункте «Что входит в страховой стаж».

- Выберите нужное значение из выпадающих списков, если вы проходили воинскую службу или находились в отпуске по уходу за ребенком.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

Фиксированная выплата, её размер в 2020 году

Размер фиксированной выплаты в 2020 году составляет 5 686,25 руб. для лиц, достигших пенсионного возраста. В зависимости от категории пенсионеров она может изменяться:

- 7474,35 рублей для лиц, имеющих трудовой стаж более 15 лет в районах Крайнего Севера, при стаже 25 лет — для мужчин и 20 — для женщин.

- 9965,80 — для инвалидов I группы.

- 4982,90 — для инвалидов II группы.

- 2491,45 — для инвалидов III группы.

- и некоторые другие категории, в соответствии с законом от 28.12.2013 N 400-ФЗ.

Индексация фиксированной части происходит каждый год 1 февраля с учетом роста инфляции. С 1 апреля ежегодно Правительство может рассматривать вопрос о ее повышении, исходя из доходов ПФР.

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Часто задаваемые вопросы

Пенсионная система так непредсказуема и очень сложная, поэтому нужно ломать голову, чтобы отрыть весь интернет и найти ответ. Если вы имеете какой-либо вопрос, вы можете не перечитывать всю статью, а только те подзаголовки, которые Вас заинтересуют. В них содержится ответ на вопрос, который есть в названии подзаголовка. Также ниже собраны несколько самых распространенных вопросов и ответы на них.

Что такое Е-баллы от Пенсионного Фонда?

В последнее время в сети были распространены слухи о так называемых Е-баллах, которые заменят настоящие деньги при выходе на пенсию. Кто-то говорит, что это новый государственный законопроект, который был представлен на недавней презентации. В любом случае, на сайте Пенсионного фонда России эта информация не была опубликована, что опровергает слухи.

Елена Смирнова

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Большинство пользователей в сети не обрадовались такой информации и начали распространять слухи. Поэтому такая информация, на самом деле, не является правдивой. Хотя в последнее время инновации вводятся в жизнь и в будущем, возможно, будет придумана такая система.

Что делать, если не хватает пенсионных баллов для выхода на пенсию?

Если гражданину не хватает пенсионных баллов для выхода на заслуженный отдых, он может докупить. Нужно заключить договор с ПФРФ и перечислить деньги по договору. Докупить страховой стаж можно в любой момент. Такая возможность понадобится:

- пенсионерам, работающим заграницей;

- самозанятым, ИП;

- временно проживающим в России;

Услуга может понадобиться и обычному человеку, который живет в России. Например, для накопления на старость или для выплаты за друга, если за него не платит работодатель.

Можно ли купить пенсионные баллы?

Как выше увидели, такая возможность есть. Чтобы высчитать стоимость 1 рабочего года для стажа, нужно использовать такую новую формулу: МРОТ × 22% × 12. МРОТ в 2020 году составляет 11 280 рублей. Если посчитать, то один года обойдется в 70 390 рублей. В России средняя пенсия составляет 13 тысяч, то есть купленный год стажа окупится за полгода получения пенсии.

Раньше использовалась такая формула МРОТ × 2 × 26% × 12. При расчете получалась сумма в два раза больше от той, которая установлена стоимостью рабочего стажа сейчас.

Баллы по уходу за детьми

За период, когда родитель ухаживает за маленьким ребенком, тоже начисляются пенсионные баллы. За ухаживание ребенка до полутора лет начисляется 1,8 баллов, за второго ребенка – 3,6, третьего и четвертого – 5,4. Общее время ухода не должно быть больше 6 лет.

Особенности начисления пенсионных баллов за советский период

Период служения в армии в Советское время разделяется на несколько групп:

- до 1991-го года (советский);

- с 1991-го до 2001-го года (постсоветский);

- с 2002-го до 2014-го года (до введения балльной системы);

- с 2015-го года до сегодня (период после ввода балльной программы).

Граждане, которые проходили воинскую службу, могут получить 1,8 баллов.

Важно! Чтобы получить баллы по этим периодам, нужно привести доказательства. К сожалению, многие бумаги приходят в негодность, поэтому нужно использовать трудовую книжку

Если там тоже не указан период военной службы, восстановить данные не удастся.

30 баллов для пенсии это сколько?

Чтобы перевести баллы в рубли мы будем использовать формулу, которая упоминалась выше. Нужно взять данные с таблицы стоимости балла в 2020 году – 93,00. Теперь можно посчитать: 30 х 93,00 = стоимость 30 баллов в рублях.

Как рассчитать количество пенсионных баллов за год по формуле

Без всяких онлайн-калькуляторов рассчитать количество ИПК за год можно по формуле. Алгоритм приведен в п. 18 стат. 15 № 400-ФЗ. В 2019 году формула имеет следующий вид:

ИПКi = (СВгод,i / НСВгод,i) x 10, где:

- ИПК – искомое количество баллов;

- СВгод – сумма взносов, которую за работника перечислил его работодатель;

- НСВгод – максимально возможная сумма пенсионных взносов, определяемая на основании утвержденного лимита предельной базы по ОПС на год;

- 10 – расчетный коэффициент.

Предположим, вы получаете зарплату в 35000 руб. За год работодатель перечислит за вас пенсионных взносов по страховому обеспечению на сумму в = 35000 х 12 х 16 % = 67200 руб. Максимально в 2019 г. уплачивается 184000 руб. взносов (1150000 х 16%). За один год трудовой деятельности на подобных условиях вы заработаете себе на пенсию:

Количество ИПК = 67200 / 184000 х 10 = 3,65 (показатель берется с двумя цифрами после запятой).

За 10 лет трудовой занятости с аналогичной зарплатой число ИПК останется примерно на таком же уровне. Поскольку предельная база для расчета взносов по ОПС ежегодно увеличивается, ожидать роста пенсионных баллов нельзя при неизменной зарплате. Кроме того, законодательство ограничивает максимальное число ИПК на 2015-2021 годы и далее. В соответствии с Приложением 4 № 400-ФЗ в год можно накопить не более следующих значений:

| Год | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 и далее |

| ИПК | 7,39 | 7,83 | 8,26 | 8,7 | 9,13 | 9,57 | 10 |

Следовательно, независимо от того, какая у вас зарплата, накопить баллов больше разрешенного максимума не получится. Привязка сделана к предельной базе для расчета взносов по ОПС.

Льготы во время начисления

Для определенной категории населения ПФ РФ были установлены социальные доплаты к основным выплатам. Социальные пенсии до старости получают:

- пенсионерам, который исполнилось 80 лет;

- инвалидам первой группы;

- гражданам, работающим в сложных условиях (северные районы страны);

- людям, занимающимся на протяжении 30 лет в сельскохозяйственной сфере.

Пенсионеры, попадающие под одну из этих категорий, могут претендовать на повышенные пенсии до минимального прожиточного уровня — это происходит из-за повышения размера фиксированных выплат.

Для ИП и самозанятых граждан будущие права на пенсии рассчитываются без учета зарплаты. Сумма накопительных пенсий в таком случае происходит из точно установленных платежей и 1,5% от пенсионных страхований, которые ИП выплачивают в государственную казну каждый год. К ним относятся адвокаты, нотариусы, другие физические лица, занятые в индивидуальной практике.

Расчет страховой пенсии

ИПК имеет непосредственное отношение и к расчету сумм страховой пенсии, которая сегодня считается по следующей формуле:

страховая пенсия= ИПК * СИПК + ФВ

В данной формуле используются следующие значения:

- ИПК — индивидуальный коэффициент пенсионных баллов, заработанных гражданином, претендующим на пенсионные выплаты, за весь период его рабочей деятельности;

- СИПК — стоимость одного пенсионного балла (ИПК) с учетом проводимой индексации;

- ФВ — выплата фиксированного размера.

Согласно российскому пенсионному законодательству, стоимость балла ИПК, также как и фиксированная выплата, подлежат ежегодной индексации со стороны государства. С начала 2018 года СИПК составила 81,49 рублей, а зафиксированная выплата к пенсии – 4982,9 рубля.

Соответственно, размеры страховых пенсионных выплат в текущем году устанавливаются по формуле:

страховая пенсия = ИПК * 81,49 + 4982,90 (рублей)

Кроме того, за каждый год более поздней инициации гражданином назначения ему пенсионных выплат после возникновения у него прав на страховую пенсию по старости сумма выплат подлежит повышению на соответствующие премиальные коэффициенты.