Банковские мошенники снова активизировались. вас тоже могут обмануть как защититься и что делать, если это произошло

Содержание:

- Кредит оформили мошенники

- Звонок из банка, осуществленный службой взыскания

- Имеет ли право банк звонить должнику

- Вместо эпилога

- Если звонят и предлагают займы, кредиты или карты

- Куда необходимо пожаловаться

- Могут ли звонить из банка в выходные дни

- Обращение с жалобой в Роскомнадзор

- Варианты борьбы с телефонными звонками с банка

- Запомните

- Нужно соблюдать осторожность

- ○ Почему коллекторы могут звонить по чужому долгу?

- Какая предусмотрена ответственность

- Могут ли правоохранители звонить человеку, который к ним не обращался

- Цель звонка из банка по задолженности

- Самые популярные схемы

- Какие права есть у гражданина, обратившегося в полицию?

- Заключение

Кредит оформили мошенники

Подобная ситуация встречается редко, но она всё же возможна. Речь идёт о ситуации, когда мошенники оформляют заем на другое лицо. После этого взыскатель предпринимает законные, с его позиции, действия по возврату задолженности, в том числе звонит «должнику».

Подобная ситуация встречается редко, но она всё же возможна. Речь идёт о ситуации, когда мошенники оформляют заем на другое лицо. После этого взыскатель предпринимает законные, с его позиции, действия по возврату задолженности, в том числе звонит «должнику».

Оформить заем на другое лицо достаточно трудно. Сделать это можно только при условии, что мошеннические действия совершаются либо работником кредитной организации, либо посредником.

Например, при покупке товара магазин предлагает оформить его в кредит. Чаще всего речь идёт не о рассрочке, а именно о кредите, поэтому к сделке привлекается финансовая организация. Сотрудник магазин берёт у лица документы и оформляет бумаги, но после этого делает звонок в банк (или запрос через онлайн-систему), чтобы проверить, одобряет ли кредитор подобное действие.

Даже если банк отвечает согласием, сотрудник может сообщить об отказе. Документы уже фактически оформлены, все данные имеются. Кредит оформляется, но товар не выдаётся.

В такой ситуации необходимо доказать свою позицию. Гражданин может обратиться в полицию и указать, что имеется факт мошеннических действий и необходима проверка. Также лицо может обратиться в суд с иском об обжаловании кредитного договора.

При обжаловании документа через суд потребуется почерковедческая экспертиза. Если же лицо подписало бумаги, но не забрало товар, придётся оспаривать сделку на иных основаниях, например, по безденежности (средства фактически не выдавались) или на основании совершения мошеннических действий.

Звонок из банка, осуществленный службой взыскания

Не секрет, что кредитные организации держат в своем штате сотрудников взыскания. Они более лояльны, чем коллекторы, но также могут постоянно названивать должникам. С ними легче проводить переговоры и получить нужный нам результат.

Звонок из банка — переговоры

- Не стоит бояться взыскателей, разговаривать нужно спокойным тоном, а также не забывать держать себя в руках.

- Не стоит поддаваться провокациям со стороны сотрудников взыскания.

- Необходимо спокойно объяснить ситуацию из-за которой возникла задержка с выплатой ежемесячного платежа.

- Если приглашают в офис, не стоит отказываться. По возможности постарайтесь доехать до него и провести переговоры лично.

- Необходимо попытаться договориться о снижении процентной ставки, приостановлении или списании неустойки, или реструктуризации долга. Как правило, коллекторы с удовольствием пойдут навстречу.

- Не нужно сообщать свои новые личные данные: место работы, новый адрес регистрации, номер телефона, а также контакты своих родственников или друзей. Сообщайте, только те данные, которые уже есть у банка. Старайтесь предоставлять, минимум информации о себе.

- Необходимо прикинуть, сколько денег вы сможете выплачивать ежемесячно. Вносите их на счет вне зависимости от того, что говорят сотрудники банка. Если неустойка превышает сумму, которую вы готовы оплачивать, то попытайтесь договориться о ее приостановке. В противном случае лучше прекратить выплаты по кредиту, чем «кормить воздух».

Звонок из банка — договоренность

Звонок из банка — договоренность

- Старайтесь выполнять договоренность, которая была достигнута с сотрудниками, если что-то не получается, перезвоните им и объясните ситуацию.

- Ни в коем случае не бегайте от банка, всегда будьте на связи. Постарайтесь отвечать на звонки или перезвоните, если не смогли взять трубку.

- Не стоит идти на поводу у банка, будьте деловым человеком, всегда старайтесь выторговывать условия выгодные, прежде всего вам. Например, если сотрудник говорит, что нужно срочно оплатить долг в течение двух дней, а иначе у вас начнутся проблемы с законодательством, нужно спокойно объяснить, что ожидайте денег такого-то числа и сразу оплатите либо всю сумму, либо какую-то ее часть, которую обговорите с сотрудником банка и т.д. Торгуйтесь как на рынке, и сможете выторговывать для себе неплохие условия.

- По возможности записывайте все переговоры.

Важно: если переговоры ни к чему не приводят, взыскатели не хотят уменьшать сумму долга и идти вам навстречу, не расстраивайтесь. Обратитесь в суд самостоятельно

Это несложно, ранее мы уже описывали, как это сделать в ст. «Отмена и снижение штрафов«

Имеет ли право банк звонить должнику

Да, это его полное право. Конечно, закон накладывает ограничения по времени звонков. Должнику не могут звонить по ночам или ранним утром. Обычно этого и не происходит, потому что банки в своем большинстве ведут деятельность полностью законно.

Если же вам звонят по ночам или по сто раз на дню, то, скорее всего, вы имеет дело с коллекторами. Эти факты являются нарушением законных норм, поэтому вы можете обратиться в прокуратуру. Только изначально попросите звонящего представиться и указать, какое юридическое лицо он предоставляет. Коллекторы или сотрудники банка обязаны предоставить эту информацию.

Вместо эпилога

Ни рядовые диспетчеры колл-центра, ни сотрудники службы взыскания не имеют власти «простить вам долг». Они также не могут повлиять на сведения, переданные в бюро кредитных историй. Но частота и продолжительность их звонков напрямую зависит, во-первых, от вашей финансовой дисциплины, во-вторых – от умения общаться и «держать удар» в сложной эмоциональной ситуации. Помните, что спокойный, вежливый, доброжелательный тон в прямом смысле слова творит чудеса.

И в любом случае, идти на диалог с «голосами из банка» всегда намного эффективней, чем прятаться.

Анастасия Ивелич, редактор-эксперт

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовую компанию почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа

Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

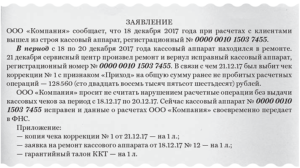

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Куда необходимо пожаловаться

Если речь идет о звонках от банков, то ситуация более-менее понятна, и принцип действий ясен и прозрачен. Все усложняется тогда, когда звонят коллекторы. В этом случае необходимо незамедлительно сделать обращение в Национальную ассоциацию агентств коллекторов. Они обязуются вести работы с недобросовестными представителями данной профессии и защищать права заемщиков и таких людей, как вы. Жалобу стоит создавать в форме письменного заявления. После определения с ситуацией и определения уровня справедливости требований, фирма примет соответствующие меры, и звонки перестанут поступать.

Еще один вариант действий – прямое обращение в РОСПОТРЕБНАДЗОР. Суть работы данной инстанции заключается в обеспечении защиты прав потребителей. Поэтому данный способ является наиболее действенным для того, чтобы оказать влияние на навязчивых специалистов. При подаче жалобы заявитель имеет право на оказание помощи в решении любых вопросов, поскольку данной организацией не признается правомерным участие в подобных отношениях. В ходе составления заявления необязательно даже давать ссылки на статьи законодательства, достаточно будет простейшего изложения обстоятельств. Практика показывает, что данная компания наделена обширными полномочиями, поэтому может запросто оказать посильную помощь.

Обращение в правоохранительные органы поможет оградиться от нежелательного общения по телефону. Дело в том, что многие агентства коллекторов не побрезгуют никакими методами выбивания долгов. Так что использование угроз и выбивания долгов в практике таких организаций является вполне обычной процедурой. По фактам данных нарушений стоит подать соответствующее заявление в прокуратуру или полицию.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Немаловажным моментом является присутствие доказательной базы, поэтому ее формирование потребует приложения немалых усилий. Записывайте разговоры на диктофон и предоставляйте их специалистам. В конечном счете, ситуация должна решиться в вашу пользу.

Также немаловажную роль играет соответствующее обращение в ведомственные органы и структуры. Когда эта структура определяет, что автор, создавший заявление, не имеет к долгу никакого отношения, она формирует запрос, на основании которого личная информация о человеке, страдающем от звонков, будет моментально удалена. Данная процедура традиционно требует порядка 1 месяца, но результат будет положительным для всех сторон, в частности, для субъекта, которого достали звонки из банка по чужому кредиту.

Могут ли звонить из банка в выходные дни

Действия банков и коллекторских агентств в отношении заемщика напрямую регламентировано в ФЗ от 21.12.2013 № 353-ФЗ “О потребительском кредите (займе)” и ФЗ от 03.07.2016 № 230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” (далее — ФЗ № 230), согласно которым банк вправе непосредственно взаимодействовать с должником — звонить, отправлять письма или встречаться с должником лично.

Обратите внимание! Законом так же предусмотрено, что банк не имеет право использовать для взаимодействия с должником международную телефонную связь, различную текстовую, голосовую и иную связь, осуществляемую по сетям электросвязи. Законные методы давления на должника с помощью звонков не всегда исполняются банком правомерно

В частности, банки или коллекторские агентства звонят должнику в выходные дни в неустановленное законом время, что нарушает права должника. Законом так же устанавливается, что в телефонном сообщении банк лишь может уведомить должника о просроченной задолженности по кредиту, но не оказывать психологического давления либо угрожать. Если должник подвергается нескончаемым телефонным звонкам со стороны кредитора, то необходимо принять меры для пресечения нарушений прав и законных интересов должника. Для этого лучше всего обратиться к юристу за консультацией, который поможет найти способы решения возникшей проблемы.Сколько раз банк может звонить по закону

Законные методы давления на должника с помощью звонков не всегда исполняются банком правомерно. В частности, банки или коллекторские агентства звонят должнику в выходные дни в неустановленное законом время, что нарушает права должника. Законом так же устанавливается, что в телефонном сообщении банк лишь может уведомить должника о просроченной задолженности по кредиту, но не оказывать психологического давления либо угрожать. Если должник подвергается нескончаемым телефонным звонкам со стороны кредитора, то необходимо принять меры для пресечения нарушений прав и законных интересов должника. Для этого лучше всего обратиться к юристу за консультацией, который поможет найти способы решения возникшей проблемы.Сколько раз банк может звонить по закону

Обращение с жалобой в Роскомнадзор

Если вы не давали согласия на получение рекламных звонков или отказались от ее получения и не давали на обработку своих персональных данных, то такие звонки незаконны дважды, т.к. нарушают требования:

-

статьи 18 Закона «О рекламе» (за соблюдением которой следит ФАС)

-

Закона № 152-ФЗ «О персональных данных» (за соблюдением которой следит Роскомнадзор),

поэтому Вы вправе обратиться с жалобой в:

-

России, которая осуществляет надзор и контроль соблюдения законодательства о рекламе

и (или)

Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), т.к. именно этот гос. орган осуществляет контроль и надзор за соблюдением законодательства в области защиты персональных данных.

Составить жалобу Вам помогут следующие материалы:

-

общие рекомендации о том, как составить любую жалобу;

Если Роскомнадзор установит нарушение, то сможет привлечь виновное лицо по статье 13.11 КоАП за нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных).

Является ли номер телефона персональными данными абонента?

Один из часто возникаемых вопросов является вопрос о том, является ли номер телефона персональными данными?

Ответ на этот вопрос дает Закона № 152-ФЗ, согласно которому персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу. Следовательно, данные о номере телефона являются персональными, т.к. на основании номера телефона можно определить конкретное физическое лицо.

Данный вывод подтверждает:

-

судебная практика, обосновывая это тем, что под персональными данными понимается любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу, в том числе номер мобильного телефона, если эта информация позволяет идентифицировать личность (Апелляционное определение Алтайского краевого суда от 29.09.2015 по делу N 33-9241/2015);

-

Роскомнадзор, который в своем Письме от 20.01.2017 № 08АП-6054 подчеркнул: принцип идентификации физического лица по фамилии, имени, отчеству из всего массива информации не является единственно возможным критерием отнесения обработанных сведений к персональным данным;

-

Минкомсвязи России, который в своем Письме от 07.07.2017 № П11-15054-ОГ разъяснил, что:

-

абонентский номер или адрес электронной почты могут быть признаны персональными данными в случае, когда такая информация относится к прямо или косвенно определенному или определяемому физическому лицу. Например, абонентский номер, принадлежащий юридическому лицу, не может рассматриваться в качестве персональных данных;

-

к сведениям об абонентах относятся или псевдоним абонента-гражданина, наименование (фирменное наименование) абонента — юридического лица, фамилия, имя, отчество и работников этого юридического лица, а также адрес абонента или адрес установки оконечного оборудования, абонентские номера и другие данные, позволяющие идентифицировать абонента или его оконечное оборудование, сведения баз данных систем расчета за оказанные услуги связи, в том числе о соединениях, трафике и платежах абонента.

-

Статья написана и размещена 27 февраля 2015 года. Дополнена — 06.05.2017, 26.07.2017, 02.03.2018, 27.12.2019, 17.12.2020, 12.03.2021

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Варианты борьбы с телефонными звонками с банка

Как уже отмечалось, вариантов борьбы с телефонными звонками может быть несколько. Естественно, что большинство людей выбирают самый легкий и простой путь. Например, игнорируют звонки, либо добавляют номер в «черный» список. Однако такие методы могут оказаться безрезультатными. Потому как звонки будут совершаться с различных номеров, и абоненту все равно придется ответить и поговорить с работником учреждения.

В таблице указаны несколько возможных ситуаций, а так же варианты ответов:

| Возможная ситуация | Поведение абонента |

|---|---|

| Если должником является родственник, друг или просто знакомый человек | Необходимо оповестить сотрудника банка, что у абонента нет возможности донести информацию до нужного им лица, так как, например, он с ним он не общается. |

| Если номер телефона по ошибке попал в базу данных банка, и абонент понятия не имеет о каких кредитных обязательствах идет речь, так же он не является поручителем, и уж тем более заемщиком | В таких ситуациях просто одного объяснения банку, что он обратился к постороннему лицу, бывает крайне мало. Абоненту придется изрядно постараться чтобы доказать свою правоту. Но сделать это нужно ведь звонки не прекратятся и станут постоянными. А при передаче дела коллекторам, ситуация усложнится. Для начала стоит вооружиться записывающим устройством, например диктофоном. Модели современных смартфонов могут уже поддерживать функцию записи разговоров, либо можно скачать специальное приложение. После того, как позвонили с банка, необходимо уточнить ФИО звонившего, а так же наименование банка. Будет неплохо, если абонент предупредит о том, что в настоящий момент идет запись разговора. Затем следует распечатать историю звонков и с собранной информацией отправиться в полицию, либо в прокуратуру. Еще один действенный способ борьбы с безосновательными требованиями – это обращение напрямую в Центральный банк. Следует отметить, что оставить соответствующее обращение можно на официальном сайте Регулятора. |

| Если человек является поручителем | То требования банка считаются вполне законными. Необходимо пойти в отделение банка и вместе с сотрудниками искать пути выхода из сложившейся ситуации. Стоит сказать, что быть поручителем – это крайне ответственный шаг. Ведь если у банка не получится истребовать долги с самого заемщика, то сумму долга возместит лицо поручившиеся за него. Поэтому такой шаг не стоит делать необдуманно. |

Как видно из таблицы, каждая ситуация имеет свои особенности. Поэтому к вопросу решения с телефонным беспокойством надо подходит с учетом таких моментов.

Запомните

-

Вам не позвонят из банка по телефону, указанному на его сайте.

-

Если звонят из банка, то часто предлагают приобрести услуги, а не отменить какую-то операцию.

-

Если вам позвонили, нельзя называть: номер карты, CVV-код, пароль из СМС, ПИН-код, номер паспорта, адрес регистрации и другие личные данные.

-

Можно спокойно разговаривать с позвонившим, пока у вас не спрашивают данные. Если это происходит, прекратите разговор и позвоните по номеру телефона банка, указанному на банковской карте. (Или для надёжности сразу самостоятельно перезвоните в кредитную организацию.)

-

Кодовое слово можно называть, только если вы сами позвонили в банк с какой-то целью.

Нужно соблюдать осторожность

Если с номера 900 звонит банк, то с абонентом говорит автоответчик, который сухо озвучивает какое-то предложение. Сотрудники банка не используют данный технический номер для обзвона клиентов.

Злоумышленники часто подменяют номера телефона. В этом случае вместо нулей используется большая буква О. В итоге получается не 900, а 9ОО. Однако обычный человек заметить такую подмену сразу не сможет.

Более распространён развод, когда звонят с обычного мобильного телефона, но впереди есть код +7 (900), тут тоже у доверчивых граждан возникает ассоциация со Сбербанком, хотя эта комбинация цифр к нему отношения не имеет.

Мошенники представляются потенциальной жертве сотрудниками банка. Далее схем развода несколько. Но в основном вам пытаются рассказать, что с вашей карты кто-то пытается снять деньги и чтобы это предотвратить, нужно продиктовать свои личные данные или код, пришедший на телефон. Понятно, что после всего этого деньги с банковской карточки бесследно исчезают.

Помните! Передавать свои личные данные по телефону нельзя. Сотрудники банка никогда не требуют предоставить такую информацию по телефону.

○ Почему коллекторы могут звонить по чужому долгу?

Согласно Закону № 230-ФЗ звонки на чужие номера с требованием о возврате долга запрещены, но гражданское законодательство допускает несколько случаев, когда это возможно.

Рассмотрим эти ситуации.

Поручительство.

Если вы указаны в кредитном договоре как поручитель, в случае возникновения долга существует высокая вероятность того, что деньги потребуют с вас. Согласно ст. 363 ГК РФ поручитель несет солидарную ответственность перед займодавцем. Это значит, что взыскатель имеет право требовать выплаты средств и с заемщика, и с вас, пока не добьется получения всей суммы долга.

«Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства» (п. 2 ст. 363 ГК РФ).

Как коллекторы узнают? Дело в том, что в соглашении будет присутствовать ваш номер телефона, который попадет в базу взыскателей вместе с контактами должника, поэтому на всякий случай вымогатели прозванивают всех.

Долг родственника.

Зачастую долг касается супруга заемщика. В ч. 2 ст. 45 СК РФ сказано, что при недостатке имущества у одного из супругов для погашения задолженности, другой супруг несет солидарную ответственность по взятым обязательствам.

Кроме того, долг может перейти на наследников, принявших имущество умершего.

- «Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

…

- Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований» (ст. 1175 ГК РФ).

Других лиц обязательство заемщика не может касаться. Предъявление к ним каких-либо требований разрешено только в случае, если на это согласны сам должник и родственник:

«Направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий:

- Имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом.

- Третьим лицом не выражено несогласие на осуществление с ним взаимодействия» (ч. 5 ст. 4 Закона № 230-ФЗ).

Долг наследодателя.

Смерть должника не приостанавливает начисления процентов. Принимая наследство, родственник тем самым берет на себя обязательство по выплате долга. К сожалению, не всегда удается узнать о наличии кредита своевременно, поэтому неустойка «набегает» немалая.

Тем не менее сумму долга можно уменьшить.

- Наследник может отвечать по долгам только в пределах стоимости унаследованного имущества (ч. 2 ст. 1175 ГК РФ).

- Сумма неустойки подлежит уменьшению через суд, если количество процентов несоразмерно возросло (ч. 1 ст. 333 ГК РФ).

Если к вам обратились коллекторы за истребованием огромного долга, объясните им вашу ситуацию и попытайтесь связаться с банком. Если кредитор не делает идти на уступки, подайте иск в суд.

Какая предусмотрена ответственность

Ответственность за мошенничество наступает, когда жертва аферистов перечислила деньги или финансы были списаны (не меньше 1000 руб.)

Если деньги списались в результате рассылок, нужно обратиться к оператору сотовой связи, который блокирует номера мошенников.

Если преступники украли деньги с банковских карт или вымогают их, необходимо написать заявление в полицию.

Преступления против собственности наказываются по статье 159 Уголовного кодекса:

- штраф до 120 тыс. руб.;

- обязательные работы до 360 часов;

- исправительные работы до 1 года;

- заключение под стражу до 2 лет;

если преступники – группа лиц, то:

- штраф до 300 тыс. руб.;

- заключение под стражу до 5 лет, если ущерб составил 10 тыс. руб. и более.

Могут ли правоохранители звонить человеку, который к ним не обращался

Ни один закон не предусматривает проведения каких-либо действий в «телефонном» режиме, говорит кандидат юридических наук, адвокат и председатель МКА «Инконсалт» Алексей Кирсанов.

«Если сотрудник хочет получить от гражданина какую-либо информацию, то по телефону он максимум может пригласить человека к себе или договориться, когда подъедет сам, — поясняет юрист. — Любая информация, которую человек сообщает сотрудникам силовых структур, обязательно оформляется письменно в виде протокола допроса или опроса, если его проводит оперативник».

Если же от человека требуются какие-либо действия, то это оформляется как оперативно-разыскное мероприятие. Например, передача кода доступа из СМС должна быть оформлена в виде оперативного эксперимента, или как снятие информации с технических каналов связи с вынесением постановления, или как судебное решение.

Цель звонка из банка по задолженности

Банк обычно звонит через два-три дня после просроченной даты. Происходит это так: банк не видит на счету денег в срок, менеджер обращается к заявлению на кредит. Там указаны все способы связи, в том числе телефон. Начинают работать по задолженности именно со звонка.

Сотрудник банка обычно строит беседу таким образом, чтобы вы сами дали обещание выплатить долг и пени как можно скорее. Речь, как правило, идет максимум об одной неделе. Поэтому будьте готовы, что у вас настойчиво будут выяснять дату погашения задолженности.

Когда звонят по просрочке, вам должны обозначить сумму к зачислению на счет. Она состоит из невнесенного вовремя платежа и штрафа.

Самые популярные схемы

Уведомление об ошибочном списании крупной суммы

Абоненту звонит мнимый сотрудник банка просит сообщить номер и PIN-код банковской карты. Необходимо помнить о том, что служащие кредитных организаций не имеют права запрашивать подобную информацию.

Звонок с просьбой вернуть сумму, ошибочно перечисленную на счёт абонента

На его возражения об отсутствии таковой мошенник предполагает, что она ещё не пришла, а ему срочно необходимы деньги, вызывая чувство вины и жалость.

Мнимая блокировка банковской карты

Мошенник представляется работником банка и сообщает о сбое в системе, в результате которого возникла блокировка пластиковой карты.

Он просит выслать все её реквизиты, получает их и исчезает с деньгами. Выход один: ничего не сообщать и позвонить в банк.

Короткий звонок

Звонок мошенника длится недолго, поэтому абонент, как правило, сразу же перезванивает. В итоге с его баланса списывается заметная сумма, а в ответ раздаются лишь длинные гудки.

Следует проверить номер в Интернете, поместив его в поисковую строку. Таким образом часто обнаруживаются координаты, которые были определены пользователями как мошеннические.

Запрос кода

Телефонные мошенники отправляют сообщение с набором цифр.

После этого совершается звонок, и мнимый сотрудник сотового оператора уведомляет о том, что данному абоненту была ошибочно подключена дорогая услуга, поэтому для её отключения необходимо продиктовать полученный ранее код. Абонент сообщает его и открывает доступ к своим деньгам.

Какие права есть у гражданина, обратившегося в полицию?

Гражданину, обращение которого рассматривается в органе внутренних дел, также должна быть обеспечена возможность:

- представлять дополнительные документы и материалы либо обращаться с просьбой об их истребовании;

- знакомиться с документами и материалами, касающимися рассмотрения обращения;

- получать письменный ответ по существу поставленных в обращении вопросов;

- обращаться с жалобой на принятое по обращению решение или на действия (бездействие) в связи с рассмотрением обращения в административном и (или) судебном порядке;

- обращаться с заявлением о прекращении рассмотрения обращения;

- гражданин вправе потребовать возмещения убытков и компенсации морального вреда, причиненных незаконными действиями (бездействием) органа внутренних дел или его должностными лицами при рассмотрении обращения, по решению суда (п.9 Приказа МВД РФ от 12 сентября 2013 года N 707).

Жалоба на сотрудников полиции может быть подана в порядке подчиненности руководителю отдела полиции, в вышестоящее структурное подразделение МВД РФ, в Следственный комитет России и в органы прокуратуры.

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них — это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ — напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма — отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг — обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются — обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.