Налогообложение бонусной премии у покупателя товара

Содержание:

Проводка начислена зп рабочим основного производства

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Начислена зп рабочим за производство продукции проводка

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- заработная плата рабочих, выполняющих общехозяйственные работы, – 75 000 руб.;

- заработная плата управленческого персонала организации – 250 000 руб.;

- отчисления на социальные нужды – 87 750 руб.;

- амортизация основных средств общехозяйственного назначения – 160 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 66 000 руб.;

- арендная плата за пользование основными средствами общехозяйственного назначения – 200 000 руб.

Начислена заработная плата: проводка, особенности начисления и рекомендации

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата.

Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства.

Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Проводки по зарплате и бухгалтерский учет

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (но в этом случае депонированная зарплата уменьшит лимит кассы).

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Начислена зарплата рабочим проводка

Из этой статьи вы узнаете: Какими проводками отразить выплату зарплаты работникам Как зависит бухучет зарплаты от того, в каком подразделении работает сотрудник Какие особенности надо учитывать при выплате зарплаты работникам обособленного подразделения

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

05 Авг 2021 toplawyer 236

Бухучет премий

Возможно использование разных бухгалтерских проводок. Все зависит от особенностей договора о закупках.

Проводки у продавца

Если заключено обычное соглашение по закупкам, в которых оговорена выплата премий, то выполняются эти проводки:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости этой продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление премии.

- ДТ62/2 КТ51. Перечисление вознаграждения.

Если в качестве премии используется взаимозачет требований, то в бухучете применяются эти записи:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление вознаграждения.

- ДТ62/2 КТ62/2. Выполнение зачета.

- ДТ51 КТ62/1. Перечисление НДС с зачета.

Другими проводки будут тогда, когда оформляется дистрибьютерский договор. Записи будут следующими:

- ДТ62/1 КТ90/1. Отгрузка партии продукции

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ44 КТ62/2. Начисление премии за продвижение продукции.

- ДТ19 КТ62/2. Начисление НДС с вознаграждения.

- ДТ62/2 КТ51. Перечисление премии покупателю.

ВНИМАНИЕ! Основным первичным документом будет соглашение о закупке, в котором оговорены условия начисления премии

Проводки у покупателя

Премия у покупателя будет отражаться в структуре прочих доходов. Выполняются эти записи:

- ДТ60 КТ91, субсчет «Прочие доходы». Начисление долга продавца по выплате вознаграждения.

- ДТ51 КТ60. Получение премии.

Начать вносить записи в бухучет можно тогда, когда все нужные соглашения с поставщиком и дополнения к ним подписаны.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, со всей суммы премии, выданной в натуральной форме, нужно удержать НДФЛ (п. 1 ст. 210, подп. 6 и 10 п. 1 ст. 208 НК РФ). При этом налоговой базой является стоимость переданных товаров (работ, услуг, иного имущества), которая определяется в порядке, предусмотренном статьей 105.3 Налогового кодекса РФ. Такие правила установлены пунктом 1 статьи 211 Налогового кодекса РФ.

На сумму премии, выданной в натуральной форме (независимо от того, предусмотрена выдача премии трудовым договором или нет), нужно начислить:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

При начислении страховых взносов облагаемую базу определяйте исходя из цены, согласованной сторонами договора (ч. 6 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ, п. 3 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

При расчете НДФЛ и страховых взносов стоимость имущества, передаваемого в счет премии, включает в себя НДС. А при передаче в счет премии подакцизных товаров – и сумму акцизов. Такие правила установлены в пункте 1 статьи 211 Налогового кодекса РФ и части 6 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Ситуация: в каком месяце суммы премий, выданных в натуральной форме, нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выдачи?

Расчет НДФЛ зависит от того, считаются ли они частью зарплаты или нет.

Непроизводственные премии в натуральной форме не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором сотруднику выдана премия в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

При выдаче производственной ежемесячной премии в натуральной форме проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена, если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц. Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты, полученной в натуральной форме. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя отнести к оплате труда. В этом случае датой получения дохода является день выдачи премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выдачи премии.

НДФЛ с производственной премии в натуральной форме, начисляемой за период работы более чем один месяц, удержите также в месяце ее выдачи. Подробнее об этом см. .

В таком же порядке рассчитывайте НДФЛ с суммы , выданных в натуральной форме.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России и налоговое ведомство (письма Минфина России от 12 ноября 2007 г. № 03-04-06-01/383 и УМНС России по г. Москве от 5 июня 2002 г. № 27-11н/25871).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце ее выдачи, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформить отдельное платежное поручение может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Порядок расчета остальных налогов зависит от системы налогообложения, которую применяет организация.

Проводки по премии сотрудникам

Простая, интуитивно понятная программа для ведения зарплаты, а также ведения кадрового и табельного учета на предприятии со всеми необходимыми возможностями.

Программа «БухСофт: Зарплата, Табель, Кадры» включена во все комплексные программы: БухСофт: Предприятие, БухСофт: Упрощенная система и БухСофт: Предприниматель, но может быть установлена самостоятельно.

В настоящее время многие возможности программы доступны БЕСПЛАТНО.

Чистая прибыль – средства, оставшиеся в распоряжении организации по итогам года после расчетов со всеми кредиторами и уплаты налогов. Размер чистой прибыли, ее наличие показывает эффективность деятельности организации. Вместе с тем, участники организации могут самостоятельно распорядиться оставшейся по итогам года чистой прибылью, в частности, выплатить за ее счет премии работникам.

Основы начисления премии работникам

Информация о премировании пригодится руководству компании, бухгалтеру и работнику, который сможет потребовать полагающуюся сумму премии при выполнении прописанных в учредительной документации условий. Премирование – выплаты в денежном выражении работнику предприятия сверх основной заработной платы.

Это поощрение за достижения определенного результата, за выполнение обязанностей и т. п. Является также методом стимулирования роста достигнутых показателей.

Начисление премии работникам в конфигурации — Бухгалтерия 8 для Казахстана

Единовременной премией могут быть: премии, приуроченные к юбилейным и праздничным датам; за разовое выполнение поставленных задач; по итогам работы за полугодие (бонусы) и т.д.

В конфигурации «Бухгалтерия 8 для Казахстана» все документы, отражающие операции по начислению заработной платы, премий, больничных и отпускных, а также документы по исчислению налогов, взносов и удержаний находятся в разделе Зарплата .

Премии к празднику и юбилею: оформление, налоговый учет, проводки

Нередко руководство компании решает премировать сотрудников к праздникам, выходу на пенсию, юбилею или по другим аналогичным поводам.

Эти выплаты не связаны с трудовыми показателями, а значит, носят непроизводственный характер. Расскажем, как оформить премии к юбилею и праздникам, составить проводки по их учету, а также отразить в налоговом и бухгалтерском учете. Главный документ, который нужен, чтобы начислить и выдать премию, – это приказ руководителя.

вместо 16 980 руб. на 6 месяцев . * При заказе бератора в информационном пакете «Стандарт бухгалтерии» вместе с бератором вы получите материалы двух бухгалтерских журналов — «Нормативные акты для бухгалтера» и «Практическая бухгалтерия».

Премия к празднику: налогообложение и страховые взносы

Работникам учреждений могут быть выплачены премии к знаменательным датам.

В частности, к 8 Марта – Международному женскому дню, 9 мая – Дню Победы, 12 июня – Дню России. Облагаются ли такие премии страховыми взносами, нужно ли включать «праздничные» деньги в состав расходов при исчислении налога на прибыль?

Об этом и не только расскажет эксперт журнала «Учет в бюджетных учреждениях». Премии, начисляемые работникам к праздничным дням, не связаны с производственными результатами и потому не считаются обоснованными затратами.

Учет выплат по решению собственника

Собственник компании принял решение выплатить работникам премии и материальную помощь за счет чистой прибыли.

В свою очередь, директор велел главному бухгалтеру уменьшить сальдо по счету нераспределенной прибыли. Главбух воспротивился – он не согласен делать некорректные проводки. Однако руководству еще нужно обосновать неправомерность предложенного подхода.

Попробуем сделать это вместе, заодно выясним, как правильно отразить в бухгалтерском учете такие выплаты работникам.

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

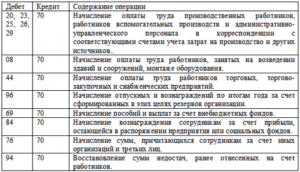

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Сумма премии

Величина амортизационных начислений с показателем премии будут отличаться в зависимости от применяемого предприятием метода амортизации.

Как правильно рассчитать амортизационную премию? В каком периоде отразить ее в расходах? Как посчитать остаточную стоимость при реализации основного средства, к которому применялась премия? В каких случаях налогоплательщик обязан восстанавливать амортизационную премию? Посмотреть ответ

Линейный метод

Механизм расчета показателей линейным методом будет рассмотрен на примере с условием использования инструмента единовременного отнесения премии амортизационного типа на расходы. Исходные данные:

- в январе 2021 года предприятие приобрело новое оборудование по первоначальной стоимости 525 500 рублей (без НДС);

- оборудование запустили сразу после покупки;

- актив отнесен в пятую амортизационную группу;

- срок эксплуатации ограничен 108 месяцами;

- по нормам учетной политики разрешено единовременно списать 30% премии.

Амортизационная премия равна 157 650 рублей (525 500*30%).

Ежемесячная норма начисленной амортизации составляет 0,0093% (1/108*100%).

Каждый месяц амортизация будет начисляться в размере 3 421 рубль ((525 500-157 650)*0,0093).

Начисляемая амортизация для оборудования начала включаться в состав расходов ежемесячно с февраля 2021 года. В февральском периоде в затраты была включена величина, равная сумме премии и ежемесячной амортизации (161 071 рубль).

Нелинейный метод

При нелинейном методе с аналогичными исходными данными расчеты будут сводиться к определению таких показателей:

- Амортизационная премия рассчитана в сумме 157 650 рублей (525 500*30%).

- Ежемесячно норму амортизации применяют по ставке 2,7%. Такое значение устанавливается ко всей 5 группе основных средств в ст. 259.2 п. 5 НК РФ.

Каждый месяц величина амортизации будет отличаться:

- в феврале она равна 9 932 рубля ((525 500-157 650)*2,7%);

- в марте она равна 9 664 рубля ((525 500-157 650-9 932)*2,7%);

- в апреле она равна 9 403 рубля ((525 500-157 650-9 932-9 664)*2,7%).

В феврале бухгалтерия может включить в расходные статьи сумму, равную 167 582 рублям (157 650+9 932).