Порядок определения налоговой базы по ндс

Содержание:

- Снятие с регистрационного учета по НДС

- Какая ставка НДС действует на данный момент?

- Когда и как определяется налогооблагаемая база для НДС

- Объекты налогообложения НДС

- Ставка НДС 20% в 2019 году

- Постановка на учет по НДС

- Что такое товары, работы и услуги для целей статьи 146 НК РФ?

- Понятие «рыночных» цен в расчете налоговой базы

- Отчетность по НДС

- Порядок расчета базы для налогу на прибыль

- Порядок и особенности определения налоговой базы

- Память калькулятора

- НДС при УСН

- НДС в 2019-2020 годах

- Специфика зачисления средств

- Расчет налоговой нагрузки по НДС

- Пример расчета НДС

- Налог на добавленную стоимость к уплате

- Сроки уплаты

- Момент определения налоговой базы

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей

НК РК.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Когда и как определяется налогооблагаемая база для НДС

Как было отмечено выше, момент определения налоговой базы по НДС установлен НК РФ, положениями которого (ст. 167) он определяется на:

- дату поставки товаров (работ, услуг);

- дату получения оплаты (аванса) за полученную продукцию.

Следует отметить, что определение налоговой базы по НДС осуществляется на раннюю из дат в вышеуказанных вариантах.

Если определять налоговую базу по первому варианту, то датой поставки будет являться день, в котором был оформлен самый первый документ, подтверждающий данную отгрузку. Следует отметить, что указанный документ должен относиться к группе первичных. Такие разъяснения были представлены Минфином России в 2011 году (письмо № 03-07-09/40 от 09.11.2011), а также подтверждены ФНС (письмо № ЕД-4-3/21217@ от 13.12.2012).

На практике часто встречаются ситуации, когда указанные в договоре условия предусматривают отгрузку товара несколькими партиями. В таких ситуациях принято считать датой поставки день, в котором был оформлен первичный документ на последнюю отгрузку.

При выполнении работ и оказании услуг датой определения принято считать дату подписания документа, подтверждающего окончание работ (услуг). Таковым может выступать акт приема-передачи.

Возможно, некоторых смутит тот факт, что разъяснения компетентных органов были представлены 5–6 лет назад. Соответственно, может возникнуть вопрос — как определить налоговую базу по НДС в настоящее время? Отвечая на него, следует отметить, что давность указанных разъяснений никак не влияет на изменения в признании налоговой базы, так как новый федеральный закон о бухучете (№ 402-ФЗ) содержит те же требования к составлению первичных документов, что и предыдущий, на который ссылаются компетентные органы в своих разъяснениях.

Рассматривая второй вариант определения налоговой базы, необходимо подчеркнуть, что в случае поступления оплаты (аванса) раньше поставки, база НДС определяется в день оплаты. Причем в случае с авансами нужно поступить следующим образом. После получения суммы предоплаты по договору необходимо в этот же день исчислить с него налог, а после получения продукции принять его к вычету и посчитать НДС уже с полной стоимости принятой продукции. Такие требования установлены НК РФ, а также разъяснены налоговой службой (письмо № КЕ-4-3/3790 от 10.03.2011).

В заключение рассматриваемого вопроса необходимо обратить особое внимание на то, что переход права собственности на товары никак не влияет на определение субъектами предпринимательства налогооблагаемой базы НДС, за исключением особых случаев, которые мы рассмотрим далее.

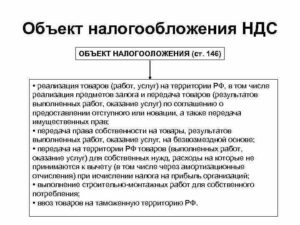

Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье

НК РК.

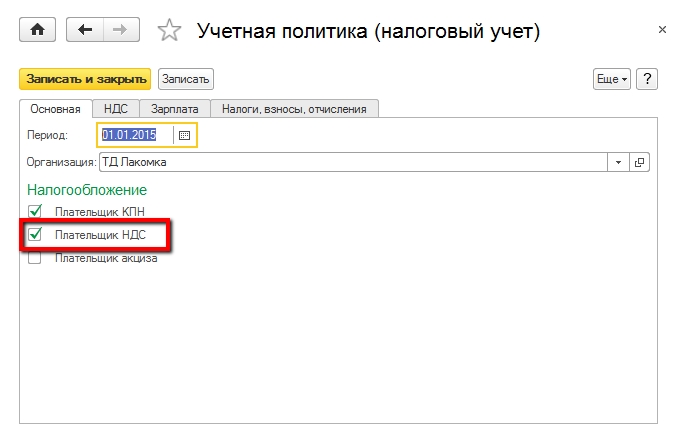

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак — «Плательщик НДС».

Что такое товары, работы и услуги для целей статьи 146 НК РФ?

В роли товара выступает имущество или продукция, предназначенные для реализации. Работой считается продаваемая деятельность, которая имеет материальный результат. К работам, например, можно отнести строительство, монтаж и реконструкцию зданий и сооружений.

Услуга также связана с реализацией, но, в отличие от работы, она не имеет материального отождествления, поскольку потребляется еще в процессе самой деятельности. К примеру, медицинские и образовательные услуги, туристическое обслуживание, сдача помещений в аренду, коммунальные услуги, услуги банков и страховщиков, консультационные, аудиторские услуги и пр.

Понятие «рыночных» цен в расчете налоговой базы

При расчете НБ обычно учитывается цена продукции, которая была установлена участниками сделки. Налоговыми органами предполагается соответствие указанной цены рыночному уровню цен (в случае, если ФНС не доказала обратное). Рыночная цена трактуется как та, что сложилась во время взаимодействия спроса и предложения в сфере идентичных (или хотя бы однородных) товаров в близкой экономической ситуации.

В некоторых случаях налоговая инспекция вправе проверить допустимость применения цен. Подобное возможно, если сделки были проведены:

- между лицами, зависимыми друг от друга;

- с использованием бартера (товарообмена);

- по внешнеторговому направлению;

- с отклонением заявленных цен более чем на 20% от «рыночных» (как при завышении, так и при занижении цены)

Налогоплательщик имеет право самостоятельно применять для расчета НБ цены, которые будут отличаться от цены сделки, если они значительно расходятся с рыночными.

Рекомендуем также ознакомиться со статьей: “Налоговая база налога на прибыль: расчет”

Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Примечание: если отчетность будет представлена на бумаге, это будет приравнено к непредставлению декларации.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Порядок расчета базы для налогу на прибыль

Необходимость по уплате налога на прибыль возникает у юридических лиц, применяющих общеустановленный режим налогообложения.

Правила расчета налога на прибыль установлен в гл. 25 НК РФ. Объектом налогообложения являются полученные доходы, уменьшенные на произведенные расходы. Если расходная часть превышает доходную, у организации возникает убыток и обязанность по уплате налога отсутствует. Полученные убытки могут быть перенесены на будущие периоды ведения деятельности с использованием ОСН.

При определении базы для налогообложения учитываются:

- Доходы, полученные от ведения обычных видов деятельности, зарегистрированных в учредительных документах и выручка от прочих поступлений, например, от продажи имущества. Доход принимается без учета косвенных налогов.

- Расходы, подтвержденные первичными документами. В перечень разрешенных затрат включаются траты, связанные с производством, реализацией продукции, внереализационные расходы. В гл. 25 приведен закрытый список расходов, не используемых при расчете налогооблагаемой базы.

Предприятие обязано вести налоговые регистры для определения доходов, расходов, налоговой базы и суммы, уплачиваемой в бюджет. Формирование базы осуществляется нарастающим итогом, рассчитанным в течение календарного годового периода.

Налогоплательщик самостоятельно определяет форму учета доходов и расходов:

- По кассовому методу. Доход зачисляется в момент его фактического получения – поступления денежных средств либо имущества в счет погашения долга. Расходы принимаются к учету после их совершения и оплаты. Применение метода имеет ограничение по предельному размеру выручки и видам деятельности.

- По методу начисления. Доходы и расходы принимаются после совершения в соответствии с установленными фактами хозяйственной деятельности. Например, для арендных платежей при условии указания даты в договоре прием платы в состав доходов или расходов осуществляется в последний день месяца. Ограничения по использованию предприятиями метода отсутствуют.

Способ, выбранный предприятием, должен быть закреплен в учетной политике организации. Налоговая база рассчитывается по итогам отчетных месячных или квартальных периодов и календарного года.

Порядок и особенности определения налоговой базы

Налогообложению акцизами подлежат отдельные виды товара, поименованного в ст. 193 НК РФ списка. Показатели для налогообложения определяются по каждому виду товара отдельно, в зависимости от вида ставки.

В основе расчета налоговой базы лежат:

- Объем реализованных товаров, относящихся к категории подакцизной продукции, в случае применения специфических ставок.

- Стоимость подакцизных товаров, для которых применяется адвалорная ставка. Расчет базы осуществляется из расчета рыночных цен, определенных ст. 40 НК РФ.

На имущество

База при расчете налога на имущество организаций определяется по стоимости двумя способами:

- По среднегодовой стоимости. Данные принимаются по показателям бухгалтерского учета, выведенным на начало месяца.

- По данным кадастра. Обложению по кадастровой стоимости подлежат объекты торгового, общехозяйственного назначения, установленные субъектом Федерации специальным перечнем. Об отнесении объектов к облагаемым налогоплательщики узнают из официальных вестников регионов.

Физические лица уплачивают налог на имущество по начислениям налоговых органов.

По земельному налогу

Данные величины налоговой базы для исчисления земельного налога берутся из государственного кадастра. Стоимость участка определяется региональными органами в зависимости от категории земель и назначении участка.

Цена регулярно пересчитывается и принимается на начало года. Налоговая база исчисляется исходя из стоимости метра участка, умноженного на общую площадь территории.

Организации рассчитывают базу и уплачивают налог самостоятельно. Физические лица получают данные от налоговых органов.

По транспортному налогу

Плательщиками транспортного налога являются владельцы транспортных средств. Для техники, зарегистрированной в ГИБДД, основанием для определения налоговой базы служат показатели лошадиных сил техпаспорта. Если данные указаны в кВт, показатель переводится в лошадиные силы.

Налоговая база для несамоходных средств определяется в тоннах вместимости, для ряда технических средств база установлена за единицу транспорта. При наличии нескольких транспортных средств база рассчитывается по каждой единице отдельно.

Для физических лиц

Налогообложению физических лиц подвергаются:

- Доходы, полученные от работодателя. Налоговой базой служат все виды доходов, полученные в денежной или натуральной форме. Учет, налогообложение и перечисление в бюджет осуществляет работодатель, выступающий по отношению к наемному работнику агентом.

- Доходы, полученные от продажи имущества. Налоговой базой служит доход, сниженный на предоставленные законодательством льготы. Расчет и уплату налога в бюджет производит сам налогоплательщик.

- Пассивные доходы, полученные от выигрыша в лотереи, процентов по вкладам или реализации иных договорных отношений.

- Налоговые базы, возникшие при наличии в собственности имущества – недвижимости, транспорта, земельного участка. В основе расчета базы лежит физический показатель. Расчет налога производит ИФНС на основании базы, полученной по данным кадастров.

В гл. 23 НК РФ установлены различные виды ставок, установленные для резидентов и нерезидентов.

Понятие и процедура легализации налоговой базы

Правильности расчета налоговой базы Инспекция ФНС уделяет большой внимание при проведении проверок. При наличии ошибок, приводящих к увеличению базы, инспекторы не применяют санкции и принимают показатель в величине, указанной налогоплательщиком

В случае занижения налоговой базы инспекторы производят доначисление налога с одновременной уплатой пени и штрафа.

Определение несоответствия данных фактическим может быть выявлено камерально, по показателям отчетности. В случае возникновения у ИФНС сомнений руководителя предприятия вызывают на комиссию по легализации налоговой базы.

К числу показателей, определяющих повод для вызова на комиссию с последующей инициацией проверки, относят убытки, полученные компанией в течение нескольких периодов, низкая нагрузка по уплате НДС и часто проводимые возмещения из бюджета.

Особенности расчета налоговой базы по НДФЛ изложены в следующем видеоуроке:

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой – поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот – упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье 346.16 НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков УСН Доходы минус расходы, т.к. на УСН Доходы никакие расходы не учитывают.

НДС в 2019-2020 годах

Все основные правила, касающиеся НДС и существенные для применения этого налога, представлены в материалах рубрики «НДС 2019-2020». Здесь описаны все последние изменения законодательства, имеющие отношение к этому налогу, и приведены обзоры рассмотрения споров по нему арбитражными судами.

НДС является достаточно сложным налогом и для понимания, и для расчета. Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

В материалах, представленных на нашем сайте, в разделе «НДС» проводится анализ статей НК с точки зрения их практического применения, рассматриваются разъяснения финансовых ведомств и решения арбитражных судов. Это позволяет представить ситуацию в целом и принять правильное решение.

Специфика зачисления средств

Если плательщиком была получена частичная оплата за выпущенную им продукцию в счет будущих поставок изделий, для которых длительность цикла производства больше 6-ти мес., он вправе установить контрольную дату как число, в которое была совершена поставка. При этом у него должна вестись раздельная документация по выполняемым операциям и суммам обязательных бюджетных отчислений по приобретаемым объектам. К ним, в числе прочего, относят ОС, НМА. После того как субъектом будет получена оплата услуг, продукции, работ, он в надзорную службу предоставляет декларацию и контракт с покупателем (копию, заверенную гл. бухгалтером и руководителем). Кроме этого, предъявляется документ, которым удостоверяется продолжительность цикла производства продукции/работ/услуг. В нем указывается их наименование, срок изготовления, название предприятия. Данный документ выдается производителю федеральным исполнительным органом, осуществляющим нормативно-правовое регулирование в области оборонно-промышленного, топливно-энергетического, промышленного комплексов. Бумага должна быть подписана уполномоченным должностным лицом и заверена печатью указанной структуры.

Расчет налоговой нагрузки по НДС

В приведенном ниже алгоритме расчета налоговой нагрузки по НДС мы приводим ссылки на строки декларации применительно к действующей форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Алгоритм расчета налоговой нагрузки по НДС базируется на использовании следующих показателей из декларации по НДС.

1. БВ – налоговая база по внутреннему рынку – сумма строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3.

2. БЭ – налоговая база по операциям со ставкой 0% – сумма строк 020 по всем кодам операций раздела 4.

3. НУ – сумма НДС к уплате в бюджет – сумма по строке 040 раздела 1.

Налоговая нагрузка имеет две формулы расчета.

1. Относительно налоговой базы по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / БВ × 100.

2. Относительно общей налоговой базы по операциям со ставкой 0% и по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе, рассчитанной как сумма налоговых баз по операциям со ставкой 0% и по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / (БЭ+БВ) × 100.

Соответственно, если показатель по строке 040 раздела 1 декларации по НДС (сумма налога к уплате в бюджет) отсутствует, то показатель налоговой нагрузки по НДС будет равен 0.

Расчет налоговой нагрузки может быть произведен как за один налоговый период, так и за отрезок времени, охватывающий несколько налоговых периодов (обычно год). В последнем случае соответствующие данные по налоговым декларациям суммируются.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Налог уплачивается по окончании каждого квартала до 25 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями.

Например, по декларации за 2 квартал 2018 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 25 июля – 30 тыс. руб.(1/3);

- 25 августа – 30 тыс. руб. (1/3);

- 25 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное, до 25 числа, первого за прошедшим кварталом месяца, уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами была выставлена счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 25 дней после окончания квартала.

Сроки уплаты

Сроки уплаты – ежеквартально. До 25-го числа месяца, который следует за отчетным, плательщику НДС надо подать декларацию в налоговую службу:

- за 1-й квартал – до 25 апреля;

- за 2-й квартал – до 25 июля;

- за 3-й квартал – до 25 октября;

- за 4-й квартал – до 25 января следующего за отчетным года.

Плательщик имеет право разбить квартальный платеж на 3 части и платить по ⅓ каждый месяц после отчетного квартала. Например, за 3-й квартал 2020 г. сумма к уплате составила 120 тыс. ₽. По 40 тыс. ₽ в октябре, ноябре и декабре. Необязательно придерживаться этой пропорции: можно уплатить все сразу или двумя траншами.

Если 25-е число выпадает на выходной, то оплата переносится на будний день. Например, 25 октября 2020 г. – это воскресенье, следовательно, налог должен быть перечислен в понедельник 26 октября.

Момент определения налоговой базы

Моментом определения налоговой базы НДС является осуществление следующих событий – отгрузка продукции потребителю, передача прав на имущество, переход собственности (актуально для не транспортируемых объектов), авансовая выплата в счет планируемых поставок и т.д.

К примеру, если покупатель оплачивает товар, который не является отгруженным по факту, это означает возникновение обязательств по зачислению сбора в бюджет с предоплаты. В случае выполнения организацией работ для своих нужд, порядок определения налоговой базы изменяется. Моментом возникновения платы будет последнее число периода.