Негосударственные пенсионные фонды: преимущества и недостатки

Содержание:

- Надо разобрать основы

- Индивидуальный инвестиционный план Универсальный

- Как стать клиентом НПФ

- Сервис

- Работает ли в настоящий момент программа пенсионных накоплений

- Преимущества и недостатки ПФР и НПФ

- Пенсии

- Что же выбрать – ПФР или негосударственный пенсионный фонд?

- Какой негосударственный пенсионный фонд лучше выбрать?

- Как формируется накопительная часть

- Виды выплат

Надо разобрать основы

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

Пока всё белым бело.

«Черное» начинается тогда, когда ПФР приступает к функционированию.

Индивидуальный инвестиционный план Универсальный

В Сбербанке на сегодня действует только указанная программа, условия по ней самые лояльные — только один фиксированный взнос, а сроки и дополнительные платежи — на усмотрение клиента, называется такой план — Универсальный. До 2019 года клиенты могли выбрать еще между двумя вариантами ИПП:

- Гарантированный: гражданин назначает желаемый размер пенсии на определенный период (от 10 лет). Исходя из этого, составляется график пополнений с конкретными цифрами и периодичностью.

- Комплексный: гражданин переводит накопительную часть пенсии в Сбербанк и самостоятельно формирует взносы. По окончании договора, получает два вида пенсионного обеспечения.

Условия ИПП Универсальный

Оформить в негосударственном фонде Сбербанка можно на условиях:

- Первичное внесение: от 1500 рублей, если планируете копить всего год — не меньше 60 тыс. руб.;

- Пополнения: от 500 рублей;

- График: на усмотрение клиента;

- Срок выплаты пенсии: от 5 лет.

Управлять накоплениями в Личном кабинете НПФ Сбербанк также просто, как и оформить его там.

Универсальный ИПП, как и прочие, предусматривает право наследования, но запрещает передачу накоплений третьим лицам, например, при разводе. Также средства по Универсальному плану не могут быть арестованы или взысканы судебными приставами.

Если клиент пожелает расторгнуть договор по Универсальному плану досрочно, возврат денег осуществляется по таким принципам:

- По прошествии менее 2 лет: до 80% собственных вложений;

- 2-5 лет: все свои внесения и половину начисленного за этот период дохода;

- Свыше 5 лет: накопления и доход в полной мере.

По другим индивидуальным планам действуют аналогичные условия досрочного расторжения.

Как рассчитать пенсионный план

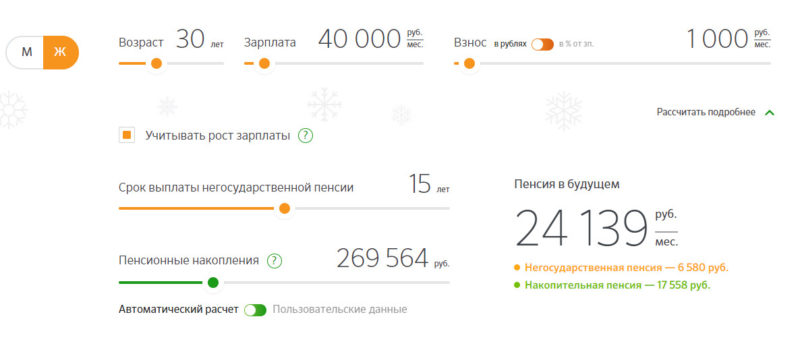

Чтобы определиться, стоит ли обращаться к ИПП, рекомендуется на калькуляторе Сбербанка предварительно рассчитать, какую сумму можно получить по окончании действия договора.

Рассчитать индивидуальный пенсионный план Сбербанка можно с помощью сервиса, расположенного на сайте. Указать нужно возраст, пол, величину заработной платы и размер ежемесячных внесений.

Рассчитать индивидуальный пенсионный план Сбербанка можно с помощью сервиса, расположенного на сайте. Указать нужно возраст, пол, величину заработной платы и размер ежемесячных внесений.

Рассчитать получится негосударственную пенсию и накопительную, которая начнет насчитываться после окончания моратория. Первая формируется из собственных отчислений, вторая – поступающих от работодателя — такова особенность работы калькулятора Сбербанка.

Рост инфляции по долгосрочным прогнозам, текущая прибыль фонда и иные необходимые параметры заложены в калькулятор, что позволяет рассчитать результат максимально точно. Принимать его как однозначный ответ нельзя, но он позволяет ориентироваться, на какие суммы стоит рассчитывать.

Как подключить пенсионный план

Оформить индивидуальный пенсионный план Сбербанка можно через несколько структур:

- Офисы Сбербанка;

- Офисы НПФ Сбербанк;

- Онлайн.

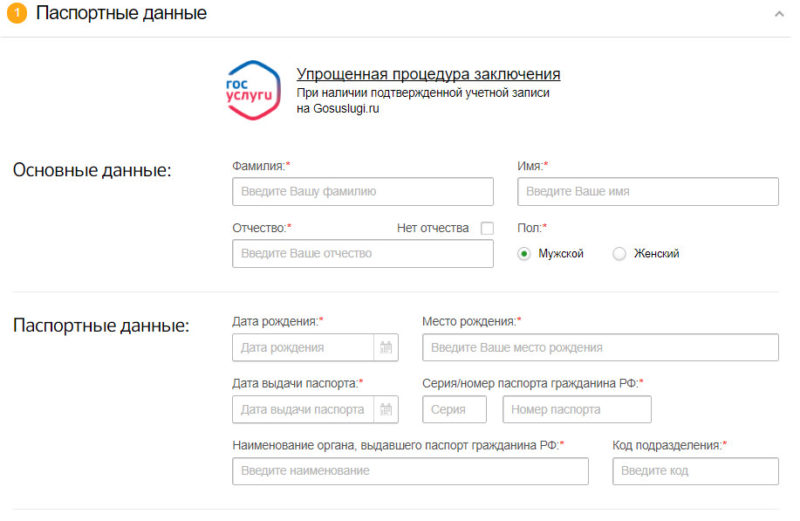

При личном обращении стоит взять паспорт и СНИЛС, которые нужны для заполнения заявления и подтверждения личности.

Чтобы подключить индивидуальный план онлайн, стоит определить программу на веб-сайте и кликнуть Оформить

Чтобы подключить индивидуальный план онлайн, стоит определить программу на веб-сайте и кликнуть Оформить

В появившейся анкете указать:

- Паспортные сведения;

- Телефон и контактная информация;

- Сведения о себе;

- Сумма первой оплаты.

После происходит подтверждение по СМС (ввод полученного кода). Далее предлагают изучить соглашение о сотрудничестве и поставить отметку о согласии с его условиями. Следующий шаг – оплата взноса путем перевода с карты. Перечисление выполняется на отдельной странице по технологии 3D-Secure, где требуется указать карточные реквизиты и подтвердить паролем, присланным из банка.

По желанию, на следующем этапе можно подключить автоплатеж с карты Сбербанка. Для этого указать сумму и периодичность списания с карточки Сбербанка. Если этого не сделать, оплачивать потребуется самостоятельно через Сбербанк Онлайн, банкомат, на сайте НПФ, в кассах Сбербанка. Также можно оформить переводы с зарплаты в бухгалтерии по месту работы.

Как стать клиентом НПФ

Основным документом, регламентирующим отношения между управляющей накоплениями организацией и ее клиентом, является договор. Он должен быть заключен как в отношении обязательных отчислений, так и в случае накопления средств на будущее негосударственное пособие.

Заключить такой договор можно указанными на официальном сайте компании способами:

- В любом случае это можно сделать при посещении ее офиса. Однако это не всегда удобно, поскольку офис может располагаться далеко от места нахождения вкладчика, либо отсутствовать в населенном пункте вовсе.

- Через представителя компании, которые на систематической основе посещают различные трудовые коллективы организаций и предприятий. На встрече участникам, как правила, предлагается к подписанию соответствующий договор.

- Визит в компанию-партнер фонда. Часто встречается, что учредителем фонда является крупный банк или коммерческая компания с офисами по всей стране. В этом случае при наличии предложения можно заключить договор, посетив офис этого учредителя (партнера). Например, фонд Сбербанка или Открытие предоставляют возможность заключить договор в любом офисе одноименных кредитных организаций.

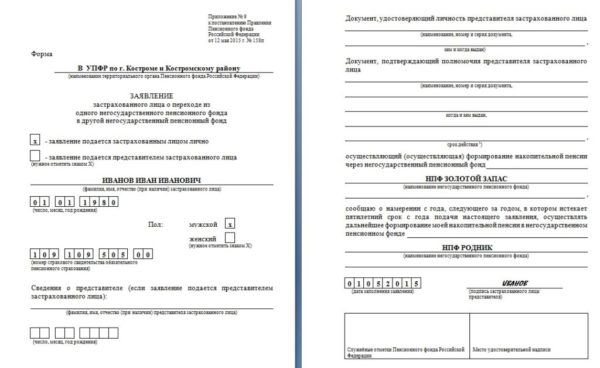

После заключения договора с НПФ до 1 декабря этого же года следует направить в Пенсионный Фонд РФ заявление о переводе накоплений (имеющихся и будущих) в конкретную компанию. Часто обязанность по направлению такого заявления берет на себя сам фонд, гражданину же остается только подписать готовый документ при оформлении отношений с фондом.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Работает ли в настоящий момент программа пенсионных накоплений

До 2005 года из 22%, отчисляемых работодателем от фонда оплаты труда работника, 6% предназначались на формирование накоплений. После вступления в силу закона о страховых пенсиях в 2015 году вся сумма отчислений относится на формирование страховой части. В настоящее время формирование накоплений возможно при дополнительных добровольных взносах граждан или при использовании средств материнского капитала.

На накопительную часть пенсии работодатель отчислял 6% от размера заработной платы

Сегодня все страховые выплаты работодателя направляются на страховую часть. Гражданин по своему желанию может доверить управление средствами одной из организаций:

- Управляющей компании, которая выбирается ПФР по конкурсу и заключает с ПФР договор. Компания осуществляет доверительное управление средствами пенсионных накоплений граждан.

- Негосударственному пенсионному фонду, имеющему лицензию. Официально уполномоченных фондов существует более 100.

Менять НПФ разрешается 1 раз в год

Преимущества и недостатки ПФР и НПФ

Каждая из представленных структур обладает как своими достоинствами, так и недостатками, основываясь на которых можно составить свое мнение.

Негосударственный пенсионный фонд

Преимущества:

- Такие компании с большей эффективностью управляют накоплениями.

- Законодательство не только контролирует, но и регулирует их деятельность.

- Чтобы заключить договор с компанией, нужно обратиться в ее офис, либо офис представителя, по месту жительства.

- В договоре будут обозначены обязанности и права сторон, там же клиент укажет своих наследников и доли распределения накоплений.

- Средства, которые вносятся на счет НПФ, подлежат страхованию. Это означает, что даже после лишения лицензии, деньги участников перечислят в ПФР.

- Каждый участник программы имеет возможность удаленно контролировать свои накопления и процесс их инвестирования — для этого нужно лишь завести личный кабинет на сайте компании.

- Сразу после выхода на пенсию, вы можете забрать всю сумму накоплений сразу. Кроме того, эти деньги могут передаваться по наследству.

Недостатки:

- Если фонд ошибется со стратегией инвестирования, со временем он неизбежно обанкротится.

- Если фонд будет регулярно допускать нарушения в своей деятельности, лицензию у него заберут, после чего средства участников переведут в государственный фонд, не сохраняя при этом накопительную часть.

- При частой смене НПФ доходность неизбежно падает.

Пенсионный фонд РФ

Преимущества:

- Благодаря тотальному контролю, государственный фонд остается стабильно надежным.

- На счетах участников хранятся накопительная и страховая части пенсии.

- Чтобы избежать обесценивания средств, накопительные средства регулярно индексируются.

- Государственный фонд предлагает своим участникам различные выгодные программы.

Недостатки:

- Инструменты, используемые фондом, не могут обеспечить высокую доходность.

- Если человек не доживет до пенсии, все его накопления не будут унаследованы родственниками, а перейдут государству.

- Реформы в деятельности фонда проводятся без согласия участников.

- Договор с ПФР не составляется.

Пенсии

При выходе на заслуженный отдых, гражданину следует посетить отделение пенсионной фонда Российской Федерации по району обслуживания. После предоставления документов и подачи заявления, работники ведомства произведут расчет в соответствии с поступившими взносами за весь трудовой период. Информация о перечислениях указана на лицевом счете.

В процессе расчета в учет берут дотации, доплаты и иные компенсации. По причине того, что капитал находился на балансе года, выполняется коррекция. В результате человек получает информацию о конкретной сумме. После этого формируется документ и инструкции.

Подать заявку

Заявление допускается подавать в двух форматах:

- лично в отделении муниципального района Московской области или иного региона проживания заявителя;

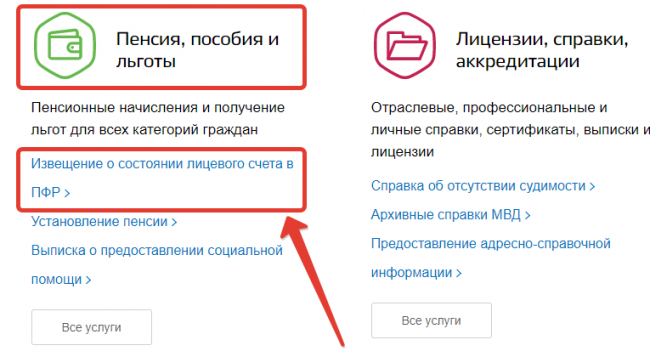

- через личный кабинет на портале Госуслуги или ПФР.

После отправки заявки в электронном формате, в кабинет появится статус «Запрос отправлен на рассмотрение». Если заявление подавалось в отделении учреждения, то автоматически присваивается статус «Запрос принят в обработку». Через некоторое время происходит обновление статусов «Принято в работу, № заявления, дата подачи».

К сведению: после направления заявки пользователю становится доступен раздел «Получение сведения о дотационном обеспечении, соц.выплаты».

Получить сведения

Любая информация о накоплениях, в т. ч. страховых взносах, предоставляется заявителю в онлайн-формате и при очном посещении отделения по территориальному адресу Пенсионного фонда.

Примечательно, что граждане также могут узнать о действующих программах. Например, о софинансировании дотационных выплат, действующих десять лет. Суть программы заключается в самостоятельном инвестировании накопительной части в размере 12 тысяч руб. Аналогичный объем дополняется государством. Благодаря такому вкладу можно получить капитал за 10 лет в размере 240 тыс. руб., тем самым увеличив накопления на 1.111 руб.

Кликните на нужную вкладку на сайте ПФР

Заказать справку

Заказ выписок осуществляется на портале ведомства. В режиме онлайн можно получить следующие сведения:

- объем назначенных дотаций по выслуге лет;

- адрес доставки пособия;

- заявка о срочном вводе накопительной части;

- сумма единовременных выплат;

- перевести средства с одного лицевого счета на другой;

- узнать о фактическом прекращении трудовой деятельности;

- сделать перерасчет дотации;

- получить данные о восстановлении, возобновлении и прекращении выплат;

- получить отрицательный ответ о назначении пособия.

Что же выбрать – ПФР или негосударственный пенсионный фонд?

Когда в стране произошла пенсионная реформа, каждому гражданину предстояло выбрать, где именно будут храниться части пенсионных накоплений:

- ПФР – Пенсионный фонд России.

- НПФ – негосударственный пенсионный фонд.

Чтобы правильно выбрать подходящее именно в вашем случае учреждение, следует разобраться, как именно построена изнутри система накопительной пенсии.

Когда пенсионный фонд выбран, пенсионные накопления граждана будут переданы в управляющую компанию, которая будет заниматься их инвестированием для их дальнейшего увеличения. Компания может быть как частной, так и государственной.

Когда пенсионные накопления передаются в НПФ, фонд на свое усмотрение направляет их в доверительное управление в управляющую компанию, которую он выбрал, проанализировав результаты ее инвестиционной деятельности.

Важно! Нужно понимать, что застрахованный гражданин вправе распоряжаться лишь пенсионными накоплениями. Фиксированная выплата и страховая пенсия остаются в ПФР и передаче в негосударственный пенсионный фонд не подлежат.. Если анализировать положительные и отрицательные стороны этих двух фондов и говорить об их соотношениях в процентах, то стоит отметить, что государство раз в год осуществляет индексацию страховой пенсии, и эта процедура гарантирована всем гражданам

В свою очередь, средства накопительной пенсии приумножаются за счет доходов, полученных от инвестирования на финансовом рынке. Но может случиться и так, что инвестирование может быть убыточным

Если анализировать положительные и отрицательные стороны этих двух фондов и говорить об их соотношениях в процентах, то стоит отметить, что государство раз в год осуществляет индексацию страховой пенсии, и эта процедура гарантирована всем гражданам. В свою очередь, средства накопительной пенсии приумножаются за счет доходов, полученных от инвестирования на финансовом рынке. Но может случиться и так, что инвестирование может быть убыточным.

Так или иначе, следует отметить, что денежные средства, которые хранятся в ПФР, небольшими темпами, но все-таки приумножаются. А в негосударственном пенсионном фонде уровень доходности неразрывно переплетается с тем, насколько грамотно и успешно фонд осуществил инвестирование.

Важно, что с 2014 года введено страхование пенсионных накоплений, и если даже развитие событий пойдет по негативному сценарию и негосударственный пенсионный фонд разорится, накопленные пенсионные сбережения не пропадут. Но в любом случае гражданин вправе в любое время отказаться от формирования накопительной пенсии и перевести обратно в ПФР все сбережения

Какой негосударственный пенсионный фонд лучше выбрать?

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Основные критерии при выборе НПФ

На основании пункта закона от № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год, а значит к вопросу выбора фонда следует отнестись со всей серьезностью.

Существует ряд критериев, которые помогут определить подходящий вариант, среди множества других НПФ:

- Возраст фонда и его учредители. Чем старше фонд, тем он надежнее, исходя из опыта многих лет его деятельности. Если фонд смог пережить финансовые кризисы в стране, это может только поспособствовать в его предпочтении. Крупные промышленные организации в роли учредителя заслуживают наибольшего доверия.

- Уровень доходности фонда. По отчету Банка России и на сайте фонда можно оценить успешность инвестирования НПФ.

- Место в независимом рейтинге НПФ и репутация фонда. Позиция в таком рейтинге отражает степень надежности самого фонда, поскольку рейтинговые агентства оценивают только успешных игроков рынка, а также прогнозируют их развитие.

- Открытая информация на официальном сайте фонда. Согласно статье 35.1 закона от № 75-ФЗ «О негосударственных пенсионных фондах», сайт фонда должен содержать основную информацию о фонде: наименование, номер лицензии, сведения о месте нахождения, а также о финансовой отчетности, результатах инвестирования, количестве участников, вкладчиков и застрахованных лиц.

- Удобный сервис. Наличие горячей линии для клиента и личного кабинета на сайте, где можно отслеживать движение своих пенсионных накоплений.

После анализа по критериям и выбора НПФ, необходимо до конца текущего года обратиться лично или по почте с заявлением о переходе из ПФР в НПФ (или другой НПФ) в местный отдел Пенсионного Фонда.

Для определения уровня доходности и надежности НПФ, были разработаны специальные , которые классифицируют фонды от доходного до убыточного, и от более надежного до фонда-банкрота.

Так, агентство «Эксперт РА» разработало систему классности фондов, оценивающую степень надежности фонда, где:

- А++ — это самые надежные и устойчивые к кризисам фонды;

- А+ — стабильные фонды, имеющие авторитет;

- А — проверенные временем, надежные фонды;

- В++ — средний уровень надежности, но без отрицательных отзывов;

- В+ — сомнительные фонды;

- В — низкий уровень надежности, отсутствие гарантий;

- C++ и C+ — большая вероятность отзыва лицензии;

- C — плохая репутация, отрицательные отзывы;

- D — банкроты

- Е — отзыв лицензии или процесс ликвидации.

Что касается статистики доходности НПФ, то согласно данным Центробанка за последнее время, в пятерку лучших фондов можно включить:

- Гефест;

- Альянс;

- Алмазная осень;

- Национальный НПФ;

- Первый промышленный альянс.

Стабильная и долгосрочная доходность этих фондов опередила инфляцию, а клиенты, вложившиеся в них, значительно увеличили свой капитал.

Лучший НПФ в 2019 году по результатам деятельности

На основании официальных данных рейтинга, лучшим НПФ в 201 году можно выделить НПФ Сбербанка. Он ведет свою деятельность С года, имеет лицензию и участвует в системе гарантирования прав застрахованных лиц.

НПФ Сбербанка имеет стабильную доходность, которая в настоящее время составляет составляет — 10,37% и имеет самый высокий уровень надежности по оценке агентства «Эксперт РА» — А++.

Также этот фонд состоит в Национальной ассоциации НПФ — автономной организации НПФ в России и является членом Ассоциации европейского бизнеса. Данный фонд вызывает доверие только за то, что более 6 млн счетов было открыто участниками по программе обязательного пенсионного страхования, а объем пенсионных накоплений составляет более 466 млрд рублей.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).