Полис дмс

Содержание:

- Субъекты и объекты системы

- Краткая история развития

- Корпоративное или индивидуальное страхование?

- Что представляет собой?

- Что такое ДМС

- Чем ДМС отличается от полиса ОМС

- Фото: как он выглядит?

- Полезное видео

- Каким законом регламентируется?

- Как получить лечение по дополнительному медицинскому страхованию?

- Анализы и процедуры по ДМС

- Обязательное медицинское страхование

- Как получить ДМС

- Медицинское страхование в суверенной России

- Какие услуги входят в ДМС

- «Ингосстрах» — Страховой случай по ДМС, что делать?

Субъекты и объекты системы

В системе добровольного медицинского страхования взаимодействуют несколько участников. Одними из них являются врачи определенного административного округа, предоставляющие застрахованным лицам первичную медицинскую помощь. Обычно такие врачи напрямую заключают договор со страховой компанией или подписывают контракт с ассоциацией независимых врачей, которые выполняют посреднические функции. Основными же субъектами ДМС являются:

- Страхователь — заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо — человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) — организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации — ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

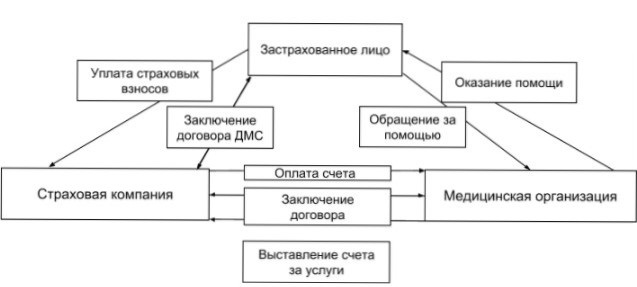

Отношения между основными участниками системы ДМС официально закреплены в главе 48 Гражданского кодекса Российской Федерации и в статье 4.1 Закона РФ № 4015-1 от 27.11.1992 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 28.01.2018). Схематично принцип действия системы добровольного медстрахования представлен на рисунке 1.

Рисунок 1 — Принцип действия системы ДМС

Рисунок 1 — Принцип действия системы ДМС

Согласно пункту 3 статьи 4 Закона №4015-1 объектами медицинского страхования являются имущественные интересы связанные с оплатой организации и оказания медицинской и лекарственной помощи и иных услуг вследствие проблем со здоровьем у физического лица, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз в виде заболеваний, травм, расстройств и так далее.

Федеральный закон № 326-ФЗ от 29.11.2010 (ред. от 28.12.2016) «Об обязательном медицинском страховании в Российской Федерации» указывает, что объект страхования — это страховой риск, связанный с возникновением страхового случая. Такая формулировка противоречит той, что дана в Законе №4015-1, и при этом остается открытым вопрос о структуре страховых рисков, поскольку их может быть множество. Например, риск утраты здоровья в результате заболевания (травмы, отравления), риск обострений (рецидивов), риск хронических заболеваний, риски второго порядка (ущерб от медицинских технологий, ущерб от неэффективного лечения) и так далее.

Краткая история развития

ДМС в России появилось в 1991 году после принятия закона «О медицинском страховании граждан в РСФСР». Модель добровольного страхования 1991-1993 годов отличалась низкой эффективностью. Так, лицо застрахованное по договору ДМС, прикреплялось к определенной медицинской организации, и при наступлении страхового случая выплаты зачастую оказывались ниже страховых взносов. Средства, которые оставались после этого, возвращались. Такая модель была выгодна для работодателей, скрывающих зарплаты сотрудников от налоговых структур. В 1993-1994 годах меняется отношение к страхованию, повышаются требования к страховщикам. Появляются новые виды программ ДМС, а страховые компенсации уже превышают первоначальные страховые взносы.

С 1995 года система ДМС претерпела существенные изменения. Во-первых, было запрещено возвращать неизрасходованные денежные средства (хотя есть депозитный договор ДМС, который позволяет переносить средства в следующий страховой период). Это не позволяло работодателям уклоняться от уплаты налогов. Во-вторых, ужесточилось законодательство по отношению к страховщикам, в рамках ДМС организации стали предлагать большое количество программ и различные перечни услуг, появился личный подход к клиенту.

Корпоративное или индивидуальное страхование?

Страховые компании довольно неохотно идут на бюджетное страхование физических лиц в частном порядке, отдавая предпочтение юридическим лицам и коллективному страхованию. Никаких технических предпосылок для страховщика в случае выбора между коллективным или индивидуальным страхованием, не существует. Но в случае страхования физического лица, вероятность наступления страхового случая выше, так как часто люди стремятся оформить полис, заведомо зная, что он им пригодится. Следовательно, стоимость индивидуального полиса тоже выше, чем корпоративного в расчете на одного клиента, и порой сопоставима со стоимостью платного приема в клиниках.

Что представляет собой?

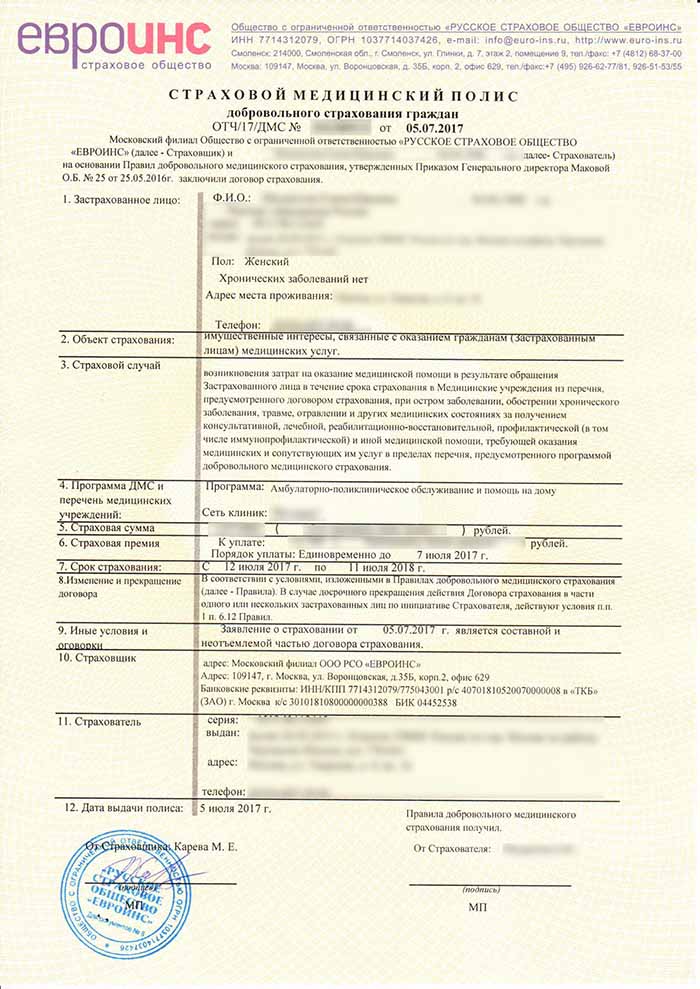

Страховой полис добровольного медицинского страхования выдается клиенту после заключения договора страхования. Как правило, документ распечатывается на специальном бланке, либо выдается в виде пластиковой карты. Такой полис имеет размеры обычной банковской карты, он не занимает много места и его можно положить в карман или кошелек. Полис, независимо от формы его выпуска, содержит такие данные как номер, срок действия, ФИО владельца, виды предоставляемых услуг, телефоны круглосуточной поддержки и иные необходимые сведения. Образец документа одной из страховых компаний РФ представлен на рисунке 1.

Рисунок 1 — Полис добровольного медицинского страхования

Рисунок 1 — Полис добровольного медицинского страхования

В некоторых страховых компаниях существует возможность оформления полиса в электронном виде. Для этого страхователь, на сайте СК, выбирает необходимую программу страхования, вводит личные данные и оплачивает полис удобным для себя способом. Бланк полиса, а также памятка на случай наступления страхового случая и список клиник, в которые клиент может обратиться, отправляются на электронную почту клиента. При возникновении страхового случая и обращении в больницу необходимо при себе иметь распечатку полиса (на обычной бумаге) и документ, удостоверяющий личность.

Что такое ДМС

В схеме добровольного медицинского страхования важны все три этих слова. Начнем с конца.

Страхование. ДМС — это финансовая услуга крупных страховых компаний. Тысячи клиентов платят небольшие взносы в общий страховой фонд. Если у кого-то из застрахованных случается страховой случай, компания компенсирует его расходы по этому случаю.

Упрощенный пример: 100 человек заплатили по 1000 рублей в страховой фонд. Всего в страховом фонде 100 000 рублей. Один человек из ста заболел и потратил на лечение 50 000 рублей — страховая перевела эти деньги клинике из своего фонда. В фонде осталось еще 50 тысяч.

В ДМС страховой случай связан со здоровьем клиента: если у него что-то заболит, он сможет быстро попасть к врачу, пройти обследование и сразу начать лечение, избежав дополнительных трат. Если за время действия полиса ничего не произойдет, деньги останутся в фонде, из них будут платить другим, менее удачливым застрахованным.

Страхование — это не медицинская, а финансовая услуга. Медицинские услуги оказывают клиники, а страховая просто им платит. В некоторых случаях сначала вы сами платите клинике, а потом страховая перечисляет вам деньги.

Медицинское. На рынке есть много программ по страхованию жизни и здоровья: от травм, несчастных случаев и даже внезапной смерти. Обычно они предполагают выплату фиксированной суммы, которая поможет покрыть затраты на лечение, но чаще это больше похоже на компенсацию морального ущерба. В любом случае искать нужного врача придется самостоятельно.

ДМС работает по-другому: страховая компания договаривается с определенными клиниками, чтобы ее застрахованных клиентов принимали и лечили без очередей и финансовых заморочек. Пациент не должен ничего знать о стоимости и деньгах. Он должен просто прийти в клинику с жалобой и уйти здоровым.

Добровольное. В России есть обязательное медицинское страхование, которое распространяется на всех (грубо говоря). Взносы в фонд ОМС делают все работодатели, не платить нельзя. Правила на всю страну единые, меняются только списки покрываемых услуг от региона к региону.

ДМС — дело добровольное: хочешь — вступаешь в программу, не хочешь — не вступаешь. Частная лавочка, список услуг и клиник у каждой компании свой, условия страхования свои, тарифы свои. Как хотят, так и делают.

Некоторые компании в обязательном порядке оформляют сотрудникам ДМС как часть трудового договора. Это не отменяет того, что программа добровольная: оформлять ДМС — это право компании, а не обязанность.

Страховые компании тоже могут брать на ДМС не всякого клиента. Если страховая видит, что клиент собирается много и часто лечиться, она может отказать ему во включении в программу или сильно завысить цену полиса.

Те же врачи, другие условия

ДМС представляют как «медицинское страхование, но с нормальным сервисом». Имеется в виду, что по этой программе у вас будет доступ к хорошим врачам в хороших клиниках, без очередей и бумажной волокиты.

Но тут есть некоторое лукавство. Страховая компания напрямую не влияет на качество медицинских услуг — она может лишь договориться с нужными клиниками об условиях обслуживания. А лечат и выписывают назначения вам врачи.

Некоторые врачи совмещают смены в государственных и частных клиниках. Сегодня вам нахамили в поликлинике и отправили на болезненную процедуру по записи в восемь утра, а завтра этот же врач в частной клинике вежливо проведет аналогичную процедуру тут же в кабинете. Магия этого преобразования для нас пока непостижима.

Это не значит, что по ДМС вы получите хамство или волокиту, — наоборот, страховые компании стараются работать с хорошими клиниками. Интрига в том, что в хороших клиниках могут быть те же врачи, что и в плохих.

Чем ДМС отличается от полиса ОМС

Гражданин Российской Федерации может получить медицинскую помощь тремя способами: при помощи полиса ОМС, ДМС и при частном обращении к конкретному специалисту с оплатой личными средствами за прием. Третий вариант является не самым популярным и доступным ввиду дороговизны предоставляемых услуг частными клиниками или специалистами. Поэтому наиболее востребованными на просторах Российской Федерации являются ДМС и ОМС.

Обычно перечень процедур и пакет предоставляемых услуг выбирается с учетом анамнеза страхуемого

Обязательное медицинское страхование (ОМС-полисы) гарантирует получение медицинских услуг при необходимости. Оплачиваются услуги полиса страховщиком, который выдал полис. Оплата страховых взносов осуществляется из специального Фонда обязательного медицинского страхования. Его пополнение — забота работодателей, ежемесячно пополняющих фонд в размере 5,1% от размера з/п своих сотрудников. Полисы выдаются исключительно гражданам РФ или лицам, имеющим вид на жительство в РФ.Добровольное страхование (ДМС-полисы) гарантирует получение медицинских услуг по предварительно выбранной программе полиса. В таком варианте страхования перечень предоставляемых услуг существенно расширен. Получать медицинские услуги застрахованный по ДМС-полису человек может в заведениях, указанных в полисе страхования. Все услуги и манипуляции оплачиваются страховой компанией, но в данном случае страховые взносы заносятся на счет самим застрахованным по ДМС. Благодаря этому оформить данный полис ДМС могут все желающие, независимо от гражданства и места проживания.

При выборе ДМС-полиса корректируется перечень процедур и согласовывается пакет предоставляемых услуг с учетом анамнеза страхуемого гражданина.

Добровольное медицинское страхование — это «удовольствие» не для всех. Стоимость ДМС немаленькая.

Фото: как он выглядит?

Фото полиса ДМС

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Спрашивают: “Что это “полюс” ДМС?”. “Вот он, например!” – отвечаем!

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Кроме этого вы должны получить оригинал договора о добровольном медицинском страховании. Он обычно подписывается в двух экземплярах, вместе со всеми приложениями к нему.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально

От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Читать про оформление полиса ДМС ►►

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

Встречаются и обычные бумажные варианты полисов ДМС

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях и упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

В свою очередь страхователь обязуется выплачивать страховые взносы. Договор добровольного медицинского страхования всегда заключается в письменном виде.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

Анализы и процедуры по ДМС

У владельца полиса ДМС имеется приоритет в обслуживании – ему не нужно ждать живой очереди или записываться предварительно. Страховка по ОМС покрывает расходы на практически все простые анализы и исследования. Эти же анализы проходят и по ДМС, однако на количество однотипных исследований могут действовать ограничения. А вот сложные анализы и исследования при наличии ОМС оплачиваются отдельно. При оформлении полиса добровольного страхования их можно вписать в договор предварительно. Та же ситуация обстоит с вакцинацией: при наличии ОМС пациент проходит вакцинацию в соответствии с национальным календарем профилактических прививок, а владельцы ДМС указывают выбранные прививки по желанию в договоре страхования.

Кроме того, полис ОМС включает в себя безотлагательную госпитализацию застрахованного, если того требуют обстоятельства. Полис ДМС включает госпитализацию также при наличии данного условия в договоре, но застрахованный может пребывать в отдельной палате или палате повышенного комфорта, если подобное указано в документе. То же самое касается оказания скорой медицинской помощи. При этом часть страховых компаний могут предоставить своим клиентам кареты скорой помощи с диспетчерским пультом.

Гражданин, получающий медпомощь по ОМС, не может выбрать поликлинику, ему придется либо посещать бесплатную по месту жительства, либо обращаться в платное лечебное учреждение. Застрахованный по ДМС вправе получать лечение в любой заранее выбранной клинике, кроме того он может пользоваться ресурсами нескольких учреждений сразу. ДМС подразумевает возможность прохождения лечения за рубежом.

Пациенты бесплатных клиник и владельцы полисов ОМС не вправе выбирать конкретного специалиста, а заседание врачебного консилиума проводится только в экстренной ситуации. В этом же случае владелец полиса ДМС может заранее выбрать любого специалиста из страховой программы.

Выгодным отличием ДМС от ОМС является возможность оформления страхования выезжающих за рубеж. В некоторых случаях в полис добровольной страховки можно внести этот пункт, в то время как в обязательной он просто отсутствует.

По большей части лечение дорогостоящими препаратами и с использованием высоких технологий по полису ОМС проходит в порядке очереди (исключение составляют льготные категории граждан). При лечении в этом случае могут использоваться аналоговые российские лекарства и препараты. В страховку ДМС может быть включено и высокотехнологичное лечение, и дорогостоящие препараты, и даже процедуры за границей. То же самое разграничение касается косметологии, либо эстетического протезирования и курса реабилитации.

В полис ОМС включен большой перечень физиотерапевтических процедур, которые проводятся в соответствии с медицинским законодательством РФ. Правда, список может быть ограничен конкретным медицинским учреждением: в каких-то клиниках процедуры могут просто не предоставляться. В полис ДМС физиотерапия также включена, но в договоре могут указываться возрастные ограничения.

Обязательное медицинское страхование

Разные виды медицинского страхования имеют список услуг, который может значительно отличаться. И все же, обязательный страховой пакет включает в себя:

- Обслуживание медицинского типа в экстренных ситуациях.

- Предоставление амбулаторной помощи, которая может понадобиться в поликлинике: проведение полной диагностики организма, проведение комплексного лечения на территории больницы, в дневном стационаре или в домашних условиях. Если возникает необходимость, обратиться за помощью можно также и в выходные дни или праздники.

- Предоставление помощи в стационарном отделении больницы при наличии патологий беременности, проведении аборта, родах, а также при острых приступах хронического заболевания, травме, отравлении, острых болезнях и в случаях, когда пациенту необходим круглосуточный надзор.

- Помощь медицинского характера в случаях, когда возникает необходимость использования высокотехнологичных методов лечения болезни или при использовании комплекса услуг диагностического и терапевтического лечения в условиях стационара, если надо использовать уникальные и/или сложные методики.

- Работа с населением просветительского характера, которая включает в себя ряд мероприятий, направленных на санитарно-гигиенические нормы.

Субъектами обязательного медицинского страхования являются:

- лица, на которых оформлен страховой полис:

- личности, которые проводят страхование;

- федеральный фонд.

Объектами обязательного страхования называют:

- фонды территориального значения;

- организации медицинского характера, обеспечивающие страховую деятельность;

- разнообразные организации, чья деятельность находится в сфере медицинского обслуживания.

Для лучшего понимания всей системы необходимо знать нюансы процесса взаимодействия между собой субъектов страхования и объектов ОМС. Если смотреть на картину в целом, то все виды медицинского страхования в РФ выглядят как сеть, состоящая из всех субъектов ОМС и их отношений между собой, приводящих к решению вопросов по формированию новых страховых фондов, а также использованию финансовых поступлений на предоставление помощи медицинского характера. Основной частью денежного обеспечения ОМС является бюджет России, поступления из которого регулируются в пределах системы.

Как получить ДМС

Многих интересует вопрос того, как получить полис ДМС в зависимости от лица, на чье имя оформляется полюс. Необходимо выделить главные нюансы данного вопроса.

От работодателя

Что такое ДМС при трудоустройстве? Некоторые работодатели оформляют для своих сотрудников страховочные талоны с целью поощрения, а также контроля заболеваемости. Практика такого типа существует в больших корпорациях. Сума страховки зависит от должности, стажа работы. Чем выше квалификация сотрудника, тем больше сума его страховки.

Перспектива получения ДМС на работе, а также нюансы его оформления прописаны трудовым договором. Самым большим поощрением считается подписание коллективного договора, при котором страховка распространяется также на супруга сотрудника, их несовершеннолетних детей.

Как частное лицо

Разберем теперь, где и как оформить ДМС физическому лицу. В ситуациях, когда оформлением страховки занимается физическое лицо, необходимо придерживаться следующего алгоритма:

- остановить свой выбор на подходящей компании;

- определить финансовые рамки подписания договора;

- составить список ситуаций, входящих в рамки страхования;

- подписать соглашение с выбранной фирмой;

- оплатить страховой взнос.

Медицинское страхование в суверенной России

На российский рынок добровольное медицинское страхование пришло накануне распада Советского Союза. 21 июня 1991 года был принят закон № 1499-1 «О медицинском страховании» (утратил силу в 2009 году). Первые годы для ДМС было характерно большое количество потрясений и переломных моментов, когда система ДМС видоизменялась полностью. Всего же, в истории развития ДМС выделяют три основных этапа.

Первый этап (1991-1993 гг.)

Первый этап развития добровольного медстрахования эксперты называют малоэффективным, поскольку размер выплат не превышал суммы страхового взноса. И тем не менее появление добровольного медицинского страхования явилось ответом на появившийся в 1991 году увеличенный спрос граждан на получение подобной услуги. Таковой спрос был определен сразу тремя причинами:

- Падение качества предоставляемых бесплатных медицинских услуг и одновременное появление платной медицины;

- Принятие упомянутого выше закона «О медицинском страховании», вследствие чего был изменен порядок финансирования сферы здравоохранения;

- Недостаточность и (или) плохое качество предоставляемых услуг по договорам обязательного страхования.

В итоге в стране необходимо было реализовать возможность свободного доступа граждан к платным медицинским услугам. Здесь появилось сразу 2 способа решения проблемы: самостоятельная оплата гражданами предоставляемых медицинских услуг и заключение договоров ДМС. В первом случае гражданину нужно было сначала найти лечебно-профилактическое учреждение (ЛПУ), которое могло оказать нужную услугу, и, возможно, встать на очередь. Во втором, при заключении договора со страховщиком, гражданин выбирал ЛПУ (одно или несколько) из списка предложенных. Первые договоры ДМС предусматривали:

- Выбор ЛПУ, в котором страхователь будет получать медицинские услуги, во время заключения договора страхования;

- Оплату страхователем взноса по страховке и оплату расходов за ведение дела;

- Возвращение страхователю средств, не потраченных страховой компанией.

У страховщика не было никаких рисков, он оплачивал только ту сумму расходов, которая была внесена гражданином в качестве страхового взноса, не более того. Если ЛПУ выдвигало счет, больший, чем эта сумма, страхователь должен был самостоятельно покрывать стоимость лечения. Возврат неиспользованных страховщиком средств не облагался налогом, а потому многие компании использовали ДМС как способ финансового поощрения работников. То есть, компания страховала своих работников по ДМС, а в конце года, когда страховщик возвращал неиспользованные средства, выдавала премии.

Второй этап (1993-1994 гг.)

Второй этап характеризуется одновременным сосуществованием двух типов договоров: когда размер выплачиваемой страховки равен размеру первоначального взноса (как то описано выше) и когда размер выплачиваемой страховки больше размера первоначального взноса. Появление новых типов договоров было обусловлено несколькими причинами:

- Усиление конкуренции на рынке;

- Предъявление новых требований к страховым компаниям от госструктур;

- Естественное развитие страхового рынка и страховой культуры.

Так как договоры, где ответственность страховщика превышает размер страхового взноса, несут определенные риски для страховых компаний, не потраченные средства перестали возвращать страхователям. В том числе и в тех случаях, когда стоимость оказанных платных медицинских услуг была меньше размера страхового взноса. С 1993 по 1994 года граждане вольны были самостоятельно выбирать договор ДМС, который им большего подходил (старого типа с возвратом не потраченных средств или нового типа с большим размером страхового возмещения).

Третий этап (с 1995 по настоящее время)

На третьем этапе состоялся окончательный переход к договорам добровольного медицинского страхования современного типа. Поправки, внесенные в Федеральный закон «Об организации страхового дела в РФ», запретили страховщикам возвращать гражданам неиспользованную часть страхового взноса за исключением случаев преждевременного расторжения договора страхования. Теперь страховые компании предлагали частным клиентам исключительно договоры ДМС, где возможный размер страхового возмещения был куда больше размера страхового взноса.

Какие услуги входят в ДМС

Что дает ДМС и какой спектр услуг предоставляется базовым пакетом? Подписание стандартного договора о получении талона ДМС предусматривает наличие услуг такого типа:

- Лечение в условия амбулатории. Перечень амбулаторных диагностических и лечебных процедур включает большой бесплатной медицинской помощи. Это, например, посещение необходимого специалиста (первичное и повторное), диагностика, полный спектр анализов и т. п. Сюда же относятся медосмотры предварительного и систематического видов.

- Оказание стационарной помощи. Страховой полюс покрывает затраты в случае пребывания клиента на стационарном лечении. В список услуг, предоставляемых в условиях стационара, входит и оперативные вмешательства разного рода сложности.

- Вызов скорой помощи. Данный пункт включает целый спектр диагностических и лечебных процедур, предоставляемых человеку в ургентном порядке. В некоторых городах существуют отдельные бригады, предоставляющие услуги обладателям страховых талонов.

- Стоматологические услуги. Услуги стоматолога предоставляются всеми без исключения базовыми пакетами ДМС. Отличие состоит в том, что разные компании имеют разный перечень услуг такого рода, начиная от банальной смены пломбы, заканчивая сложными ортодонтическими (исправление аномалий строения челюстей) процедурами.

- Реабилитация в условиях санаторно-курортного пребывания. Зачастую реабилитация такого типа актуальна для пациентов, имеющих хронические патологии. При прохождении медосмотра перед подписанием договоренности такие заболевания выявляются или повторно фиксируются (при наличии уже выставленного диагноза). В таком случае, договор может содержать отдельный пункт, касающийся профильной реабилитации для данного пациента.

Поговорив о том, что входит в ДМС, необходимо отметить, что спектр услуг, оказываемых талоном такого рода, очень широк. Иногда страховка покрывает расходы пребывания и лечения в клиниках за рубежом.

«Ингосстрах» — Страховой случай по ДМС, что делать?

Когда возникает ситуация, признаваемая страховым случаем, выполняется схема:

- Посетить поликлинику или медцентр, которые принадлежат к списку учреждений по пакету ДМС (список можно посмотреть в личном кабинете на сайте «Ингосстрах» или связаться со службой поддержки);

- В регистратуре показать собственный договор на предоставление помощи и паспорт.

Отсутствие возможности личного посещения клиники, приводит к тому, чтобы специалист пришел на дом. Следует позвонить в регистратуру обслуживаемой по договору поликлиники и сообщить оператору данные:

- Причину обращения (появившиеся симптомы заболевания, жалобы на состояние здоровья;

- Данные застрахованного в «Ингосстрах»;

- Номер действующего полиса ДМС;

- Дату рождения.

В ситуации отсутствия ответа от поликлиники или возникновении вопросов касательно помощи врача на дому можно задать вопрос по телефону:

- 8 (800) 200-39-11 (для регионов России)

- 8 (495) 232-34-60 (для Москвы).

При обращении за экстренной помощью застрахованный связывается со службой поддержки (выше указаны номера или следует посмотреть на имеющемся договоре), описав появившиеся жалобы и симптомы. Оператор запросит информацию о местонахождении для назначения машины скорой помощи.

Обратите внимание! В Москве клиенты ДМС «Ингосстрах» при подключении к программе Экстренной помощи обслуживаются бригадами клиники «Будь здоров». В других областях происходи координация между коммерческими службами, работающими по договору со страховщиком.

Необходимость проведения диагностических исследований или прием врача в другом медицинском центре подразумевает сообщение в службу поддержки, после чего врач плановой помощи составит направление в иное учреждение. Дополнительно в другую клинику поступит гарантийное письмо, со сроком действия которого будет ознакомлен застрахованный.

Плановая операция совершается без каких-либо затруднений, если выбранная программа предусматривает ее покрытие. Согласно правилам договора, госпитализация осуществляется в тот стационар, который указан в полисе.

В исключительных случаях предоставляется равноценное учреждение в течение 10 дней. Отсчет ведется с момента предъявления в страховую компанию направления и амбулаторной карты (выписки). Это можно сделать по электронной почте. Процедура госпитализации требует оформления гарантийного письма.

Когда застрахованный оказался в другом городе или области для получения помощи нужно сообщить оператору поддержки о своем состоянии и указать номер полиса. Он направит застрахованного в поликлинику или медцентр для оказания услуг по полису ДМС. Следует учитывать, что оказанные без назначения врача услуги, не признаются страховым случаем.