Эффективный способ стимулирования сотрудников

Содержание:

- Пример содержания положения о выплате премиальных выплат

- Порядок утверждения и составления

- Вправе ли работодатель не платить премии

- Нормативная основа

- Система премирования и ее особенности

- Как оформить служебную записку и приказ о премировании работника

- Вознаграждения, зависящие от периодичности выплаты

- НДФЛ и страховые взносы

- Приказ на премию

Пример содержания положения о выплате премиальных выплат

По структуре документ может быть абсолютно любым. Все зависит от того, какие цели преследует составление документа, какие положения планируется в него включить.

В общем виде, структура может выглядеть следующим образом:

- Общие сведения, в том числе об организации, о ее структурных подразделениях, о системе оплаты труда, и т.д.

- Перечень видов премиальных выплат, которые могут быть начислены работникам компании.

- Порядок, в соответствии с которым премии будут рассчитываться. Здесь можно вводить различные коэффициенты эффективности, формулы, учитывать разные трудовые показатели, и т.д.

- Перечень оснований, по которым размер премиальных может быть снижен, например наличие дисциплинарных нарушений, и т.д.

- Перечень оснований для отказа в выплате премиальных.

Общие положения

В данном разделе можно помимо указанных выше сведений можно дополнительно затронуть цели, на которые направлено премирование сотрудников. В частности таковыми могут являться мотивация сотрудников, улучшение трудовых показателей, рост производительности, улучшение эффективности.

Здесь же можно указать, какие конкретно сотрудники подпадают под действие документа. Это могут быть все работники, сотрудники отдельных структурных подразделений, отдельные служащие. Дополнительно можно указать, что премии получают лишь сотрудники, которые трудятся на полной ставке.

Перечень видов премиальных выплат

В данном разделе отражаются различные виды премий. Они могут быть:

- Ежегодными, ежеквартальными, ежемесячными.

- Текущими, единовременными.

- Целевыми и нецелевыми.

- Конкретными, например, за выполнение плана работы за месяц, либо абстрактными, например, за хорошую работу, качественное обслуживание, и т.д. Рекомендуется указывать основания для выплат как можно конкретнее.

Порядок расчета и выплаты премий

Можно указать, какие документы сотрудники должны предоставить для того, чтобы премиальные были начислены. Кроме того, можно назначить ответственных сотрудников за начисление и выплату премий. Как правило, это сотрудники бухгалтерии.

Размер премиальных может определяться различными способами и быть:

- фиксированным;

- в процентном отношении от оклада или заработной платы;

- в долевом отношении к окладу или зарплате.

Основания для снижения размера премии или лишения премиальных выплат

В данном разделе, как правило, указываются нарушения, при допущении которых сотрудниками, размер премиальных выплат уменьшается. Например, это могут быть различного рода дисциплинарные взыскания, невыполнение плана, недостача материальных ценностей и т.д. Кроме того, основаниями могут являться нарушения в сфере охраны труда, несоблюдение правил трудового распорядка, невыполнение распоряжений руководства, порча имущества и материальных ценностей, принадлежащих работодателю.

Порядок утверждения и составления

Положения на премирование подчинённых – не обязательные документы. Но оформление таких бумаг затрагивает интересы каждого из подчиненных. Потому необходима отдельная процедура по вступлению положения в действие.

Сначала разрабатывают проект положения, потом направляют профсоюзному органу для согласования. Потом всё утверждают, при необходимости – оформляют акт по разногласиям. Тогда сторонам необходимы дополнительные переговоры, чтобы найти компромисс.

При вводе положения в действие один из следующих способов становится актуальным:

- Проставление утверждающего грифа на обложке. Далее расшифровывают сведения о гражданине, ответственным за выполнение действия.

- Можно отдельно оформить приказ, где подтверждают, что положение о премировании вступило в силу. На самом положении обязательны реквизиты утверждающего документа.

- Когда документ введен в действие – сотрудников знакомят с содержанием.

Вправе ли работодатель не платить премии

Трудовым законодательством установлено, что основания для начисления премиальных выплат указываются в ЛНА организации. По ТК, работодатель самостоятельно решает, за что выплачивается разовая премия:

- перевыполнение плана;

- юбилейные даты работника или организации;

- другие.

Главное — соответствие этого решения локальному акту, регламентирующему эту выплату. Там же обосновываются условия лишения или ограничения денежных поощрений для работников.

Удержание премиальных не заменяет дисциплинарное наказание, которых по ТК три: замечание, выговор, увольнение. Если в качестве взыскания работник лишен премии, это противоречит нормам ТК. Но если в ЛНА есть пункт о депремировании сотрудника, получившего одно из взысканий, такое лишение оправданно.

Таким образом, несмотря на то, что выплата премии, по Трудовому кодексу, делегирована руководству, целесообразно максимально прозрачно и подробно определить критерии премирования и депремирования. Необходимо точно следовать им при начислении денежных поощрений работникам. >

Нормативная основа

Основания для лишения премии у каждого из работодателей могут быть свои. Чаще всего в текст внутреннего нормативного акта в таком качестве включают имевшие место в периоде премирования:

- дисциплинарное взыскание, полученное работником;

- совершенный им дисциплинарный проступок (независимо от факта наложения дисциплинарного взыскания в связи с этим проступком);

- увольнение;

- неполный период работы.

Размер доли, на которую происходит уменьшение премии (в полной сумме вознаграждения или в какой-то его части), определяется:

- либо указанием этой доли непосредственно в тексте нормативного акта;

- либо установлением ее дополнительным решением руководителя.

Предлагаем ознакомиться Жалоба на ТСЖ Лига — как и куда написать В качестве одного (или единственного) из оснований депремирования в нормативном акте может закрепляться решение, которое в отношении лишения (или снижения) премии принимает руководитель.

В каждом конкретном случае лишения (или снижения) премии основание, послужившее причиной этого, должно быть документально подтверждено

Особое внимание здесь следует уделять документам, связанным с дисциплинарными проступками и дисциплинарными взысканиями, которые требуют строгого соблюдения правил их оформления

В отношении депремирования за дисциплинарное взыскание обязательно должна соблюдаться следующая последовательность событий: нарушение — наказание — лишение премии. Второе звено в этой цепочке может выпадать, если нормативным актом предусмотрено, что депремирование возникает как следствие совершения документально зафиксированного дисциплинарного проступка.

Премиальные средства получают совместно с остальными формами оплаты, включая оклад. Лишение дополнительного вознаграждения возможно только при обстоятельствах, которые прописаны законодательно.

Важно! Лишение премиальных средств не относят к взысканию дисциплинарного характера, что позволяет применять сразу несколько вариантов наказания за существенные проступки. Такой момент регламентирован статьей. 191

191

ТК РФ.

Премирование считается поощрением, поэтому работодатель при наличии указанных оснований в виде серьезного нарушения имеет право снизить выплату или убрать ее. Такая процедура требует оформления всей необходимой документации и доказанного факта нарушения. Если нет оснований для уменьшения выплат, то действия руководителя будут признаны незаконными.

Основания по законодательству:

- нарушение трудовой дисциплины, в частности опоздание на рабочее место или уход раньше положенного срока;

- систематическое невыполнение обязательств, которые относятся к должностной инструкции или трудовому договору;

- систематическое выполнение работы с неудовлетворительным результатом;

- прогул;

- умышленный урон или материальный вред организации, причиненный сотрудником.

Во всех случаях сам факт нарушения должен быть доказан и зарегистрирован с помощью специальных документов.

Статья 191 Трудового кодекса РФ «Поощрения за труд»

Законно или нет

По 192 статье ТК РФ руководитель определяет возможность получения вознаграждения или его лишения. Если устранение дополнительных средств производится в соответствии с доказанными основаниями, прописанными в ТК РФ, то несоответствий нет. В остальных случаях действие незаконно. Также невозможно лишить премии за незначительный проступок, которые не прописан законодательно или в локальном акте. Например, несоблюдение дресс-кода не может использоваться для такого процесса.

Статья 192 Трудового кодекса РФ «Дисциплинарные взыскания»

Основания для депремирования могут иметь два варианта. Первый относится к установленным факторам по законодательству.

Важно! Сам факт проступка должен быть доказан и обоснован. Если отсутствует необходимая документация или доказательства по проступку, то депремирование невозможно

К законодательным основаниям относят все случаи нарушения трудовой дисциплины, а также дисциплинарные взыскания. Также сюда включают порчу имущества и невыполнение установленных нормативов или поручений, которые прописаны в документах.

Депремирование не относится к дисциплинарным взысканиям. У них различная правовая природа. При этом два вида наказания могут применяться совместно. Получается, что на основании зафиксированного дисциплинарного проступка производится уменьшение поощрения.

Стоит учесть, что депремирование не всегда возможно.

Система премирования и ее особенности

Что такое система премирования?

Система премирования на предприятии – отличный стимул для мотивации работников к повышению не только производительности труда, но и к повышению своих профессиональных знаний и навыков.

Однако, далеко не всегда материальное поощрение играет положительную роль на сотрудников.

Бывают и ситуации, когда не грамотно продуманная система планирования приводит к неправильной стимуляции сотрудников и нанесению ущерба компании в целом и специалисту в частности.

Например, при премировании сотрудников медицинского лечебного учреждения за количество пациентов, которых они приняли и назначили им лечение, можно добиться не повышения качества услуг и внимательного отношения к пациентам, а следующих проблем:

- Работники будут заинтересованы в большом потоке больных, соответственно назначенное ими лечение будет не всегда компетентным;

- Кроме того, многие врачи будут делать «ложные» записи в картах больных о посещении доктора, если захотят повысить свои показатели и получить более крупное материальное вознаграждение;

- Также специалисты будут стараться принять как можно больше больных, соответственно времени на осмотр больных, их опрос и дополнительные обследования будет тратиться меньше, что снизит полезность их работы для пациента;

- Кроме того, нередки схемы, когда один специалист «подкидывает» другому работы, рассказывая пациенту о необходимости дополнительной консультации с тем или иным специалистом. Бывали случаи, когда пациента отправляли по кругу докторов несколько раз, прежде чем назначить лечение.

Именно поэтому важно адекватно подойти к выбору системы премирования и стимулирования работников, как профессионалов. Это позволит не только мотивировать сотрудников к развитию и совершенствованию, но и позволит принести выгоду компании

Это позволит не только мотивировать сотрудников к развитию и совершенствованию, но и позволит принести выгоду компании.

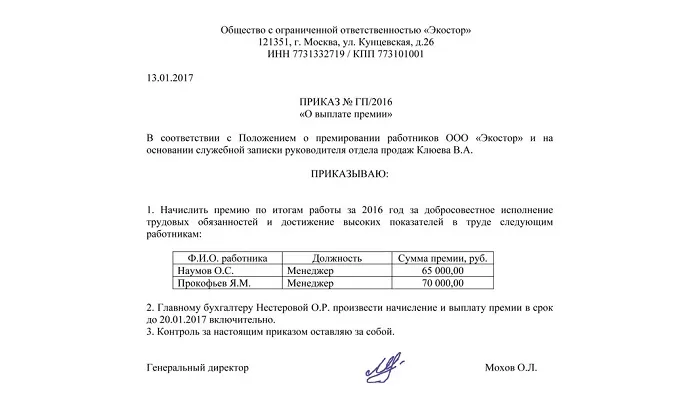

Как оформить служебную записку и приказ о премировании работника

Регулярные премиальные, предусмотренные системой оплаты труда, не нужно фиксировать отдельными документами, чтобы можно было принимать решения о выдаче такого вознаграждения. Порядок поощрительных выплат уже отражен во внутреннем нормативном акте о премировании.

Если руководитель желает выдать незапланированную премию конкретному сотруднику, отметив таким образом его заслуги, и данное финансовое поощрение не предусмотрено коллективным или трудовым соглашением, он может ходатайствовать перед вышестоящим начальством о вынесении данного решения. В этом случае составляется служебная записка (премирование работников). Основная часть ее содержания — информация об основании возникновения вопроса о премировании сотрудника.

Окончательное решение по поводу как регулярного, так и разового премирования принимает директор предприятия. Но в первом случае он утверждает результаты распределения премиального фонда компании, а во втором — решает, стоит премировать сотрудника или нет.

Служебная о премировании работника включает в себя следующую информацию:

- Название предприятия (полностью), где трудится работник;

- Ф. И. О. генерального директора учреждения и прямого руководителя сотрудника, в отношении которого возник вопрос о премировании;

- Общие сведения о специалисте, его трудовой стаж, перечень успехов и достижений в работе;

- Описание конкретной ситуации, по итогам которой было решено премировать данного работника (например, он перевыполнил план, выработал и внедрил рационализаторскую идею и т. д.);

- Ходатайство о выдаче премии;

- Дата составления служебной записки.

Начальник подразделения, где работает премируемый сотрудник, обязан ознакомиться со служебной запиской и расписаться в ней. Если у работника несколько руководителей разного уровня, то в документе должны расписаться они все.

После утверждения ходатайства о премировании (в качестве подтверждения выступает виза директора предприятия на бланке служебной записки) кадровый отдел формирует приказ на премирование работников, образец которого должен быть в каждой организации. В приказе также должен расписаться глава компании. Когда оформление всей документации завершается, бухгалтер выдает сотруднику премию.

Для выпуска приказа о премировании можно заполнять:

- унифицированные формы Т-11 и Т-11а, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1;

- бланк, составленный в произвольном виде. Его должна разработать и утвердить конкретная компания.

И в том и в другом случае приказ будет иметь юридическую силу, поскольку с 1 октября 2013 года для оформления данного документа разрешено применять не только унифицированные формы (см. данные Минфина РФ 04.12.2012 № ПЗ-10/2012, раздел «Формы первичных учетных документов»).

Но форма приказа все равно должна содержать в себе информацию, необходимую для подобной документации (см. п. 2 ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), а именно:

- наименование документа;

- дату его формирования;

- наименование учреждения;

- размер и единицу измерения премии (к примеру, денежная премия в размере 10 000 руб. и т. д.). В данном случае необходимо прописать:

- Ф. И. О. премируемого сотрудника;

- название его должности и соответствующего структурного отдела;

- основание для премирования;

- форма поощрения;

- размер премиальных;

- по чьему представлению осуществляется премирование;

- название должности, Ф. И. О. и подпись должностного лица, отвечающего за выполнение и/или оформление операции/события;

- подпись директора предприятия.

В письме Роструда от 14.02.2013 № ПГ/1487-6-1 сказано, что негосударственные учреждения вправе применять свободные формы документации первичного учета, содержащие вышеуказанные данные.

Вознаграждения, зависящие от периодичности выплаты

По этому основанию премии разделяются на такие, которые выплачиваются один раз за:

- месяц;

- квартал;

- полгода;

- год.

Как говорилось выше, такое поощрение выплачивается при условии достижения по результатам труда показателей, которые были заранее оговорены.

Для тружеников каждой специальности может выбираться своя периодичность. Она может быть основана на плане производства.

Например, слесарей может быть принято решение правильно поощрять ежемесячно, а токарей всего лишь ежеквартально. А бухгалтера достаточно поощрить раз в год по результатам сдачи годовой отчетности.

Остановимся подробнее на некоторых из них.

По результатам месяца

Это поощрение выдается с целью повышения интереса труженика к выполнению своей работы в срок и качественно. Выплата осуществляется труженику по итогам его труда за месяц.

При этом учитываются добросовестность по отношению к своим обязанностям, инициативность, творческий подход в реализации поставленным руководством задач, применение современных технологий и методов.

Поощрение выдается одновременно с заработной платой, а в дальнейшем учитывается при расчете оплаты ежегодного тарифного отпуска.

За итоги квартала

Оно выдается один раз в пределах квартала, если каждый труженик выполнил свою работу с высоким показателем объема, срока и качества выполнения поставленной задачи.

Выплата происходит, в основном, в пределах последнего месяца текущего квартала.

Исчисляется исходя из размера штатного оклада и надбавки к нему, если таковая установлена. Максимальный лимит такого поощрения не установлен.

Размер выплаты каждому труженику устанавливается исходя из фактически отработанных часов в рамках квартала.

К окончанию года

Поощрение по итогам годового труда выдается труженику с оглядкой на его трудовые показатели. Повысил ли он КПД своего труда, возросло ли качество. Важным фактором является отсутствие фактов нарушения трудовой дисциплины.

Опять же важным моментом является выполнение работу с высоким показателем объема, срока и качества выполнения поставленной задачи.

Подводя итог, хотелось бы сказать, что вариантов премирования, поощрения вверенных руководителю компании тружеников, существует более чем достаточно.

Последнее слово как раз за этим руководителем. Хотите стимулировать свой коллектив для повышения качества продукции, сроков ее производства и ускорения ее продаж, а также увеличения оборота вашей компании? Вам – зеленый свет!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.