Расчет отпускных в 2020 году

Содержание:

- Особенности, связанные с больничными

- «Сгоревший» отпуск

- Правила и стаж для отпуска и расчета отпускных

- Что входит в расчет отпускных в 2018 году

- О других особенностях начисления отпускных

- Расчётный период

- Можно ли переносить отпуск из одного года в другой?

- Индексация зарплаты и начисление отпускных

- ○ Порядок предоставления отпусков

- Замена денежной компенсацией

- Какой срок берется для расчета очередного отпуска?

- Как предыдущие отпуска влияют?

- Калькулятор отпускных

- Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

- Некоторые фишки при расчёте отпускных

Особенности, связанные с больничными

Роды или беременность, временная нетрудоспособность – ситуации, с которыми может столкнуться каждый. На эти случаи государство и ввело определенные выплаты, гарантированные сотрудникам. Это и есть так называемые пособия. Производятся за счет собственных средств предприятия, либо денег ФСС. Правительственное Постановление №375 и статья 14 ФЗ – основные материалы, из которых берут информацию в таких случаях.

Учёт средней зарплаты тоже происходит при определении таких пособий. Следующие условия предполагают основу в виде минимального размера вознаграждений:

- Отсутствие дохода у работников за два года до наступления страхового случая.

- Средний уровень прибыли – меньше МРОТ.

- Небольшой страховой стаж, до 6 месяцев и меньше.

- Есть основания для снижения пособий.

«Сгоревший» отпуск

Не использованные в течение нескольких лет отпуска ни в коем случае не «сгорают», хотя не предоставлять их – нарушение закона. А раз дать человеку отдохнуть работодатель все равно обязан, то и в налоговых расходах отпускные за «накопленные» отпуска учитываются полностью. С этим согласен и Минфин. Учесть страховые взносы с отпускных для целей налогообложения можно в полной сумме, даже когда сами отпускные доходы не уменьшают, и их нужно распределять по кварталам, если отпуск «переходящий» (п. 1 ст. 264 НК РФ).

Некоторые недобросовестные работодатели сначала не отпускают сотрудников в отпуск, связывая это с производственной необходимостью, а после этого не отгулянные отпуска просто аннулируют. Это незаконно. Если бухгалтеру поступают подобные указания о «сгорании» отпусков от руководства, то впору задуматься, стоит ли продолжать работать в данной организации.

Правила и стаж для отпуска и расчета отпускных

Существуют определенные положения, регулирующие выход сотрудника в отпуск и начисление ему выплат за время отдыха. Необходимо учитывать всё, чтобы случайно не нарушить законодательство и не обездолить работника.

Новые правила 2018 года для расчета отпускных

Система расчета суммы, положенной работнику при выходе на заслуженный отдых в течение 28 (или больше) дней уже давно устоялась. В 2018 году новых правил для высчитывания отпускных создано не было. По-прежнему процесс регулируется статьей 139 ТК РФ и пунктом 4 Постановления Правительства РФ от 24.12.2007 №922. Формула сохранилась следующая:

Отпускные = Средний заработок за день * Количество дней отпуска

По-прежнему в расчете отпускных необходимо учитывать все доходы сотрудника, связанные с системой оплаты труда. То есть заработная плата, надбавки, премии и доплаты. Не нужно учитывать суммы, назначенные не в качестве оплаты труда (например, материальная помощь или больничные).

Сколько нужно отработать для отпуска

Для того, чтобы получить это право, сотрудник должен непрерывно работать в организации не менее 6 месяцев. После этого он может запросить стандартные 28 дней для отдыха, либо же разбить этот период на две и более части.

В стаж входит только время, отработанное по трудовому договору. Если сотрудник работал по гражданско-правовому договору, то это время не учитывается в стаж. То есть права на отпуск такой работник не имеет, пока не перейдет на трудовой договор и не отработает по нему шесть месяцев.

Право на получение отпуска без отработки 6 месяцев («авансом») без согласия работодателя имеют:

- несовершеннолетние;

- уходящие в декрет или только что вышедшие из него;

- усыновившие ребенка возрастом до 3 месяцев.

Другие работники тоже могут отправиться отдыхать «авансом», но для этого нужно будет договориться с работодателем. Но получить так можно только ежегодный оплачиваемый отпуск – другие виды (учебный, декретный и т.д.) назначаются только по факту предоставления соответствующего документа.

При этом в любой момент, удобный для сотрудника, отпуск могут взять:

- мужья, если их жены находятся в декрете;

- ветераны и «чернобыльцы»;

- мужья/жёны военнослужащих;

- совместители при условии, что на второй работе они тоже получили отпуск;

- герои СССР, Социалистического труда, РФ, кавалеры Ордена Славы или Трудовой славы (полные);

- почетные доноры РФ;

- подвергшиеся воздействию радиации в процессе испытания ЯО на Семипалатинском полигоне;

- работающие на Крайнем севере (или в приравнённых к нему регионах) при условии, что они сопровождают несовершеннолетнего для поступления в вуз или суз другого региона.

Внимание! При подсчете стажа учитывается не календарный, а рабочий год. Если сотрудник был принят в организацию 1 марта 2018 года, то только 1 сентября 2018 года (по прошествии 6 месяцев с приема на работу) он получает возможность выйти на отдых

Что входит в расчет отпускных в 2018 году

Учитывая, что базовой частью расчета отпускных является сумма всех выполненных ранее перечислений, рассмотрим, что в них входит.

Сюда будут включаться:

- заработная плата, исчисляемая по должностному окладу, установленной тарифной сетке либо сдельно-премиальной форме осуществления выплат за труды;

- комиссионные вознаграждения, проценты от выполнения объема продаж, входящие в заработную плату;

- все виды платы за труд, даже если они осуществлялись не наличными средствами, и не путем зачисления на банковскую карту, а другими способами;

- получаемые депутатами, членами избирательных комиссий, государственными служащими, сотрудниками местных администраций и муниципалитетов вознаграждения;

- гонорары, причитающие писателям, журналистам, работникам сферы искусства и культуры;

- вознаграждения авторам различных произведений;

- выплаты педагогическим сотрудникам за основной труд, а также все виды доплат за неурочные часы, классное руководство, другую учительскую деятельность;

- компенсационные выплаты, насчитывающиеся гражданам, имеющим допуск и выполняющими работу с документами, составляющими государственную тайну;

- доплаты руководителям бригад, участков, околотков, звеньев;

- получаемые тружениками дополнительные выплаты за выполнение трудовых обязанностей в вечернее, ночное, выходное время, если такая длительность осуществляется по графику их работы;

- закрепленные на федеральном либо региональном уровне территориальные коэффициенты, увеличивающие уровень заработной платы;

- компенсационные доплаты гражданам, чья работа связана с вредными или опасными условиями;

- общие для всех премии, если они предусмотрены оплатой труда предприятия и выплачиваются на регулярной основе;

- другие разовые выплаты, предусмотренные общей системой оплаты труда компании.

О других особенностях начисления отпускных

Выполнение таких условий ведёт к появлению некоторых нюансов у начисления заработка:

- Выплата премиальных.

- Оклады повышались.

Повышение среднего заработка неизбежно при увеличении на предприятии ставок и тарифов, других вознаграждений. Исключение – ситуации, когда так происходит за счет премий или надбавок, хотя основной показатель остается прежним.

Индексацию определяют по коэффициенту при таких обстоятельствах, связанных со средним заработком. Расчет соотношений между окладами на расчётный период и размером вознаграждений после повышений индивидуален у каждого сотрудника.

При неоднократном увеличении и коэффициентов в итоге получается несколько. Если необходимо, учитывают при этом и ежемесячные пособия, чей размер тоже увеличился.

Порядок индексации определяется тем, в какой период происходило повышение. Есть три основных варианта:

- Во время отпуска.

- До того, как наступил отпуск, но после окончания периода расчетов.

- В расчетный период.

Расчётный период

Это 12 календарных месяцев перед отпуском. Он зависит от того, когда фактически начнется отпуск работника

Не важно, за какой период (рабочий год) он предоставлен. Если 12 месяцев сотрудником еще не отработано, то расчетный период — время, в течение которого он трудоустроен у вас

Если сотрудник берёт отпуск с 14 мая 2021 года, то период расчёта — с 1 мая 2021 по 30 апреля 2021 года.

Если весь расчётный период выпадает на декрет или отпуск по уходу за ребёнком, замените его на предыдущие 12 месяцев. Если расчётный период приходится на декрет частично, ничего не меняйте.

Количество отработанных дней в расчётном периоде — все рабочие, выходные и праздничные дни, пока с работником действовал трудовой договор. Исключите командировки, отпуска, больничные или пропуск работы по другим причинам.

Количество дней в месяце, который отработан полностью, всегда одинаковое — 29,3.

Дни в не полностью отработанном месяце посчитайте по формуле:

Количество отработанных дней в месяце / Число календарных дней в месяце х 29,3.

Отработанными днями считаются даже выходные и праздники. Не учитывайте только те, которые выпадают на периоды исключений.

Пример:Даша собирается в отпуск 12 мая 2021 года. В течение расчётного периода с 1 мая по 30 апреля были периоды исключений:

- командировка — с 6 по 11 июня,

- ежегодный оплачиваемый отпуск — с 14 по 25 августа.

Даша полностью отработала 10 месяцев. Количество дней = 29,3 х 10 = 293 дня.

Посчитаем количество дней в июне и августе, которые Даша отработала не полностью.

- В июне = 24/30 х 29,3 = 23,44

- В августе = 19/31 х 29,3 = 17,96

Отработанные дни за расчётный период: 293 + 23,44 + 17,96 = 334,4

Можно ли переносить отпуск из одного года в другой?

Да, такая возможность есть. В Трудовом кодексе указано, что перенос возможен только с согласия работника, в исключительных случаях, когда полный трудовой отпуск работника в текущем году может неблагоприятно отразиться на нормальной деятельности организации

Важно отметить, что переносить на следующий год можно только часть отпуска. Минимум четырнадцать календарных дней вы все равно должны отдыхать

Оставшуюся неиспользованную часть можно «присоединить» к следующему отпуску или отгулять ее отдельно.

При этом, работникам младше 18 лет, тем, кто имеет право на дополнительные отпуска за работу с вредными и (или) опасными условиями труда и за особый характер работы переносы отпуска запрещены.

***

Разумеется, 2020 год и пандемия коронавируса внесли свои коррективы в планы белорусов на отдых: закрытые границы, советы медиков воздержаться от поездок и мест массового скопления людей. Однако, чтобы продуктивно работать, нужно также и отдыхать

А чтобы расчет отпускных не застал вас врасплох, важно быть «в теме» и понимать, на что именно вы можете претендовать. Рассчитать отпускные в Беларуси можно, зная свой среднедневной заработок и продолжительность предстоящего отдыха

Также не забывайте, что начисление отпускных должно произойти не позже, чем за два дня до начала отпуска.

Отличного вам отдыха!

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

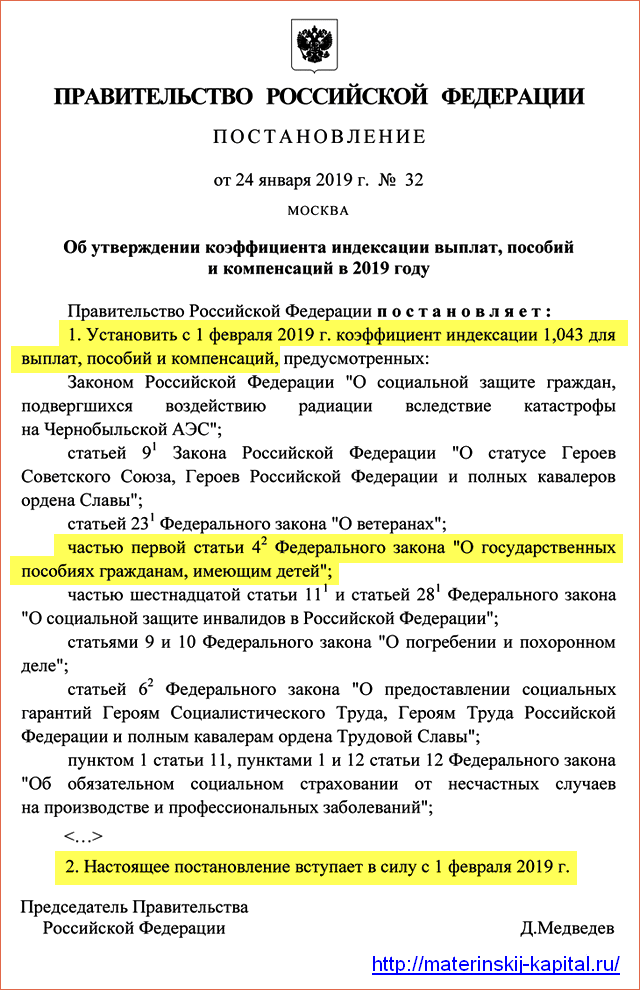

Индексация зарплаты и начисление отпускных

Индексация – это коэффициент, который учитывается при расчетах. Такое увеличение заработной платы производиться с целью снижения значения инфляции. Рост заработка увеличивается на процент инфляции и позволяет сотруднику не чувствовать повышения цен на продукты, услуги.

Благодаря индексации выплаты подстраиваются под инфляцию и ежегодный рост цен

Как правило, индексация производится в начале года и не следует этот коэффициент путать с обычным повышением окладов. Индексация проводится абсолютно для всех категорий сотрудников, независимо от их стажа, квалификационных навыков, списка служебных обязанностей.

На предприятии выпускается приказ о проведении такой индексации, согласно которому бухгалтерия производит перерасчет оплаты и пособий. Индексация регламентируется статьей 134 ТК РФ.

Ст. 134 ТК РФ

По закону, проведение индексации на предприятии является обязательным. Уклонение от этого правила, несвоевременное его исполнение или отсутствие перерасчета заработной платы является прямым нарушением законодательства и влечет за собой ряд административных штрафов.

Повышение оклада не является обязательным для исполнения, и производится по желанию руководства. Такой фактор зависит от фонда заработной платы, прибыли компании, ее конкурентных позиций на рынке и т.д.

Порядок расчета пособий с учетом индексации прописан в Положении Правительства РФ № 922 от 24.12.2007.

Постановление РФ № 922 от 24.12.2007

Согласно этому постановлению, коэффициент повышения применяется абсолютно ко всем социальным выплатам. В этом документе обозначено, что на предприятии, где проведена индексация оплаты труда, должны быть увеличены и выплаты по отпуску. Это коэффициент применяется ко всем выплатам, производимым работнику. В список таких выплат входит:

- больничным;

- отпускных;

- работу во внеурочное время и т.д.

Но расчет отпускных при индексации иногда вызывает у бухгалтеров вопрос. Как производится начисление, если повышение было произведено во время, когда сотрудник уже находился на отдыхе?

Образец приказа об индексации заработной платы

Здесь следует руководствоваться общим алгоритмом. Перерасчет производится с того дня, когда по предприятию был издан приказ об индексации. Если дата приказа приходится на середину отпуска сотрудника, то ближайший день выдачи зарплаты, сотруднику должна быть добавлена сумму.

○ Порядок предоставления отпусков

В каждой организации независимо от формы собственности должен быть утвержден график отпусков на предстоящий год, который определяет порядок их предоставления. Составить документ необходимо не позднее двух недель до начала года.

Он является обязательным и для работодателя, и для работников. Если сотрудник хочет перенести дату начала отдыха, он подает соответствующее заявление. При этом работодатель не обязан предоставлять отпуск в другое время. Некоторые сотрудники могут уйти в отпуск в любое время, например:

- Женщины перед началом декрета или сразу после него.

- Работники младше 18 лет.

- Сотрудники, имеющие детей-инвалидов.

- Почетные доноры.

- Совместители.

- Ветераны боевых действий.

- Работники, имеющие 3 и более детей до 12 лет.

- Супруги военнослужащих.

Причем отпуск им могут предоставить авансом, т.е. даже если еще не прошло 6 месяцев с начала работы на этом месте.

Замена денежной компенсацией

Часть отпуска, за исключением обязательного периода, может быть компенсирована в денежной форме. Если обязательный отпуск превышает 28 дней, то за дни сверх нормы работник вправе получить компенсацию.

Учтите! Если отпуск был перенесен, или неиспользованные дни отпуска были соединены, то работник вправе рассчитывать на компенсацию за каждый отпуск, который превышает установленный минимум.

Для получения компенсации работник обязан подготовить письменное заявление с указанием количества дней, которые необходимо компенсировать.

Тем не менее, некоторые группы работников не могут заменить отпуск компенсацией.

К ним относятся:

- беременные женщины,

- несовершеннолетние работники,

- работники, занятые на вредном и опасном производстве.

Исключение возможно в случае увольнения сотрудника. В таком случае работодатель обязан компенсировать неиспользованные дни отпуска.

Стоит отметить, что компенсируют лишь дни, установленные сверх обязательного минимума. Работник обязан использовать обязательные дни, если он не планирует увольнение.

Какой срок берется для расчета очередного отпуска?

Расчетным периодом для отпускных называют время, равный году, который предшествует месяцу начала ежегодного отпуска. Именно за это время сотрудник бухгалтерии считает среднедневной заработок для оплаты дней отдыха.

Процедура расчета отпускных состоит из определения нескольких показателей:

- расчетного периода и среднего дохода специалиста за это время;

- фактически отработанных дней в периоде;

- среднедневного заработка и итоговой суммы отпускных.

Закон устанавливает расчетный период для ежегодного отпуска — 12 календарных месяцев перед месяцем его оформления.

Учитываются месяцы с 1-го числа по последнее (полные), текущий не берется в расчет.

Данный порядок установлен для каждого трудящегося вне зависимости от занимаемой должности и срока оформления трудовых отношений.

События трудовой деятельности, исключаемые из расчетного периода (п.5 Положения):

- дни сохранение среднего заработка, кроме дней для кормления ребенка;

- отпуска — как учитывается;

- временная нетрудоспособность из-за болезни или беременности — как влияет больничный на отпускные;

- простой по вине работодателя или независящим от него причинам;

- дополнительные выходные по уходу за ребенком-инвалидом;

- иные случаи освобождения от работы с сохранением заработка (командировка) — как влияют командировки на отпуск.

Исключение указанные выше дней сопровождается исключением соответствующих выплат в суммарном заработке.

Кроме этого, из среднего дохода вычитаются социальные выплаты и средства, не относящиеся к оплате труда (материальная помощь, оплата проезда, питания, услуг ЖКХ).

Если отработано больше года

Когда время работы сотрудника на конкретном предприятии равен более 1 года, то расчетным периодом считается последние 12 календарных месяцев (п.4 Положения).

Если меньше года

Если с момента трудоустройства работника прошло меньше года, а ему подписали приказ на отпуск, то за расчетный срок принимается фактически отработанное время в организации с дату приема на работу по день, предшествующий месяцу оформления отпуска.

Правом на отдых трудящийся может воспользоваться через 6 месяцев, подобная ситуация достаточно распространена. Если первый месяц труда не целый, отработанные дни округляются до полного месяца, если в нем отработано половина или более дней.

По усмотрению руководства компании в коллективном договоре или ином локальном акте может обозначаться иной расчетный период. При этом положение сотрудников не должно быть хуже основных норм (ст.139 ТК РФ).

Если меньше месяца

За 1 год сотруднику полагается отпуск в соответствии с Трудовым законодательством сроком на 28 дней. За 1 отработанный месяц он вправе отдохнуть 2,33 дня.

В расчет берется месяц, если в нем отработанных дней не менее половины.

Если отработанные дни не равны целому количеству, то осуществляется округление в пользу работника. Минздравсоцразвития допускает округление отработанных дней в сторону увеличения по решению руководителя компании, в меньшую сторону округлять запрещено.

За какой срок рассчитывается после декрета по уходу за ребенком?

Рассчитывая отпускные, иногда возникают ситуации, когда расчетный период состоит из времени, который следует не учитывать при подсчете.

В подобных моментах отпускные рассчитываются из сумм, начисленных за предыдущий отработанный период, равный расчетному (п.6 Положения).

Это может возникнуть при оформлении отпуска после декрета по уходу за ребенком. Следует принимать к расчету 12 мес., предшествующие отпуску по уходу за ребенком.

Если до начала декретного отпуска отработано менее 1 года, то рассматривается фактическое время трудовой деятельности.

При отсутствии заработка в предшествующем периоде, учитывается заработок за текущий месяц.

Как предыдущие отпуска влияют?

Правила расчета отпускных изложены в Постановлении №922 от 24.12.2007. Подробнее о них здесь.

Работодатель для исчисления выплаты должен взять последний год, суммировать доход за это время и поделить на отработанные календарные дни.

Получившийся среднедневной заработок умножается на число дней оплачиваемого отпуска.

Как влияет прошлый отпуск:

- исключается из расчетного периода для отпускных;

- оплата предыдущего отдыха не входит в сумму дохода работника;

- дает право на дни ежегодного отдыха, то есть включаются в стаж.

Аналогичные правила действуют и для прочих периодов, когда за работником сохранялось рабочее место, и выплачивался средний заработок.

Включаются ли в стаж?

Ответ на этот вопрос содержится в ст.121 ТК РФ, где перечислены те временные промежутки, которые входят в стаж и дают право на дни оплачиваемого отдыха.

Среди перечисленных событий указывается, что право на отпуск дает также время, когда сотрудник отсутствовал на работе, но за ним сохранялось его рабочее место.

Нахождение в отпуске (любом виде) подходит под указанное описание.

Работник на работу не приходит в связи с отдыхом, при этом его место никто не займет, по окончанию он вернется к своим обязанностям.

Таким образом, время пребывания в ежегодном очередном оплачиваемом отпуске включается в стаж и гарантирует предоставление дней отдыха в количестве 2.33 дня за каждый полный месяц (если годовая продолжительность 28 дней).

В стаж также включается учебный отпуск, а также декретный по беременности и родам. Кроме того, учитывается 14 дней отгулов за свой счет в течение года.

Берутся ли в расчетный период?

Бухгалтер точно должен знать, что нужно включать в расчетный период, а что нет. Эта информация необходима для правильного расчета отпускных.

Что это значит?

При расчете отпускных бухгалтер должен посчитать количество календарных дней, отработанных за расчетное время. Если месяц выработан полностью, то считается, что в нем 29.3 дней.

Если же месяц неполный, то исчисления для него отличаются: отработанные дни делятся на общие календарные и умножается на 29.3.

Если в месяце был отпуск любого вида, то это означает, что месяц неполный и для него расчет проводится по правилам, указанным выше.

Кроме того, неполным месяцем считаются те, в которых были командировки, больничные, простои, декрет.

Считаются ли в сумму среднего заработка?

Для исчисления отпускных бухгалтер должен знать сумму дохода за 12 месяцев и отработанное за это время количество дней.

В доход, который можно учесть, согласно п.1 Постановления №922 входит зарплата, премии, надбавки, доплаты к заработной плате и, согласно п.5 Постановления №922, не входят выплаты за периоды, когда за работником сохранялся средний заработок.

В число таковых относится и период ежегодного отдыха.

Выплаченные отпускные в сумму дохода не считаются.

Пример

Исходные данные:

Сотрудница Потапова идет отдыхать с 1 сентября 2019 года. За каждый полный месяц работы она получает 34 000.

В апреле 2019 она брала 14 дней ежегодного отпуска, выплаченные отпускные составили 16 000, а зарплата за этот период = 18 000.

Расчет:

Как рассчитать оплату текущего отдыха:

- Исчисление проводится за время с 01.09.2018 по 31.08.2019.

- За этот отрезок заработано 34 000 * 11 + 18 000 = 392 000.

- Апрель – неполный месяц, в нем отработано 16 * 29.3 / 30 = 15,63.

- Среднедневной заработок = 392 000 / (29.3 * 11 + 15.63) = 1 160.

- Отпускные = 1160 * 14 = 16 240.

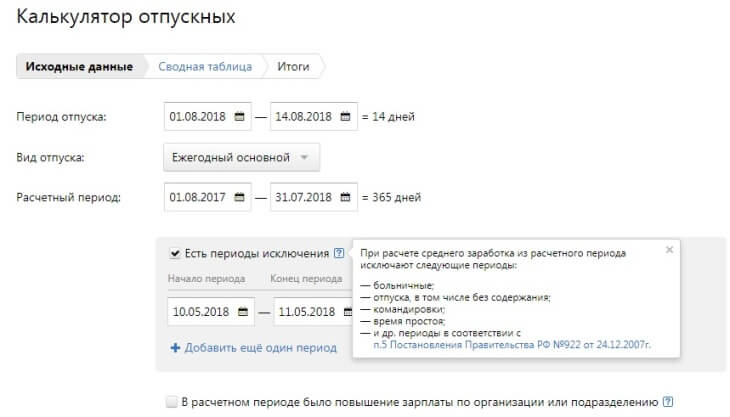

Калькулятор отпускных

Как пользоваться калькулятором?

- Укажите даты начала и окончания отпуска. Первую возьмите из заявления сотрудника, вторую подберите сами. Убедитесь, что количество дней отпуска совпадает с количеством из заявления. Праздничные дни не учитываются как отпускные, поэтому отпуск по календарю может оказаться длиннее.

- Расчётный период определится автоматически. Добавьте периоды исключений, если они есть — это отпуска, больничные, командировки или пропуск работы по другим причинам. Если в расчётный период вы массово повышали оклад всем сотрудникам организации или подразделения, поставьте галочку. Она не нужна, если увеличивали зарплату только одному или нескольким сотрудникам.

- Перейдите на следующий шаг и укажите выплаты сотруднику за период расчёта. Это зарплата с надбавками и премии, которые учитываются по правилам из пункта 15 Постановления Правительства. Не учитывайте отпускные, больничные, командировочные и другие выплаты по среднему заработку, а также материальную помощь и компенсацию расходов на питание.

- На последнем шаге посмотрите сумму отпускных и НДФЛ. Статья о том, какими документами оформить отпуск

Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня.

Такой вывод следует из положений статьи 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282(ср. 025069200) и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5**). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск. Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные отбрасываем.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Пример. Работник будет находиться в ежегодном отпуске с 16 по 29 апреля 2018 года. Сумма отпускных — 1423,80 грн. Оклад работника — 2500,00 грн. Сумма основной зарплаты за фактически отработанное время (10 рабочих дней), рассчитанная исходя из оклада работника, — 1250,00 грн. Доплат, надбавок, премий нет.

В сравнительных расчетах участвует только заработная плата за фактически отработанное время (1250,00 грн.). Апрельские отпускные в расчет не берем. Минзарплатный предел по работнику составит: 3723,00 грн. : 20 р. дн. х 10 р. дн. = 1861,50 грн., где 20 — количество рабочих дней в апреле 2018 года согласно графику работы предприятия. Заработная плата, рассчитанная исходя из уровня минзарплаты за отработанные дни апреля (1861,50 грн.), выше заработной платы работника за фактически отработанное время (1250,00 грн.). Следовательно, работнику начисляем трудовую доплату, сумма которой равна разнице между этими двумя величинами: 1861,50 грн. — 1250,00 грн. = 611,50 грн. Общая сумма зарплаты за апрель 2018 года (основная зарплата + трудовая доплата + отпускные) составит: 1250,00 грн. + 611,50 грн. + 1423,80 грн. = 3285,30 грн.

Если оклад (месячная тарифная ставка) работника равен или выше 3723,00 грн. (часовая тарифная ставка равна либо выше 22,41 грн.), то с трудовой доплатой можно не заморачиваться. А вот ЕСВ обязательно проконтролируйте. Если фактическая база начисления ЕСВ, определенная по основному работнику-отпускнику-неинвалиду, оказалась ниже «минималки», обязательно на разницу доначисляйте ЕСВ.

Воспользуемся условиями приведенного выше примера. База начисления ЕСВ, рассчитанная по работнику, — 3285,30 грн. Она ниже минимальной заработной платы (3723,00 грн.). Поэтому на разницу между этими двумя величинами (437,70 грн. (3723,00 грн. — 3285,30 грн.)) доначисляем ЕСВ. Общая сумма ЕСВ составит: (3285,30 грн. х 22 % : 100 %) + (437,70 грн. х 22 % : 100 %) = 819,06 грн.

И в заключение — полезная таблица.

Таблица 2. Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2018 году

|

Начало отпуска (месяц 2018 года) |

Расчетный период* |

Количество календарных дней в расчетном периоде |

Количество праздничных и нерабочих дней в расчетном периоде |

Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 - гр. 4)* |

|

Январь |

Январь — декабрь 2017 года |

365 |

12 |

353 |

|

Февраль |

Февраль 2017 года — январь 2018 года |

365 |

12 |

353 |

|

Март |

Март 2017 года — февраль 2018 года |

365 |

12 |

353 |

|

Апрель |

Апрель 2017 года — март 2018 года |

365 |

12 |

353 |

|

Май |

Май 2017 года — апрель 2018 года |

365 |

12 |

353 |

|

Июнь |

Июнь 2017 года — май 2018 года |

365 |

12 |

353 |

|

Июль |

Июль 2017 года — июнь 2018 года |

365 |

11 |

354 |

|

Август |

Август 2017 года — июль 2018 года |

365 |

11 |

354 |

|

Сентябрь |

Сентябрь 2017 года — август 2018 года |

365 |

11 |

354 |

|

Октябрь |

Октябрь 2017 года — сентябрь 2018 года |

365 |

11 |

354 |

|

Ноябрь |

Ноябрь 2017 года — октябрь 2018 года |

365 |

11 |

354 |

|

Декабрь |

Декабрь 2017 года — ноябрь 2018 года |

365 |

11 |

354 |

|

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. |

Некоторые фишки при расчёте отпускных

1 Как узнать сколько отпуска заработал сотрудник? Для этого нужно сходить в отдел кадров и спросить. Но можно и самостоятельно посчитать по формуле:

2 В случае, когда женщина выходит из декрета, то её средний заработок за последнее время будет отсутствовать. В этом случае компания берёт последний отработанный год и считает отпуск исходя из этих данных.

3 Обязательный непрерывный отпуск за год составляет 14 дней. Оставшиеся дни отпуска сотрудник может получить в виде денежной компенсации, но лишь по его желанию. Работодатель не имеет права заставлять не идти в отпуск или же отказать в компенсации.

4 Если отпуск попадает на выходные (суббота и воскресенье), то они учитываются как рабочие. Например, если сотрудник хочет получить компенсацию вместо отпуска, то он может идти в отпуск на 9 дней с субботы по воскресенье следующий. На эти дни попадут 5 рабочих дней и 4 выходных. Этот способ удобен тем, что не надо составлять лишних бумаг для выплаты компенсации.

Если же сотруднику важно получить максимальное число выходных за счет отпуска, то ему стоит брать отпуск лишь по рабочим дням. Например, с понедельника по пятницу (5 дней)

5 Расчёт отпускных учитывает заработок за период, но он не может быть меньше МРОТ (минимального размера оплаты труда). Если он меньше, то вместо заработка сотрудника подставляется действующая сумма МРОТ 12792 руб. (с 1 января 2021 г.). В итоге работник получает большую сумму.

6 Индексация зарплаты. Если сотруднику повысили оклад, то отпускные также будут проиндексированы за счёт увеличения среднего заработка от оклада.

Например, если оклад был 60 тыс. рублей, а стал 65 тыс. рублей, то отпускные будут считаться так, как будто сотрудник весь предыдущий год получал новый оклад.