Реструктуризация долга по жкх по коммунальным услугам

Содержание:

- Можно ли не выплачивать коммунальные долги

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Реструктуризация долга по ЖКХ — что это такое?

- Что такое реструктуризация долга по ЖКХ

- Когда можно реструктурировать долг по ЖКХ?

- Положительные стороны реструктуризации долга

- Интересы УК: попытка взыскать долг через суд или реструктуризация

- Образец соглашения о погашении задолженности

- Суд за неуплату коммунальных услуг, можно ли оспорить иск

- Когда происходит заключение договора реструктуризации

Можно ли не выплачивать коммунальные долги

Поскольку отношения поставщиков и потребителей услуг ЖКХ регулируются договором, они ничем не отличаются с точки зрения закона от других видов взаимодействия между участниками рынка. Это касается и срока исковой давности, который по статье 196 ГК РФ составляет три года. Это значит, что коммунальный долг не подлежат выплате, если с момента его образования прошло 36 месяцев.

1. Правовые аспекты.

Применение срока исковой давности регламентировано ст. 199 ГК РФ. В сфере ЖКХ действуют общие принципы, но есть некоторые нюансы, влияющие на возможность не погашать просроченную задолженность.

Срок исковой давности не должен прерываться, то есть собственник или наниматель жилья не может:

- соглашаться с претензиями, выдвинутыми УК;

- вносить средства в погашение долга или позволять это делать другому лицу;

- уплачивать проценты;

- обращаться с заявлением об изменении условий договора.

Все эти действия, в том числе подписание соглашения о реструктуризации коммунальных долгов, обнуляют срок давности. Совершая любое из них, неплательщик подтверждает свое согласие с наличием невыполненных обязательств перед обслуживающей организацией.

2. Длительность срока.

Гражданским кодексом установлена общая продолжительность срока давности – три года. Если платеж должен поступить 10-го числа, следующий день считается первым днем течения срока давности. По соглашению сторон он может быть продлен.

3. Применение срока давности.

Управляющая компания в своем иске может настаивать на взыскании задолженности за все годы, когда от собственника или нанимателя не поступали платежи. Согласно статье 199 ГК РФ, суд применяет срок исковой давности только на основании заявления стороны, которое сделано до вынесения решения. Это значит, что должнику необходимо указать на пропуск срока взыскания недоимки за пределами исковой давности. В этом случае суд вынесет решение, согласно которому придется выплачивать накопившийся долг только за последние три года.

Ожидать, что обслуживающая организация «забудет» о неплательщике, не приходится. Как правило, юристы УК держат таких жильцов на особом контроле. Чем ближе срок истечения исковой давности, тем все более активные действия они предпринимают для погашения долга.

Напоминаем, что любое действие неплательщика, которое подтверждает признание им своих обязательств перед поставщиками коммунальных услуг, обнуляет течение срока давности. Обслуживающие организации могут пойти на хитрость и использовать платежи по свежей квитанции для списания давних долгов. В результате получается, что формально собственник или наниматель квартиры согласился с претензией и начал погашать недоимку. Чтобы избежать этого, необходимо в назначении платежа указать, за какой именно период переводятся средства.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

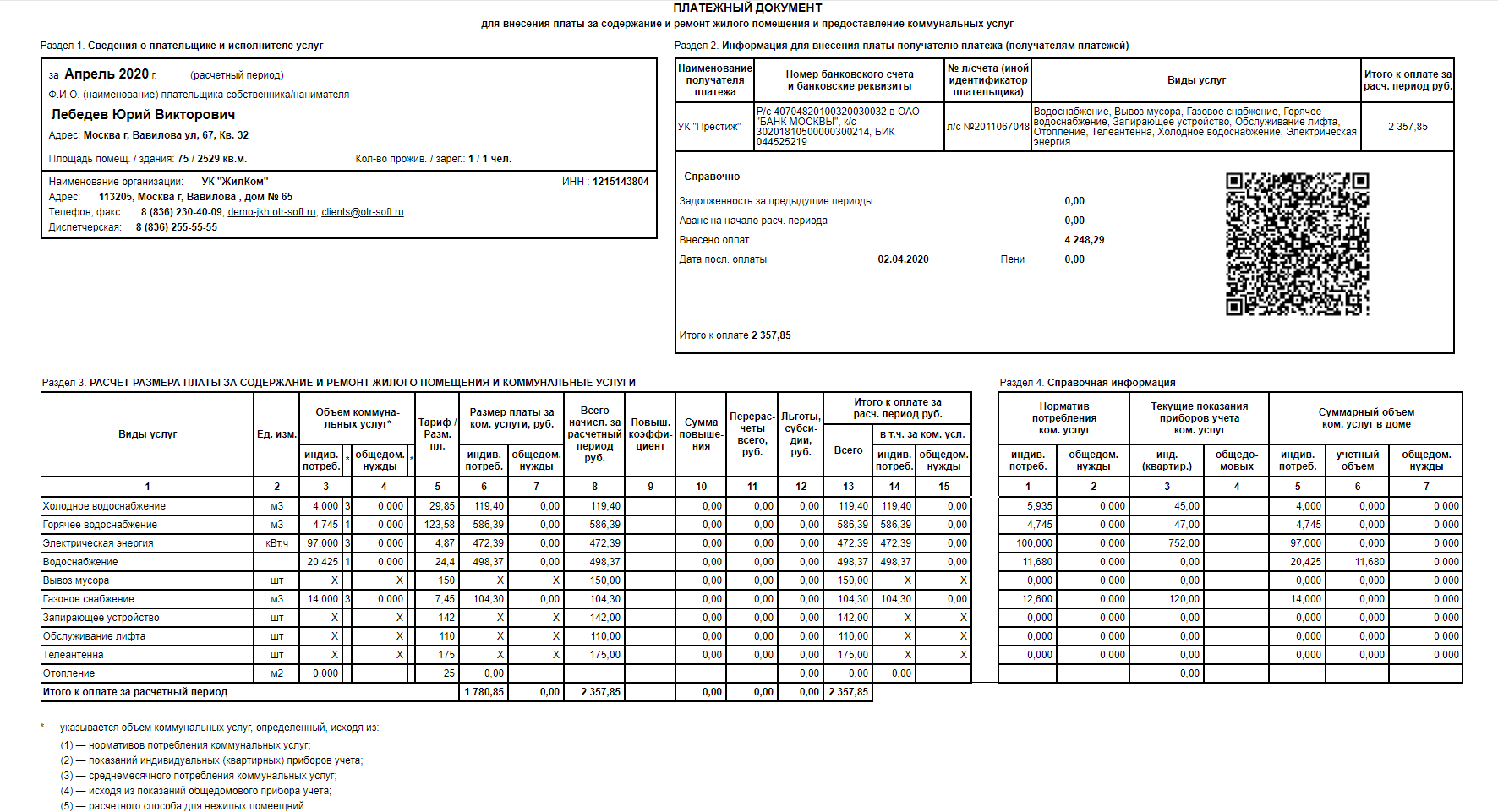

Реструктуризация долга по ЖКХ — что это такое?

Данная мера предполагает подписание договора между организацией, перед которой образовался долг, и самим должником. Заключается в продлении срока выплаты долга путем разделения основной суммы на равные ежемесячные платежи.

Платежи по договору должны быть своевременными. За каждый день просрочки начисляется пеня.

Внимание: Законодательно процедура реструктуризации задолженности по квартплате нигде не закреплена. Однако на практике активно используется многими организациями, поставляющими ЖК услуги

Описание процедуры

Должник обращается в Управляющую компанию или иную организацию, предоставляющую ему коммунальные услуги, с заявлением о причинах неоплаты и указанием посильных сроков и размера платежей.

В случае положительного решения УК заключается двусторонний договор, согласно которому производятся выплаты.

Гражданин выполняет взятые на себя по договору обязательства

Крайне важно делать это вовремя, в противном случае возможно расторжение договора УК в одностороннем порядке и обращение в суд с требованием погасить задолженность в полном объеме.. К сведению: С момента заключения договора реструктуризации прекращается начисление пени на задолженность, но это работает опять-таки при условии соблюдения графика платежей

К сведению: С момента заключения договора реструктуризации прекращается начисление пени на задолженность, но это работает опять-таки при условии соблюдения графика платежей.

Итак, мы разобрались с тем, как списать долг за ЖКХ, далее давайте поговорим о правилах составления главного документа — договора.

Договор

Договор обязательно оформляется в письменном виде и представляет собой результат взаимной договоренности сторон. УК не вменяется в обязанность предоставление рассрочки неплательщикам. Однако, как правило, такие договоры заключаются повсеместно, т.к. ЖКХ в этом заинтересовано.

Договор действует до полного исполнения гражданином своих обязательств, т.е. погашения долга.

Типовой договор реструктуризации содержит:

- сведения о должнике, полное наименование организации-поставщика услуг, реквизиты сторон;

- адрес квартиры, за которую возникла задолженность;

- права и обязанности, а также ответственность сторон. УК обязуется предоставлять коммунальные услуги по-прежнему в полном объеме, а жилец – вовремя оплачивать задолженность наряду с текущими платежами;

- график платежей, составленный сторонами по обоюдному согласию;

- подписи участников и печать организации.

Заключается такое соглашение обязательно в двух экземплярах и вручается обеим сторонам.

С текстом договора рекомендуется ознакомиться очень внимательно во избежание негативных последствий его подписания.

Внимание: Возможно досрочное прекращение договора в связи с тем, что лицо, его заключившее, покидает обозначенную в договоре жилплощадь, к примеру, продает ее. В таком случае гражданин обязан погасить долг полностью

Что такое реструктуризация долга по ЖКХ

Реструктуризация долга по ЖКХ – это договор между собственником и управляющей компанией (ТСН) о том, как и в каком объеме гражданин будет выплачивать свою задолженность по коммунальным услугам.

Такое соглашение – это вариант мирного решения проблемы до обращения в суд, при котором учитываются возможности платежеспособности жильца и интересы УК. Договор о реструктуризации долга для собственника – отличная возможность погасить задолженность с минимальной финансовой нагрузкой: ему могут предоставить рассрочку, новый график по платежам, индивидуальные условия оплаты долга.

Реструктуризировать долг необходимо должникам, так как автоматически прекращается начисление пеней за просрочку. Гражданин может бесперебойно пользоваться услугами энерго-, водоснабжения, отопления и др. Отсрочка платежей дает возможность найти деньги, чтобы погасить долг. Реструктуризация сохраняет возможность оформления льгот и субсидий по оплате коммунальных услуг.

Обратите внимание: реструктуризация долга по коммунальным услугам – добровольное соглашение. Если одну из сторон не устраивают новые условия, она в праве отказаться от подписания договора

Причины, по которым необходима реструктуризация

Если долг образовался в результате безразличного отношения собственника к своим финансовым обязанностям, то не стоит рассчитывать, что ему пойдут навстречу.

Заключить соглашение о реструктуризации задолженности можно по одному из следующих оснований:

- тяжелая болезнь, послужившая длительной недееспособности гражданина;

- потеря рабочего места по сокращению штатов или в результате ликвидации организации;

- смерть должника (долг переходит родственникам по наследству);

- другие обстоятельства, на которые собственник не мог повлиять.

В каждом конкретном случае принимается индивидуальное решение. Существуют и другие уважительные причины. Например: управляющая организация может пойти навстречу жильцу, у которого в семье имеются иждивенцы.

Принятие решения о реструктуризации со стороны УК

В зависимости от причин образования задолженности УК решает: согласиться или нет на заключение соглашения о реструктуризации.

Обычно при этом УК (ТСН) учитывает факторы:

- срок задолженности по оплате ЖКХ;

- недобросовестность со стороны собственника;

- соотношение суммы задолженности и неустойки;

- финансовые возможности гражданина по внесению платежей.

Заключение такого соглашения в интересах самого должника. Если он не сможет убедить представителей УК, подписание договора будет невозможно.

Когда можно реструктурировать долг по ЖКХ?

Обязанность собственников или нанимателей жилья своевременно и в полном объеме оплачивать услуги ЖКХ закреплена статьей 153 ЖК РФ. Ежемесячные платежи начисляются за горячее и холодное водоснабжение, водоотведение, отопление. Также к коммунальным услугам косвенно относится электро- и газоснабжение жилого помещения, вывоз бытовых отходов, плата за пользование квартирой, взносы на капремонт.

Задолженность по ЖКХ возникает при просрочке или неполной оплате услуг. Сроки внесения платы могут определяться законом, договором с управляющей компанией, ТСЖ или ресурсоснабжающими организациями. Тарифы на услуги ЖКХ утверждаются региональными и местными властями на основании федеральных стандартов. Собственники МКД могут сами устанавливать повышенные тарифы за обслуживание придомовой территории и общего имущества дома, увеличивать взносы на капремонт.

Долг по ЖКХ влечет следующие последствия:

- начисление неустойки в соответствии со ст. 155 ЖК РФ, т.е. в размере 1/300 от учетной ставки ЦБ РФ за каждый день просрочки;

- принудительное выселение нанимателей в государственном или муниципальном фонде с предоставлением другого жилья, если допущена просрочка 6 месяцев подряд;

- выселение жильца собственником при неоднократной просрочке, т.е. более двух месяцев подряд;

- взыскание задолженности и пени через суд, ФССП.

Справка! Чтобы принудительно выселить нанимателей за неуплату по ЖКХ, наймодатель обязан направить им письменное предупреждение. Если частично погасить долг, чтобы просрочка стала меньше 6 месяцев подряд, оснований для выселения не возникнет. Если долг возник у арендатора квартиры, которая находится в частной собственности, выселить его еще проще. Процедура пройдет по нормам ГК РФ и ЖК РФ, а основанием для выселения будет просрочка уже за два месяца. На рассмотрение требования о погашении задолженности дается не более месяца, после чего можно подавать иск в суд.

Разовая и небольшая просрочка по ЖКХ не повлечет серьезных последствий. Однако если задолженность образовалась за несколько месяцев или лет, составляет десятки и сотни тысяч рублей, у собственников и нанимателей возникнут серьезные проблемы. Одним из вариантов защиты прав является реструктуризация, т.е. перераспределение выплат по долгу на определенный срок.

Положительные стороны реструктуризации долга

Основной плюс заключения соглашения о рассрочке – возможность даже при наличии задолженности оформить льготы или субсидию на оплату услуг ЖКХ. Данное правило установлено в ст. 160 Жилищного кодекса РФ и гласит, что компенсация расходов на оплату жилых помещений и коммунальных услуг предоставляется при отсутствии долгов либо заключении и выполнении соглашений по ее погашению.

К иным преимуществам реструктуризации можно отнести:

- бесперебойное предоставление услуг энергоснабжения, теплообеспечения и других;

- урегулирование спора мирным путем;

- возможность минимизировать сумму долга и списать пеню.

Соглашение имеет и отрицательные стороны: подтверждение суммы долга и невозможность ее оспорить, а также продление срока исковой давности.

Интересы УК: попытка взыскать долг через суд или реструктуризация

Решение о реструктуризации принимает управляющая компания на основании соответствующего заявления, поступившего от должника-неплательщика. Кстати, в законодательстве, регулирующем деятельность коммунальщиков, не указано, что УК обязана предоставить такую возможность должнику. Менеджмент УК принимает соответствующее решение, исходя из общей картины – после оценки уровня ответственности последнего.

Таким образом, если неплательщик просто игнорирует все обращения УК, не идет на контакт и вообще никак не стремится что-либо выплачивать, то есть вероятность, что в реструктуризации ему будет отказано.

С другой стороны, УК предпочитает реструктуризировать долг, чем обратиться в суд и ожидать процедуры изъятия недвижимости (иных ценностей), так как закон существенно ограничивает возможности в этом плане. Так, если основной ценностью, принадлежащей должнику, является квартира, в которой он проживает (единственная недвижимость), и в которой просто нет никакого имущества, которое можно было бы реализовать – УК может оказаться в тупике.

Лишить должника единственного жилья, даже при космической сумме долга – очень непростая, а порой – вообще нереализуемая задача. Если же имеются дополнительные факторы, например, на жилплощади проживают дети, шансы на выселение стремятся к нулю.

На квартиру может быть наложено обременение, которое препятствует для проведения с недвижимостью каких-либо сделок по ее отчуждению, однако, если жилье находится в собственности должника (не социальный наем, пр.) то он сможет продолжать там проживать. С другой стороны – проживание в квартире, отключенной от ряда услуг по причине их неоплаты, представляется занятием малоприятным.

Некоторое время существовала практика продажи долгов по ЖКХ коллекторам, однако в текущем году в Госдуме рассматривается законопроект, которые запрещает УК поступать таким образом.

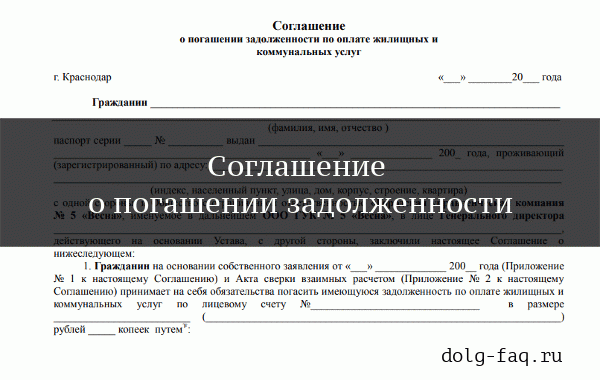

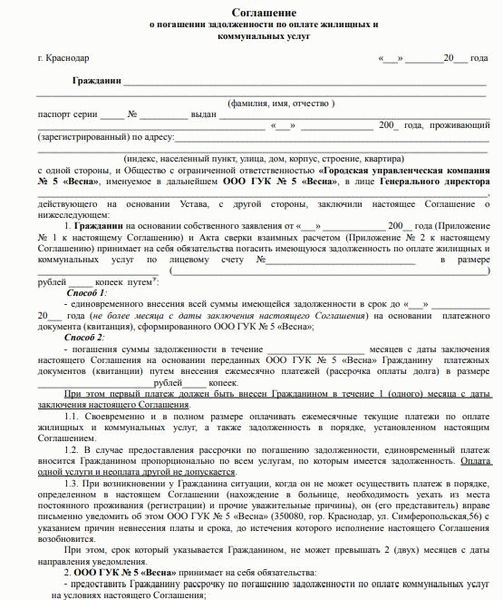

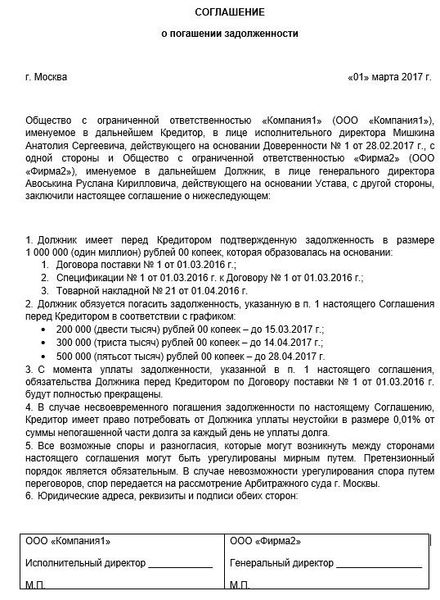

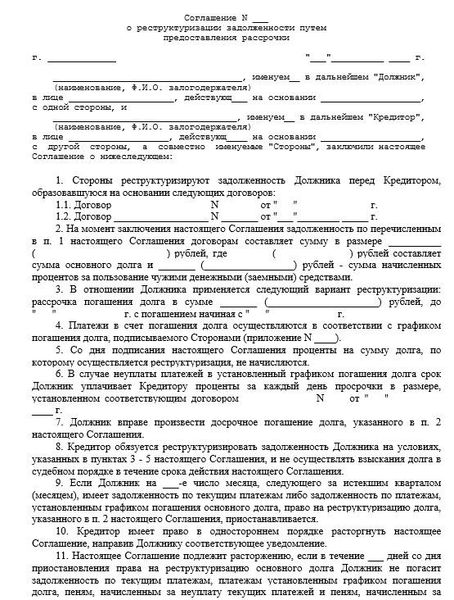

Образец соглашения о погашении задолженности

Соглашение о погашении задолженности нередко служит мерой досудебного урегулирования споров в юридической практике. Cтороны могут заключить такой договор, чтобы избежать судебного разбирательства для взыскания долга с одной из сторон в пользу другой. Данный документ является компромиссом между физическими или юридическими лицами, которые пришли к взаимному согласию.

Для чего нужно соглашение о погашении долга?

Стороны способны оформлять между собой различные сделки, например, по предоставлению услуг, купле-продаже, предоставлению займов и так далее. Практически все они предусматривают ответственность обеих сторон за выполнение своих обязательств.

Если возникает долг по оплате услуг или выплате кредита, то дело может дойти до суда. Однако чтобы не начинать судебное разбирательство, стороны могут заключить договоренность о ликвидации задолженности.

Отдельно выделяется соглашение о погашении задолженности с графиком платежей. Подобные долговые обязательства нередко возникают по коммунальным платежам, займам и прочим выплатам.

Что необходимо указать в документе?

Несмотря на то, что сделка о погашении задолженности имеет множество разных видов, у всех них есть определенные общие черты и обязательные реквизиты. Соглашение составляется в письменном виде, в нескольких экземплярах, которые обязаны подписать обе стороны.

Среди разделов документа должны присутствовать:

- дата составления;

- информация о сторонах (ФИО граждан, паспортные данные и адреса); реквизиты сделок между сторонами;

- сумма задолженности;

- порядок и сроки погашения долга;

- меры ответственности за неисполнение условий соглашения.

соглашения о погашении долга по коммуналке вы можете здесь: https://yadi.sk/i/P3UTn4bD3Ycf96

Шаблон соглашения между организациями мы разместили по следующему адресу: https://yadi.sk/i/2ikOBCGA3YcfLh

Между физическими лицами

Между гражданами обычно составляются соглашения следующего типа: https://yadi.sk/i/dGpsrLyh3YcfNW

Таким образом, составление договора о ликвидации задолженности дает возможность сторонам ликвидировать штрафные санкции за невыполнение обязательств по долгу. Плательщик также получает не только время для ликвидации долга, но и возможности для незначительных условий изменения основного договора в свою пользу.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Суд за неуплату коммунальных услуг, можно ли оспорить иск

Управляющая компания или поставщик коммунальных услуг, в случае, когда соглашение об оплате задолженности по коммунальным платежам не достигнуто (или достигнуто, но не исполняется потребителем-должником) вправе обратиться в суд.

Судебное рассмотрение может проводиться одним из двух способов:

- В порядке приказного производства (по гл. 11 ГПК РФ). Требование о взыскании долгов по коммунальным платежам (а также за телефонную связь) на сумму до пятисот тысяч рублей заявляется истцом в суд для разбирательства (ст. 122 ГПК РФ) в приказном порядке. При этом требования истца должны быть бесспорными, из документов истца должно четко усматриваться, существует ли право на оплату поставленных коммунальных услуг. Рассмотрение происходить без вызова сторон, судья выдает судебный приказ, который одновременно является исполнительным документом.

- Если из документов истца усматривается спор о праве, или должник выражает несогласие с выданным в порядке приказного рассмотрения дела приказом (такое право ему дается ст. 128 ГПК РФ), дело о взыскании долга может быть рассмотрено только в порядке искового производства по иску кредитора (в данном случае — управляющая компания или ТСЖ). Иск подают по месту проживания должника в суд общей юрисдикции, и он может включать кроме собственно долга по платежам, еще и неустойку (если она предусматривалась по договору), проценты за пользование чужими денежными средствами). Рассмотрение дела проводится в присутствии сторон, каждая из которых обосновывает свои требования, приводит доказательства в свою пользу. Если вынесено судебное решение о взыскании долга, истец вправе получить исполнительный лист и передать его в службу судебных приставов, которые и займутся взысканием долга с должника (согласно закону «Об исполнительном производстве»).

Оспаривание иска

В обоих вше указанных случаях должник-потребитель коммунальных услуг вправе заявить протест против рассмотрения дела в связи с пропуском истцом срока исковой давности, а также может оспорить иск.

На практике иск чаще можно оспорить частично (например, снизив неустойку, доказав завышенные требования поставщика, например, неправильные расценки).

Чаще всего имеют место следующие встречные иски:

- О взыскании переплаты, перерасчете сумм задолженности;

- О перерасчете сумм ЖКУ согласно показаниям счетчиков учета;

- О признании несоответствующими законодательству актов управляющей компании (УК), ТСЖ и т.д.

- Требования предоставить платежные документы по квартире, договора управления домами, отчеты по понесенным расходам УК.

Полностью оспорить иск вряд ли удастся, так как потребление коммунальных услуг происходит постоянно, доказывается показаниями приборов, и т. д. Если требование по долгам за ЖКХ предъявлено ненадлежащему ответчику (то есть не тому, кто владеет квартирой и пользуется/пользовался в прошлые периоды услугами), об этом следует заявить в суде (или указать в отзыве на иск).

Заявление о применении срока исковой давности и необходимый пакет документов

Истечение срока исковой давности является самостоятельным основанием для отказа в иске (п.2 ст. 199 ГК РФ).

Если управляющая компания, ТСЖ требуют по суду уплаты задолженности за срок более, чем три года до даты подачи иска, ответчику необходимо заявить ходатайство применении срока давности.

В зависимости от требования истца, такой срок применяют либо ко всем требованиям, либо к их части.

Законом не предусмотрено какого-либо определенной формы такого ходатайства (п. 2 ст

199 ГК РФ): оно может быть заявлено устно, о чем в протоколе заседания делается запись, а также ходатайство может быть написано в свободной форме (важно лишь указать истца, ответчика, номер дела (или существо требования), и факт истечение срока исковой давности). Кроме указания сроков, никаких дополнительных документов к ходатайству прикладывать не нужно

Суд обязан отказать в иске, если срок действительно прошел (за исключением случаев, когда имело место прерывание срока давности).

Рост тарифов на ЖКУ, экономическая ситуация в стране в целом мало способствуют снижению задолженностей населения по коммунальным платежам. Безусловно, понятны и законны требования поставщиков коммунальных услуг и ресурсоснабжающих организаций по оплате своих услуг через судебные решения. При этом и стороне-истцу, и ответчикам при рассмотрении исков по таким делам следует не только обосновывать свои требования и возражения документально, но и помнить о сроках давности.

Когда происходит заключение договора реструктуризации

Не являясь злостным неплательщиком и накопив месячную сумму долга, потребитель будет замечен сотрудниками ЖКХ и максимальная работа, которая будет проведена с их стороны это вежливое напоминанием о необходимости своевременного осуществления проплат.

При дальнейшем игнорировании расчётов по квитанциям, коммунальщиками будут приниматься более серьёзные меры воздействия. Такими являются – начисление пени и включение в список потенциальных клиентов на ограничение предоставления услуг.

На оценивание ситуации абоненту предоставляется месячный срок. Именно на этом этапе возможна рассрочка накопленных сумм. Условия взаимной договорённости направлены на соблюдение интересов обеих сторон

Но потребителю важно помнить, что игнорирование заключённых соглашений на фоне продолжающейся неуплаты текущих платежей дают сотрудникам ЖКХ полное право для обращения в суд с отстаиванием своих интересов