Тарифы страховых взносов в 2021 году

Содержание:

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Какая предельная базовая величина применяется сейчас

- Схемы начисления взносов

- Лимиты

- Что стало причиной?

- Что такое НДФЛ

- Новые пониженные тарифы для малого бизнеса

- Перемены, связанные с отсрочками и контрольными проверками

- Тарифы страховых взносов за сотрудников в 2021 году

- Обычная процентная ставка

- Как платят льготники

- Тарифы страховых взносов на 2021 год

- Как сэкономить на тарифе?

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Какая предельная базовая величина применяется сейчас

На 2021 год по пенсионным отчислениям база рассчитана с коэффициентом повышения 2,0 по отношению к прошлому году. Она составляет 1, 021 млн руб. Отчисления ОСС рассчитываются с применением предельной базы в 815 тыс. руб., по коэффициенту 1,08. Облагаемый доход исчисляется индивидуально по каждому сотруднику.

На заметку! До 2015 г. лимит базы для всех видов взносов в фонды (пенсионные, медстрах, соцстрах) имел одинаковое значение.

Налоговый кодекс в ст. 427 предусматривает пониженные ставки взносов для некоторых плательщиков:

- работающих в сфере информтехнологий;

- производящих трудовые выплаты командам судов, судовых экипажей;

- работающих на упрощенке и занимающихся определенными видами деятельности (например, пошив одежды, бумажных изделий, продуктов в пищу, текстиля);

- некоторых категорий работодателей, у которых есть договорные обязательства перед руководителями особых экономических зон;

- благотворительных фондов на УСНО и пр.

Взносы по пониженным ставкам такие хозяйствующие субъекты могут перечислять только до достижения лимита базы. Свыше этого лимита взносы не уплачиваются.

Рассчитывать взносы необходимо по определенному алгоритму:

- До момента, когда доход сотрудника составит 1,021 млн руб., ему начисляются пенсионные взносы в размере 22% от сумм соответствующих выплат, каждый месяц. Превышение этого значения сигнализирует, что нужно применять к указанному сотруднику ставку 10%. Если организация имеет право на пониженный тариф страховых взносов, то после достижения лимита базы она вообще не начисляет взносы по этому сотруднику.

- До момента, когда доход сотрудника составит 815,0 тыс. руб., ему начисляются взносы по соцстраху в размере 2,9% от выплат, включаемых в расчет, помесячно. Если лимит базы превышен, взносы начислять прекращают.

Схемы начисления взносов

Объектом налогообложения взносами в социальные фонды является вознаграждение наёмного персонала, начисляемое в виде заработной платы и приравненных выплат. Механизм начисления предусматривает различные ставки в зависимости от условий:

- Стандартная схема. Плательщики – юридические и физические лица, использующие наёмный труд, не имеющие льгот в силу специфики деятельности, не использующие труд иностранных высококвалифицированных специалистов. Общая тарифная ставка платежей во все обязательные страховые фонды составляет 30 % плюс индивидуальная ставка в фонд соцстраха от несчастных случаев на производстве, определяемая степенью риска производственного травматизма и составляющая от 0,2 % до 8,5 %.

-

Специфическая индивидуальная тарификация. База налогообложения – фонд оплаты труда работников, процентная ставка определяется:

- наличием льгот, понижающим установленные тарифы в связи со спецификой деятельности;

- наличием вредных и опасных условий производства, предусматривающих дополнительные страховые платежи;

- использованием труда нерезидентов, обуславливающего разницу ставок в зависимости от статуса работников.

- Взносы индивидуальных предпринимателей. Налогооблагаемая база – «личный» чистый доход субъекта предпринимательской деятельности, остающийся в распоряжении после уплаты обязательных платежей и расчёта с наёмными работниками, предусматривающий платёж «за себя» в страховые фонды, условно приравниваемый к «зарплатному».

Статус работодателя и наёмных работников, сфера экономической деятельности, режим налогообложения и условия труда – определяющие факторы для установления тарификации обязательных страховых взносов.

Лимиты

Лимиты, касающиеся годовых сумм по вознаграждениям для физических лиц, в нашей стране появились в 2011 году. Устанавливает лимиты Правительство России один раз в год. Необходимость лимитов объясняется тем, что начисляются платежи по общим тарифам не одинаково. На сегодняшний день они только повышаются. Вместе с тем, до 2015 года лимитированными были не только платежи ОПС, ОСС, ОМС, включая по больничному и материнству, а также по выплатам в ФОМС, но на сегодняшний день максимальные значения годовой оплаты в ФФОМС отменены. Лимиты на страховые взносы в 2021 году, ставки можно рассмотреть в таблице №1.

Таблица 1. Лимиты по доходам

| Период | Лимит страховых взносов | ||

| ОПС | ОСС | ОМС | |

| 2019 год | 1 150 000 руб. | 865 000 руб. | — |

| 2018 год | 1 021 000 руб. | 815 000 руб. | — |

| 2017 год | 876 000 руб. | 755 000 руб. | — |

| 2016 год | 796 000 руб. | 718 000 руб. | — |

| 2015 год | 711 000 руб. | 670 000 руб. | — |

| 2014 год | 624 000 руб. | 624 000 руб. | 624 000 руб. |

| 2013 год | 568 000 руб. | 568 000 руб. | 568 000 руб. |

| 2012 год | 512 000 руб. | 512 000 руб. | 512 000 руб. |

| 2011 год | 463 000 руб. | 463 000 руб. | 463 000 руб. |

Что стало причиной?

До 2010 года ФНС уже принимала страховые платежи. Это был единый взнос под названием ЕСН – единый социальный налог. Но его по какой-то причине сменили страховые платежи, которые перешли под юрисдикцию ФОМС, ПФР и ФСС. Передача полномочий по уплате взносов и их учету налоговикам была следствием выполнения указа президента, требовавшего укрепить платежную дисциплину. Документ, в свою очередь, появился после обнаружения низкой собираемости платежей, идущих на страхование индивидуальных предпринимателей и наемных работников.

В докладе главе нашей страны были представлены задолженности по различным бюджетным платежам. Но хуже всего дела обстояли с пенсионными сборами: долг превышает 200 млрд рублей. Взносы на «травматизм» и несчастные случаи оставили за Фондом социального страхования, потому как он с возложенными на него функциями справляется значительно лучше Пенсионного фонда.

Что такое НДФЛ

НДФЛ – это налог с доходов физических лиц. Платит его за свой счёт человек, который получил доход. В некоторых случаях, например, при продаже недвижимости и транспорта или при сдаче квартиры в аренду обязанность рассчитать и перечислить НДФЛ возлагается на само физическое лицо.

Но если речь идёт о доходах по трудовому или гражданско-правовому договору, то удержать и перечислить налог должен работодатель. В данном случае он является налоговым агентом, своего рода посредником между работником и бюджетом. Причём нарушение обязанности налогового агента наказывается так же строго, как и неуплата самого налога (штраф в размере 20% от неуплаченной суммы).

Работодатель должен выдать работнику зарплату за минусом удержанного налога, т.е. НДФЛ выплачивается не из средств организации или ИП. Этот нюанс надо обязательно учитывать при заключении договора с работником, чтобы избежать возможных споров. Ведь часто под размером заработной платы работник понимает ту сумму, которую он получит на руки. А работодатель имеет в виду размер должностного оклада до удержания НДФЛ.

Например, зарплата работницы склада составляет 30 000 рублей. Рассчитаем НДФЛ, который должен удержать работодатель: (30 000 * 13%) = 3 900 рублей. Значит, на руки работница получит только 26 100 рублей. А вот чтобы полученная ею сумма составляла 30 000 рублей, в договоре надо указать, что должностной оклад равен 34 483 рублей.

Стандартная ставка НДФЛ, который удерживается с выплат работнику, установлена в размере 13%. Надо также учитывать, что налоговый резидент РФ имеет право на вычеты, то есть уменьшение налогооблагаемого дохода.

Чаще всего работники применяют стандартный вычет на детей. Предположим, что у работницы из примера выше есть один несовершеннолетний ребенок, поэтому она имеет право на стандартный вычет в размере 1 400 рублей. Расчёт НДФЛ в этом случае производится так: (30 000 – 1 400) * 13%) = 3 718 рублей. Сумма на руки составляет 26 282 рублей, т.е. на 182 рубля больше, чем без применения стандартного вычета. Это немного, но предполагается, что с 2020 года размер стандартного вычета на первого и второго ребенка вырастет с 1 400 рублей до 2 500 рублей в месяц.

Кроме того, многие работники имеют право на социальные и имущественные вычеты, и там фигурируют намного более крупные суммы. Получить такие вычеты можно через ИФНС, или обратившись к своему работодателю. Если вычет заявлен через работодателя, то выплаченные работнику суммы не облагаются налогом на доходы, пока не будет достигнут определённый лимит. Вычеты носят заявительный характер, поэтому в каждом конкретном случае надо разбираться, есть ли у работника право на них, и как долго с его доходов не надо удерживать НДФЛ.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Тарифы страховых взносов за сотрудников в 2021 году

Ставка, по которой взносы начисляются на выплаченные сотруднику суммы, зависят от:

- от категории работодателя (имеет ли он право на льготные тарифы);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат сотруднику, начисленной в течение года.

Стандартные тарифы страховых взносов

| Вид страховых взносов | Тариф до достижения предельной базы | Тариф после превышения предельной базы |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | |

| На травматизм | 0,2 — 8,5 % |

Льготные тарифы страховых взносов

С каждым годом количество организаций и предпринимателей, которые могут применять льготные тарифы, сокращается Но в 2021 году будет несколько новых категорий: субъекты МСП, IT-компании и пр.

| Кто имеет право на льготы | Ставка тарифа, % | ||

| ОПС | ВНиМ | ОМС | |

| Тариф для субъектов МСП по выплатам сверх МРОТ | 10 | 5 | |

| IT-организации РФ, которые выполняют разработку и продажу компьютерных программ и баз данных, а также занимаются их установкой, тестированием и сопровождением | 6 | 1,5 | 0,1 |

| IT-компании | 6 | 1,5 | 0,1 |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | ||

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | ||

| Организации и ИП с выплат и вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов членам экипажей судов, зарегистрированных в Российском международном реестре судов | |||

| Организации-Сколковцы | 14 | ||

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Пониженные тарифы страховых взносов для субъектов МСП

Льготный тариф для малого и среднего предпринимательства — это специальная мера поддержки, введенная из-за коронавируса. Взносы будут меньше в два раза, но только с части выплат сотруднику, которая превышает МРОТ.

Взносы начисляются по стандартной ставке 30 % на часть выплаты за месяц, которая не превышает федеральный МРОТ — 12 792 рубля. Сниженная ставка 15 % действует только на часть сверх МРОТ.

| Вид страховых взносов | Тариф на сумму выплаты до 12 792 рублей | Тариф на сумму выплаты сверх 12 792 рублей |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | 0 % |

Обычная процентная ставка

Она применяется в стандартной своей величине, если нет оснований применять понижающие коэффициенты, предусмотренные ст. 427 Налогового кодекса (или иными положениями). Рассмотрим, сколько процентов страховых взносов берется с работодателя:

- По взносам в Пенсионный фонд на заработную плату, не превышающую расчетный максимум, – 22 %.

- По взносам сверх максимальной базовой ставки – 10 %.

- По взносам в Фонд соцстраха за работников с российским гражданством – 2,9 % (при максимуме – 755 000 рублей), за иностранных резидентов – 1,8 %.

- По взносам в Фонд медицинского страхования – 5,1 %.

В 2017 году верхний предел страховой базы составляет 876 000 рублей. Величина страховых взносов для предпринимателя без наемных работников рассчитывается так:

ПЗС = ПЗС (ПФР) + ПЗС (ФФОМС), где:

- ПЗС (ПФР) – платежи ИП в Пенсионный фонд за себя;

- ПЗС (ФФОМС) – те же платежи, только в Фонд соцстраха.

Первые определяются так:

ПЗС (ПФР) = МРОТ × 12 × 0,26 + (В – 300) × 0,01, где:

- МРОТ – 7 800 рублей (с 1 июля текущего года);

- (В-300) – годовая выручка предпринимателя, превышающая максимум в 300 000 рублей.

Взносы в Фонд страхования рассчитываются следующим образом:

ПЗС (ФФОМС) = МРОТ × 12 × 0,051.

В этом случае максимальную величину платежей за себя в ПФР определяют так:

ВЗС (ПФР) = 8 × МРОТ × 12 × 0,26.

Здесь нужно напомнить, что предприниматели не обязаны оплачивать свое обязательное страхование. В итоге получаются суммы процентов страховых взносов, которые мы представили в таблице ниже.

|

Основной тариф |

До 755 000 рублей |

30 % = 22 % (ПФР) + 2,9 % (ФСС) +5,1 % (ФФОМС) |

|

От 755 000 до 876 000 рублей |

27,1 = 22 % (ПФР) +5,1 % (ФФОМС) |

|

|

От 876 000 рублей |

15,1 % = 10 % (ПФР) +5,1 % (ФФОМС) |

Как платят льготники

Согласно Налоговому кодексу РФ, вопросы пониженных страховых взносов регулирует ст. 427. Их применяют в границах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования (п. 2 ст. 427 НК РФ).

Также учтите, что в пунктах с 4-го по 13-й этой статьи перечислены условия, выполнение которых даёт каждой льготной категории плательщиков право на пониженный тариф страховых взносов.

Традиционно, размер пониженных тарифов страховых взносов в 2020 году актуален для фирм и коммерсантов из отдельных сфер и/или обладающих определённым правовым статусом. Например, это спецрежимники из сферы IT-технологий, резиденты особых экономических зон, участники проекта «Сколково» и другие.

Далее представлена таблица пониженных тарифов страховых взносов на 2021 год для основных категорий плательщиков, которые имеют на них право в 2021 году.

| СТРАХОВАТЕЛИ | ТАРИФЫ И УСЛОВИЯ |

| Некоммерческие организации (кроме государственных/муниципальных учреждений) на УСН, ведущие деятельность в области соцобслуживания граждан, НИОКР, образования, здравоохранения, культуры и искусства, массового спорта (кроме профессионального) | В течение 2017-2024 гг.: · на ОПС – 20,0%;

· на случай ВНиМ – 0%; · на ОМС – 0%. |

| Благотворительные организации на УСН | |

| Российские организации, в сфере IT | В течение 2017-2023 гг.: · на ОПС – 8,0%;

· на ОМС – 4,0%; · на случай ВНиМ – 2,0%; · на случай временной нетрудоспособности с выплат иностранцам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов) – 1,8%. |

| Организации – участники проекта «Сколково» | В течение 10 лет с 1-го числа месяца, следующего за месяцем, в котором получен статус участника проекта: · на ОПС – 14,0%;

· на ОМС – 0%; · на случай ВНиМ – 0%. Применять льготу можно и меньше 10 лет. |

| Организации (ИП), которые получили статус участника свободной экономической зоны (СЭЗ) в Крыму и Севастополя не позднее 3-х лет с момента ее создания (не позднее 31.12.2017) | В течение 10 лет со дня получения статуса участника СЭЗ: · на ОПС – 6,0%;

· на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем включения в реестр участников СЭЗ. Тарифы применяют в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ. |

| Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили указанный статус не позднее 3-х лет со дня ее создания (кроме резидентов ТОСЭР в Дальневосточном федеральном округе). Резиденты ТОСЭР в ДФО, которые получили свой статус до 25.06.2018 включительно и не позднее 3-х лет со дня создания указанной территории (объем инвестиций – не менее 500 000 руб.)

Резиденты ТОСЭР в ДФО, которые получили свой статус с 26.06.2018 до 31.12.2025 включительно (объем инвестиций – не менее 500 000 руб.) |

Пониженные тарифы применяют исключительно в отношении физлиц, занятых на новых рабочих местах. Пониженные тарифы взносов применяют в течение 10 лет резидентства:

· на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента ТОСЭР. |

| Организации (ИП), которые получили статус резидента свободного порта Владивосток (СПВ) до 25.06.2018 включительно и не позднее 3-хх лет со дня вступления в силу Закона от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» (объем инвестиций – не менее 5 млн руб.). Организации (ИП), которые получили статус резидента СПВ с 26.06.2018 до 31.12.2025 включительно (объем инвестиций – не менее 5 млн руб.) | Пониженные тарифы применяют исключительно в отношении физлиц, занятых на новых рабочих местах. Пониженные тарифы взносов применяют в течение 10 лет с момента получения статуса резидента:

· на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента СПВ. |

| Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 включительно | В течение 7 лет с момента получения статуса резидента (предельный срок – до 31.12.2025): · на ОПС – 6,0%;

· на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 7 лет отсчитывают с 1-го числа месяца, следующего за месяцем включения в реестр резидентов ОЭЗ. |

| Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов | Все взносы – 0% |

| Российские анимационные компании |

|

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Как сэкономить на тарифе?

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Пример 1

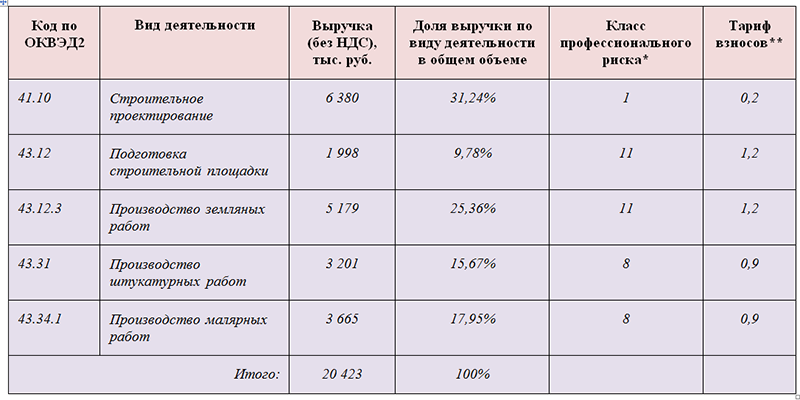

ООО «СтройПроект» получило выручку в прошлом году в следующем размере (по видам деятельности):

* Класс профессионального риска специалисты ООО «СтройПроект» взяли из приложения к приказу Минтруда от 30.12.2016 № 851н.

** Тариф взносов «на травматизм» указан в соответствии со ст. 1 закона от 22.12.2005 № 179-ФЗ.

Вывод: основной вид деятельности ООО «СтройПроект» — строительное проектирование — ОКВЭД 41.10 (наибольшая доля выручки: 31,24%). Тариф страховых взносов — 0,2.

Не позднее 15.04.2021 ООО «СтройПроект» следует отправить в ФСС необходимые бумаги для подтверждения основного вида деятельности.

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации.

Пример 2

Изменим условия примера 1: ООО «СтройПроект» не стало подтверждать основной вид деятельности.

В результате специалисты фонда самостоятельно установили тариф страхвзносов «на травматизм» для ООО «СтройПроект», выбрав максимальный тариф — 1,2.

Вывод: отсутствие в ФСС подтверждающих основной вид деятельности ООО «СтройПроект» бумаг привело к ситуации, когда фирме придется уплачивать взносы в размере, в 6 раз превышающем «подтвержденный» тариф.