Как рассчитать среднесписочную численность работников

Содержание:

- Кто обязан сдавать

- Правильный и грамотный расчет среднесписочной численности

- Сколько времени занимает декретный отпуск?

- Что скрывается под понятием “средняя численность”?

- Какие сотрудники не входят в списочный состав

- Бланк СЧР 2020 года

- Когда и куда следует подавать сведения о среднесписочной численности работников

- Количество застрахованных и ССЧ в отчете РСВ-1

- Когда используется средняя численность персонала?

- Как проводить расчет?

- Расчет трудящихся менее установленных рабочих часов работников формула ССЧ

- Представление сведений в органы статистики

- Как рассчитать

- Как производится подсчет?

- Рекомендации при составлении среднесписочной численности работников:

- Порядок расчёта среднесписочной численности работников

- Проверка базы 1С на ошибки со скидкой 50%

- Зачем рассчитывается среднесписочная численность?

- Списочная численность

Кто обязан сдавать

Название этого отчетного документа указывает на то, что сдают его только работодатели. Но это не так, что и подтвердили правоприменительные органы. Минфин в письме от 2012 года (письмо Минфина России от 17.07.2012 № 03-02-07/1-178) поясняет, что, несмотря на отсутствие персонала, надо сдавать среднесписочную численность ООО без работников в любых ситуациях. В том числе эта обязанность распространяется и на вновь созданные общества, которые еще даже не успели сформировать штат и никаких тружеников на службу не принимали. Образец отчета при открытии общества с ограниченной ответственностью выглядит несколько иначе, чем для уже работающих компаний, и заполняется по определенным правилам.

Кто обязан сдавать:

- только что зарегистрированные и организованные общества, независимо от того, имеется ли персонал;

- ИП, являющиеся работодателями;

- организации, у которых имеются сотрудники в штате, с которыми заключены трудовые договоры;

- организации, не имеющие на текущий момент сотрудников в штате.

То есть не сдавать ССЧ вправе только ИП, которые не являются работодателями.

Правильный и грамотный расчет среднесписочной численности

Предположим, вам необходимо произвести расчет численности работающих в организации за определенный период. К примеру, расчетный период – месяц.

Расчет произведем таким способом: надо будет сложить численность сотрудников за каждый день определенного месяца по списку, не забудем включить выходные, а теперь делим сумму, которая получилась, на сумму дней в данном расчетном периоде.

Исходные данные

Для правильного определения среднесписочной численности вам понадобятся данные.

Такими исходными данными вам могут послужить:

- Табель установленной формы. Очевидно, что среднесписочную нужно определять на основе списочной численности. А определить правильно численность по списку вам поможет только каждодневный строгий учет. Именно для того, чтобы безошибочно ежедневно учитывать отработанное всеми работниками и необходим такой документ, как табель.

- Производственный календарь. Из данных такого календаря вы почерпнете информацию о количестве дней в текущем месяце и т.д.

Понятие «целой единицы»

Просто учитывать работников по списку – этого мало, нужно вести учет правильно. А для этого, вы должны знать, что все работники предприятия должны проходить один раз целыми единицами, как отработавшие по факту, так и те, кто отсутствовал на работе.

Исключения

Но, из правил всегда есть исключения. В нашей теме без них не обошлось. Существуют такие работники, которых мы не должны и не будем включать в состав численности по списку. К ним нужно отнести следующих:

- работающие по совместительству, только внешнему;

- работники, принятые на работу по договорам гражданского характера;

- сотрудники, за которыми не сохраняется ЗП на время направления в другие организации;

- работники, привлеченные договорами с государственными организациями;

- работники, отправленные на учебу с получением стипендии и с отрывом от работы;

- держатели организации, только те, которым не начисляется ЗП.

Сколько времени занимает декретный отпуск?

Женщины, находящиеся в положении и имеющие официальное трудоустройство имеют право обратиться к руководителю предприятия с заявлением о предоставлении отпуска. Государство дает гарантию в предоставлении отпускного периода по беременности и родам на основании полученного сотрудницей листка нетрудоспособности.

Срок отпуска может быть разным и варьироваться от ряда обстоятельств:

- 70 дней до и после рождения ребенка;

- 70 дней до и 110-ять после рождения двух и более детей;

- 70 и 86 дней до и после появления малыша при возникновении осложнений;

- 70 и 84 дня до и после рождения детей в случае многоплодной беременности.

В период беременности, женщине выплачиваются средства за период нетрудоспособности от лица работодателя. В дальнейшем компания обращается в Фонд социального страхования и получает возмещение по данной статье расходов.

Оплата рассчитывается исходя из общего числа дней отпуска, независимо от того, сколько дней женщина использовала до появления ребенка на свет и после этого события.

Что скрывается под понятием “средняя численность”?

Это своего рода отчетность, содержащая сведения обо всех работниках организации, подаваемая в органы государственной власти для прохождения процедуры налогообложения. Информацию о составе персонала своего предприятия должен подавать каждый работодатель, имеющий работников, и каждый индивидуальный предприниматель, даже если у него вообще нет наемных рабочих.

Данные о среднем количестве сотрудников на предприятии дают предпринимателю право на следующие налоговые послабления со стороны государства:

- возможность на практике применить упрощенную процедуру обложения предприятия налогами;

- возможность отдавать в органы государственной власти статистическую отчетность в заметно упрощенном виде;

- льготы по соответствующему НДС на налог на различное имущество и по налогообложению на земельные участки, находящиеся в собственности налогоплательщика;

- определенные налоговые послабления для небольших предприятий в соответствии с практикой обложения налогами организации малого и среднего предпринимательства.

Далее очень важно запомнить всем предпринимателям-налогоплательщикам то, что вся отчетность за прошедший календарный год должна подаваться в строго отведенные сроки. На практике это до 22 января нового наступившего года

После этого срока никакие формы отчетности приниматься уже не станут. Из-за пропущенных сроков организация потеряет возможность получить значительные послабления от государства.

Чтобы правильно рассчитать среднюю численность работников, необходимо провести комплексный анализ кадровой структуры предприятия. В применяемой практике проведения такого анализа число сотрудников отдельно взятого предприятия включает в себя следующие параметры:

- среднюю списочную численность всех работников;

- среднюю численность всех работников, осуществляющих трудовую деятельность, внешние совместители;

- средняя численность всех рабочих, осуществляющих свои действия на основе трудовых договоров.

Какие сотрудники не входят в списочный состав

В списки не включаются трудящиеся, перечень которых содержится в Росстате №498. Рассмотрим представителей этого перечня:

- Сотрудники, работающие по внешнему совместительству.

- ФЛ, предоставившие однократную услугу на основании гражданско-правового соглашения (к примеру, это могут быть медицинские консультации, выступление ведущих на корпоративах, ремонт техники, осуществление экспертизы).

- Специалисты, которые работают от компании за границей.

- Специалисты, которые работают на основании специального соглашения (к примеру, таким образом могут работать военнослужащие, осужденные).

- Адвокаты.

- Сотрудники, которые направлены к другому работодателю без сохранения оклада.

- Работники, которые проходят обучение в образовательных учреждениях от компании, получают стипендию.

- Сотрудники, не появляющиеся на месте работы с первого дня найма.

Сотрудники, включаемые в список, – это специалисты, которые получают зарплату от работодателя. Если трудящийся не получает заработок, он не входит в список в период отсутствия выплат.

В каких формах статистической отчетности не указываются работники несписочного состава?

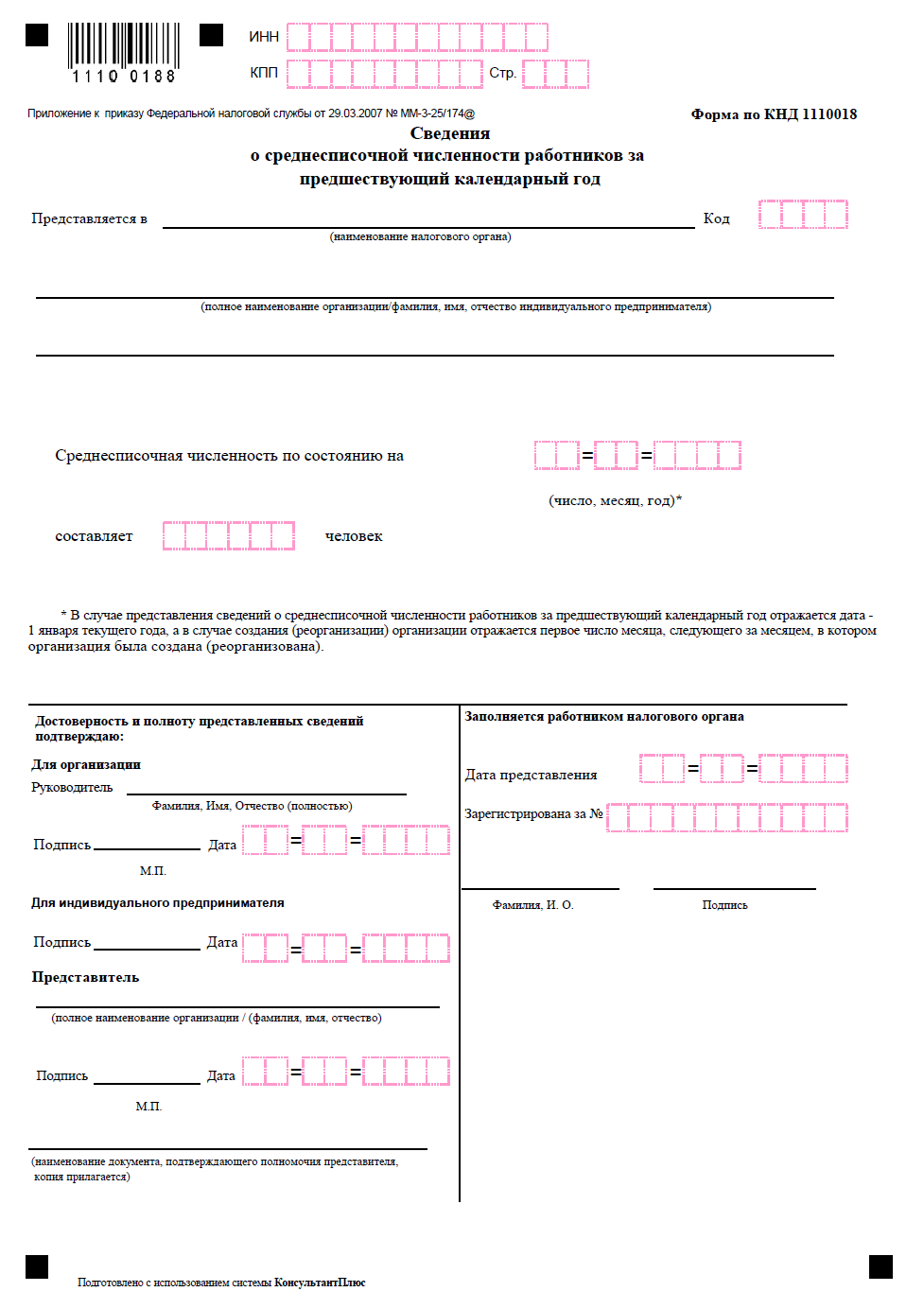

Бланк СЧР 2020 года

Бланк 2020 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска

Когда и куда следует подавать сведения о среднесписочной численности работников

Для подачи данных необходимо заполнить специальную форму, код которой КДН 1110018. В поле бланка необходимо будет заполнить все графы, кроме тех, в которых будет писать сотрудник налоговой службы. Основанием для заполнения формы является Порядок №1-Т «Сведения о численности и заработной плате работников по видам деятельности», который был утвержден Федеральной службой госстатистики от 09.10.2006 г. №56.

Документ составляется в двух экземплярах ,поскольку один хранится в налоговой службе, а второй передается владельцу предприятия или фирмы, но уже со всеми необходимыми пометками

Бланк для заполнения всегда можно взять непосредственно в налоговой службе, а можно воспользоваться специальными ресурсами и скачать в электронном виде, но необходимо обращать внимание, на то, соответствует ли он действующим нормам

Образец заполнения, как правило, прилагается. Также, в интернете можно воспользоваться сайтами, которые помогут рассчитать среднесписочное количество онлайн. Подготовленный отчет можно передать в налоговую службу и в электронном виде, но заранее лучше узнать, принимают ли они такой вариант.

Заполненный бланк передается в районное отделение налоговой службы, в которой регистрировался предприниматель.

Что касается сроков, то отчетность такого рода за год подается до двадцатого числа следующего года. Например, если необходимо сдать бланк с отчетом за 2015 год, то его принимают до двадцатого января 2016 года.

Для расчета среднесписочной численности за год, необходимо знать этот показатель конкретно за каждый месяц. Если в предприятии нет зарегистрированных рабочих, то соответственно и рассчитываемый показатель будет равняться нулю. Это также необходимо отобразить в отчете, так как было уже сказано выше, сведения подают абсолютно все предприниматели.

Количество застрахованных и ССЧ в отчете РСВ-1

В отчете РСВ-1 на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность

Здесь указывается ССЧ работников компании или ИП. Расчет производится по общим правилам, в соответствии с Указаниями.

У многих бизнесменов при заполнении отчета появляются вопросы, когда в РСВ-1 количество застрахованных лиц равно «1», а сотрудники появились только в конце года и ССЧ получается чуть больше нуля. Электронная форма отчета, как правило, не позволяет поставить 0 или дробное число в поле ССЧ, если указано наличие застрахованных лиц. Это связано с различием методик расчета численности ПФР и налоговой — налоговую интересует число людей, на которых начислялись взносы. Поэтому просто ставьте в графе «Среднесписочная численность» — «1».

Когда используется средняя численность персонала?

Компании и ИП исчисляют средний показатель в следующих ситуациях:

- Чтобы перейти на УСН и ЕНВД. Например, в ст. 346.12 НК РФ говорится, что упрощенная система недоступна для фирм и ИП, средняя численность персонала которых превышает порог 100 человек.

- Чтобы использовать патентный режим. Требования законодателей еще строже: штат предприятия не должен превышать 15-ти человек.

- Чтобы воспользоваться налоговыми льготами. Показатель прописывается в статистической форме, ежеквартально подаваемой малыми предприятиями.

До 2021 года по средней численности определялось, можно ли отнести коммерческую структуру к категории малого и среднего предпринимательства. В настоящее время за основу взят среднесписочный показатель, что позволяет причислять к субъектам МСП большее количество предприятий.

Чем отличается средняя численность от среднесписочной численности? Разница кроется в методике расчета и целях, для которых бухгалтер проводит вычисления. Второй показатель используется в ежегодной отчетности, первый необходим исключительно для малых предприятий и коммерческих структур, желающих перейти на спецрежим.

Как проводить расчет?

Расчет численности сотрудников – дело очень сложное. Обычно этим занимаются бухгалтера, которые используют наиболее удобную методику определения точного количества работников на предприятии.

Для быстрого и удобного подсчета рекомендуется делать шаг за шагом следующие действия:

- для начала проводить подсчет всех основных служащих предприятия, осуществляющих рабочую деятельность в полной мере;

- проводить подсчет всех сотрудников, осуществляющих трудовую деятельность в качестве временных, сезонных работников, нанятых на короткий срок;

- провести подсчет всех сотрудников администрации предприятия и управленческого состава.

Такая методика подсчета объясняется тем, что основную работу выполняют простые рабочие. Именно они являются первоочередной целью подсчета. Методика должна учитывать специфику трудовой деятельности работников. Рабочий процесс в производственной сфере несколько отличается от такового в торговле или в сельском хозяйстве.

К примеру, на предприятии производственной сферы численность сотрудников, работающих полный рабочий день, определяется с учетом объема работ, нормы производственной выработки и временного бюджета для отдельно взятого человека.

http:

Численность вспомогательных работников подсчитывается разными методами:

- по объему выполненных ими работ;

- по определенным нормам проведенного обслуживания тех областей, где требовались дополнительные работники, во многом так и подсчитывается нехватка рабочих кадров;

- по учету места основной работы;

- по анализу количественного норматива об обслуживании каких-либо объектов.

http:

В последнюю очередь подсчитывается администрация и управленцы. После этого нужно внимательно все суммировать и подвести итоги.

Расчет трудящихся менее установленных рабочих часов работников формула ССЧ

Порядок учета отличается от общепринятого и проходит в два этапа:

-

- Расчет общего количества человек/день происходит путем деления общей суммы человек/час за месяц на установленное определенное время труда отдельного предприятия — 8 часов:

К (чел. дн.) = Σ К (чел. ч.)/ Т (раб.)

где:

- К (чел. дн.) — итоговый показатель отработанных сотрудником человеко-дней;

- Σ К (чел. ч.) — суммарный месячный объем человек/час;

- Т (раб.) — нормированные трудовые часы;

- Вычисляют средний месячный коэффициент сотрудников с частичной занятостью в переводе на полную. Делят количество человек/день на количество трудовых дней за отчетный период:

ССЧ (неполн.) = К (чел. дн.)/ К (раб. дн.)

где:

- ССЧ (неполн.) — СЧ работающих в частичном объеме за отчетный период;

- К (чел. дн.) — показатель, полученный в предыдущих расчетах;

- К (раб. дн.) — сумма рабочих дней (по календарю) за учетный срок.

Чтобы посчитать среднесписочную численность трудящихся в частичном объеме рабочих часов сотрудников, не забывайте о таких нюансах:

- Персонал с частичной занятостью на основании существующего законодательства РФ (инвалиды) указывается в расчетах среднестатистического числа как цельная единица;

- Ведущие деятельность на предприятии часть нормированного рабочего периода по указу руководства работники вносятся в расчеты как цельная единица.

В ССЧ не учитывают персонал следующих категорий:

- Рабочая деятельность обусловливается гражданско-правовым соглашением.

- Сфера юридической защиты.

- Военнообязанные.

- Владельцы предприятия, коим не начисляется зарплата.

- Не подписавшие трудовое соглашение члены кооператива.

- Переведенные в иную организацию без сохранения зарплаты.

- Персонал, наем которого произвели на основании спецдоговора с госслужбами.

- Направленные фирмой для получения или повышения степени образования с последующей выплатой стипендии.

- Совмещающие деятельность в нескольких организациях.

Все это учитывается перед вычислением ССЧ работников за год.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 №485. В частности, этим приказом утверждены:

-

годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

-

месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

-

квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

-

средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

-

количество отработанных человеко-часов с начала года (графы 5, 6);

-

фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

-

при средней численности работников более 15 человек – ежемесячно;

-

при средней численности работников менее 15 человек – ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

-

для должностных лиц – в размере от 10 000 до 20 000 руб.;

-

для юридических лиц – в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Как рассчитать

Расчет соответствующего коэффициента подразумевает вопрос о том, кто входит в списочную численность работников. Ответ содержится в утвержденной Госкомстатом СССР 17.09.1987 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях. Согласно п.2.9 указанного документа, в списочную численность работников предприятия включаются «все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу». При этом следует понимать, что явочная и списочная численность работников являются разными величинами. Последняя включает в себя не только находящихся на рабочем месте сотрудников, но и часть персонала, не явившуюся по таким причинам, как простой, нахождение в командировке, болезнь, ежегодный отпуск и пр. Полный перечень определен п.77 Указаний, утвержденных приказом Росстата от 22.11.2017 №772.

Как производится подсчет?

Чтобы провести подсчет, необходимо воспользоваться алгоритмом, который дает возможность осуществить определение точного количества работников, осуществляющих трудовую деятельность на предприятии. В целом методика подсчета ничем особым не отличается от того, как происходит расчет среднесписочной или среднегодовой численности.

Списочная численность персонала в первую очередь рассчитывается по каждому рабочему месяцу в одном календарном году. То есть необходимо сначала посчитать количество всех сотрудников, связанных трудовыми отношениями с организацией, за каждый отдельный месяц и даже за каждую календарную неделю и день.

Это необходимо, поскольку за 1 год кадровый состав предприятия претерпевает некоторые изменения: число работников может либо увеличиваться, либо сокращаться. По этой причине и нужен детальный расчет.

В него обязательно должны включаться все категории физических лиц, кого по действующему закону должны включить в списочный состав.

Сам подсчет как общей, так и списочной численности производится на определенную дату. В других случаях можно сделать в среднем за конкретный период. В экономических подсчетах в последние годы гораздо чаще стали применяться средние показатели, то есть за определенный период трудовой деятельности предприятия.

К примеру, средний списочный состав работающей организации рассчитывается за определенный период путем элементарного сложения списочного состава работников на каждый отдельно взятый день этого периода. В расчет входят и выходные дни. Полученная сумма в итоге делится на общее число календарных дней в этом периоде.

Иной подсчет в аналогичной форме может быть произведен с использованием в качестве инструмента фактического количества времени и нормативного. Нормативное время означает, сколько положено сотруднику отработать по рабочей норме, а фактическое количество времени говорит о том, сколько сотрудник на самом деле работал. Разница часто бывает довольно ощутимой, и опять же в интересах работодателя подать всю информацию об этом в налоговую.

Приходится производить подсчет рабочего времени всех сотрудников за каждый рабочий день, поскольку время, проведенное сотрудниками на работе, часто варьируется в сторону увеличения или уменьшения.

Рекомендации при составлении среднесписочной численности работников:

Зная формулу расчета, следует обратить внимание на пару нюансов в этой процедуре:

- Необходимый показатель рассчитывают согласно установленному алгоритму, но при этом учитывают все выходные и праздничные дни. Количество сотрудников будет равно количеству, которое было зафиксировано накануне, т. е. предшествующий рабочий день.

- В учет берутся и те, кто находится в оплачиваемом отпуске, отгуле, командировке или на официальном больничном.

- Отчетный бланк может быть представлен как в электронном, так и в рукописном виде. Не допускаются какие-либо исправления или помарки.

Для подсчета отчетных данных понадобятся такие документы:

- Приказы, которые подписаны на прием или увольнение сотрудников.

- Приказы об утвержденных отпусках или переводах.

- Приказы о командировках.

- Личные карточки всех сотрудников.

- Табеля выходов.

- Расчеты по оплате труда.

- Ведомости обо всех выплатах.

Порядок расчёта среднесписочной численности работников

Необходимый для отчетности показатель рассчитывается за год работы. Формула расчета за год имеет такой вид: сумма CЧР за все месяца/12 = CЧР за год. Как видно, для конечного результата необходимо знать значения среднесписочной численности за каждый месяц в году.

Среднесписочная численность за месяц рассчитывается так: общая сумма численности по списку полностью занятых сотрудников за все календарные дни/число календарных дней рассчитываемого месяца. В учет обязательно берутся праздничные и выходные дни, при этом количество работников в эти дни будет таким же, как и рабочий день накануне. В счет берут еще и тех сотрудников, которые находятся в командировке, отпуске, больничном или отгуле.

Зная показатель за месяц по предприятию можно рассчитать не только годовое среднесписочное количество, но и за квартал. Соответственно, при расчете квартального показателя берут цифры за три учетных месяца.

На практике часто в результате получается дробное число. Поскольку это значение касается живых людей, то вполне по понятным причинам в готовый отчет никто не будет вписывать такое число. В этих ситуациях прейдет на помощь школьная программа по математике. В ход идут правила округления: если по запятой стоит цифра 5 или больше, то к целому число прибавляют единицу. Если же стоит 4 или значение меньше, то целое значение, которое получили, остается прежним.

Для удобства подсчета, сначала подсчитывают количество людей, которые отработали полный день, отдельно – неполный. Затем суммируют полученные значения и проводят дальнейшие расчеты.

Подсчитать количество сотрудников, отработавших полный рабочий день, не составляет особого труда. Иначе обстоит дело с теми, кто проработал неполный день.

Учет таких сотрудников ведется пропорционально отработанному времени. Часто количество отработанных часов и дней для таких работников может совпадать не очень удачно для дальнейших вычислений, поскольку среднесписочная численность – это целая величина. Для удобства пользуются такой формулой:

Общее количество отработанных человеко-часов за месяц / продолжительность рабочего дня / число рабочих дней по календарю в данном месяце. Полученное значение – это средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня можно высчитать, зная длительность рабочей недели. Т. е. длительность всей недели делится на количество рабочих дней.

Рассчитав, таким образом значение за каждый месяц, подсчитывают среднесписочную численность за год. Если, например, предприятие проработало неполный год, а такое часто встречается и касается сезонных фирм, то рассчитывается численность за каждый рабочий месяц, но делится полученная величина также на 12.

Проведение этих расчетов не такое уж и сложное занятие. Все загвоздка сводится к точному определению списка работников, которые будут учитываться. Вести эту отчетность может как сам предприниматель, так и бухгалтер на предприятии.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Зачем рассчитывается среднесписочная численность?

Чем отличается списочная численность от среднесписочной численности? Второй показатель имеет более широкую область применения. Его исчисление необходимо и малым компаниям, и представителям крупного бизнеса.

ССЧ считается для следующих целей:

- Подача ежегодного отчета о ССЧ в ФНС, обязательная для всех компаний и ИП с наемными сотрудниками. Крайний срок его представления – 20 января следующего года, за опоздание коммерческую структуру штрафуют на 200 руб.

- Определение права хозяйствующих субъектов представлять отчетность в фискальные органы на бумажном носителе.

- Заполнение формы 4-ФСС и расчета по страховым взносам.

- Исчисление налога на прибыль компаниями с обособленными подразделениями. Законодательство допускает распределение региональной части обязательства пропорционально ССЧ, исчисленной по «обособкам».

- Заполнение формы ПМ, которую представители малого бизнеса каждые три месяца представляют налоговикам.

- Получение освобождения от уплаты налога на прибыль. В ст. 381 НК РФ указано, что воспользоваться льготой вправе фирмы и ИП, в которых инвалиды и их представители составляют не менее 80% от показателя ССЧ.

- Определение квот по приему на работу инвалидов в соответствии с положениями 181-ФЗ.

Значение ССЧ используется для получения прав на налоговые льготы представителями определенных отраслей. Например, IT-компании могут перечислять страховые взносы по сниженным ставкам, если среднесписочное число сотрудников за год не превысит 7-ми человек.

Разница средней численности и среднесписочной численности не столь велика, как кажется на первый взгляд. Значение СЧ исчисляется на основании рассчитанного показателя ССЧ. К полученной цифре прибавляют количество внешних совместителей и физлиц, занятых по ГПБ, пользуясь теми же формулами и логикой.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.