Как рассчитать страховые взносы за работников с учётом пониженных ставок 2021

Содержание:

- Планирование

- AccountingWeb

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Тарифы страховых взносов на 2021 год

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Что не относится

- Взносы за работников

- Что такое фонд заработной платы

- Налоги для работающих пенсионеров

- Как проверить, делает ли работодатель отчисления

- ФОТ: что включает в себя

- Справка о ежемесячном

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Нужно отметить, что для любого бизнеса ФОТ – это статья расходов

Вот почему важно уделять достаточно внимания ее планированию. Фонд оплаты труда включает в себя отчисления на социальные нужды, а также на выплату зарплат и премий

Не стоит стремиться к излишнему сокращению ФОТ. Потому что отсутствие премий и прочих выплат повлечет за собой низкую мотивацию сотрудников и, как следствие, некачественное исполнение обязанностей. В конечном счете это снижает прибыль предприятия, а также его конкурентоспособность.

Фонд оплаты труда должен соответствовать интересам не только руководителей, но и наемных сотрудников. Качественно выполняя свои обязанности, квалифицированный специалист хочет получать достойное вознаграждение за собственный труд, а также иметь социальные гарантии в виде выплаты больничных, отпускных пособий и т. д.

При нехватке денежных средств рекомендуется планировать финансовую политику предприятия таким образом, чтобы сначала выполнять обязательства перед сотрудниками и только после этого высчитывать прибыль. Однако реалии таковы, что многие руководители в первую очередь заботятся о собственных доходах, позволяя себе задерживать выплату заработной платы сотрудникам.

AccountingWeb

По законодательству в состав фонда заработной платы включаются выплаты в денежной и натуральной формах.

Под заработной платой в натуральной форме понимаются полученные за выполненные работы товарно-материальные ценности.

Фонд заработной платы включает:

— оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного состава;

-оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов, простоев не по вине рабочих и др.);

-единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет, материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска и другие единовременные поощрения)

-выплаты на питание, жилье, топливо(стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания, стоимость бесплатно предоставленных работникам жилья коммунальных услуг или суммы компенсации за не предоставление их бесплатно).

Источниками образования фонда оплаты труда являются:

— Средства бюджета;

— Внебюджетные средства. Доходы предприятий получаемые от:

выпуска и реализации продукции, выполнения работ, оказания услуг;

иные, предусмотренные законодательством поступления денежных средств, предусматривающих расходы по оплате труда и материальному стимулированию работников, включая денежные средства, переданные физическими и юридическими лицами в форме дара, пожертвования.

Начисляемые работникам суммы выплат можно разделить на четыре части:

расходы на оплату труда, относимые непосредственно на издержки производства(обращения),а также на эксплуатационные расходы непромышленных хозяйств, находящихся на балансе основной деятельности организации;

расходы на оплату труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке, осуществлением капитальных вложений;

выплаты в денежной и натуральной форме за счет остающейся на предприятии части прибыли и фондов потребления;

доходы, выплачиваемые работникам по вкладам в имущество организации и ценным бумагам.

Состав первой и третьей частей определен Положением о составе затрат, включаемых в себестоимость продукции (утвержденного постановлением Кабинета Министров Азербайджанской Республики №111 от 6 августа 1996г.)

В соответствии с Положением о составе затрат в себестоимость продукции включаются основная и дополнительная заработная плата основного производственного персонала. На счетах издержек производства и обращения отражают также выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждении е по итогам работы за год, надбавки к тарифным ставкам и окладам)

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении предприятия, и другие целевые поступления, следующие выплаты работникам в денежной и натуральной форме, а также затраты связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальную помощь;

беспроцентную ссуду;

оплату дополнительно предоставляемых по коллективному договору отпусков работникам;

надбавки к пенсии, и другие надбавки, не связанные непосредственно с оплатой труда.

Единый налог на вмененный доход В соответствии с пп. 5 п. 2 ст. 346.26 НК РФ предпринимательская деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными пр … Порядок оформления операций по приобретению векселей Операции, связанные с размещением денежных средств путем приобретения векселей сторонних векселедателей, должны совершаться в простой письменной форме путем заключения договора купли-продажи с век …

Безвозмездное пользование имуществом Передача объектов основных средств в безвозмездное временное пользование другой стороне, по которой последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом но …

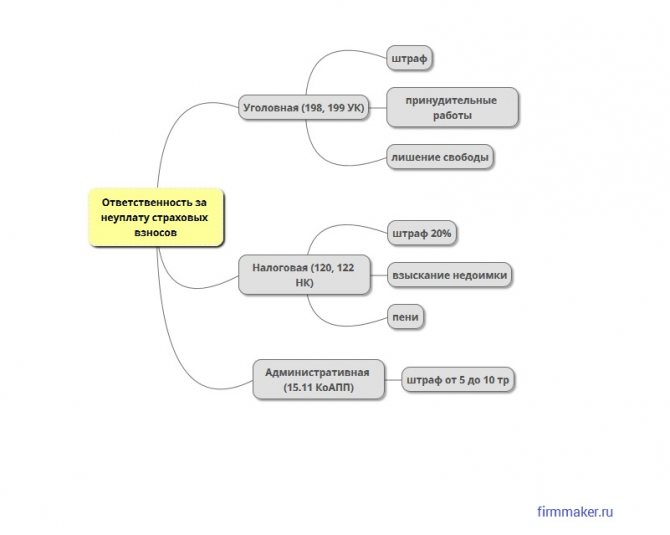

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Что не относится

Стоит отметить, что доходы, поступающие из сторонних источников, не должны учитываться при расчете. Так ФОТ не включает в себя:

- начисляемые каждый год одноразовые премии;

- расходы на оплату больничных листов, возникающие после третьего дня болезни работника;

- выплаты, перечисляемые ежемесячно родившим женщинам, до достижения ребенком возраста 1.6 года;

- все расходы, возникшие в ходе направления работника на обучение или переобучение и переданные путем безналичного расчета;

- все средства, которые были получены или потрачены из сторонних источников доходов;

- материальную помощь, которая предоставляется после письменного прошения работника;

- выплаты дивидендов работникам.

При расчете ФОТ нужно руководствоваться данными, записанными в табеле учета времени, зарплатных ведомостях и штатном расписании каждого работника. С их помощью можно рассчитать ФОТ за любой период, в том числе и за час, что особенно необходимо при наличии большого штата работников.

Взносы за работников

Страховые взносы на работников платят по другим тарифам, да и видов страхования здесь больше:

- пенсионное;

- медицинское;

- социальное на случай временной нетрудоспособности и материнства;

- социальное от несчастных случаев на производстве и профессиональных заболеваний.

Первые три вида страхования администрирует ФНС, поэтому ставки устанавливает Налоговый кодекс. Последний вид страхования контролирует ФСС, а порядок расчётов регулируется законом № 179-ФЗ от 22.12.2005.

Ставки для малых предприятий и ИП-работодателей (таблица)

| Страхование | Выплаты не более МРОТ | Выплаты свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Соответствующие изменения в тарифы взносов были внесены ещё в апреле прошлого года. А свежие новости заключаются в том, что Правительство решило не отменять пока пониженные ставки, ведь ситуация в бизнесе всё ещё очень сложная.

При этом вырос размер предельной базы для начисления взносов (постановление Правительства от 26.11.2020 № 1935):

- на ОПС – 1 465 000 рублей вместо 1 292 000 рублей;

- на ВНиМ – 966 000 рублей вместо 912 000 рублей.

Страховые взносы на определённые виды деятельности платят по особым тарифам. Все категории льготников перечислены в статье 427 НК РФ. Из новшеств можно отметить, что некоторые IT-организации выделены в отдельную категорию.

| Страхователи | ОПС | ВНиМ | ОМС |

|---|---|---|---|

| Организации на УСН, занятые в некоммерческой социально значимой и благотворительной сфере | 20% | 0% | 0% |

| IT-организации, проектирующие и разрабатывающие изделия ЭКБ, электронной (радиоэлектронной) продукции | 6% | 1,50% | 0,10% |

| ИТ-организации, разрабатывающие программы для ЭВМ, баз данных и оказывающие услуги по их разработке, адаптации, модификации. | 8% | 2% | 4% |

| Организации, производящие анимационную аудиовизуальную продукцию. | |||

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

| Резиденты территорий опережающего социально-экономического развития; свободного порта «Владивосток»; особой экономической зоны в Калининградской области | 6% | 1,50% | 0,10% |

| Участники СЭЗ на территории Республики Крым и Севастополя | |||

| Страхователи членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме занятых в нефтепереработке) | 0% | 0% | 0% |

Что касается ставок взносов на травматизм, то в 2021 году они не изменились и составляют от 0,2% до 8,5% (в зависимости от класса профессионального риска).

Все взносы за работников платят ежемесячно, не позже 15 числа месяца, следующего за отчётным. А отчитываются по ним каждый квартал по форме РСВ.

Что такое фонд заработной платы

ФЗП – это внутриорганизационный фонд, включающий в себя все выплаты, в общей сложности, связанные с оплатой труда, а также текущие социальные выплаты.

Составление выполняется на определенный период, с учетом конъюнктуры, инфляции, стоимость данного вида труда.

При этом необходимо соблюдать минимальный размер оплаты труда, установленный законодательством.

Благодаря данному фонду формируется основная часть себестоимости продукции.

В состав фонда включены:

- Заработная плата;

- Все виды премий, предназначенных для поощрения;

- Компенсации;

- Денежные затраты на обеспечение работника обедом, проживанием и прочими необходимыми условиями;

- Расходы, связанные с приобретением униформы;

- Отпускные, в том числе и за неиспользованные отпуска или вынужденные учащимся;

- Поощрительные выплаты, к примеру, за труд подростков;

- Расходы на медосмотр персонала;

- Компенсации при любых изменениях в деятельности компании;

- Добавочные выплаты за различные достижения;

- Оплата вахтовой службы;

- Компенсация при длительной неспособности работать;

- Выплаты работникам со стороны;

- Поощрение студентов на практике.

При этом нельзя учитывать:

- Целевые выплаты и премиальные из спецфондов;

- Премиальные за год;

- Материальная поддержка любых видов;

- Определенный вид надбавок к пенсионным выплатам;

- Некоторый вид компенсаций;

- Безвозмездные ссуды, оплата путевок и проездов;

- Выплата дивидендов.

Из чего складывается фонд заработной платы работников? Ответ содержится в этом видео:

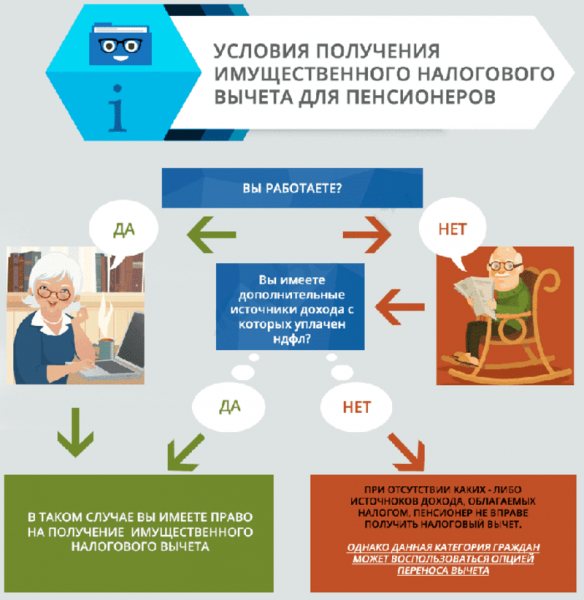

Налоги для работающих пенсионеров

Зачастую человек по достижении пенсионного возраста продолжает личную трудовую деятельность. Система расчета размера подоходного безвозмездного платежа для таких лиц меняется. Они должны в обязательном порядке выплачивать 13% НДФЛ, несмотря на собственный возраст и пенсионный статус. Часть пенсии от негосударственного пенсионного фонда также облагается налогом на прибыль физических лиц.

От имущественных выплат освобождены как работающие лица, так и вышедшие на заслуженный отдых. В том случае, если люди захотят продать или купить недвижимость, можно будет вернуть 13% от всей себестоимости. Но данной привилегией можно пользоваться лишь на один вид недвижимости.

Также есть земельные и транспортные платежи, они устанавливаются регионами самостоятельно и в индивидуальном порядке. Земляной необходимо выплачивать при покупке участка, а транспортный – при приобретении автомобиля или другого средства передвижения. Данную информацию пенсионер должен узнать в отделении Пенсионного фонда РФ по месту жительства.

Налоговые обязательства работающих граждан распространяются на:

- доходы в виде заработной платы;

- выигрыши в лотереях, дивиденды и другие выплаты;

- негосударственные пенсии (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации, );

- иные виды обязательных налогов, за исключением имущественных.

Все эти положения также регулируются Федеральным законом №166-ФЗ «О муниципальном пенсионном обеспечении в Российской Федерации».

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Справка о ежемесячном

Справка о ежемесячном ФОТ может понадобиться, если:

- производится оформление кредита;

- банк затребовал данные для подтверждения правомерности действий компании, то есть для подтверждения, что все снимаемые средства зачисляются на счет работников;

- осуществляется проверка сотрудниками ФНС или страховых фондов.

В данной справке могут быть отражены данные ФОТ не только за конкретный месяц, но и за другие периоды. Кроме этого, в ней могут быть отражены запланированные показатели. При этом единой формы данного документа не существует, что позволяет организации использовать фирменный бланк.

Примерный бланк .

Независимо от рода деятельности компании, она обязана осуществлять оплату труда работникам, занятым на производстве. ФОТ позволяет отразить все расходы компании на своих сотрудников, в том числе на заработную плату и социальные выплаты. С помощью ФОТ руководитель сможет грамотно сформировать бюджет компании, что предотвратит вероятность банкротства.