Что такое дебиторская задолженность предприятия и что она показывает?

Содержание:

- Виды

- Зачем нужен анализ кредиторских и дебиторских долгов

- Взыскание дебиторской задолженности

- 9. Отчет по дебиторской задолженности

- 10. Продажа и покупка дебиторской задолженности

- Списание дебиторской задолженности

- Авторские подходы к определению понятия дебиторская и кредиторская задолженность

- Виды кредиторской задолженности

- КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Управление дебиторской задолженностью

- Кредитная задолженность предприятия

- Как списывается кредиторская задолженность с истекшим сроком исковой давности

- Кредитная задолженность

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации). Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии. Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Авторские подходы к определению понятия дебиторская и кредиторская задолженность

Наличие дебиторской задолженности у организации свидетельствует о временном отвлечении из ее оборота средств и вызывает дополнительную потребность в определенных ресурсах, что может так же сказаться на финансовой состоянии организации. Средства в дебиторской задолженности это ненормируемые, функционирующие в сфере обращения, оборотные средства. Из-за специфики форм, скорости движения, закономерности возникновения эти оборотные средства не могут быть заранее учтены подобно нормируемым оборотным средствам. Коммерческие организации имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Рассмотрим основные подходы к определению понятия дебиторской и кредиторской задолженности, представленные различными авторами. В целом, определение понятия термина «дебиторская задолженность» не находит единого подхода ни среди российских, ни среди зарубежных авторов. Одна категория ученных, рассматривая понятие дебиторской задолженности как экономическую категорию, другие же ученные рассматривают дебиторскую задолженность как сумму долгов физических и юридических лиц, причитающаяся организации

Некоторые же авторы акцентируют внимание на природе возникновения дебиторской задолженности в результате взаимодействия компании с покупателями

Так, по мнению А.С. Жданова: «дебиторская задолженность организации – это платежи покупателей товаров, кредиторская задолженность, наоборот, задолженность самой организации поставщикам товаров и другим сторонним организациям».

Как отмечает Н.И. Яшина: «дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской».

Несколько иного мнения, отличного от мнения Н.И. Яшиной, придерживается А.А. Сандаков, он считает, что «дебиторская задолженность – это имущественные требования организации к своим должникам, которые могут быть как юридическими, так и физическими лицами».

В соответствии с положениями МСФО (IAS) 39 Финансовые инструменты: признание и оценка: «торговая дебиторская задолженность является финансовым инструментом, а соответственно её признание в балансе и последующая оценка подчиняются всем правилам, действующим для финансовых инструментов». Определение дебиторской задолженности так же дано в п. 108 МСФО (IFRS) 15 «Выручка по договорам с покупателями», в соответствии с которым «дебиторская задолженность представляет собой безусловное право компании на возмещение от покупателя».

Отслеживать

действительный уровень текущей платежеспособности коммерческой организации

помогает информация о движении денежных потоков, данная информация является показателем,

отражающим и реальное финансовое состояние хозяйствующего субъекта.

Вне зависимости от

формы собственности и направлений деятельности в каждой организации,

несомненно, имеется и будет иметься различная дебиторская задолженность, и

исходя различных систем ее классификации она может быть допустимой,

обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о

недостатках в финансово — хозяйственной деятельности компании.

По мнению Н.М. Дементьевой «под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки. В ее состав входят краткосрочные и долгосрочные кредиты банков, краткосрочные текущие обязательства».

Согласно мнению А.С. Жданова «кредиторская задолженность – это долги к уплате, которые возникают, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги)».

Экономическая суть кредиторской задолженности такова, что это не только доля финансов предприятия, а именно денежных средств, но также материальные и товарные ценности. Правовым языком, кредиторская задолженность – это некая доля того имущества, которой владеет организация, и при этом эта часть является сущностью правовых обязательств каждой из сторон в задолженности, а именно должника и кредитора.

Виды кредиторской задолженности

Говоря о составе кредиторской задолженности, нужно понимать, что она определяется абсолютными суммами каждого вида задолженности. Ну а если говорить о структуре задолженности, то здесь главными будут удельные весы отдельных видов задолженности.

Итак, поговорим о том, что именно характеризует кредиторский долг и на какие классификации его можно разделить. Это:

- Изначальный долг, имеющийся у компании перед организациями, поставляющими услуги, а также организациями, поставляющими товар. Задолженность может образовываться за поступившие, но не возвращенные в денежном эквивалете материальные ценности.

- Долг, который начислен предприятию перед персоналом организации. То есть у компании имеются долги непосредственно перед работниками компании.

- Задолженность, образовавшаяся у субъекта перед внебюджетными государственными фондами. То есть он возникает по взносам на обязательное страхование, по страховым платежам и так далее.

- Субъект должен бюджету. То есть им не были внесены вовремя необходимые суммы по платежам в бюджет.

- Задолженность, имеющаяся по авансам. То есть долг имеется по авансам, которые были получены предприятием под предстоящую поставку определенных услуг или товаров.

- Долг, имеющийся перед другими кредиторами. Сюда подходит множество пунктов начиная с долгов по начисленным штрафам и заканчивая задолженностью перед подотчетными лицами.

В каких случаях предприятие может влезть в «долговую яму»? Здесь возможны два варианта:

- в том случае, если предприятие не выполняет свои обязательства вовремя, постоянно просрочивая платежи.

- если долг появляется благодаря существующей системе расчетов, то есть тот срок, который выделен для оплаты, не совпадает с тем сроком, когда оплата была начислена.

Формула

Для того чтобы более углубленно проанализировать кредиторские долги, имеет смысл рассмотреть тот остаток, который образовался у вас на конец месяца. Разберитесь, какие именно платежи не были погашены вовремя и почему так произошло. Это поможет вам проанализировать ситуацию и в следующем месяце «свести концы с концами».

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

|

Таблица 1. Классификация дебиторской и кредиторской задолженности |

||

|

Классификация задолженности |

Вид задолженности |

Признаки |

|

Дебиторская и кредиторская задолженность |

||

|

По срокам погашения |

Текущая (нормальная) |

Срок оплаты по договору еще не наступил |

|

Просроченная |

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок |

|

|

Безнадежная (нереальная ко взысканию) |

Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника |

|

|

По срокам оплаты |

Краткосрочная |

Оплата предусмотрена в течение года |

|

Долгосрочная |

Срок оплаты — более года |

|

|

Кредиторская задолженность |

||

|

По степени срочности оплаты |

Срочная |

Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

|

Текущая |

Платежи за полученные товары (работы, услуги), погашение кредитов |

|

|

По содержанию |

По приобретению товаров, работ, услуг |

Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

|

По полученным кредитам и займам |

Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту |

|

|

По выплате заработной платы |

Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты |

|

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды |

|

|

По авансам, полученным от покупателей |

Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям |

|

|

Дебиторская задолженность |

||

|

По срокам погашения |

Сомнительная |

Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

|

По содержанию |

По отгрузке товаров, работ, услуг |

Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

|

По авансам, оплаченным поставщикам в счет предстоящих поставок |

Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика |

|

|

По вкладам учредителей в уставной капитал |

Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал |

|

|

По выданным сотрудникам подотчетным суммам |

Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета |

|

|

По кредитам, выданным сотрудникам |

Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Управление дебиторской задолженностью

Чрезмерно высокая сумма дебиторской задолженности может, как снежный ком, наращивать проблемы предприятия (фирмы или ИП) в финансовой сфере: недостаток оборотных средств покрывается кредитными деньгами.

Для их возврата берется еще один, больший по сумме кредит и т.д., пока не возникает точка невозврата — банкротство

Поэтому очень важно управлять своими активами, временно предоставленными другим организациям

Работа в этом направлении начинается с анализа дебиторки: кто должен, на какой срок сорваны платежи, почему возникли. Затем разрабатывается план по взысканию задолженности. Это может быть работа в юридической плоскости, когда долги фиксируются на определенную дату, и расписывается порядок их возврата:

- составляется график погашения задолженности;

- рассматриваются варианты бартера;

- выявляются фирмы и предприятия, которые сами должны нашему дебитору, в результате чего составляются договора перевода долга.

Задолженность просто продается коллекторам или заинтересованным в такой операции организациям. Последний, самый жесткий вариант возврата долга, — хозяйственный суд, т.е. подача искового заявления о принудительном взыскании задолженности.

Но это аварийный вариант работы с дебиторкой. Процесс должен быть постоянный, на плановой основе и не допускать возникновения критических ситуаций. Для этого необходимо:

- обеспечивать юридическое сопровождение всех сделок — без договора поставки или покупки не вступать в хозяйственные отношения с другими субъектами хохяйствования;

- перед заключением договора тщательно проверять финансовое состояние контрагента;

- иметь финансовое обеспечение дебиторки (после поставки продукции у предприятия должны остаться оборотные средства в сумме, достаточной для нормального функционирования);

- тщательный учет и контроль задолженности — на каждого должника открывается отдельный счет;

- работа по взысканию просроченной задолженности должна начинаться на следующий, по истечении срока, день;

- претензионная работа с недобросовестными должниками — предъявлять штрафы, пени и т.д.

Кредитная задолженность предприятия

Компании, в отличие от частных лиц, не просто могут иметь, а всегда имеют обязательства по кредитам. Задолженность по кредитным платежам на предприятии часто считают одной из составляющих кредиторской задолженности, в балансе она отражается отдельной строкой «кредиты и займы».

Кредитная задолженность юридических лиц также делится на долгосрочную и краткосрочную. Учет ведется по каждому полученному кредиту отдельно. Отличия учета кредитных обязательств по РСБУ и МСФО представлены в таблице.

| Показатель | МСФО | РСБУ |

| Отражение в учете при получении | По фактической стоимости | По справедливой стоимости |

| Что включается в состав расходов | Проценты кредитору, информационные и консультационные услуги, экспертиза договора кредитования | Те же расходы, что в РСБУ + курсовые разницы по кредитам в зарубежной валюте + платежи по финансовой аренде |

| Признание дополнительных расходов | Единовременно, в момент совершение операции, или равномерно в течение всего срока действия кредита | Только равномерно в период всего срока действия договора кредитования |

| Отражение в балансе | В пассиве в разделе долгосрочные или краткосрочные обязательства, в зависимости от срока погашения |

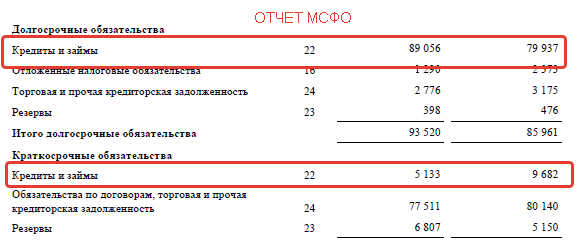

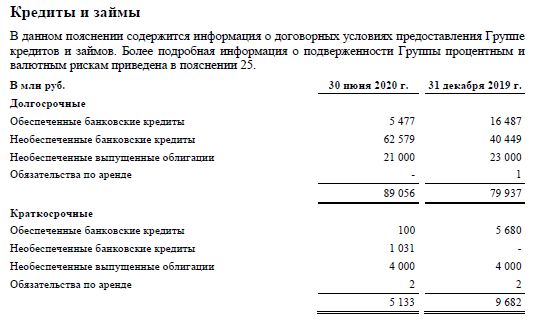

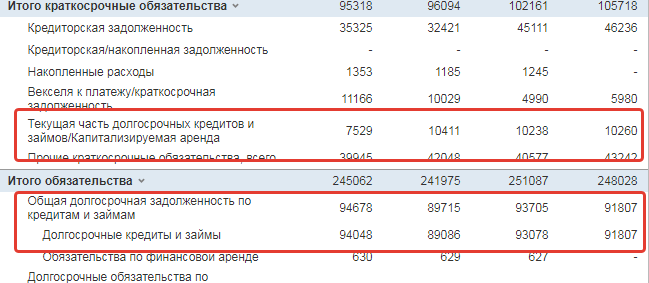

Различные принципы признания задолженности по кредитным платежам приводят к тому, что в балансе по РСБУ и МСФО отражаются разные суммы. Для примера рассмотрим баланс ПАО «ЛСР».

В отчете МСФО все суммы указываются в млн. руб., а в РСБУ в тыс. руб.

В отчетности РСБУ сразу же проводится построчная расшифровка состава кредитной задолженности. По МСФО расшифровка содержится в пояснительной записке к балансу:

Зарубежные компании сдают отчеты только в соответствии с МСФО, но они также отражают данные по кредитам в пассиве баланса. Для примера возьмем отчет Apple.

Та часть кредитной задолженности, которая должна быть оплачена в текущем отчетном периоде, переносится в раздел краткосрочных обязательств.

Анализ кредитной задолженности

Задолженность по кредитным платежам всегда увеличивает финансовую нагрузку на предприятие, т.к. является пассивом, т.е. долгом. И компания должна искать финансы для возврата не только полученных в долг средств, но и процентов за их использование.

С другой стороны, предприятия берут кредиты для развития, расширения бизнеса или приобретения дорогостоящего оборудования, которые являются активом и способны принести компании прибыль в будущем. Поэтому при расчете потребности в заемных средствах следует тщательно анализировать финансовые возможности организации и вероятность погашения.

Чтобы решить, нужен предприятию еще один кредит или нет, следует посчитать коэффициент покрытия процентов (КПП).

КПП = EBIT / % к уплате

Значения для расчета берутся из отчета о финансовых результатах по РСБУ. Чтобы посчитать EBIT (прибыль компании до вычета налогов и процентов к уплате), нужно сложить прибыль до налогообложения и % к уплате.

Для ПАО «ЛСР» КПП=(-35 169-2 969 012)/2 969 012=-1,01.

Коэффициент отражает, во сколько раз прибыль до налогообложения покрывает расходы по уплате процентов. Чем выше полученное значение, тем лучше финансовое положение предприятия. Если коэффициент менее 1,5 – это тревожный сигнал, свидетельствующий о том, что компании сложно исполнять долговые обязательства. Показатель менее 1 – приток денег в компанию недостаточен для обслуживания задолженности по кредитным платежам.

ПАО «ЛСР» за отчетный период по отчету РСБУ сработала в убыток, т.е. компания на данный момент не может погашать кредитную задолженность банку. По данным МСФО у предприятия прибыль, но она меньше процентных расходов, поэтому компания не способна исполнять свои долговые обязательства.

Как списывается кредиторская задолженность с истекшим сроком исковой давности

Сущность и последовательность данной процедуры практически не отличается от вышеописанной. Предъявлен подобный регламент выявления, принятия и списания. Разница только в счетах бухгалтерского плана, используемых в проводке:

ДТ 60, 62, 70, 71, 73, 76 КТ 91.3.

Организация должна проводить процедуру инвентаризации расчетов с контрагентами каждый год перед сдачей отчета. Несоблюдение этого требования не является поводом для невключения суммы истекшей задолженности в отчетность. Если при этом уменьшается налогооблагаемая база, на компанию могут быть наложены санкционные меры.

Кредитная задолженность

Кредитная задолженность – это обязательства юридического или физического лица по выплате кредита. Она возникает на основании договора кредитования, в котором участвуют две стороны:

- кредитор – банк или иная кредитно-финансовая организация, выдающая кредит

- заемщик – физическое или юридическое лицо, получающее кредит

Кредитные долги классифицируются по ряду признаков:

Кредитную задолженность считают краткосрочной, если срок ее погашения ограничен 12 месяцами. Если период действия договора кредитования свыше года – это долгосрочные долги.

Текущей является нормальная задолженность, срок оплаты которой еще не наступил. Просроченной – срок погашения которой уже пропущен.

Если при оформлении кредита заемщик предоставил кредитору какой-либо объект движимого или недвижимого имущества в качестве залога, т.е. гарантии возвратности, такая задолженность считается долгом с обеспечением. Если клиент не будет погашать ее, банк сможет забрать предмет залога в свою собственность и реализовать его, а деньги направить на погашение задолженности по кредитным платежам.

В противном случае кредитная задолженность считается без обеспечения. В случае просрочек по оплате банк сможет вернуть ее только в судебном порядке.

Предметом залога, как правило, являются материальные ценности пригодные для реализации – здания, сооружения, жилплощадь, коммерческие помещения, автомобиль, производственное оборудование и т.д.

Интересный факт. В России 4 сентября 2020 г. был впервые выдан кредит, обеспечением по которому выступал нематериальный актив – объект интеллектуальной собственности. В лице кредитора выступал МСП Банк, а в лице заемщика – ООО «ЭнергоЭлемент». Объектом залога стали 2 патента – на литий-ионную батарею и зарядное устройство к ней. Сумма займа составила более 4 миллионов рублей.

Если заемщиком является юридическое лицо, кредитная задолженность считается коммерческой. А если физ. лицо – потребительской.

Надежным клиентам кредитно-финансовые организации предлагают воспользоваться такой услугой, как овердрафт. Если у физ. или юр. лица недостаточно собственных средств на счете, он может частично расплатиться за покупки деньгами банка — фактически это обычный кредит, но предоставляемый автоматически. При возврате долга за пользование заемными средствами необходимо будет уплатить проценты кредитору.

Рисунок выше показывает изменение средневзвешенной ставки по кредитам в сравнении с ключевой ставкой с момента появления последней (сентябрь 2013). Видно, что например верхняя кривая по кредитам до 1 года очень сильно коррелирует с ключевой ставкой: снижение последней с максимума в конце 2014 г. привело к аналогичному понижению кредитной ставки. Т.е. в абсолютной шкале банковский кредит дешевел.

При этом разрыв между синей и черной кривой был максимален в начале графика, составляя чуть менее 20%, и впоследствии также снижался, выйдя к 2020 году на уровень около или даже менее 10%. Тем не менее в начале 2020 г. просроченный долг россиян только по кредитным картам оказался на уровне 125 млрд. рублей, а общая задолженность перед банками и МФО к середине года и вовсе составила почти 20 трлн. р., не считая валютных займов. Средний прирост за последние 10 лет был около 20% в год.

Каким будет разрыв между процентной и кредитной ставкой в будущем? Трудно сказать, но рассчитывать на постоянно улучшающиеся условия кредитования не стоит – хотя бы потому, что ставка от ЦБ на дату статьи обновила исторический минимум и находится не так далеко от европейского нуля. С другой стороны, банки всегда пытаются максимизировать прибыль. Это косвенно подтверждают и проценты по кредитной карте, о которых мы поговорим ниже.