Какие формы отчетности сдавать по страховым взносам

Содержание:

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Куда отправлять «несчастные» взносы

- Сколько должны платить ИП за себя

- Куда следует уплачивать взносы на ОПС, ОМС и ОСС

- Особенности расчетов для ИП

- Корректировка показателей при выявлении ошибки

- Оплата налогов ФНС через Сбербанк Онлайн

- Страховые взносы: суть, виды, на что начисляются

- Изменение размера тарифов

- Перемены, связанные с отсрочками и контрольными проверками

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Куда отправлять «несчастные» взносы

Куда платить страховые взносы в 2021 году, если они относятся к категории «несчастных»? По-прежнему в соцстрах, указывая его реквизиты в полях платежного документа, предназначенных для данных получателя. Прежним останется и КБК, используемый для такого платежа (39310202050071000160).

Помимо обязательных «несчастных» взносов, уплачиваемых с выплат работникам, в соцстрах могут делаться и добровольные платежи. Они возникают у ИП, вообще-то не обязанного делать подобные перечисления, но самостоятельно заключившего добровольный договор страхования с фондом. КБК для таких платежей — 39311706020076000180.

Подробнее обо всех применяемых с 2021 года КБК читайте здесь.

Сколько должны платить ИП за себя

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса. Формула расчёта этих сумм по сравнению с прошлыми годами изменилась. Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост — с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к маю 2018 года. Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

- на обязательное пенсионное страхование — 26 545 рублей;

- на обязательное медицинское страхование — 5 840 рублей.

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей, что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита. Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%. Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

|

Вид страхования |

Медицинское |

Пенсионное при доходах до 300 тысяч |

Пенсионное при доходах свыше 300 тысяч |

|---|---|---|---|

|

Сумма |

5 840 рублей |

26 545 рублей |

дополнительно 1% от доходов свыше 300 000 рублей , но не более 212 360 рублей всего на ОПС |

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже — до 1 июля 2019 года, а не до 1 апреля, как было раньше.

Рассмотрим на примере, как рассчитать страховые взносы с 2018 года предпринимателя за себя.

ИП Сергиенко А.М. получил в 2018 году доход в 1,3 млн рублей. Дополнительный взнос на пенсионное страхование составит ((1 300 000 – 300 000) * 1%) = 10 000 рублей. То есть, всего ИП Сергиенко А.М. должен заплатить за себя при таком доходе 42 385 рублей. При этом, фиксированная сумма в 32 385 рублей должна быть перечислена не позже 31.12.18, а 10 000 рублей могут быть уплачены как в 2018 году, так и до 01.07.19 года.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Куда следует уплачивать взносы на ОПС, ОМС и ОСС

Законодательные новшества в страховых взносах, вступившие в силу с 2017 года, привели к замене инстанции, осуществляющей функции администратора этих платежей. Такой инстанцией для большей части взносов стала налоговая служба, начавшая контролировать платежи, предназначенные:

- для ФСС в части больничных и материнства;

- ПФР и ФОМС, в т. ч. оплачиваемые ИП за себя.

Все положения, отражающие особенности применения таких платежей, как страховые взносы, с 2021 года стала регулировать особая глава НК РФ.

Попав в НК РФ, страховые взносы начали подчиняться всем его правилам, т. е. оказались приравненными к бюджетным платежам, уплачиваемым в особом порядке, который касается не только правил оформления платежных документов, но и реквизитов для перечисления.

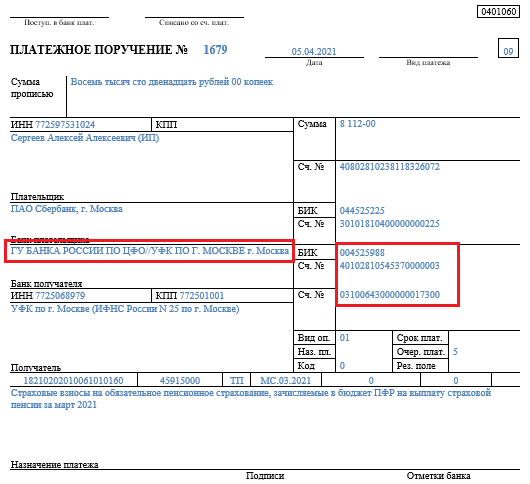

Обратите внимание! С 01.01.2021 изменились реквизиты Казначейства для уплаты налоговых платежей. Но с 01.01 по 30.04.2021 действует переходный период и платежи проходят как на новые реквизы, так и на старые

С 01.05.2021 года нужно указывать только новые реквизиты. Иначе — платеж попадет в невыясненные. Подробности см. здесь.

С учетом вышесказанного, т.к. страховые взносы перечисляются в ФНС, получателем с 01.05.2021 года также остается ФНС. То есть платежное поручение на уплату страхвзносов будет выглядеть следующим образом

Красным выделены новые реквизиты ФНС по г. Москва, на которые должен поступить платеж после 01.05.2021.

О том, каким образом оказались разграниченными функции налоговых органов и фондов в части взносов, попавших под контроль ИФНС, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС». Куда платят страховые взносы в 2021 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц

ИП уплачивают взносы за себя и за сотрудников по месту жительства

Куда платят страховые взносы в 2021 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц. ИП уплачивают взносы за себя и за сотрудников по месту жительства.

Платежные документы, как и раньше, оформляются раздельно в отношении оплаты, предназначенной для каждого из фондов, но в соответствии с требованиями, действительными для налоговых платежей.

В то же время есть взносы, которых не коснулись изменения-2017. Это так называемые «несчастные» взносы, связанные со страхованием по профессиональному травматизму. Они по-прежнему подчиняются нормам закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ, и их куратором остался ФСС. Куда платящим страховые взносы в 2021 году перечислять такие платежи? Ответ очевиден: как и раньше — в соцстрах по месту регистрации страхователя, которым может оказаться и его обособленное подразделение.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Корректировка показателей при выявлении ошибки

При подаче уточненного расчета учитывается наличие ошибок по разделу 3. Данные о движении взносов складываются из величин сумм каждого сотрудника, поэтому причина ошибочных данных может быть в персональных показателях. Если неверные данные отсутствуют в сведениях о сотрудниках, раздел 3 не представляется. Остальные разделы, даже при отсутствии ошибок, подаются в уточненном расчете.

Номер корректировки проставляется нарастающим показателем с учетом ранее представленных уточнений. Представление уточненных данных производится по месту учета предприятия.

Если обособленная структура организации в течение расчетного периода сменила место расположения, зарегистрировав изменение адреса в установленном порядке, расчет представляется по новому месту расположения. Данные подтверждать не требуется, сведения об изменении данных передаются территориальными отделениями ИФНС. В расчете указывается новый КПП, присвоенный ИФНС обособленному подразделению.

Действительный государственный советник РФ 2 класса Н.С.Завилова.

Оплата налогов ФНС через Сбербанк Онлайн

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей, которые указаны выше и выделены желтым цветом.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН

Обратите внимание , что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2021 года и этот момент контролируют

И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными

Итак, Альфа-банк как и многие другие банки предоставляет для ИП расчётно-кассовое обсуживание (РКО). Причём имеет весьма конкурентные условия в сравнении с остальными банками. Подробно рассмотрим, как оплатить взносы ИП через интернет-банк Альфа-Бизнес.

1. Одинаковая для всех часть. Представляет собой отчисления на обязательное пенсионное страхование (ОПС) в размере 26 545 руб. и отчисления на обязательное медицинское страхование (ОМС) — ещё 5 840 руб. Таким образом, всего индивидуальный предприниматель в срок до 31 декабря должен заплатить 32 385 р.

Страховые взносы: суть, виды, на что начисляются

Страховые взносы — это обязательные платежи, уплачиваемые компанией или ИП за сотрудников, привлечённых по трудовому/гражданско-трудовому договору. Что касается самих предпринимателей, то они платят ещё и страховые взносы «за себя».

Рассказываем о сути и видах страховых взносов, а также о том, на какие выплаты они начисляются.

Суть страховых взносов

Плательщик уплачивает страховые взносы. Затем, когда наступает страховой случай, он получает от фонда выплаты, предусмотренные законодательством. Это может быть, к примеру, пенсия или пособие по больничному.

Виды страховых взносов

- Пенсионные взносы. Они, в свою очередь, делятся на страховую пенсию и взносы на накопительную пенсию.

- Медицинские взносы.

- Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. Из них ФСС затем выплачивает декретные пособия и пособия по больничным листам.

- Взносы по страхованию от несчастных случаев на производстве и профзаболеваний (так называемые взносы «на травматизм»).

Первые три вида регулируются главой 34 НК РФ. Последний вид – Федеральным законом от 24.07.98 № 125-ФЗ и Федеральным законом от 22.12.05 № 179-ФЗ.

Страховые взносы должны платить:

- организации, ИП и физлица, начисляющие заработную плату своим работникам или же выплачивающие денежное вознаграждение подрядчикам-физлицам;

- ИП и самозанятые лица «за себя».

Часто бывает такое, что одно и то же лицо попадает под оба пункта. В таком случае страховые взносы должны быть уплачены по каждому пункту. Например, ИП, у которого есть наёмные работники, платит страховые взносы и за работников, и за себя.

Страховые взносы начисляются на:

- выплаты сотрудникам. Сюда относятся, в первую очередь, заработные платы, премии, отпускные и компенсации за неиспользованный отпуск, которые были начислены работнику его работодателем в рамках трудового договора.

- выплаты подрядчикам. Это выплаты, сделанные в рамках авторского или другого гражданско-правового договора физлицам, которые не состоят в штате.

Но забывайте про исключения: страховые взносы не нужно платить за подрядчика, который является ИП и поэтому сам платит взносы за себя. Помимо этого, взносы не начисляются на суммы, выплаченные гражданину за его имущество либо аренду этого имущества (к примеру, за аренду личного автомобиля работника). Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по любым гражданско-правовым договорам (включая авторские и договоры подряда).

Взносы по страхованию от несчастных случаев на производстве могут начисляться с выплат по гражданско-правовым договорам только в том случае, если уплата этих взносов оговорена в самом договоре.

Что касается иностранцев и лиц без гражданства, которые получают доход в рамках трудового либо гражданско-правового договора, то в уплате страховых взносов за них есть некоторые особенности.

Страховые взносы за иностранцев

1. Если иностранец постоянно или временно проживает в РФ:

2. Если иностранец пребывает в РФ временно:

3. Страховые взносы не начисляются, если иностранец работает в зарубежном филиале российской компании либо выполняет работы/оказывает услуги из-за рубежа в рамках договора подряда.

На что страховые взносы не начисляются

Есть закрытый перечень выплат, не облагающихся ни пенсионными, ни медицинскими взносами, а также взносами на случай временной нетрудоспособности и в связи с материнством. Сюда относится, например, пособие по листкам нетрудоспособности, а также все виды установленных законом компенсаций, суточные, полученные во время командировки и другие. С полным списком можно ознакомиться в статье 422 Налогового Кодекса.

Помимо этого перечня, есть также перечень выплат, которые освобождены от взносов «на травматизм» (ст. 20.2 Закона № 125-ФЗ). Он почти полностью совпадает с перечнем, принятым для всех остальных взносов.

Стоит отметить, что на практике довольно часто возникают споры из-за выплат, которые не перечислены в упомянутых выше перечнях, но при этом не связаны напрямую с трудовыми обязанностями. К примеру, премия в честь юбилея сотрудника или стоимость путёвки, оплаченной работодателем.

Страхователи придерживаются позиции, что взносы на такие выплаты начислять не надо. Но сотрудники налоговой и фондов с этим не согласны. Зачастую такие споры заканчиваются в суде, и судебная практика по таким случаям довольно противоречива.

О том, когда и как платить взносы, как рассчитать базу для начисления взносов, и о прочих вопросах, касающихся уплаты страховых взносов, мы напишем в отдельной статье. Не пропустите!

Источник

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Внимание! Данная льгота существовала до 2020 года, когда ее отказались продлевать. Теперь эта льготная категория плательщиков не пользуется никакими льготами и обязана уплачивать за своих сотрудников полный размер взносов — 30%

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2020 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

|

8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения |

20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ | |||

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ | |||

| Организации со статусом резидента особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № -ФЗ | |||

| Российские организации, которые производят и реализуют произведенную ими анимационную аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 |

Федеральный закон от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Федеральный закон от 29.12.2014 N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

Федеральный закон от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток»

Федеральный закон от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.