Что такое накопительно ипотечная система жилищного обеспечения военнослужащих (нис) в 2021 году

Содержание:

- Порядок оформления военной ипотеки

- Приватизация военного жилья через суд

- Прекращение военной ипотеки

- Что происходит с ипотекой после окончания службы?

- Часто задаваемые вопросы про ипотеку для военнослужащих

- Распространенные проблемы с военной ипотекой

- Варианты использования денег

- Изменения в военной ипотеке в 2017

- Военная ипотека для сотрудников Росгвардии

- Основания ипотечного кредитования

- Как оформить приватизацию квартиры военнослужащим

- Что это такое

- Использование накоплений

Порядок оформления военной ипотеки

Через 3 года накоплениями можно воспользоваться для приобретения ипотечного жилья. Но, если у военного с семьей есть, где проживать, можно продолжить накопление средств на счете. Это позволит в дальнейшем приобрести более дорогую квартиру с большей жилой площадью.

Получение свидетельства о праве военнослужащего на ЦЖЗ

Данным документом подтверждается право военнослужащего на получение военной ипотеки с государственной поддержкой.

Чтобы получить такое свидетельство, военный подает соответствующий рапорт командиру части. Далее заявка рассматривается вышестоящими инстанциями – РУЖО, МО, Росвоенипотека. Последняя организация непосредственно оформляет и выдает данный документ.

Данная процедура может занимать от нескольких месяцев до полугода. После регистрации документ считается действительным в течение 6 месяцев.

Выбор жилой недвижимости

При выборе объекта недвижимости необходимо ориентироваться на имеющиеся денежные средства: накопления на счете НИС, собственные финансы, наличие материнского капитала. От этого также будет зависеть и максимальная сумма кредитования.

Как минимум, имеющейся суммы денег должно быть достаточно для внесения первоначального взноса за приобретаемое жилье.

Выбор финансово-кредитной организации

Чаще всего заемщики выбирают тот банк, который готов предоставить в кредит большую сумму. Соответственно по ней они ориентируются, какое они могут позволить купить жилье.

Каждое финансовое учреждение рассчитывает максимальную сумму ипотечного кредитования самостоятельно, учитывая различные факторы. Например, чем меньше военнослужащему остается служить до выхода на пенсию, тем на меньшую сумму кредита он может рассчитывать.

Условия кредитования по военной ипотеке банковские учреждения разрабатывают на основании того, что погашать долг за потенциального заемщика будет государство, при этом установленный период времени и определенными платежами. Обязательно берется в расчет и ежегодная индексация государственных субсидий.

Страхование залогового имущества

Страхование приобретаемой жилой недвижимости – это обязательная процедура по всем ипотечным программам. При этом страховку заемщик оплачивает за счет собственных денежных средств. Государственные выплаты можно использовать только на первичный взнос и для погашения кредитной задолженности перед банком-кредитором.

Страховые выплаты ежегодно будут обходиться заемщику примерно в 5-6 тыс. руб. Также некоторые финансовые учреждения навязывают ипотечным клиентам добровольное страхование жизни и здоровья. Военнослужащие смело могут отказываться от этого вида страхового полиса, т.к. они уже застрахованы государством и их отказ никак не отразится на процентной ставке по льготной ипотеке.

Приватизация военного жилья через суд

Существуют препятствия, которые мешают это сделать в обычном порядке. Дело в том, что при передаче недвижимости офицеру, МО РФ не наделяет его правом распоряжения ею, а заключает с ним договор социального найма, как было указано выше.

Этот вид жилья часто не поставлен на кадастровый либо технический учет или вообще не оформлен на военного, проживающего в ней.

Законодательно не установлен алгоритм, который бы регулировал передачу жилого помещения с баланса МО РФ в частную собственность человека, хотя федеральные законы не запрещают это делать.

Поэтому здесь необходимо судебное решение. Военнослужащему следует быть готовым обратиться с заявлением в суд.

Рассмотрим порядок действий, который следует соблюсти, чтобы достичь цели.

В какой суд обратиться

Данные дела принимают к рассмотрению в городских судах (по мету проживания истца) либо судами в военных городках (гарнизонах) и судейскими коллегиями при МО РФ

Важно, чтобы был письменный отказ от руководства военного ведомства

Весь процесс представляет собой несколько этапов:

- Предварительная подготовка необходимых документов.

- Уплата государственной пошлины.

- Составление и подача иска.

- Обязательное участие в судебных заседаниях, дача пояснений и изложение аргументов.

- Вынесение решения по делу.

Рассмотрение дела обычно затягивается на несколько месяцев. Однако шансы на успех немалые, учитывая массу положительных прецедентов в российских судах.

Необходимые документы

Они подготавливаются заранее, чтобы сэкономить время. Рекомендуется снять с них ксерокопии и подать вместе с оригиналами. Предварительно их необходимо сверить и удостовериться в правильности их заполнения.

Перечень включает в себя следующие документы:

- договор социального найма (при наличии);

- справка о составе семьи;

- официальная отказ МО РФ в приватизации жилплощади;

- квитанция об уплате государственной пошлины.

Уплата госпошлины в сумме 300 рублей производится до подачи иска, в любом отделении банка, главное иметь реквизиты.

Исковое заявление

Статьи 134, 131 ГПК РФ регламентируют, каким образом нужно составлять исковое заявление. Изложить требования можно собственноручно от руки, но лучше сделать это посредством компьютерной техники.

В заявлении не должно быть ошибок и разночтений. Все факты излагаются конкретно и в полном объеме.

В иске нужно обязательно отразить:

- название суда;

- реквизиты ответчика (МО РФ);

- установочные данные заявителя;

- суть проблемы;

- ссылку на действующее законодательство, подтверждающее право военного осуществить приватизацию, а полученный отказ в проведении этой процедуры со стороны силового ведомства считать незаконным;

- основания для получения жилья в собственность, указав причины;

- перечень предоставленных документов;

- подпись.

Дата рассмотрение поданного иска назначается через пять суток после его подачи. Об этом заявителя информирует суд отправив, определение и повестку по месту жительства. Явка истца или его представителя обязательна.

Положительное решение – основание для регистрации права собственности

Получив в канцелярии на руки решение суда, гражданин может приступать к дальнейшим действиям. Данный документ дает все основания, чтобы начать регистрацию квартиры на себя.

Для этого нужно в Росреестр подать заявление и оригинал решения суда. За эту процедуру потребуется заплатить госпошлину в размере 2 тыс. рублей.

После установленного законом времени, обычно 3 рабочих дня, новому владельцу выдается выписка ЕГРН, указывающая на возникшее у него право собственности на недвижимое имущество.

Прекращение военной ипотеки

Служба в российской армии – главное условие предоставления льготного кредита. Если по личным обстоятельствам военнослужащий уволился из армии, не отслужив положенный срок, то всю сумму, предоставленную государством по накопительной системе, ему нужно будет вернуть.

При исключении его из реестра НИС ставка кредитования перестает быть льготной. Ему придется оплатить всю разницу между процентами за весь период.

Если служащий вооруженных сил отслужил более 10 лет и был уволен в запас по не зависящим от него причинам, ему предоставляется только та сумма от государства, которая положена за годы службы.

Остаток недостающей суммы военнослужащий должен будет внести из собственных средств.

В случае трагического исхода – гибели – при страховании долг по военному кредиту гасится за счет страховой компании. Правопреемниками становятся близкие родственники.

Им может быть оказана помощь от государства в виде:

- средств по НИС, накопленных в результате службы (подробно о том, как осуществить возврат денежных средств по военной ипотеке и проверить сумму накоплений, мы рассказывали в отдельной статье);

- ЕДВ (единовременная денежная выплата) на каждого члена семьи, рассчитанная на момент гибели.

Подробно о том, как взять ипотеку бывшим военнослужащим и что будет с займом при увольнении или в случае смерти, читайте тут.

Для предоставления военной ипотеки необходимо соблюдение определенных условий всех участвующих сторон.

Требования, по которым предоставляется кредит, могут быть строго обязательными, такие как служба в вооруженных силах и участие в НИС, или рекомендательными: возраст военнослужащего, страхование жизни и недвижимости.

Надеемся, что наша статья помогла вам больше узнать о том, что такое военная ипотека, условиях ее предоставления и других тонкостях, которые помогут в ее получении. Удачи!

Прекращение военной ипотеки после увольнения смотрите на видео:

Что происходит с ипотекой после окончания службы?

Нужно учитывать, что сохранение всех накоплений возможно лишь при льготном увольнении. Оно происходит при следующих обстоятельствах:

- Выслуга 20 и более лет;

- Если непрерывный стаж достиг или превысил 10 лет, льготное увольнение возможно при достижении максимального возраста для ВС РФ, при увольнении по результатам организационно-штатных мероприятий (ОШМ), а также по семейным обстоятельствам;

- По состоянию здоровья, но только если стаж больше 10-ти лет. Имеются в виду болезни, с которыми несение службы становится невозможным;

- Смерть военного или получение статуса пропавшего без вести.

В некоторых случаях контрактник получает не только возможность свободного увольнения, но также право доп. выплат по военной ипотеке при увольнении. Например, при достижении стажа в размере 10 и больше лет военнослужащий получает компенсацию за все недостающие до 20-летнего стажа года — но только в том случае, если увольнение происходит по уважительным причинам.

Если говорить о дальнейшей судьбе накоплений схематично, то можно разделить сохранение средств по главному признаку — были ли освоены деньги до увольнения или же контрактник еще не успел их вложить в недвижимость

Также очень важно, уволился ли военнослужащий по льготным основаниям или же нет. Представим эти данные в виде таблицы:

| Срок выслуги | Были ли освоены деньги | Право распоряжения имуществом и дальнейшая судьба ипотеки |

|---|---|---|

| Меньше 10-ти лет | Контрактник успел вложить деньги в недвижимость до увольнения | Все денежные средства, уже уплаченные государством за ипотеку, придется возместить в течение десяти лет с момента увольнения. Оставшуюся задолженность перед банком нужно погашать самостоятельно |

| От 10-ти до 20-ти лет | Все сохраняется — и накопления, и льготная процентная ставка. Но вот оставшуюся задолженность перед банком придется погашать без помощи государства. Появляется право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года | |

| 20 лет и более | Ничего возвращать не нужно. Накопления можно использовать только целевым способом, т. е. на погашение задолженности перед банком. Если их не хватает, остаток остается за заемщиком. Ипотека перестает быть военной, поэтому возможно изменение процентной ставки. | |

| Меньше 10-ти лет | Контрактник не успел освоить накопления | Все накопления участника НИС изымаются |

| От 10-ти до 20-ти лет | Все полученные по программе деньги могут быть потрачены на приобретение жилья или же на другие цели, но только при льготном увольнении . В таком случае у него также будет право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года. Если же увольнение произошло не по льготным основаниям, все накопления сгорают . | |

| 20 лет и более | Использовать можно как угодно — либо на недвижимость, либо просто снять их посредством подачи рапорта и далее потратить на любые цели |

Часто задаваемые вопросы про ипотеку для военнослужащих

Жилье военнослужащим, ипотека для военных всегда вызывают массу вопросов. Ниже приведены основные.1. Что выгоднее: накопить на квартиру или купить ее сразу?

Любой участник НИС имеет право купить квартиру после трех лет участия в программе с помощью ипотечного кредита или же копить деньги на счету и совершить покупку после 20 лет службы без привлечения банка. Рассмотрим плюсы и минусы обоих вариантов.

Копить

Минусы:

- если военнослужащий не обеспечен служебным жильем, ему придется снимать квартиру, тратя собственные средства;

- если человек увольняется, не прослужив 20 лет, он теряет все накопленные деньги;

- пока деньги копятся, их съедает инфляция, цены на недвижимость растут;

- военнослужащим, возраст которых превышает 25 лет, банки дают ипотеку на менее выгодных условиях, в частности, уменьшают сумму кредита.

Купить

Минусы:

- ипотека – это всегда огромная переплата;

- если военнослужащий увольняется до того, как кредит погашен, он обязан выплачивать его самостоятельно (при этом может произойти увеличение процентной ставки, если увольнение случилось по вине военнослужащего).

2. Как еще можно распорядиться средствами?

Как уже говорилось выше, военнослужащий вправе оставить деньги на накопительном счете и воспользоваться ими на свое усмотрение по истечении 20 лет службы. Это может быть как покупка жилья, так и что-то, несвязанное с недвижимостью.

В ряде случаев накопления можно забрать, прослужив меньше 20 лет. Для этого должны быть следующие основания:

- военнослужащему исполнилось 45 лет;

- военнослужащий вынужден покинуть службу по причине болезни;

- контрактник, состоящий в НИС и не имеющий собственного жилья, увольняется из армии с выслугой более 10 лет;

- военнослужащий увольняется в связи со структурными изменениями в Министерстве обороны.

Чтобы забрать деньги, нужно вначале открыть счет в банке, который занимается ипотекой для военнослужащих. На этот счет позднее поступят средства. После этого участнику НИС необходимо обратиться с рапортом в Росвоенипотеку, и в течение 90 дней деньги должны оказаться на счете.

3. Что будет с военной ипотекой после увольнения?

Если военнослужащий увольняется, не имея за плечами 20 лет выслуги, он обязан выплачивать ипотеку самостоятельно, а также вернуть государству те деньги, которые уже были выплачены банку в период службы.

Этого можно избежать, если срок службы военнослужащего превышает 10 лет, а увольнение обусловлено следующими факторами:

- военнослужащему исполнилось 45 лет;

- он признан ограниченно годным или не годным к военной службе;

- произошли организационно-штатные перестановки;

- один из членов семьи военнослужащего не может проживать в месте его службы по состоянию здоровья;

- военнослужащий вынужден был поменять место службы;

- военнослужащий вынужден ухаживать за больными родственниками;

- военнослужащий вынужден ухаживать за ребенком, не достигшим 18-летнего возраста, которого он воспитывает без второго родителя;

- если военнослужащий умер, государство обязано выплачивать ипотеку до полного погашения.

Распространенные проблемы с военной ипотекой

Несмотря на внешнюю доступность ипотечного займа для военнослужащих, существует ряд известных трудностей:

- Отсутствие доступной жилплощади. Большинство служащих вооруженных сил не могут позволить себе жилье желаемых размеров из-за ограниченного количества денежных средств на индивидуальном счету. За три года, после которых появляется возможность использования накопленных средств, вряд ли соберется достаточная денежная сумма. Благодаря правкам, внесенным в прошлом году в закон о военной ипотеке ФЗ №117, у супругов появилась возможность использовать средства совместно, если оба являются участниками НИС.

- Дополнительные расходы на оценку жилья. Перед приобретением жилья на вторичном рынке необходимо провести его оценку. Расходы на это ложатся на плечи военнослужащего-покупателя. Услуги риелторов также войдут в дополнительные траты.

- Страховка. Стоимость страховых взносов не оплачивается за счет накопительно-ипотечной системы согласно законодательству о военной ипотеке. Уплата страховки и заключение договора имущественного страхования является обязательной процедурой оформления кредитного займа.

- Размер семьи. Чем больше семья военнослужащего, тем больших размеров жилищная площадь ему потребуется. Размер ежегодных взносов — величина постоянная, что является большой проблемой для больших семей при покупке квартиры или дома с большой квадратурой.

- Ограниченный выбор квартир. Найти жилье на первичном рынке, соответствующее условиям банка и ФГКУ не совсем просто. На вторичном рынке недвижимости тоже могут возникнуть проблемы – жилье не должно находиться в аварийном состоянии и не иметь несогласованных с жилищным управлением перепланировок.

- Возмещение ипотеки. В случае увольнения военнослужащего без уважительных причин, имеющего общий стаж воинской службы менее 10 лет, он обязан вернуть все денежные средства, выданные ранее, самостоятельно. Если же выслуга составляет более 10 лет, но не превышает 20, то оплатить нужно будет только оставшуюся часть кредита, без возмещения выданных ранее денежных средств. Упростить это можно, оформив рефинансирование военной ипотеке. Так, увеличится срок выплаты ипотеки, но размер ежемесячных платежей существенно сократится. В случаях, когда воинский стаж превышает 20 лет при увольнении, ничего возмещать не нужно.

- Длительное оформление кредитных документов. Считается, что оформление ипотечного займа производится достаточно быстро при наличии всех необходимых бумаг. Однако из-за вовлечения государственных структур реальный срок всей процедуры может занять от месяца до полугода.

- Экономическая нестабильность. В современных реалиях пересмотр бюджета в сторону уменьшения может оказаться суровой действительностью. За годы существования военной ипотеки уже возникали случаи не начисления индексации, что существенно сокращает ежегодные выплаты и общую сумму на индивидуальном счету военнослужащего. Так, например, согласно плану, разработанному в 2014 году, по состоянию на сегодня сумма взноса должна была превышать 300 тысяч рублей.

Варианты использования денег

Воспользоваться денежными средствами на личном счете военный может не сразу. Сделать это можно лишь спустя 3 года после появления оснований для включения в реестр. Выдача его осуществляется после подачи соответствующего рапорта. Срок действия свидетельства – 6 месяцев с момента его подписания.

Нажмите для увеличения изображения

Вообще, для участников НИС существует два алгоритма использования выделяемых средств:

- Выдача денег. Она доступна только тем военным, которые отслужили 20 и более лет (параметр снижается до 10 лет по ряду причин, к примеру, если увольнение со службы произошло из-за состояния здоровья, сокращения). В этом случае деньги служащий получает лично и может их потратить по своему усмотрению.

- Оформление ипотеки. Это наиболее привлекательный на сегодня формат получения жилья. Причин тому несколько. Во-первых, воспользоваться накоплениями можно уже через 3 года после включения в программу. Во-вторых, в разы упрощается процесс одобрения банками займа. И в-третьих, погашение кредита происходит за счет средств, накапливаемых на индивидуальном счете (если не хватает – доплачиваете сами).

Покупка жилья с использованием ипотеки

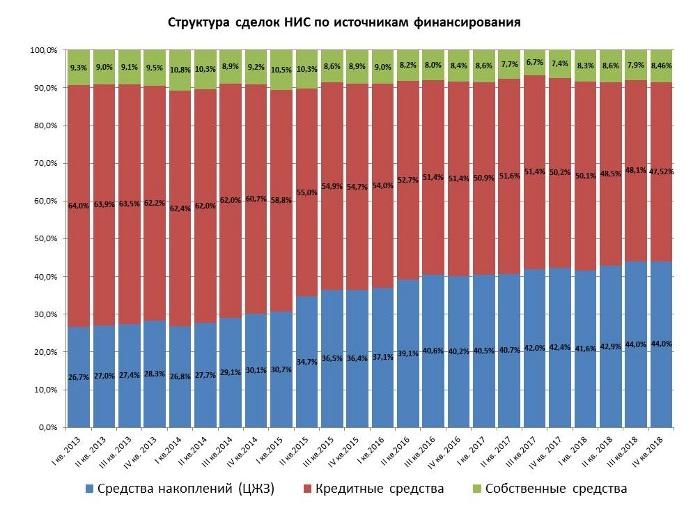

Согласно статистике, только 8–10% сделок НИС происходят с участием собственных средств военных. Большая часть приходится на средства накоплений (ЦЖЗ) и кредитные средства.

Нажмите для увеличения изображения

При наличии права на расходование средств военный должен действовать следующим образом, если кроме ЦЖЗ хочет использовать еще и заемные средства:

- Выбрать подходящее жилье. В 2016 году военным разрешили самостоятельно выбирать город, район, дом, этаж, планировку, площадь. Но к будущему жилью все же предъявляется ряд обязательных требований. Они касаются: наличия аккредитации жилобъекта (если речь идет о строящемся доме), уровня износа здания, наличия коммуникаций, иных норм.

- Выбрать банк. Сегодня банки предлагают широкий перечень программ ипотечного кредитования для участников НИС. По ним можно купить квартиру на первичном или вторичном рынке, жилой дом с земельным участком. Отдельные программы «Военная ипотека» имеются в таких банках как Сбербанк, ВТБ, Промсвязьбанк, Уралсиб, РНКБ, Газпромбанк, Россельхозбанк и другие. Процентные ставки по ним преимущественно ниже, чем для других категорий заемщиков.

- Подать заявку. Дополнительно потребуется время на сбор документов. Их перечень лучше уточнять в выбранном банке.

- Получить решение. Обычно на рассмотрение всех документов уходит чуть больше времени, чем по обычной ипотеке. Однако решение дают в течение 2 недель.

- Заключить договор купли-продажи. Важная его особенность заключается в том, что кроме военного и продавца есть еще третья сторона – Росвоенипотека. Обязательно в тексте должен быть пункт об использовании средств НИС и заемных денег.

- Оформление ипотеки. Первый взнос по ней Росвоенипотека перечислит в банк (из числа накопленных к тому моменту денег), а уже оттуда деньги поступят продавцу.

В ипотечном договоре прописывается сумма ежемесячного взноса (в графике платежей). Если его размер полностью покрывается из средств НИС, то дополнительные деньги от военного не потребуются. Если их не хватает – то придется платить из своих.

При расчете ежемесячного взноса, перечисляемого из Росвоенипотеки, берется сумма годовой выплаты и делится на 12 равных частей. Например, в 2021 году сумма взноса составила 299 081,2 руб. Следовательно, ежемесячный взнос будет равен 24 923,43 руб. Если платеж по ипотеке составляет 27 000 руб., то недостающие 2 076,57 руб. военный будет вносить каждый месяц из своего кармана.

Нажмите для увеличения изображения

За все время действия программы наибольшее количество ипотечных займов с участием НИС было выдано Сбербанком – 23%. На втором месте находится ВТБ – 21%. Зато по итогам 4-го квартала 2020 года Сбербанк оформил более 42% военных ипотек.

Изменения в военной ипотеке в 2017

В текущем году вступили в силу новшества, которые упрощают покупку недвижимого имущества военнослужащим. Что представляет собой ФЗ о военной ипотеке с последними изменениями? Можно выделить три основных направления улучшений:

будет проведена индексация годового накопительного взноса, размер его возрастет до 260 тыс. рублей

супруги-военнослужащие смогут воспользоваться общей суммой накоплений для оформления ипотечного кредита с целью приобретения одного объекта недвижимости; при выплате дополнительных средств в момент увольнения не будут принимать во внимание наличие собственной недвижимости

Военная ипотека для сотрудников Росгвардии

В 2021 году сотрудники недавно сформированной Росгвардии узнали отличную новость – с начала года работники ФСВНГ смогут также воспользоваться льготным ипотечным кредитованием. Изменения также коснутся сотрудников вневедомственной охраны, СОБРа, ОМОНа. Такая возможность появилась после внесения поправок в закон о Нацгвардии. Сотрудники Росгвардии смогут рассчитывать на получение готовой квартиры, субсидию на особых условиях, вступление в программу ипотеки для военных.

Читать также:

Все секреты заработка на рукоделии: подарите себе шанс заработать на любимом занятии

Если ранее рассчитывать на поддержку государства могли только военнослужащие, изменения 2021 года несправедливость устраняют. При этом нововведения распространяются и на тех, кому в ближайшее время предстоит увольнение в запас по возрасту.

Основания ипотечного кредитования

В 2004 году был принят законодательный акт «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Суть положений закона, сводится к тому, что любой военный может купить в собственность жилое помещение при использовании жилищного займа целевого назначения.

Данный вид кредита интересен тем, что осуществлять выплаты по займу придется не военнослужащему (заемщику), а исполнительному органу власти в лице Министерства Обороны.

Происходит начисление средств на накопительный счет специального назначения. Эти финансы офицер имеет право потратить на первоначальный взнос.

Требуемые документы для гос военипотеки

Собираясь получить кредит, каждый военнослужащий задает себе вопрос о том, какие документы нужны для военной ипотеки? Список копий и оригиналов, т.е. перечень документов для военной ипотеки, следующий:

- анкета заемщика;

- согласие лица на обработку его персональной информации;

- копия основного документа – паспорта;

- копии свидетельства о браке;

- согласие второй половины (супруг или супруга) на приобретение жилья, заверенное нотариальным образом.

Кроме того для оформления могут понадобиться и другие документы:

- Паспорта прежних хозяев той квартиры, которая приобретается по данному виду займа.

- Справка из БТИ.

- Копии основных документов продавцов. Военная ипотека и документы продавца подразумевает основные правоустанавливающие документы на продаваемую жилплощадь.

- Квитанции по коммунальным платежам.

Отметим, что в зависимости от требований банков перечень документации может быть изменен.

Как правильно оформить кредит по военипотеке

Перед оформлением такого кредита лучше всего обратиться к кредитному эксперту банка, который разъяснит все вопросы, связанные с будущим займом. Кроме того, специалист даст пояснение к вопросу про документы, которые нужно собрать военнослужащему для оформления военной ипотеки исходя из индивидуальных условий.

Это позволит сократить время и лишний раз не бегать за ненужной справкой

При заключении одноименного договора необходимо обращать внимание на то, что помощь со стороны государства прекращается после увольнения заемщика из рядов ВС РФ

Собрав все документы для оформления ЦЖЗ по военной ипотеки, участник НИС должен хорошо представлять для себя все условия данного заёма.

В том случае, когда участник НИС выбрал для приобретения жилплощади другой регион, отличный от места службы, то потребуется помощь риелтора. Военная ипотека по доверенности может быть оформлена в любом городе.

Насколько выгодна программа для военных?

Сумма рассматриваемого займа составляет 2 миллиона рублей. Субсидии от имени государства перечисляются на банковский счет военнослужащего в течение 20 лет.

Размер государственного взноса увеличивается каждый год:

- 2010 – 176 тысяч,

- 2011 – 189 тысяч,

- 2012 – 205 200,

- 2013 – 222 тысячи,

- 2014 – 233 100 рублей.

К обязательным участникам ипотечного военного кредитования относятся:

- офицеры;

- мичманы;

- прапорщики;

- выпускники высших военных учебных заведений;

- солдаты (по второму контракту);

- матросы (по второму контракту).

Приобрести квартиру военнослужащие могут в любом регионе РФ, вне зависимости от того, в каком месте они проходят действительную военную службу

Обратим особое внимание на некоторые нюансы рассматриваемого займа – ипотека не оформляется:

- на комнаты в коммуналках,

- на жилье в «хрущевках»,

- а также на «малосемейки».

С военной ипотекой работают многие банки в РФ. Среди них можно выделить такие кредитные учреждения:

- Сбербанк,

- Банк Москвы,

- Россельхозбанк,

- Уралсиб и т.д.

В коммерческих банках ставка по процентам для военной ипотеки – 10,5 %. Взнос, который является первоначальным, должен составлять 10% от стоимости жилья. Еще одна особенность ипотеки для военнослужащих состоит и в том, что она избавлена от комиссий, но есть вероятность столкнуться со сборами дополнительного характера. В целом, эта система успешно работает во всех субъектах РФ. Впечатления о программе положительные, так и со стороны военнослужащих, так и стороны риэлторов, которые помогают данной категории граждан.

Редакция сайта

Как оформить приватизацию квартиры военнослужащим

Этот процесс включает в себя несколько этапов. Прежде всего, нужно определить статус жилья и возможность его переформатирования. Если речь идет о жилплощади, которая находиться на балансе муниципальных органов, то военным она переоформляется в общем порядке.

Когда квартира на балансе Министерства обороны, ее необходимо перевести в разряд муниципальной собственности с официального согласия руководства этого ведомства либо через суд. Затем на основании решения этого органа приступать к ее приватизации.

В первом варианте необходимо осуществить сбор документов. После их подачи заключается договор с органами местной власти на основании, которого человек будет пользоваться недвижимостью.

Затем проводится сама приватизация. После этого наступает черед переоформления и регистрации жилого помещения на участвующих в этом процессе членов семьи военного в МФЦ или Регпалате.

С чего начать

Большинство процедур связанных с переоформлением недвижимого имущества следует начинать с предварительной оценки всей ситуации. Затем выяснить перечень необходимых документов и приступить к их сбору.

В их число входит:

- справка, указывающая о неучастии в процессе приватизации жилья всеми членами семьи в период с 1991-1994 гг. на территории Российской Федерации;

- справка о результатах проведенной инвентаризации жилья;

- ксерокопии внутренних паспортов и свидетельств о рождении детей;

- технические документы на квартиру;

- выписка из лицевого счета.

Чтобы провести инвентаризацию необходимо вызвать техника из БТИ, который осуществит эту процедуру. Она установит наличие или отсутствие незаконных перепланировок помещения возведенных проживающими в ней лицами.

Им будет дана оценка общего технического состояния жилплощади. Не находится ли оно в аварийном или ветхом виде, что может быть серьезным препятствием для осуществления дальнейших действий.

Краткая инструкция

Когда на руках все необходимые свидетельства и справки, можно переходить к дальнейшей реализации процесса. Он состоит из обязательных этапов следующих друг за другом.

Вся процедура выглядит следующим образом:

- Подача документов в Администрацию города.

- Заключение договора на безвозмездную передачу жилья в собственность.

- Регистрация собственности в органах Росреестра.

- Уплата госпошлины в размере 2 тыс. рублей.

- Получение выписки из ЕГРН.

После этого квартирой можно полностью распоряжаться. Однако совсем по-иному обстоит переоформление жилого помещения, если оно находится на балансе МО РФ.

Что это такое

Это специальная государственная программа, которая направлена на улучшение жилищных условий военнослужащих. Регламентируется она таким законодательным актом, как ФЗ №117. Все мероприятия, осуществляемые в рамках этой программы, четко регулируются следующими государственными инстанциями:

- Минобороны.

- ФГУК «Росвоенипотека».

- Агентство по ипотечному жилищному кредитованию.

К основным задачам, которые решаются с помощью этой системы, можно отнести следующие:

- Расширение возможностей военнослужащего, касающихся выбора места будущего проживания, размеров жилой площади и качества дома.

- Возможность оформить ипотеку и заселиться в собственное жилье уже через 3 года после момента становления участником этой льготной программы.

- Стимулирование, стабилизация и закрепление военнослужащих на долгосрочное несение военной службы.

Необходимая последовательность действий военнослужащего для приобретения собственного жилья по этой льготной государственной программе:

- написание соответствующего рапорта и направление необходимых документов в ФГКУ «Росвоенипотека»;

- после становления участником НИС открытие именного накопительного счета;

- поиск и покупка жилья в ипотеку с использованием накопленных государственных средств, которое возможно только по прошествии трех лет с момента становления участником НИС.

Несмотря на то, что программа была разработана в 2005 году, действовать она начала только в 2009 году.

Использование накоплений

Военнослужащий, являющийся участником этой льготной государственной программы, имеет право потратить накапливаемые на специальном счете только на приобретение собственного жилья. При этом начать пользоваться он ими может только после трехгодичного участия в этой программе.

Также эти средства фактически он не может получить на руки, они могут только перечисляться на соответствующие счета, например, продавца недвижимости или кредитующего банка.

Участник имеет право расходовать эти средства в следующих случаях:

- Приобретение под залог жилую недвижимость.

- Внесение в качестве первоначального взноса по ипотеке и дальнейшее ежемесячное гашение кредита.

- Покупка недвижимости по договору долевого участия.

Военнослужащий, являющийся участником этой программы, должен нести службу по контракту минимум 10 лет, а при досрочном увольнении в запас все оставшиеся средства необходимо будет выплачивать самостоятельно.

При этом при военном стаже более 20 лет полностью все расходы на покупку недвижимости гасятся с помощью этой программы. Также использование этих средств разрешается в таких случаях, как:

- наступил возраст окончания службы;

- произошло сокращение штата;

- гибель военнослужащего или признание его без вести пропавшим;

- приобретение инвалидности.

Покупка жилья

Военнослужащий может без использования ипотечного кредита приобрести собственное жилье только за счет накопленных средств.

При этом это может быть недвижимость (частный дом, квартира, земельный участок с домом) как с первичного, так и с вторичного рынка.

Действия его должны быть следующими:

- получение свидетельства на право предоставления целевого жилищного займа;

- подбор жилого помещения и оформление всех необходимых бумаг;

- направление необходимого пакета документов в ФГКУ «Росвоенипотека» с подписанным договором ЦЖЗ;

- после рассмотрения документов и положительного решения, они подписывают договор ЦЖЗ и возвращают военнослужащему;

- военнослужащий совершает сделку купли-продажи с продавцом и регистрирует недвижимость, и вновь направляет все документы в ФГКУ «Росвоенипотека»;

- после получения этих документов этот орган переводит указанную в договоре сумму с накопительного счета участника на счет продавца.

Первоначальный взнос по ипотеке

Участник уже через три года после регистрации в НИС может покупать жилье в ипотеку. Это позволит с помощью накопленных средств сделать первоначальный взнос, а при дальнейших выплатах гасить ипотечный кредит.

Действия участника следующие:

- получение свидетельства на право ЦЖЗ;

- выбор кредитующего по программе «Военная ипотека» банка и расчет максимальной возможной суммы займа;

- подбор недвижимости, его оценка при необходимости и заключение предварительного договора купли-продажи;

- передать документы в банк, который также их направит в ФГКУ «Росвоенипотека»;

- после подписания договора на ЦЖЗ всеми участниками (военнослужащий, ФГКУ, банк) оформить ипотеку;

- оформить сделку с продавцом, дождаться перевода ему средств из банка и зарегистрировать жилье;

- направить весь пакет документов в ФГКУ «Росвоенипотека », которые и будут ежемесячно гасить ипотечный кредит.

Долевое участие в строительстве

При покупке жилья по договору долевого участия последовательность действий будет аналогичная как при покупке недвижимости без кредита.

Основаниями для отказа приобретения жилья таким способом могут выступать: нарушение застройщиком сроков строительства или непредставление информации об этом, несоответствие застройщика требованиям законодательства и другие.

Также подаваемые в ФГКУ «Росвоенипотека» документы будут рассматриваться в течение 30 рабочих дней, которые необходимы для проверки информации о застройщике.