Делаем правильно возврат товара по онлайн-кассе, чтобы «не нарваться» на штраф

Содержание:

- Отличие чека коррекции от чека возврата

- Настроим любые отчеты, даже если их нет в 1С

- Как сделать возврат денег за товар по онлайн-кассе: пошаговая инструкция

- Как сделать возврат денег за товар по онлайн-кассе: пошаговая инструкция

- Кассовый чек при возврате товара

- Обязательные реквизиты кассовых чеков. Чеки от подотчетных лиц

- Как правильно вернуть деньги покупателю за товар

- Обозначения аналитических счетов, используемые в таблице проводок

- Чек коррекции

- Обязательные реквизиты

- Процедура оформления

- Законодательная база

Отличие чека коррекции от чека возврата

Если торговый работник допустил оплошность, следствием которой стала недостача в кассе, то требуется напечатать корректирующий чек. Например, продажа товаров не подтверждается чеком. Мотивом этого выступает технический сбой либо погрешность продавца. В кассе образуются излишки. Для объяснения излишков либо недостачи кассиру следует пробить корректирующий чек.

Такой чек передается в фискальные структуры, он является документом строгой отчетности. Чек коррекции должен подтверждаться служебной запиской в связи с излишками (недостачей), объяснительной и прочее. Сотрудники налоговой проверяют представленную документацию и могут потребовать дополнительных объяснений.

Важно! Руководству торговой точки следует оповестить налоговые органы о корректировке и возникшей недостаче. Если сотрудники ФНС узнают об этом от других лиц, то к торговой точке применяются штрафные санкции

Коррекция не проводится, если потребитель принес продукцию в магазин для вторичной реализации. Нужна возвратная документация.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Как сделать возврат денег за товар по онлайн-кассе: пошаговая инструкция

Действия сотрудника магазина подчиняются ситуации, повлекшей оформление процедуры. От этого же зависит и период, в течение которого должны быть возвращены финансовые средства на руки потребителю. Если говорить о самом общем алгоритме действий, то он будет выглядеть следующим образом:

- Клиент уведомляет о своем желании отменить покупку с помощью заявления.

- Сотрудник составляет накладную на ту часть приобретенных вещей, которые следует вернуть на склад.

- Производится расчет всей суммы долга.

- Совершается кассовая операция.

Далее, рассмотрим более подробно разные ситуации и способы выхода из них.

Оформление возврата денег за товар день в день покупки по онлайн-кассе из-за ошибки продавца

Этот вариант самый простой, в том числе для самого покупателя. Ему не требуется подавать какие-либо документы, писать заявление. Достаточно перепечатки ордера с правильной ценой, наименованием и количеством товара. Его то и получает клиент непосредственно у кассы. При необходимости ему также компенсируется денежная разница.

Как сделать возврат денег за товар по онлайн-кассе: пошаговая инструкция

Действия сотрудника магазина подчиняются ситуации, повлекшей оформление процедуры. От этого же зависит и период, в течение которого должны быть возвращены финансовые средства на руки потребителю. Если говорить о самом общем алгоритме действий, то он будет выглядеть следующим образом:

- Клиент уведомляет о своем желании отменить покупку с помощью заявления.

- Сотрудник составляет накладную на ту часть приобретенных вещей, которые следует вернуть на склад.

- Производится расчет всей суммы долга.

- Совершается кассовая операция.

Далее, рассмотрим более подробно разные ситуации и способы выхода из них.

Оформление возврата денег за товар день в день покупки по онлайн-кассе из-за ошибки продавца

Этот вариант самый простой, в том числе для самого покупателя. Ему не требуется подавать какие-либо документы, писать заявление. Достаточно перепечатки ордера с правильной ценой, наименованием и количеством товара. Его то и получает клиент непосредственно у кассы. При необходимости ему также компенсируется денежная разница.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»)

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Обязательные реквизиты кассовых чеков. Чеки от подотчетных лиц

— Основной документ при работе с онлайн-кассой — чек. Это доказательство совершения сделки между продавцом и покупателем. Поэтому законодательство предъявляет столь серьезные требования к кассовой дисциплине. Объясните, что должно быть указано в кассовом чеке.

Новые правила применения ККТ

Узнайте о последних изменениях по онлайн-кассам. Работайте без рисков

Смотреть

— К обязательным реквизитам чека относятся адрес осуществления расчетов, наименования товаров, работ услуг, номер чека, дата и время, когда он выдан, система налогообложения, фамилия и должность лица, получающего деньги

Важно не забыть про QR-код. Если торгуете через интернет, укажите сайт

На первый взгляд все кажется просто, но есть тонкости, которые важно знать, чтобы не допустить нарушения. — Расскажите о новых реквизитах кассового чека, которые нужны при расчетах между двумя юридическими лицами или юрлицом и ИП

— Расскажите о новых реквизитах кассового чека, которые нужны при расчетах между двумя юридическими лицами или юрлицом и ИП.

— С июля 2019 года вступило в силу много новых изменений по кассам

На что еще будут обращать внимание налоговики?. Также обращайте внимание на наличие в чеке НДС

Если вы не являетесь его плательщиком, но в системе произошел сбой и НДС пробивается, есть риск, что вас обяжут его уплатить

Также обращайте внимание на наличие в чеке НДС. Если вы не являетесь его плательщиком, но в системе произошел сбой и НДС пробивается, есть риск, что вас обяжут его уплатить

Но основное изменение с 1 июля 2019 года — это отмена отсрочки по применению ККТ на зачет авансов.

— Когда нужно применять ККТ? Зависит ли дата начала применения от способа оплаты?

— Вспомните, как менялся порядок применения онлайн-касс. До 1 июля 2017 года ККТ применяли только при получении платы наличными или банковскими картами в магазине. После у нас добавилась обязанность использовать ККТ при оплате картой на сайте, а с 3 июля 2018 — еще и при получении денежных средств на расчетный счет организации от физических лиц за товары, работы и услуги с использованием карточных счетов (электронные платежи).

С 1 июля 2019 года необходимо пробивать кассовые чеки при поступлении платы от физического лица независимо от того, каким способом внесены деньги. Отсрочка на применение ККТ при оплате через отделения банка закончилась.

— Законодатели разрешили применять онлайн-кассу, расположенную вне места проведения расчета, при разносной торговле, дистанционной продаже, выполнении удаленных работ или услуг — когда заказчик расплачивается на месте оказания услуг. Это актуально для сферы ЖКХ, транспортных перевозок и пр.

— О каких новшествах полезно знать тем, кто занимается оптовой торговлей?

Как правильно вернуть деньги покупателю за товар

Бывает, по причине ненадлежащего качества покупатель требует снизить стоимость товара. При этом ему возвращается разница в стоимости. Как это оформить чеком?

В приведенном примере нужно применять такой порядок:

- На полную стоимость товара, качество которого признано ненадлежащим, нужно оформить чек с признаком «возврат прихода».

- Выбить чек с признаком «приход» на новую стоимость товара.

Почему такой порядок? Это делается в интересах покупателя. Ведь в данном случае изменилась стоимость покупки, и у него на руках должен быть чек с верной ценой.

Деньги в размере новой стоимости товара покупатель продавцу не передает, поэтому на обоих чеках указывается «сумма встречным предоставлением». А в чеке с признаком «возврат прихода» указывается реквизит «сумма наличными/электронными».

Покупатель возвращает билет на развлекательные мероприятия, при этом с него удерживается штраф. Какие чеки нужно оформить?

Эта операция будет оформляться двумя чеками:

-

Чек с признаком «возврат прихода» на всю сумму билета. В нем следует указать:

- в реквизите «сумма расчета» — стоимость билета;

- в реквизите «сумму по чеку наличными/электронными» — сумму средств, которые выплачены клиенту, то есть стоимость билета за минусом штрафа;

- в реквизите «сумма по чеку встречным предоставлением» — размер штрафа.

-

Чек с признаком «приход» на сумму штрафа. В нем отражается:

- «наименование предмета расчета» — указать, что удерживается штраф;

- «признак предмета расчета» — «выплата»;

- «сумма расчета» и «сумма по чеку встречным предоставлением» — сумма штрафа.

Можно ли считать штраф расчетом? Ведь это не оплата товара или услуги. Если это так, почему нельзя выбить один чек с признаком «возврат прихода» на сумму возврата (стоимость билета минус штраф)?

В законе 54-ФЗ точно не оговорено, что считается приемом и выплатой денег за товар или услугу. Другими словами, получение или выдача сумм, связанных с реализацией товара, также можно отнести к понятию «расчет».

В том числе расчетом признается и штраф, уплаченный покупателем билета в примере выше. И чек на сумму штрафа обязательно должен быть выбит. Причем не имеет значения как будет выплачиваться штраф:

- внесением денег покупателем;

- удержанием суммы штрафа из возврата.

И в одном, им в другом случае операция по расчету с клиентом при возврате им билета делится на 2 части:

- возврат ему всей стоимости билета;

- взимание штрафа.

Эти операции могут быть проведены одновременно. Но каждая из них должна сопровождаться собственным чеком. Ведь с точки зрения бухгалтерского учета это две совершенно разные операции. Налоговая служба проводит работу, направленную на то, чтобы сблизить налоговый и бухгалтерский учет. Если же выдать покупателю только один возвратный чек, то это не будет отражать суть хозяйственной операции.

Покупатель внес предоплату, а позже произвел доплату за поставленный ему товар. Однако его пришлось вернуть. Как следует поступить в этом случае? Нужно ли оформить два чек с признаком «возврат прихода» или можно обойтись одним на всю сумму покупки?

В данном случае нужно сформировать один чек с признаком «возврат прихода». В зависимости от того, когда был возвращен товар — до или после его полной оплаты — по-разному будут указываться некоторые реквизиты чека, а именно:

-

Товар был оплачен полностью, а после этого возвращен:

- в реквизите «признак способа расчета» нужно указать «полный расчет»;

- в реквизите «сумма расчета» указать полную стоимость товара (предоплата + окончательный расчет).

-

Товар возвращается после частичной оплаты:

- в реквизите «признак способа расчета» следует указать «частичный расчет и кредит»;

- в реквизите «сумма расчета» отражается полная стоимость товара;

- в реквизите «сумма оплаты» — предоплата, которая была внесена покупателем и теперь ему возвращается;

- в реквизите «сумма в кредит» — разница между полной стоимостью товара и предоплатой, то есть та сумма, которая так и не была оплачена покупателем.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 62:

- 62-т «Расчеты с покупателем за товар»;

- 62-д «Расчеты с покупателем за доставку».

К балансовому счету 76:

- 76-т «Расчеты с покупателем за товар»;

- 76-д «Расчеты с покупателем за доставку».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Отражена выручка от реализации товара | 50 | 90-1 | 59 000 | Справка-отчет кассира- операциониста, Приходный кассовый ордер |

| Списана себестоимость реализованного товара | 90-2 | 41 | 30 000 | Бухгалтерская справка |

| Начислен НДС | 90-3 | 68 | 9 000 | Счет-фактура |

| Отражены расходы на доставку товара от покупателя | 44 | 10, 70, 69 | 3 000 | Требование- накладная, Расчетно- платежная ведомость, Бухгалтерская справка-расчет |

| Принят к учету товар, возвращенный покупателем | 41 | 62-т (76-т) | 30 000 | Акт о возврате товара |

| СТОРНО Скорректирована (уменьшена) сумма выручки | 62-т (76-т) | 90-1 | 59 000 | Акт о возврате товара, Бухгалтерская справка-расчет |

| СТОРНО Скорректирована себестоимость продаж | 90-2 | 62-т (76-т) | 30 000 | Бухгалтерская справка-расчет |

| СТОРНО Принят к вычету НДС, начисленный при реализации товара | 90-3 | 68 | 9 000 | Расходный кассовый ордер, Акт о возврате товара |

| Признана выручка от оказанных транспортных услуг | 62-д (76-д) | 90-1 | 3 540 | Акт приемки- сдачи оказанных услуг |

| Списана себестоимость услуг | 90-2 | 44 | 3 000 | Бухгалтерская справка-расчет |

| Начислен НДС с выручки от оказания услуг | 90-3 | 68 | 540 | Счет-фактура |

| Стоимость транспортных услуг удержана из суммы, подлежащей возврату покупателю | 62-т (76-т) | 62-д (76-д) | 3 540 | Договор купли-продажи, Акт приемки- сдачи оказанных услуг |

| Произведены расчеты с покупателем (59 000 ‒ 3540) | 62-т (76-т) | 50 | 55 460 | Расходный кассовый ордер |

Чек коррекции

Использован релиз 3.0.74

Методика исправления ошибок в чеках описана в письме ФНС России от

06.08.2018 № ЕД-4-20/15240@. Порядок исправления зависит от вида ошибки и от применяемого формата фискальных документов. Подробнее

об этом см. Исправление ошибок в кассовом чеке и

в чеке коррекции.

Различаются два вида ошибок:

- Неприменение ККТ – для ФФД 1.1 и 1.05 используется чек коррекции.

- Исправление ошибки – для ФФД 1.1. используется чек коррекции, а для ФФД 1.05 необходимо сформировать такой же чек c обратной

операцией, т.е. если был чек на приход, необходимо сформировать чек на возврат прихода, а уже потом правильный чек.

В программе применяемый формат фискальных документов не влияет на порядок действий по исправлению ошибки.

Ниже рассмотрим порядок действий для исправления каждой группы ошибок.

Исправление ошибок в пробитом чеке

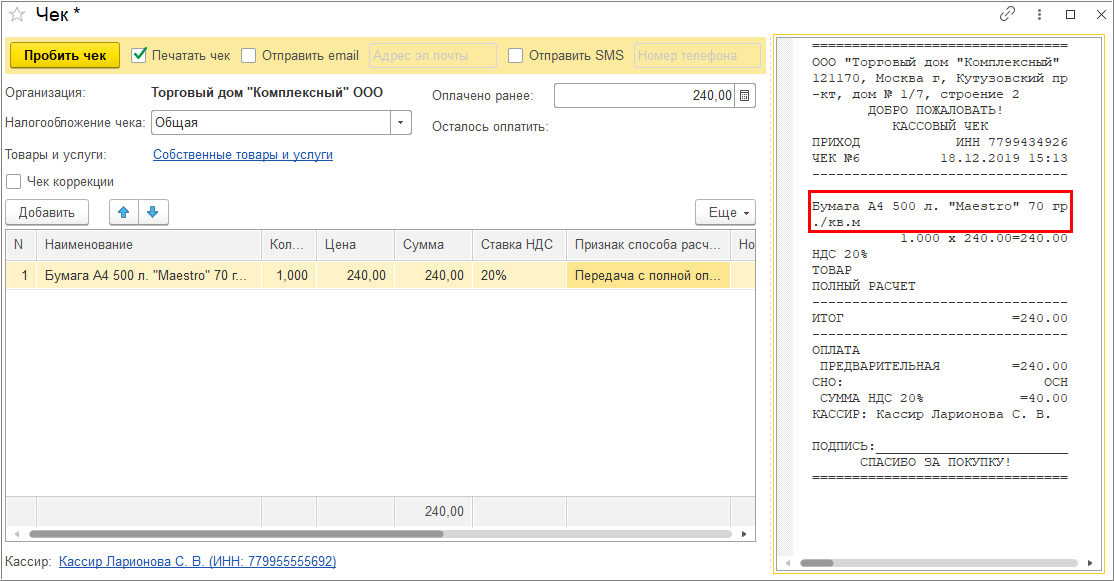

Пример

18.12.2019 Покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка»

70 гр./кв. м на сумму 240 руб. (без НДС).

При закрытии кассовой смены оказалось, что в кассовом чеке неправильно указали наименование бумаги. Вместо «Снегурочка»

в чеке было указано «Maestro» (рис. 1).

Ошибку исправили в этот же день.

Рис. 1 Ошибка в наименовании проданного товара

Для формирования чека коррекции необходимо отсторнировать ошибочный документ

реализации и создать новый документ Реализация товаров: Накладная (меню:

Продажи — Реализация (акты, накладные)), в котором нажать

кнопку Чек.

В открывшемся документе установите флажок Чек коррекции (рис. 2).

В качестве

Основания необходимо выбрать документ Реализация товаров: Накладная,

к которому был выбит ошибочный чек.

В строке Описание коррекции можно указать на тип совершенной ошибки. Эта информация будет отражена в чеке (тег 1177),

однако заполнение этого тега не является обязательным для печатной и электронной формы чека в ФФД 1.05 и 1.1.

Из поля Дата коррекции информация будет отражена в теге 1178 «Дата совершения корректируемого расчета», который

обязателен для печатной и бумажной формы чека для ФФД 1.05 и 1.1. В нашем примере необходимо указать дату совершения ошибки, т.е.

18.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 2 Формирование чека коррекции для исправления ошибки в ранее выданном чеке

Таким способом можно исправить большое количество ошибок:

- неверное указание ставки НДС;

- ошибку в названии товара;

- неправильные данные продавца;

- некорректную стоимость единицы товара.

Исправление ошибок производится в одном и том же порядке, независимо от того, происходит это в тот же день, что и выдача некорректного

чека, или в последующие.

Неприменение ККТ

Если не пробили выручку по кассе, необходимо сформировать чек коррекции (для ФФД 1.05 и 1.1. принципы формирования одинаковые в

этом случае).

Пример

17.12.2019 покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка» 70 гр./кв. м

на сумму 240 руб. (без НДС). Кассовый чек при продаже не пробит.

18.12.2019 бухгалтер «ТД «Комплексный» обнаружил ошибку. Пробит чек коррекции.

Для оформления чека коррекции в документе Реализация товаров: Накладная

(меню Продажи — Реализация (акты,

накладные)) нажмите кнопку Чек и в открывшемся документе установите

флажок Чек коррекции.

Поскольку ранее чек не выдавался, то поле Основание остается незаполненным. В поле Дата коррекции необходимо

указать дату, когда чек должен был быть пробит, в нашем примере – 17.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 3 Оформление чека коррекции при неприменении ККТ

Обязательные реквизиты

Большое количество ошибок связано с неверными настройками ККМ. Статья 4.7 закона 54-ФЗ устанавливает набор обязательных данных. Помимо стандартных реквизитов, необходимо, чтобы кассовый чек содержал место, признак расчета, информацию о товаре, ставку НДС.

В связи со спецификой работы онлайн-касс в документе должны также присутствовать особые сведения: сайт для проверки подлинности, номер мобильного телефона или e—mail, если покупатель выразил желание получить документы в электронном виде (сообщаются заранее), QR-код.

Особое внимание уделите программируемым изменяемым сведениям: должности и ФИО кассира (кроме безналичного расчета через интернет, когда нет конкретного лица, а чек формируется автоматизированно)

Важно! При продаже маркированного товара необходимо указывать его код. Информация о продаже поступит в ОФД и систему учета и движения товаров Честный знак

ИП, применяющие специальные налоговые режимы (УСН, патент, ЕСХН, ЕНВД), согласно пункту 17 статьи 7 Федерального закона №290-ФЗ от 03.07.2016 г. могут не указывать наименование и количество товара (работы, услуги).

Список обязательных реквизитов может быть шире. В частности, платежный агент указывает размер своего вознаграждения. При проведении расчетов с организациями и ИП добавляются их данные: ИНН, наименование (ФИО). В зависимости от специфики операции потребуются сведения о стране происхождения товара, акцизе и номере таможенной декларации.

Процедура оформления

Чтобы вернуть на свою карту деньги за не подошедший товар, при обращении в магазин вам предстоит выполнить следующие операции:

- отдать сотруднику магазина все чеки и товар (при этом будут оформлены надлежащие акт или накладная);

- составить письменное заявление, в котором указать ваши фамилию, имя, отчество, обстоятельства возврата и сумму денежных средств, необходимую к перечислению (к данному заявлению специалист также приложит копию вашего паспорта).

Пошаговая инструкция

Чтобы вернуть на свою карту деньги за не подошедший товар, при обращении в магазин предстоит выполнить следующие операции:

- отдать сотруднику магазина чеки и товар (при этом будут оформлены надлежащие акт или накладная);

- составить письменно заявление.

После рассмотрения магазин может сразу на месте осуществить процедуру возвращения. При этом действия продавца будут следующими:

- установление или уточнение даты приобретения товара (обращение должно быть осуществлено не позднее 14 дней после покупки);

- поиск подтверждения о том, что товар необходимо принять обратно (а не заменить, например, или относить к категории продукции неподлежащей обмену и возврату);

- осмотреть товар — его должны вернуть в неизменном виде;

- оформление документации для возвращения денег — подписание чека, составление акта (один экземпляр получает покупатель);

- поручение о возвращении оплаты направляют в банк;

- назначаются сроки исполнения.

Покупателю необходимо внимательно называть реквизиты для возврата уплаченной суммы.

Какие документы потребуются

Для оформления возврата денег на карту при обращении необходимо иметь при себе только следующие документы и бумаги:

- паспорт;

- чек — кассовый с аппарата и/или чек о списании денег с счета карты;

- платежная банковская карточка.

Если чека нет, например, он был утерян, то, согласно законодательству, вернуть товар покупатель имеет право и без него. Необходимо будет привести свидетелей в магазин, которые подтвердят факт покупки либо просмотреть видеозапись в магазине. Обычно свидетели и доказательства покупки приводятся при судебном разбирательстве с магазином.

Как написать заявление

Для возврата денежных средств после неудачной покупки необходимо придерживаться определенного алгоритма действий. Первое, что делает покупатель — пишет претензию-заявление . Документ содержит в себе следующую информацию:

- Личные данные — ФИО, контактный телефон.

- Наименование магазина, инициалы владельца.

- Суть претензии — когда был приобретен товар, чем не устроил. Например, товар ненадлежащего качества, неработающий, не устроил параметрами.

- Просьба о возвращении уплаченной денежной суммы, с обязательным уточнением о форме совершенной оплаты — банковской карточкой (указать ее реквизиты).

Также можно уточнить, что вернуть деньги можно на данную карту либо указать другие реквизиты для транзакции.

Сроки перечисления

Теперь о том, как быстро, то есть через сколько дней возвращаются на карточку средства. Закон «О защите прав потребителя» регламентирует срок возвращения уплаченных денежных средств в течение 3-х рабочих дней, после предъявления претензии и возвращения товара продавцу.

Фактическая сторона данной операции зависит от порядка согласования финансовой стороны в договоре между магазином и кредитной (банковской) организацией.

Процесс изнутри

Часто можно столкнуться с тем, что владельцы пластиковых карт недовольны, что списание не происходит сразу же в день обращения. На самом деле это не зависит от продавцов, которые трудятся в магазине. Они не хотят мучить своих клиентов и отбивать желание возврата. Процесс возврата — это сложная система, которая состоит из нескольких главных этапов:

- В самом начале бухгалтерия магазина передает все данные в банк, где заключается договор обслуживания пластиковых карт. Этот этап зависит от того, насколько быстро реагируют сотрудники бухгалтерии, и занимает он несколько рабочих дней.

- В течение 3 дней сотрудник банка проверяет полученное заявление и достоверные данные.

- На следующий день отделение банка осуществляет возврат средств на счёт того учреждения, в котором оформлена карта у покупателя.

- Дальнейший срок будет зависеть только от того, насколько быстро среагирует обслуживающий карту банк. Обычно всё происходит очень быстро. Но иногда сроки работы государственных банков могут достигать максимальных значений 30 рабочих дней.

Законодательная база

Акт о возврате денег покупателю составляется в качестве подтверждения факта передачи этих средств. Документ может быть составлен в свободном виде, но с соблюдением ряда необходимых требований.

Если компания самостоятельно разрабатывает бланк данного документа, то его форма должна быть утверждена в учетной политике. Порядок оформления акта содержится в следующих нормативных документах:

- Указания по применению первичной учетной документации посредством ККМ (Постановление Госкомстата 132);

- Правила эксплуатации ККМ (утв. Министерством финансов №104);

- Указания Банка России «Об осуществлении наличных расчетов».