Будет ли долгожданная кредитная амнистия в 2021 года году и кому спишут долги до 3 млн?

Содержание:

- Кто подпадает под амнистию

- Досудебный порядок взыскания

- Кредитные каникулы

- Реально ли списать долг по кредитам через банкротство?

- Что будет с долгом, если ничего не делать?

- Эксперты о кредитной амнистии – реально ли осуществить данный проект в современной России

- Будет ли принят закон о списании кредитных долгов в 2019 году

- Списание долгов через МФЦ

- Реструктуризация задолженности

- Зря сирот не обижай, береги патроны

- Процесс законного списания кредитных долгов

- Кредитная амнистия – новый законопроект по списанию долгов рассматривают в Госдуме

- Заключение

Кто подпадает под амнистию

Сейчас сложно предположить, какие категории граждан подпадут под кредитную амнистию, так как программа на данный момент (начало 2020 года) всё ещё не принята. Документы по ней находятся на стадии рассмотрения. Отслеживать ход принятия законопроектов можно на сайте www.duma.gov.ru.

Совершенно точно можно сказать одно, что допускаться к амнистии будет отнюдь не каждый гражданин. Каждый отдельный случай будет рассматриваться в индивидуальном порядке по заявлению гражданина.

Однако, как уже говорилось выше, некоторые категории кредитных займов уже подпали под программу. Она коснулась налоговых задолженностей и ипотечных займов. Условия ипотечных займов начали пересматриваться ещё в 2017 году в соответствии с ФЗ-450.

Досудебный порядок взыскания

В случае неоплаты долга заемщиком банк мог добиться возврата денежных средств двумя способами:

- Взыскать деньги через суд;

- Продать долг коллекторскому агентству.

В первом случае после вступления в силу решения суда пройдет значительное время, пока судебным приставам удастся определить источники доходов должника и получить с него деньги. Если должник не трудоустроен и не имеет постоянных доходов, судебные приставы-исполнители накладывают арест на движимое и недвижимое имущество, находящееся в собственности.

Второй способ не законен и может повлечь разбирательства с правоохранительными органами. Сейчас на законодательном уровне разработан третий способ – взыскание долга через нотариуса.

Стоит отметить, что банк может воспользоваться таким способом взыскания только в случае, если кредитный договор был заключен в 2018 году, после вступления закона в силу. Так, в условиях договора указывается пункт, предусматривающий такой порядок взыскания.

Действующие договоры не подлежат пересмотру и изменению условий, поэтому следует обратить особое внимание на порядок взыскания задолженности. Если образовалась просрочка оплаты, и заемщик не обращается в банк с просьбой реструктурировать долг или отсрочить выплату, сотрудник банка направляется за помощью к нотариусу

Если образовалась просрочка оплаты, и заемщик не обращается в банк с просьбой реструктурировать долг или отсрочить выплату, сотрудник банка направляется за помощью к нотариусу.

На основании предоставленных документов нотариус накладывает резолюцию, равную по силе судебному решению. Затем взыскание долга переходит к судебным приставам-исполнителям.

Учтите! Хотя такая процедура значительно ускоряет порядок взыскания, а также снижает нагрузку на судебные органы, она требует соблюдения определенного порядка действий:

- Банк обязан своевременно уведомить должника об образовавшейся задолженности;

- С момента уведомления заемщика о задолженности должно пройти как минимум 2 недели, прежде чем банк обратится к нотариусу;

- Банк предоставляет нотариусу пакет документов, свидетельствующий о наличии задолженности;

- Нотариус ставит подпись на данных документах;

- Банк обращается в службу судебных приставов для взыскания задолженности.

Нотариус со своей стороны также обязан действовать согласно процедуре. Взыскание задолженности возможно в течение 3 лет с момента возникновения (срок исковой давности). Требование взыскания задолженности должно быть подтверждено договором, графиком платежей, информацией об образовавшейся задолженности.

Если договор не предусматривает взыскание через нотариальные органы, то действия последних будут незаконными.

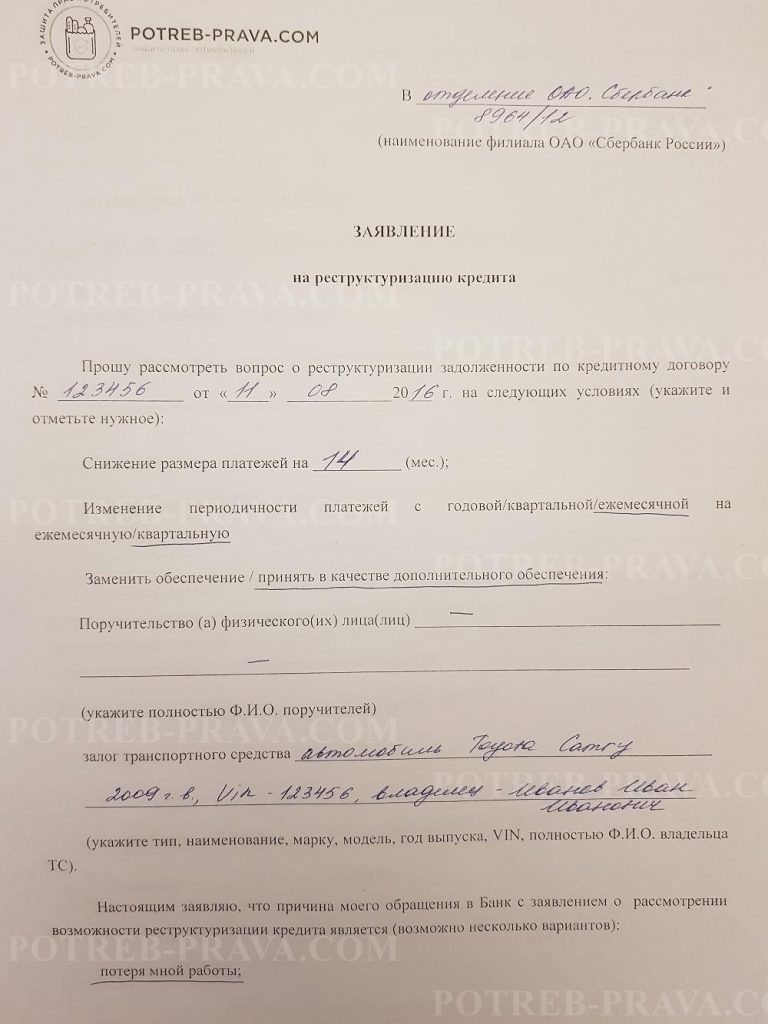

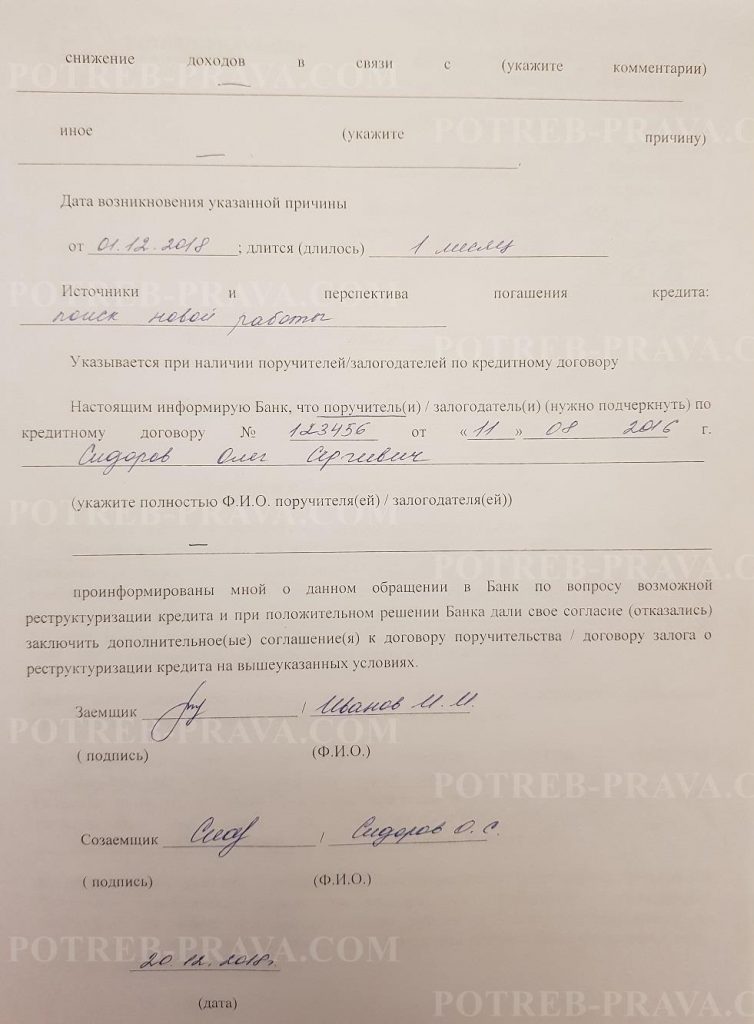

ВНИМАНИЕ! Посмотрите заполненный образец заявления на реструктуризацию кредита:

Кредитные каникулы

Граждане, документально подтвердившие снижение доходов по объективным причинам (к примеру, из-за пандемии коронавируса), вправе обратиться в банк с заявлением о предоставлении каникул по ипотечным и потребительским займам.

Как стало известно из последних новостей, в 2021 году кредитная амнистия может использоваться как для физических лиц, так и для частных предпринимателей. Клиенту предоставляется возможность отсрочить платежи на срок до полугода без каких-либо санкций со стороны кредитной организации. Банк не вправе отказать заемщику в отсрочке, если последним исполнены все условия, закрепленные в ФЗ-106:

- на момент обращения к кредитору у заемщика не открыты кредитные каникулы;

- клиент официально признан безработным либо его доходы снизились более чем на 1/3 (30%) по сравнению с месяцем, предшествующим подаче заявления;

- величина долга находится в пределах, обозначенных в законодательстве РФ.

Получить кредитные каникулы могут граждане, чьи долговые обязательства не превышают следующие суммы:

- по ипотечным займам — 1,5 млн рублей;

- по автокредитованию — 600 тыс. рублей;

- по потребительским кредитам — 250 тыс. рублей.

На период действия кредитных послаблений устанавливается льготная процентная ставка, при этом срок погашения займа продлевается.

Заемщик вправе обратиться в банк за отсрочкой платежа на срок до трех месяцев, даже если по договору уже действуют кредитные каникулы. Первичные заявки принимаются до 31 декабря включительно.

Итоги

Кредитная амнистия – специальная программа, реализуемая путем предоставления кредитных (ипотечных) каникул либо полного списания долгов посредством процедуры банкротства.

Рассчитывать на освобождение от долговых обязательств могут только малоимущие граждане РФ, имеющие долг, величина которого варьируется в пределах 50–500 тыс. рублей.

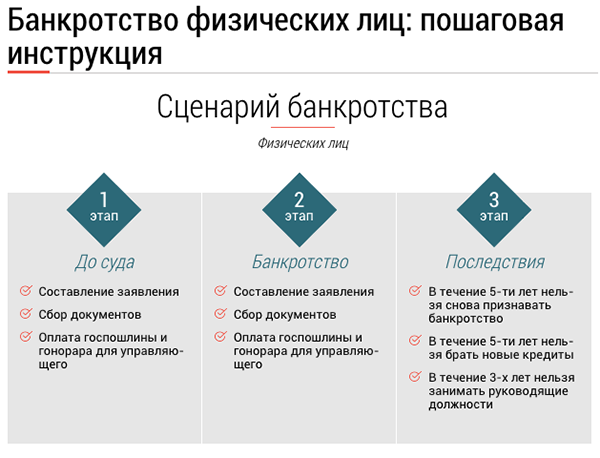

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

-

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

-

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Что будет с долгом, если ничего не делать?

Важной чертой наших соотечественников является то, что мы часто надеемся на пресловутое «авось», но в случаях с долгами, банковскими, ЖКХ или налоговыми. Как показывает практика, это не работает

Предвкушая вопрос «Могут ли банки забыть про мои долги», сразу отвечу — Нет! Тут нечего обсуждать, примите, как данность – само собой не рассосется.

Могут ли банки «закрыть глаза» на долги? Да! Но только в случаях:

- Если оставшаяся сумма долга не существенна и банк понимает, что он больше потратит ресурсов на взыскание и судебные тяжбы. Иными словами, когда банку не выгодно взыскивать конкретную сумму долга;

- Заемщик умер, а наследников у него нет. В таком случае банку просто не с кого взыскать долг. Это один из тех случаев, когда кредитной организации проще списать долг с баланса, как безнадежный.

- Если кредитор пропустил срок исковой давности (3 года), не подал вовремя в суд;

- Если на момент обращения кредитора в суд, в отношении Вас уже введена процедура банкротства физ. лица.

В первой части статьи пройдемся по способам, которые многие должники ошибочно считают за возможность списать долги.

Эксперты о кредитной амнистии – реально ли осуществить данный проект в современной России

Кандидат экономических наук, эксперт РИСИ Михаил Беляев в своих комментариях к проекту «Коммунистов России» о списании кредитов выразился достаточно категорично. По его мнению, идея кредитной амнистии, выдвинутая коммунистами, является попыткой членов партии заработать дополнительные бонусы перед населением.

На самом же деле реализация такого проекта будет несправедливым по отношению к остальному населению, которая не имеет долгов перед банками

Он так же акцентирует внимание на том, что списание остатков по долгам является получением необоснованной выгоды заёмщиками

Аналитики единодушно склоняются к тому, что новый проект не будет поддержан ни одной из сторон. Ни депутаты, ни сами банки не согласятся на такую инициативу.

Будет ли принят закон о списании кредитных долгов в 2019 году

Положение частных неплательщиков, неспособных выплатить свои задолженности по банковским кредитам, постоянно ухудшается, ведь штрафы стремительно увеличивают сумму долга. От этого страдают как сами должники, так и несущие убытки кредиторы. Но почему сфера кредитования оказалась в таком плачевном состоянии?

Вот несколько основных причин:

- Экономический кризис и снижение доходов граждан. Довольно весомый аргумент, который трудно просчитать обычному человеку, собирающемуся взять кредит.

- Безответственность кредиторов. Она проявляется в их финансовой безграмотности и отсутствии реальной оценки личных финансовых возможностей.

- Доступность мелких займов. Сегодня любой человек может быстро и просто получить заем в микрофинансовой структуре, где не нужны поручители или залоговое обеспечение. Чтобы занять деньги, достаточно лишь предъявить паспорт.

Всё это приводит к ожидаемым последствиям:

- Должники оказываются в непонятном положении, ведь перечислять весь свой доход или большую его часть в счет погашения долга зачастую нереально. Иногда даже заявленное в договоре залоговое обеспечение не покрывает кредит.

- Накапливаются невозвратные долги.

Наболевшую проблему нужно решать как можно скорее. И самым оптимальным выходом из сложившейся ситуации будет списание кредитных долгов по федеральному закону. Представители КПРФ в Госдуме выступили с таким предложением, и их поддержали некоторые другие депутаты.

Все знают, что просроченная оплата кредита приводит к нарастанию задолженности. Кредитная сумма вместе с начисленными по ней процентами облагается штрафом. Результатом становится эффект «снежного кома» – когда первоначальная сумма долговых обязательств все больше возрастает из-за штрафов и неустоек. Часто сумма всех санкций оказывается больше основных долговых обязательств.

Получается, что общий кредит должника увеличивается в несколько раз. И для того, чтобы он мог полностью рассчитаться с банком, нужно сначала оплатить все штрафы. Лишь после этого у него появляется возможность выплатить свой основной кредит.

Так в чем же смысл кредитной амнистии по новому закону 2019 года? Она направлена главным образом на борьбу со штрафами и неустойками по кредитам. Ведь именно эти санкции загоняют должника в тупик.

Основные моменты предложенного законопроекта:

- Введение ограничений относительно штрафов и неустоек.

- Соответствие начисляемых процентов норме, установленной законом.

- Запрет на начисление пени и штрафов, а также на требование срочной выплаты в случае просрочки по банковскому кредиту.

Выходит, что в 2019 году нас ждет:

- Отказ от позиций кредитного договора, предполагающих штрафные санкции.

- Ограничение размера процентной ставки и суммы кредитных процентов.

- Упразднение требования кредитора на быстрый возврат денежных средств и последующее начисление штрафов.

Разумеется, в число льготников войдут не все должники по кредитам. Кроме того, не стоит рассчитывать и на единовременное списание кредитных долгов по федеральному закону.

Претендентов на амнистию будут рассматривать индивидуально. Детали требований к должникам пока еще обсуждаются. Но известен один из возможных критериев: долг по процентам при хорошей истории кредитов.

Согласно положениям о списании кредитных долгов по федеральному закону, добросовестные лица смогут избавиться от своих долгов следующим образом:

- сначала они погасят основную задолженность;

- после этого выплатят проценты;

- когда долг будет уплачен, кредитная история улучшится (по крайне мере, для большинства заёмщиков).

Раньше такой возможности у людей не было. И, чтобы выполнить свои обязательства, многие оформляли новый заем. Конечно же, новые условия при этом оказывались не самыми приятными – ежемесячные выплаты увеличивались, а надежда вырваться из этого замкнутого круга стремительно исчезала. Благодаря амнистии у заёмщиков будет возможность избавиться от давних кредитов и восстановить свою репутацию.

Также следует отметить, что списание кредитных долгов по федеральному закону положительно скажется и на кредитных организациях. Многие подумают, что у банков нет причин радоваться нововведению, так как их доход основывается как раз на выплатах процентов. Однако власти предусмотрели для них компенсацию. Таким образом кредитная амнистия будет выгодна для обеих сторон. Пусть и не настолько, насколько хотелось бы.

В любом случае пока что нам остается дождаться утверждения нового закона, чтобы потом ознакомиться с его содержанием более детально.

Списание долгов через МФЦ

Поправки в 127 федеральный закон о списании долгов вступили в законную силу с 1 сентября 2020 года.

Списание долгов граждан теперь возможно через МФЦ.

Обязательные условия:

- долг от 50 тыс. до 500 тыс. руб.;

- закрытое исполнительное производство по п.4 ч.1 ст.46 ФЗ № 229, в связи с отсутствием имущества.

Банкротство через МФЦ проходит без участия финансового управляющего. Должник сам заполняет документы и приносит их в МФЦ. Через 6 месяцев после принятия заявления долг будет считаться списанным.

В отличие от судебного банкротства, процедура списания долга без суда полностью бесплатная. Подходит для пенсионеров, инвалидов и малообеспеченных граждан.

Реструктуризация задолженности

Одним из способов, как списать кредитные долги является оформление реструктуризации задолженности. Процедура предполагает временно признать частичную несостоятельность человека полностью погашать кредиты и долги. Проведение регламентирует ФЗ 127, процедура №1.

В данной ситуации финансовое состояние определяется как сложное, но возможное к реабилитации. Здесь происходит установление посильного платежа по всем задолженностям. Кроме того, сумма долга фиксируется. Оплата производится согласно установленному порядку, фиксированным ежемесячным платежом. При этом они идут в счет выплаты долга.

В результате происходит списание штрафов. Сумма и порядок погашения определяется снова. Происходит временное признание о частичной финансовой несостоятельности. При этом, может снижаться сумма ежемесячного платежа.

Как списать любые долги законно

Процедура реструктуризации подходит при невозможности погашения кредита согласно текущим условиям. Например, при наличии официального дохода в 20 тыс. руб., а прожиточном минимуме 11800 руб., то на погашение можно потратить 8200 руб. Если этой суммы недостаточно для выплаты ежемесячного платежа и погашения в течение 3-х лет, то можно начинать реструктуризацию.

Расчет выплат и их сроков производится в индивидуальном порядке, в зависимости от Вашего дохода и финансового состояния.

Как проходит процедура реструктуризации

Процедура проводится в несколько главных этапов:

- Заполнение анкеты с необходимыми данными по кредиту, платежам, доходу на момент оформления и нынешний день, описанием ситуации и других нюансов.

- Составление документов на оформление процедуры.

- Создание расчета новых платежей с представителем банка.

- Подпись договора на проведение реструктуризации.

В данном случае полностью списать долг физического лица не получится. Однако, значительно улучшатся условия выплат. Ежемесячные платежи будут значительно ниже. Изменится график платежей. При необходимости, можно договориться с банком об отсрочке на пару месяцев. Кроме того, данная процедура не повлияет на кредитную историю и не наложит некоторые ограничения, в отличие от банкротства.

При самостоятельном обращении в банк есть высокие риски того, что он откажет в реструктуризации задолженности. Банковские учреждения идут навстречу только, если выплате кредита препятствуют серьезные проблемы: тяжелая болезнь, потеря дохода, призыв в армию или декрет. В данной ситуации банк видит, что должник не справляется с установленными обязательствами не по своей безалаберности, а по ряду независимых от него причин. Поэтому он идет на встречу и делает условия кредитования более комфортными для заемщика.

Зря сирот не обижай, береги патроны

Ну и на десерт – приятный лайфхак из мира кредитных историй.

Когда вводился новый закон, законодатели хотели обязать банкиров раскрывать всю подноготную отказа в кредитовании. Дескать, ваша заявка на кредит отклонена по тому-то и потому-то. Напомним, сегодня банки и МФО не обязаны ничего объяснять.

И тут же кредиторы всей страны в едином порыве возмутились и стали бить себя кулаками в грудь, что так делать нельзя ни в коем разе. Коммерческая тайна будет нарушена, и секретные скоринговые модели скомпрометированы.

Но, подсказывают в НБКИ, узнать реальную причину отказа совсем не трудно и сегодня.

Претенденту на кредит нужно просто через пять рабочих дней зайти на сайт бюро и запросить свою кредитную историю в личном кабинете. Ведь дважды в год её можно затребовать бесплатно. И далее с мотивировкой отказа можно познакомиться в информационной части досье.

Процесс законного списания кредитных долгов

Каждый способ занимает много времени, требует сбора большого пакета документов, а иногда и сопровождается дополнительными расходами. Прежде чем приступить к списанию долгов, нужно понять суть каждого метода.

По сроку давности

Срок исковой давности составляет 3 года. Если с момента последнего платежа или контакта с представителями финансового учреждения прошло больше 36 месяцев, то задолженность будет аннулирована в связи с истечением срока давности. Тем не менее стоит помнить, что по истечении этого времени долг не исчезнет, а запись из кредитной истории не будет удалена.

Списать долг банк сможет только тогда, когда выполнен ряд определённых условий. Они таковы:

- в течение 3 лет заемщик никак не контактирует с банком и его представителями;

- в обозначенный период не поступали какие-либо платежи;

- не должно осуществляться любое взаимодействие с коллекторами (лично и по телефону);

- недопустимо получать письма от кредитной организации по почте и подписывать извещения.

Выполнить поставленные условия на практике достаточно тяжело. В случае любого контакта с банком срок исковой давности начинает отсчитываться с нуля.

При таком способе избавления от данных о заемщике будут переданы в БКИ, кредитная история будет окончательно испорчена.

Через суд

Заёмщик имеет право обратиться в суд с заявлением о банкротстве

Важно понимать, что невозможно таким образом полностью избавиться от долга (кроме того, признание банкротом сулит и другие проблемы), однако обращение в суд имеет несколько преимуществ:

- возможность отдать только долг, без процентов и штрафов;

- даётся дополнительное время на погашение;

- можно отдать только 70-80% долга, остальное будет аннулировано судом (при определенных обстоятельствах);

- будет представлен единый план реструктуризации всех кредитов.

Согласовать условия поможет назначенный судом юрист. Реструктуризация проводится только в том случае, если дохода заемщика достаточно для уплаты долга.

Важно понимать, что в большинстве случаев судом выносится решение не в пользу должника, согласно которому долг взыскивается судебными приставами. При этом происходит арест счетов и изъятие имущества

Банкротство

Существует два условия для признания банкротом:

- сумма долга должна превышать 500 тысяч рублей;

- платежи по кредитам не производились более 3 месяцев.

После обращения заемщика или банка в суд выносится решение о взыскании средств и выдается исполнительный лист, который передаётся в службу судебных приставов. Если в случае проверки приставами обнаружится, что у должника нет зарегистрированного имущества (квартира, в которой прописан должник, являющаяся единственным имуществом, изъята быть не может) и доходов, долг списывается.

Банкротство физлица может инициировать как сам заемщик, так и банк

Банкротство физлица может инициировать как сам заемщик, так и банк

Важно помнить, что статус банкрота значительно ограничивает права: должник не сможет покинуть страну и занимать руководящие должности, обязан будет сообщать о банкротстве при устройстве на работу. Длится это может до пяти лет

Кредитная амнистия – новый законопроект по списанию долгов рассматривают в Госдуме

В 2021 году на рассмотрение в Госдуму поступил законопроект о всеобщей кредитной амнистии. Члены партии «Коммунисты России» заявляют, что в настоящее время, из-за пандемии коронавирусной инфекции, россияне находятся в тяжелом финансовом положении. На основании этого правительство должно списать долги соотечественников уже в ближайшее время.

Речь идёт о тех заёмщиках, которые погасили основное «тело» кредита, и начали выплачивать начисленные проценты или штрафы за просрочку.

Сергей Обухов, секретарь ЦК КПРФ и инициатор данного проекта, призывает правительство простить гражданам долги, которые они должны платить после погашения основного займа, освободив тем самым их от начисленных банками процентов.

Пока речь идёт лишь об обращении коммунистов в Государственную думу, которое требует рассмотрения и утверждения на законодательном уровне.

Заключение

В целом 2021 год не принес изменений в плане законодательного регулирования отношений кредитора и должника, за исключением Главы Х закона о банкротстве. Основные правовые акты, устанавливающие размер штрафных санкций, правила взыскания долга и т.д., действуют с 2015-2016 годов.

Согласно их положениям, пеня не может превысить больше 100% от основной суммы задолженности, и у обанкротившихся физических лиц не могут взыскать минимальные необходимые для жизни активы (единственное жилье, деньги на еду и т.д).

Однако, в 2021 году могут быть приняты к рассмотрению новые законопроекты, и не факт, что они будут защищать интересы в первую очередь должников. Поэтому еще до получения кредита нужно тщательно обдумывать, имеются ли реальные возможности к его выплате.