Как влияет дата оплаты больничного на отчетность по ндфл

Содержание:

- Приложение № 1

- Как отразить больничный лист в 6 ндфл

- Общее понятие декретных выплат

- Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- 6 НДФЛ с 2021 года: пример заполнения и сроки сдачи

- Переходящий больничный лист: как отразить в отчете 6-НДФЛ

- Как отразить больничный

- Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

- Ошибки при заполнении 6-НДФЛ

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Как отразить больничный лист в 6 ндфл

В большинстве случаев бухгалтеры применяют общий порядок заполнения формы 6-НДФЛ. Он прописан в приказе налоговой службы № ММВ-7-11/450. Интересно, что как отразить больничные в 6 НДФЛ, в нем ничего не сказано.

Так вот: в расчете нужно показывать только те суммы по листкам, которые подпадают под подоходный налог. Все дело в контрольном соотношении, которому надо соответствовать при заполнении 6 НДФЛ с больничным.

ПРИМЕР В строку 020 «Сумма начисленного дохода» бухгалтер внес пособие, с которого не берут подоходный налог. Это значит, что в строке 030 «Сумма налоговых вычетов» оно тоже должно появиться. В противном случае будет не соблюдено контрольное равновесие показателей.

Контрольное равенство, о котором мы ведем речь, выглядит так:Строка 040 = Строка 010 × ( Строка 020 – Строка 030 )

Вот эти графы в самом расчете:

Так что, имейте в виду: в графе 030 не должно быть места пособиям, с которых не уплачивают подоходный налог. Потому что их нет в списке вычетов, которые сюда включают согласно их утвержденному составу. Полностью с ними можно ознакомиться через приказ налоговой службы от 10.09.2015 № ММВ-7-11/387.

Также см. «Налоговые вычеты в 6-НДФЛ: отражаем суммы».

Что – показывать, а что – нет

Теперь не сложно сообразить, какие выплаты по больничному в 6 НДФЛ должно фигурировать и нет (см. таблицу).

| Тип выплаты | В 6-НДФЛ |

| Выплаты за периоды недомогания. В т. ч. по уходу за больным ребенком, травма на работе, долечивание в санатории | Включить в расчет, т. к. они облагаются подоходным налогом |

| Декретные деньги | Не надо включать в отчет |

buhguru.com

Основания для оплаты больничных и отпускных

Трудовой кодекс РФ обязывает работодателей:

- ст. 114 — предоставлять работникам ежегодно оплачиваемый отпуск;

- ст. 183 — оплачивать время болезни работников согласно больничным листам.

Положениями гл. 23 НК РФ определено, что все доходы граждан страны, в том числе оплата больничных и отпускных, облагаются налогом на доходы физических лиц.

Соответственно, начисление отпускных и больничных, удержание и перечисление с них налога отражаются в отчёте 6-НДФЛ.

Из этого правила в Налоговом кодексе исключены выплаты социальных пособий, в том числе пособия по беременности и родам (п.1 ст.217 НК РФ), которые не облагаются НДФЛ.

Требования к налоговому учёту по НДФЛ

Работодатель должен заносить в налоговый регистр сведения по видам начисленных по каждому работнику сумм доходов в соответствии с кодами. Формы регистров в Налоговом кодексе не определены, каждый работодатель обязан самостоятельно их разработать в соответствии со спецификой своей предпринимательской деятельности

Важно, чтобы в налоговом учёте по НДФЛ были сведения:

- необходимые для идентификации плательщиков налога;

- суммы дохода, уплачиваемые получателям за вычетом предоставляемых налоговых льгот;

- даты всех выплат;

- день удержания и перечисления налога в бюджет.

Эти данные из регистра переносятся в форму налоговой отчётности.

При заполнении декларации 6-НДФЛ необходимо помнить о сроках, установленных статьями НК:

- ст. 223 — дата фактической выплаты дохода — в случае отпускных и больничных — это день, когда работник реально получил отпускные или больничные;

- ст. 226 — дата удержания НДФЛ — в тот же день у работника удерживают НДФЛ, то есть работник получает сумму отпускных и пособие по временной нетрудоспособности без суммы удержанного налога;

- ст. 226.1 — срок перечисления НДФЛ в бюджет — налог, удержанный с отпускных и больничных, необходимо перечислить в бюджет не позже чем в последний день месяца, в котором были выплачены эти пособия.

Как вносить сведения по отпускным в 6-НДФЛ

Статья 136 ТК РФ требует начислить и выдать отпускные не позже трёх дней до начала отпуска. Рассмотрим пример отражения начисленных отпускных и удержанного налога.

В течение трёх дней с момента подписания заявления на отпуск работодатель начисляет сумму отпускных и выдаёт работнику за вычетом налога на доход. Даты начисления денег и удержания с них налога совпадают.

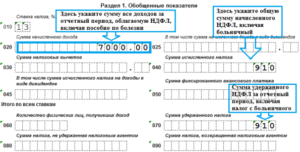

В разделе 1 отчёта 6-НДФЛ отражаются:

- сумма отпускных (строка 020), в нашем примере — 470000руб.;

- исчисленный налог (строка 040) — 60554руб.;

- удержанный налог (строка 070) — 60554 руб.

В разделе 2 по строкам 100 — 140 суммы отпускного пособия и налога в разрезе видов отражаются в том месяце, в котором были начислены и выданы:

Общее понятие декретных выплат

Декретные выплаты – это пособие по беременности и родам, которое предприятие выплачивает женщинам, которые вынашивают ребенка.

Декретные оформляются на основании листа нетрудоспособности, который выдается женщине на 30 неделе беременности на срок, установленным акушером-гинекологом в женской консультации.

Срок листа нетрудоспособности зависит от того сколько детей вынашивает женщина и имеются ли осложнения.

Подробно рассмотрим сроки листа нетрудоспособности в виде таблицы:

| Срок листа нетрудоспособности | Условия предоставления данного срока |

| 140 календарных дней | При рождении одного ребенка |

| 156 календарных дней | Если роды проходят с осложнениями |

| 194 календарных дней | При рождении двух и более детей |

Размер декретного пособия определяется среднемесячной заработной платой за последние два года.

Стоит отметить, что такие средства могут быть получены:

- на месте постоянной трудовой деятельности;

- в территориальном отделении государственного органа, отвечающего за социальную защиту населения;

- в любом региональном отделении ФСП.

Несмотря на единый тип листа нетрудоспособности, прибыль, которую женщины получают в виде пособия по беременности и родам, не подлежит обложению НДФЛ.

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

|

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

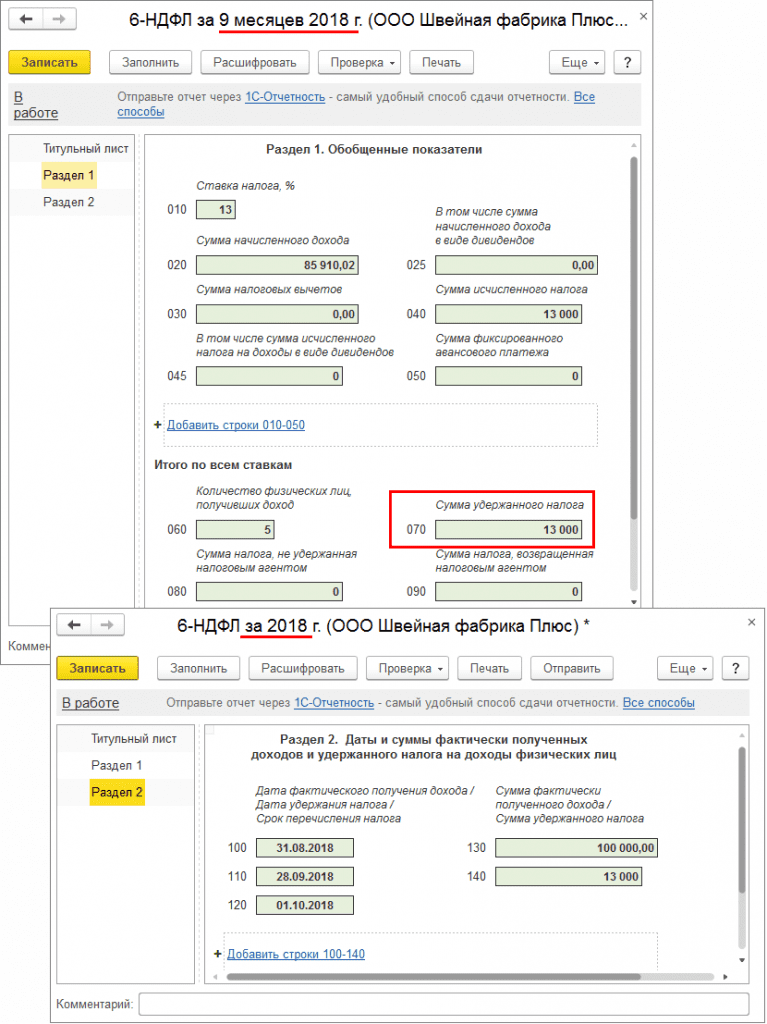

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2018 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

|

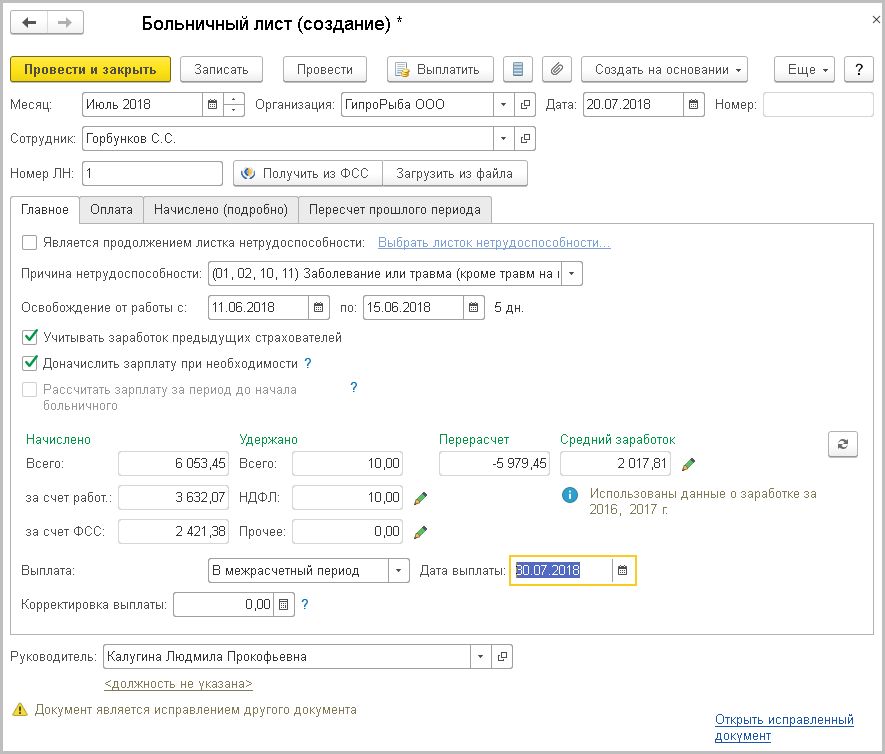

В продолжение Примера 1: в июле 2018 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2016 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018.

Рис. 1. Документ «Больничный лист № 2» |

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы — 5 979,45 руб. — уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления — 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом — в июле и с минусом — в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс — в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах

Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы — В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно .

6 НДФЛ с 2021 года: пример заполнения и сроки сдачи

Те сумм доходов, которые влекут за собой непосредственное появление выгоды материального характера, должны быть в обязательном порядке обложены НДФЛ кроме случаев, указанных в статье 217 действующего Налогового Кодекса. Пособие по беременности и родам входит в данный исключительный перечень необлагаемых доходов лица.

Законодатель оставляет в пользу работодателей возможность поддержки своих сотрудниц без оплаты НДФЛ. В соответствии с нормами статьи 217 НК не может быть облажена налогом помощь материального характера, размер которой составляет менее 50000 рублей в течение года с фактического момента рождения ребенка.

При данных обстоятельствах работодатель должен осуществить единовременный перевод средств в пользу сотрудницы в регламентированных пределах

Важно убедиться в том, что ранее такую же поддержку не получал отец ребенка. Лица могут использовать выделенную сумму средств так, как они захотят

В каждом конкретном случае пособие перечисляется на счет одного лица, который непосредственно осуществляет уход за новорожденным ребенком.

Это могут быть следующие категории лиц:

- родители;

- бабушки и дедушки;

- официальные опекуны.

Соответствующее пособие назначается в момент рождения ребенка и перестает начисляться в день выхода родителя на место постоянного трудоустройства. Начисление средств может быть прекращено также и в момент достижения ребенком возраста в 1,5 года.

Действующее законодательство содержит в себе положения о том, что организации должны в обязательном порядке каждый год передавать в территориальную налоговую службу справки по установленным формам на всех сотрудников, осуществляющих официальную трудовую деятельность.

В отчетной документации отражается вся актуальная информация о перечисленной сумме доходов, вычетах, о перечисленных налоговых сборах и так далее.

При заполнении отчетности уполномоченные представители организаций должны следовать определенным требованиям. В соответствие с ними, в 6-НДФЛ пособие по беременности и родам не указывается ни в каком формате. Это обуславливается тем, что контролирующим органам не нужна такая информация.

В рамках расчета по форме 6-НДФЛ подавляющее число компаний отражают суммы доходов, которые попадают под непосредственное налоговое обложение. На основании норм статьи 217 Налогового кодекса все детские пособия полностью освобождаются от оплаты НДФЛ. В результате этого соответствующая материальная поддержка не должна отображаться в отчетности.

Стоит отметить, что в прочих случаях в рамках документации происходит заполнение следующих строк:

Программы государственной социальной поддержки предусматривают выплату определенных материальных средств в пользу женщин, ожидающих скорое рождение ребенка.

Среди них стоит выделить следующие:

- выплаты по факту рождения;

- пособия в пользу будущих матерей, стоящих на регистрационном учете у врача на раннем сроке беременности;

- пособие по беременности и родам.

Первые выплаты осуществляются сразу после рождения ребенка. Фактический размер суммы напрямую зависит от количества новорожденных. Выплаты осуществляются как по месту фактического проживания, так и трудоустройства. Стоит отметить, что государство может изменить фактический размер выплат в соответствии с актуальной экономической ситуацией в стране.

При этом, если сотрудница организации не оформляет декретный отпуск и продолжает осуществление своей профессиональной деятельности, то пособие в ее пользу не может быть выплачено. Работодатель попросту не имеет на это законных оснований.

Любая организация использует наем работников и выплачивает им заработную плату, как доход, т. е. является налоговым агентом. Полученная выгода облагается налогом на доходы физических лиц (НДФЛ). Разберемся, для чего нужна декларация 6-НДФЛ?

Это обязательный отчет в целом по организации или ИП, где видно суммарные налогооблагаемые доходы и их перечисления.

То есть контролеры сверяют правильность начисления и своевременность перечисления налогоплательщика, чтобы выявить ошибки или недобросовестного налогоплательщика.

Расчет предоставляется в районную инспекцию и заполняется нарастающим итогом с начала отчетного года.

Отчет предоставляется:

- в электронном виде;

- на магнитном носителе;

- или через ТКС (телекоммуникационные каналы связи).

На предприятиях, где работают меньше 25 человек, допускается сдать отчетность в бумажном варианте.

Переходящий больничный лист: как отразить в отчете 6-НДФЛ

Различный порядок признания дохода приводит за собой некоторые последствия:

- на практике данные по заработной плате попадают в разные месяцы или даже кварталы ввиду того, что начисляется она в одном месяце, а выплачивается уже в следующем. И если зарплата была начислена в одном отчетном периоде, а выплачена в другом, то данные по ней отразятся только в Разделе 1 текущего отчета. В Раздел 2 показатели по этой выплате попадут в отчет за следующий месяц;

- данные по больничной выплате привязаны к одному отчетному периоду, так как на законодательной основе срок перечисления с них НДФЛ происходит в месяц фактической выплаты пособия.

Однако, для пособий по временной нетрудоспособности также предусматриваются возможности ее перехода из одного месяца в следующий, или одного отчетного периода в другой. Такое может произойти в том случае если последний день месяца выпадает на выходной или праздничный день.

В соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, если перечисление НДФЛ в бюджет переносится на ближайший будний день, следующий за выходным, то автоматически факт уплаты налога будет зафиксирован в следующем месяце, а возможно и в отчетном периоде. Данная ситуация разъясняется в Письме ФНС РФ No БС-4-11/14329@ от 21 июля 2017 года, — днем завершения операции по выплате дохода является последняя фиксированная дата.

В результате, если имеет место быть переход срока уплаты НДФЛ с пособия по временной нетрудоспособности на следующий квартал, то данные по строкам 100-140 Раздела 2 отразятся в отчете 6-НДФЛ, относящегося к следующему периоду. Однако, исходя из Письма Минфина РФ No БС-4-11/4440@ от 13 марта 2017 года, в строках 020, 040 и 070 Раздела 1 показатели по фактической выплате дохода найдут свое отражение в отчете 6-НДФЛ за тот период, в котором пособие было выплачено сотруднику.

Пример 2

Сотрудник организации отсутствовал на работе по причине болезни с 21 по 27 июня 2018 года. 28 июня сотрудник вернулся к своим должностным обязанностям и в этот же день предоставил в бухгалтерию больничный лист.

В тот же день бухгалтер произвела расчет, и в пользу сотрудника было начислено пособие в размере 11 200 рублей. На следующий день – 29 июня, ПВН вместе с заработной платой были выплачены сотруднику. 30 июня и 1 июля 2018 года выпали на выходные, поэтому перечисление подоходного налога с пособия по временной нетрудоспособности от перенеслось на ближайший понедельник – 2 июля 2018 года, то есть уже на следующий отчетный период.

Данная выплата будет отражена сразу в двух отчетах 6-НДФЛ:

Отчет 6-НДФЛ за 2 квартал 2018 года (апрель-июнь), Раздел 1:

| Строка | Значение |

| 020 «Сумма начисленного дохода» | 11 200 |

| 040 «Сумма исчисленного налога» | 1 456 |

| 070 «Сумма удержанного налога» | 1 456 |

Отчет 6-НДФЛ за 3 квартал 2018 года (июль-сентябрь), Раздел 2:

| Строка | Значение |

| 100 «Дата фактического получения дохода» | 29.06.2018 |

| 110 «Дата удержания налога» | 29.06.2018 |

| 120 «Срок перечисления налога» | 02.07.2018 |

| 130 «Сумма фактически полученного дохода» | 11 200 |

| 140 «Сумма удержанного налога» | 1 456 |

Выплаты по больничному листу отражаются в отчете 6-НДФЛ за тот период, в котором они фактически были выплачены. Такая особенность является результатом законодательной базы, в соответствии с которой налог с пособий по временной нетрудоспособности уплачивается не позднее последнего дня месяца, в котором была совершена фактическая выплата.

Исключение составляет перенос даты платежа ввиду попадания последнего дня месяца на выходной или праздничный день (пункт 7 статьи 6.1 Налогового кодекса РФ). В этом случае данные по ПВН отражаются только в Разделе 1 отчета 6-НДФЛ за период, в котором больничная выплата была совершена, и в Разделе 2 отчета 6-НДФЛ за период, в котором осуществилось перечисление НДФЛ в пользу государственного бюджета.

Как отразить больничный

Отражают пособие по болезни в день его выплаты, так как налог отчисляется в эту же дату. А сам налог отправляют в бюджет налоговой службы до конца текущего месяца. Больничные отражают в 6-НДФЛ в период, когда работник фактически получил денежное вознаграждение. Иногда выплаты по нетрудоспособности отражают вместе с зарплатой в одном блоке, как общую сумму. Это возможно, если сотрудник получил эти доходы в одну дату.

ВАЖНО! Пособие по беременности и родам не попадает под налог. Поэтому выплаты не указывают в декларации

Но выплаты по уходу за ребенком налогом облагаются, потому за этот расчет руководитель отчитывается.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Пример

|

Заработная плата за сентябрь выплачена в октябре – 05.10.2018. |

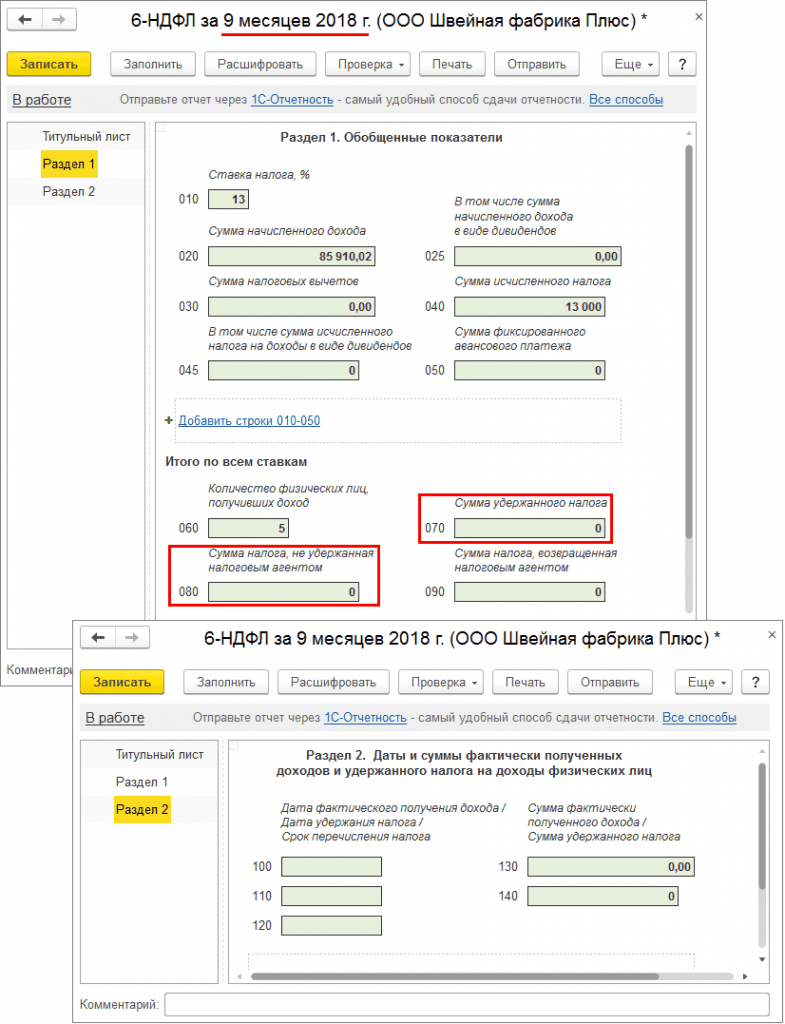

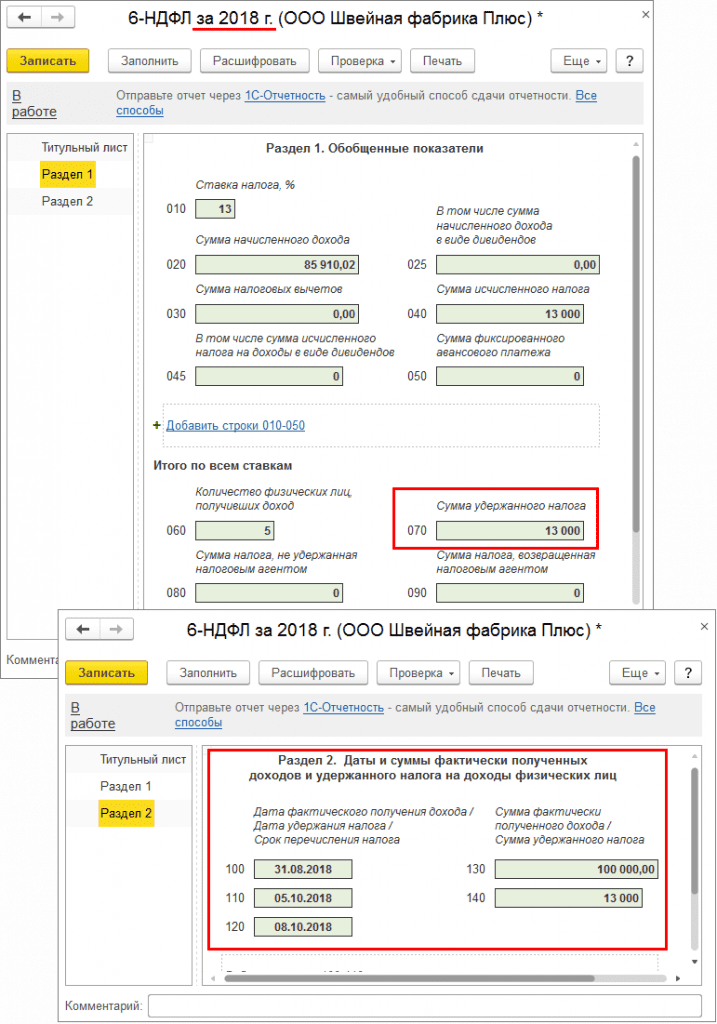

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Ошибки при заполнении 6-НДФЛ

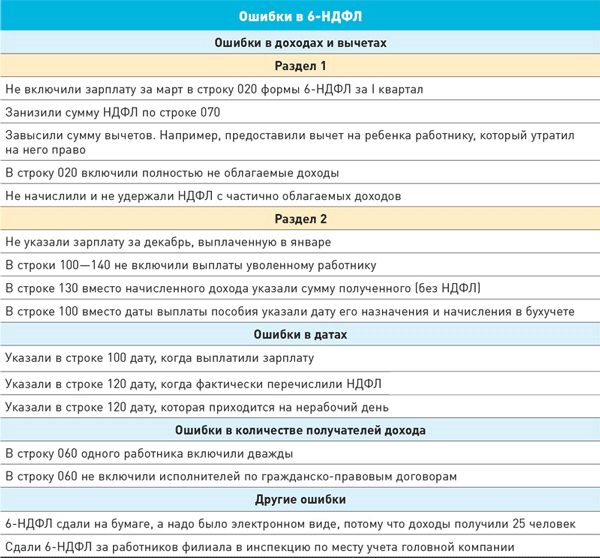

Во время внесения больничных листов в отчет 6-НДФЛ бухгалтера часто совершают типичные ошибки. Поэтому рекомендуется внимательно проверять составленный отчет самостоятельно или обратиться к другому специалисту. Он сможет перепроверить и указать на ошибки при их наличии. Вот что обычно вносится неправильно:

- неправильно исчисляется сумма налога;

- ошибки в датах;

- сдача отчетов за работников в филиалах в ФНС по адресу регистрации головного отделения компании.

Требуется внимательно проверять все, так как компании могут грозить санкции за несвоевременную сдачу финансовой отчетности.

Типичные ошибки при заполнении 6 НДФЛ

Санкции за недостоверные данные в отчете 6-НДФЛ

Налоговый кодекс РФ предусматривает различные санкции за предоставление неправильных данных по 6-НДФЛ или за их полное отсутствие. Они указаны в самом НК РФ, а также предусмотрены ФЗ-113, который значительно ужесточил существующие ранее санкции. Сделано это, чтобы налоговые агенты не пытались уйти от оплаты налогов.

Нарастающий итог не позволяет заниматься подбором необходимых чисел, ориентируясь на итог. При этом существуют внешние и внутренние контрольные соотношения, по которым требуется проверять правильность составления финансового отчета. Это особенно актуально, если сотрудник предоставил больничный лист, потому что тогда работа бухгалтера немного усложняется.

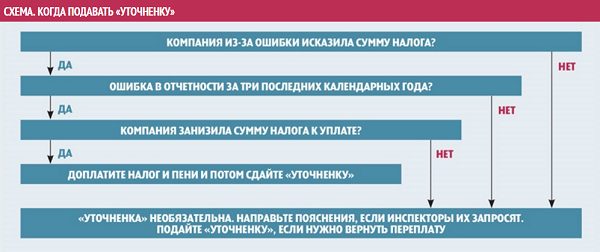

Схема исправления ошибок по 6 НДФЛ

Большинство ошибок связаны с невнимательностью и небольшим опытом бухгалтера. Поэтому сотрудники ФНС обычно возвращают отчеты с требованием переделать их. Однако от штрафа невозможно будет избавиться при выявлении нарушений во время проведения камеральной проверки.

Таблица 3. Санкции за выявление ошибок в составлении отчета 6-НДФЛ

| Размер штрафа (руб.) | Основания | Правовое обоснование по НК РФ и ФЗ-113 |

|---|---|---|

| 1 000 | Сдача отчета с опозданием. Штраф начисляется за каждый день просрочки | С. 126 п. 1.2. |

| Блокировка расчетного счета | При отсутствии у сотрудников ФНС финансового отчета в течение 10 дней | Ст. 76 |

| 500 | Ошибки в документах. Штраф начисляется за каждый из них | Ст. 126.1 |

| 200 | Сдача декларации ненадлежащим образом | Ст. 119.1 |

| 5 000 | Единовременное отсутствие пояснений к 6-НДФЛ | ФЗ-113 |

| 20 000 | Игнорирование требований сотрудников ФНС при повторной подаче запроса | ФЗ-113 |

Стоит отметить, что вопросы по заполнению 6-НДФЛ возникают практически у всех начинающих бухгалтеров. Поэтому рекомендуется внимательно изучать все материалы по заполнению документации. При следовании примерам по внесению больничных листов проблем возникнуть не должно.