Что выбрать: аннуитетные или дифференцированные платежи

Содержание:

- Что общего и в чем разница?

- Виды обеспечения кредита

- График погашения кредита аннуитетными платежами

- Дифференцированный платеж

- Особенности дифференцированного метода

- Аннуитетный плaтeж – что это значит

- Алгоритм

- Достоинства и недостатки двух методов расчета

- Типы погашения кредита

- Виды платежей по кpeдитy

- Формула расчета аннуитетных платежей

- Советы и рекомендации по выгодному погашению банковских долгов

- Дифференцированный и аннуитетный – в чем разница

- Преимущества и недостатки аннуитета

- Подводя итоги

Что общего и в чем разница?

Для ответа на этот вопрос лучше всего сравнить 2 графика погашения. За все 3 года – не буду приводить его в статье, достаточно и фрагмента.

График с АП.

График с ДП.

Проанализируем таблицы.

Сходство только в одном – и тот, и другой платеж состоит из 3 частей:

- основной долг;

- начисленные проценты;

- ежемесячные комиссии, если они есть.

Чем отличаются:

1. При АП в первую очередь погашаются проценты и только потом основной долг. Если посмотреть на таблицу погашения за все 3 года, то видно, что проценты уменьшаются, а сумма погашения основного долга наоборот растет.

При ДП сумма погашения долга одинаковая каждый месяц. Она рассчитывается простым арифметическим действием: 500 000 / 36 = 13 888,89 руб.

Проценты начисляются на остаток долга, поэтому они уменьшаются быстрее, чем в АП. Это различие имеет ключевое преимущество при досрочном погашении долга. Но об этом чуть позже.

2. Величина ежемесячного АП одинаковая каждый месяц. При ДП разная, сначала больше, потом меньше.

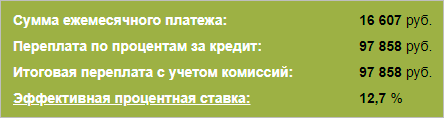

3. Переплата при АП больше, чем при ДП. Для этого еще раз посмотрим результаты вычислений.

Результаты расчета при аннуитетном платеже приведены ниже.

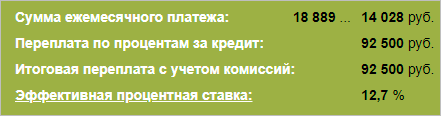

Результаты расчета при дифференцированном платеже следующие.

По условиям нашего примера разница получилась незначительная, только 5 358 руб. Но при долгосрочном кредите и на большую сумму это значение возрастает в разы. Чтобы не быть голословными, давайте изменим исходные данные. Возьмем ипотеку в 2 млн. рублей на 15 лет под 10 % годовых.

Результаты вычислений при долгосрочном кредите по АП.

Результаты вычислений при долгосрочном кредите по ДП.

Разница составит 360 245 руб., что уже существеннее.

Как понять, какой способ лучше? Изучим плюсы и минусы обоих.

Виды обеспечения кредита

Классификация кредитов ведётся также по признаку их обеспечения заёмщиком. В соответствие с этим показателем происходит разделение кредитов на следующие категории:

Обеспеченные

Такие типы кредитов, получаемые на условиях обеспеченности, выгодны как заёмщику, так и банку. Первый получает деньги на более выгодных условиях, а второй – выдаёт их с пониженным риском невозврата. Обеспечение бывает в виде залогов и поручительства. При залоговой форме получатель отвечает перед кредитором своим имуществом (недвижимость, автотранспорт и т.п.). Если займы выдаются при наличии поручителей (физические, юридические лица), то последние ответственны за возврат долга наравне с заёмщиком.

Необеспеченные

Денежные средства выдаются заявителю без залога и поручительства. Повышенный риск банки компенсируют назначением высокой процентной ставки с ограничением суммы и продолжительности займа.

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

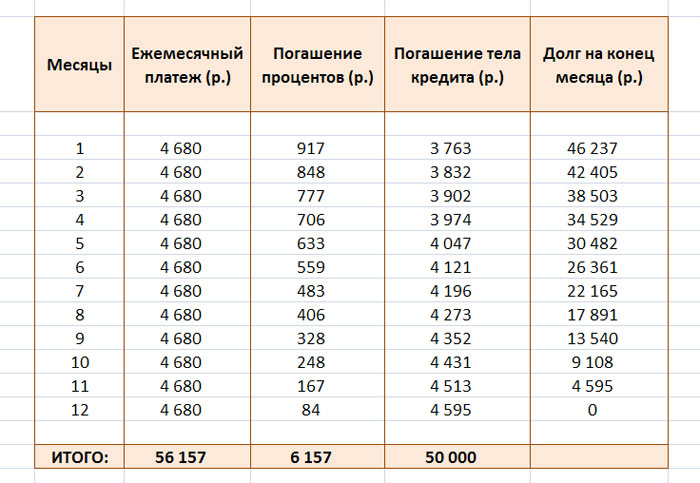

Вот так выглядит аннуитетный график погашения нашего кредита:

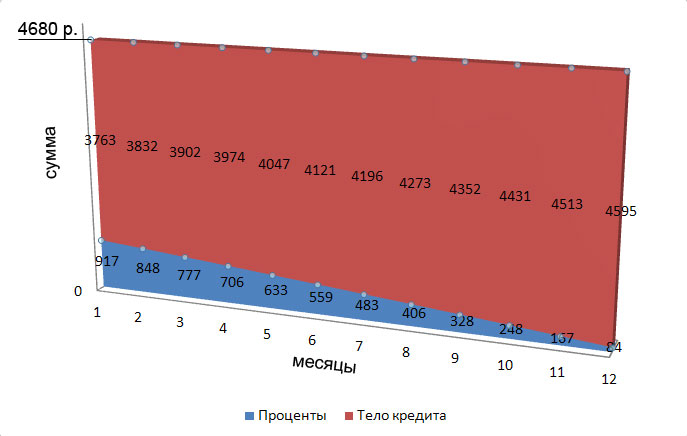

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита»

Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб.

Тело кредита: 50 000 руб.

Общая сумма выплат: 56 157 руб.

Переплата (проценты) по кредиту: 6157 руб.

Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Дифференцированный платеж

Дифференцированный платеж имеет свои особенности. Понятие дифференцирование в кредитной сфере представляет собой функцию, которая напрямую отображает кредит и остаток долга. Суть такого графика погашения ссуды заключается в том, что сумма очередных платежей будет варьировать в меньшую сторону исходя из остатка суммы непогашенного долга. Таким образом, оформляя заем с дифференцированным графиком возврата ссуды, заемщику следует понимать, что в начале срока кредитования ему придется уплачивать достаточно существенную сумму ежемесячного платежа, поскольку проценты будут начисляться исходя из размера невыплаченного кредитного долга.

Для лиц, имеющих небольшой заработок, данный метод возврата ссуды не самый наилучший, поскольку уплачивать серьезную сумму средств на протяжении некоторого времени смогут далеко не все. Преимущество кредитов с дифференцированным способом уплаты долга — это небольшая общая переплата. Однако, как правило, такого рода платежи не всем банкам приходятся по вкусу. Сказать однозначно, какой платеж более выгодный, сложно, так как и аннуитет, и дифференцированный график погашения имею как свои плюсы, так и свои минусы.

Достоинства

- меньшая сумма переплаты по кредиту;

- простота расчета;

- возможность самостоятельного контроля заемщиком своих ежемесячных выплат;

- прозрачность погашения, благодаря чему и досрочное погашение кредита становится более понятным процессом.

Очевидное достоинство такого платежа для заемщика — низкая сумма общей переплаты по кредиту. При дифференцированном платеже сумма ежемесячного взноса постоянно уменьшается в прямо пропорциональной зависимости от суммы остаточного долга. Это даже в моральном плане несколько бодрит заемщика.

Недостатки

- в первые месяцы кредитования вам может быть очень нелегко, так как платежи будут довольно внушительными;

- постоянное изменение размера платежа такого типа также может внести некоторую неразбериху;

- дифференцированный платеж плохо доступен, то есть его невозможно заполучить практически ни в одном банке нашей страны не зависимо от вида кредитования.

Недостатки такого типа платежей не бросаются сразу в глаза, поэтому уже после заключения договора они могут доставить заемщику пару неприятных сюрпризов. Прежде всего, первые суммы выплат по кредиту будут довольно внушительными, особенно в случае ипотечного кредитования. Конечно же, с каждой последующей выплатой они будут уменьшаться.

Особенности

Особенностью графика погашения кредита дифференцированными платежами можно безусловно назвать то, что платеж состоит из двух частей. Первая – это доля основного долга, она остается неизменной каждый месяц. Вторая часть с каждым месяцем становится все меньше — это доля процентов, начисляемых на остаток основного долга. А поскольку основной долг уменьшается с каждым месяцем, то и выплата по процентам также уменьшается.

Методы расчета дифференцированного платежа

Формула расчета графика по дифференцированным платежам:

ДП = СК /КПЕР + ПС·СТАВКА , где

ДП -размер дифференцированного платежа

СК –сумма кредита

ПС — остаток ссудной задолженности

КПЕР -количество периодов, оставшихся до погашения кредита

СТАВКА -месячная процентная ставка, равная 1/12 годовой.

Расчет дифференцированного платежа:

Сложность расчета меняющегося каждый месяц платежа довольно обманчива. На самом деле этот расчет предельно прост и понятен – нужно лишь рассчитать обе составляющие платежа в отдельности, а затем сложить их.

Для наглядности можно рассмотреть довольно простой пример оформления кредита на 50 тыс. рублей на один год. При этом процентная ставка будет составлять 19%, а различные дополнительные комиссии отсутствуют. В уплату основного долга будет ежемесячно уходить одинаковая сумма в 4166 рублей.

Для того, чтобы рассчитать платеж по погашению процентов банку, необходимо разделить количество годовых процентов (19) на число дней в году (365), после чего полученное число умножить на усредненное количество дней в месяце. Полученное в результате этого расчета число необходимо умножить на остаток от основного долга и разделить на 100.

Этот расчет можно и немного упростить, разделив процентную годовую ставку не на количество дней, а на количество месяцев в году. В рассматриваемом примере платеж по процентам изменится от 790 рублей при первом платеже до 65,83 рублей при последнем.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Аннуитетный плaтeж – что это значит

Аннуитетная схема расчета платежей по кредиту — это когда ваши ежемесячные взносы составляют одинаковую сумму в течение всего периода погашения займа.

При этом соотношение суммы основного долга и размера процентов будет разное. Так как проценты за пользование начисляются на остаток долга, то в начале кредитного периода процентов больше, чем основного долга. В конце срока — наоборот.

Пример: кредит 50 000 рублей на 12 месяцев под 18,5% годовых. Страховку и какие-либо комиссии в расчет не принимаем. Аннуитетный ежемесячный платеж составит 4 595 рублей для всего срока.

В первый месяц платеж складывается из 3 825 рублей основного долга и 770 рублей начисленных процентов. В последний месяц – это 4 129 рублей основного долга и 466 рублей процентов. Вы переплатите по кредиту 5 151 рубль.

Кому подходит

Аннуитетная схема удобна заемщикам с регулярным фиксированным доходом. Если вы получаете зарплату каждый месяц без задержек и удержаний, то вам не нужно будет создавать плавающий резерв средств, чтобы вовремя вносить платежи.

Преимущества

1. Одинаковый размер ежемесячных платежей удобен для планирования семейного бюджета. Вы можете настроить автоматическое списание взносов с вашего счета в банке.

2. При покупке квартиры или дома в ипотеку, то есть при долгосрочном кредите, размер ежемесячного взноса останется неизменным, даже в период роста инфляции.

3. Вам могут одобрить кредит на большую сумму, чем при расчете платежей по дифференцированной схеме. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту.

Недостатки

1. По сравнению с дифференцированным платежом переплата по аннуитету больше, особенно при кредитовании на долгий срок.

2. При досрочном погашении сумма долга может не измениться. Это связано с тем, что по аннуитетной схеме в первую очередь вы оплачиваете проценты, а не основной долг.

Алгоритм

Мероприятия по выплате займа не отличаются какой-либо сложностью. Главное – соблюдать прописанные банком и Законом правила.

Досрочное погашение

Рассмотрим процесс и нюансы досрочного погашения кредита:

- Клиент, определяясь с кредитодателем, должен сразу изучить условия не только самого кредитования, но и правила заблаговременного погашения . Есть такие банковские организации, которые разрешают закрывать договор о предоставлении займа с первого же дня использования займовых средств. Это очень выгодно, т.к. именно в первые месяцы сумма по процентам наибольшая.

- Когда подходит момент закрытия кредита, следует обратиться к специалисту банка и написать заявление на безакцептное досрочное погашение займа . Без оформления этого документа сумма останется на счёте, и списание не произойдёт.

- После того как деньги были внесены, клиент должен спустя несколько дней обратиться в банк. Ему обязаны выдать заявление о том, что у банка нет финансовых претензий к бывшему заёмщику, а все кредиты закрыты .

Примечание 3.

Проконтролировать состояние кредитного счёта можно с помощью функционала личного кабинета на сайте банка.

Мы видим, что процедура досрочного погашения очень проста. Нужно лишь проявить внимательность к деталям. К тому же заранее закрыть кредит просто выгодно.

Частичное покрытие

Вдобавок к досрочному покрытию займа есть путь частичного погашения

. Он заключается в том, что клиент не ждёт, когда у него накопится сумма для полного закрытия займа.

Выгодно ли гасить кредит частично? Покрытие кредита происходит частями, но всё равно эти суммы больше установленного ежемесячного платежа. Таким образом, займ выплачивается быстрее.

При этом долг уменьшается вместе с эквивалентом денежного размера процентов.

Внесение большей суммы обычно сопряжено с подачей соответствующего заявления, но не всегда. Банковский специалист по кредитам каждый раз изменяет платёжный график.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Достоинства ДП:

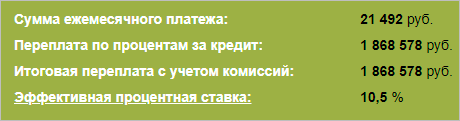

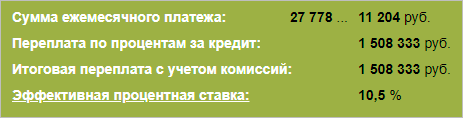

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

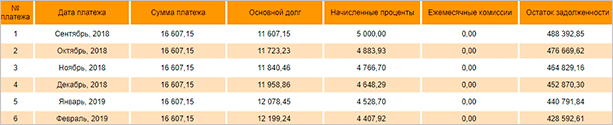

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Виды платежей по кpeдитy

Любой кредитный платеж состоит из двух частей: сумма основного долга и проценты. Сумма основного долга — это и есть ваш кредит. А проценты банк берет за то, что вы пользуетесь его деньгами.

Для возврата заемных средств кредитор подбирает схему погашения кредита. Это может быть аннуитетный или дифференцированный вид платежа. Сегодня банки отдают предпочтение первому варианту.

Важно! В настояще время только Россельхозбанк и Газпромбанк предлагают заемщику самому выбрать способ расчета. Тем не менее, внимания заслуживают и дифференцированные платежи вопреки их непопулярности у кредитных организаций

Необходимо упомянуть, что заемщик не может выбрать график погашения кредита

Тем не менее, внимания заслуживают и дифференцированные платежи вопреки их непопулярности у кредитных организаций. Необходимо упомянуть, что заемщик не может выбрать график погашения кредита.

Формула расчета аннуитетных платежей

Как правило, банки предоставляют график с порядком выплаты аннуитетных платежей для удобства своих клиентов, но вы можете проверить их расчеты самостоятельно.

х = S * (Р + (Р/(1+Р)N-1)),

в которой х — размер ежемесяного платежа, Р — месячная процентная ставка (годовая ставка / 12), N – длительность кредита в месяцах.

Для расчета процентной составляющей аннуитетного платежа нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Рn = Sn * Р / 12

Здесь Рn — сумма начисленных процентов, Sn – величина оставшейся задолженности, Р — процентная ставка (годовая).

Для определения той части ежемесячного платежа, которая пойдет в качестве суммы на погашение основного долга по кредиты, необходимо от общей суммы платежа отнять начисленные проценты:

s = х — рn

Здесь х — ежемесячный платеж, рn – проценты к моменту совершения n-го платежа, s – часть платежа, идущая в счет погашения основного долга.

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты. Поскольку на величину s влияют предыдущие выплаты по кредиту, то рассчитывать ее следует последовательным способом по каждому месяцу, начиная с самого первого.

Советы и рекомендации по выгодному погашению банковских долгов

Главный совет: не берите банковские займы без особой нужды. Если все же решили прокредитоваться, подумайте, сможете ли рассчитываться по взятым обязательствам не только сейчас, но и в будущем.

Если у заемщика несколько кредитов, то, как показывает практика, при появлении свободных средств он старается гасить досрочно самый дорогой кредит.

Мы же рекомендуем направить «досрочку» на погашение займа с наименьшим ежемесячным платежом. Так вы быстрее с ним рассчитаетесь, а высвободившиеся средства сможете направить на дополнительную оплату следующего в очереди обязательства.

Например:

| Вид кредита | Сумма (руб.) | Ставка (%) | Платеж (руб.) | Очередь для досрочного погашения |

| Потребкредит | 350000 | 17 | 8700 | 2 |

| Автокредит | 150000 | 9 | 3200 | 1 |

Внося дополнительно в уплату автокредита, например, 2000 руб. в месяц, вы закроете его на 2 года 7 месяцев раньше. Направив эту же сумму на досрочное гашение более дорогого потребкредита, ускорите его выплату лишь на 1 год.

Закрыв очередной кредит, не тратьте высвободившиеся деньги на текущие расходы, а направляйте их на выплаты по оставшимся займам.

Отслеживайте условия по аналогичным предложениям. Возможно, ставки снизились, и вам будет выгодно перекредитоваться. Даже снижение ставки, действующей по текущему обязательству, на 1% даст существенную экономию.

Дифференцированный и аннуитетный – в чем разница

Напоминаем, что существенная разница между аннуитетным и дифференцированным платежами — способ расчета размера ежемесячных взносов. В первом случае установленная сумма платежа не будет меняться на протяжении всего периода погашения кредита. Во втором случае размер платежа заметно уменьшается к окончанию срока.

Какие еще есть отличия:

Аннуитетный платеж

— платежи включают часть тела кредита и начисленные на его текущую величину проценты

— распределение частей тела кредита неравное

— в начале срока части тела кредита, включенные в ежемесячный платеж, будут небольшими относительно начисляемых процентов

— график погашения — равные суммы взносов на каждую дату платежа

Дифференцированный платеж

— платежи включают равные части тела кредита и начисленные на остаток долга проценты

— тело кредита поделено в равных долях по сроку кредитования

— на остаток тела кредита на каждую дату платежа начисляется все меньше процентов

— график погашения — сумма взносов уменьшается с каждой датой платежа

Преимущества и недостатки аннуитета

Каждый способ оплаты имеет свои преимущества и недостатки. Если рассматривать оплату займа одинаковыми суммами, то плюсы в этом следующие:

- удобство – одинаковый размер взносов позволяет клиенту заранее подготовить необходимую сумму и распланировать свой бюджет;

- аннуитет позволяет в первые месяцы обслуживания кредита значительно снизить размер взноса по сравнению с классическим графиком;

- аннуитетный график позволяет заемщику взять большую сумму ссуды по своей справке о доходах. Это связано с тем, что все финансовые учреждения максимальный размер долга определяют по соотношению ежемесячного размера погашения до среднего дохода заемщика. А если рассматривать ежемесячный размер взноса по классическому графику и аннуитету, то неизменное преимущество здесь у последнего;

- при оплате займа одинаковыми суммами в первую очередь закрываются проценты, а это дает клиенту возможность получить больший размер налогового вычета, чем при стандартном графике платежей.

Основным же и наиболее важным недостатком этого графика является общая переплата по кредиту. Она несколько больше, чем при погашении долга классическим способом. Но этот отрицательный момент можно снизить досрочным возвращением займа как в частичной, так и полной мере.

Как уже говорилось выше, при аннуитете в первую очередь погашаются проценты: даже если клиент осуществляет частичное погашение, он все равно большую часть своего взноса направляет на проценты.

Это, конечно же, дает определенный эффект экономии, но не такой как при стандартном графике оплаты. В нем вся сумма досрочного взноса направляется на закрытие основного долга, что сразу же дает возможность снизить начисление процентов в будущих периодах, а также общую сумму переплаты.

Причиной же значительной переплаты является принципиально другой подход к погашению долга, чем при стандартном графике. В последнем случае заемщик гасить как проценты, так и основной долг, но при этом основной акцент делается на снижение остатка займа.

При аннуитете же, наоборот, в первую очередь закрываются проценты, а уже потом — долг. Это и делает аннуитетный способ очень привлекательным для абсолютно всех финансовых учреждений. Ведь если выдать клиенту одну и ту же самую сумму кредита на один и тот же срок под одинаковый процент, переплата будет больше при аннуитете; то есть можно просто сменить график платежей и рентабельность операции сразу же вырастет.

Формула расчета аннуитетного графика

Расчет аннуитетных платежей по кредиту осуществляется по следующей формуле:

П=К*С,

где П – ежемесячная плата;

К – коэффициент аннуитета;

С – сумма займа.

Чтобы сосчитать величину месячного платежа, нужно еще вывести коэффициент, а формула его расчета несколько сложнее:

К=%*(1+%)мес/(1+%)мес-1

где % — процентная ставка по займу, разделена на 12 месяцев;

мес. – срок действия договора в месяцах;

Пример расчета

Итак, имеем основные параметры соглашения:

- процентную ставку – 15% годовых или 15/12= 1,25% месячных;

- сумму ссуды – 1 000 000 рублей;

- срок действия договора – 5 лет, или 60 месяцев

Посмотрим, как рассчитать аннуитетный платеж по кредиту. Сначала считаем коэффициент: 1,25%*(1+1,25%)60/(1+1,25%)60-1=0,02379, затем уже ежемесячную уплату по кредиту: 0,02379*1 000 000 = 23 789,93 рублей. Эту сумму будет ежемесячно вносить заемщик в банк для оплаты по ссуде.

Далее путем нехитрых математический расчетов получаем, что за 5 лет пользования займом клиент выплатит банку: 60*23 789,93 = 1 427 395, 81 рублей. Переплата составляет 427 395, 81 рублей

В случае применения классической схемы погашения при этих же параметрах кредитного соглашения величина переплаты составила бы 387 097,15 рублей, что на 40 тысяч рублей меньше. Это пример отрицательной стороны погашения ссуды равными частями.

Чтобы показать положительные черты этого способа выплаты займа, необходимо рассмотреть размеры ежемесячного платежа по кредиту. При аннуитете он составляет 23 789,93 рублей. Если же рассчитывать стандартный график, тогда максимальная плата в первый месяц составит приблизительно 29 600 рублей и лишь только через 27 месяцев пользования займом размер ежемесячного взноса по классической схеме сравняется с аннуитетным платежом.

Чтобы подытожить, стоит сказать, что аннуитетный график идеально подходит для клиентов, которые хотят распланировать свои расходы на значительный период, или же для людей, чьи доходы не позволяют осуществлять обслуживание кредита со стандартным графиком платежей.

Подводя итоги

При взносах равными частями, так называемой аннуитетной системе оплаты, проценты начисляются ежемесячно на всю сумму кредита.

При дифференцированной оплате сумма, на которую начисляются проценты, ежемесячно уменьшается.

Отсюда и переплата по аннуитету. Поэтому банкам выгодна аннуитетная система погашения кредита и они так часто предлагают ее непосвященным клиентам.

Заемщика, в первую очередь, должна интересовать собственная выгода. Поэтому соглашаться на аннуитет нужно только при отсутствии других вариантов.

Естественно, нужно не предвзято взвесить свои финансовые возможности, предусмотреть форс-мажорные обстоятельства и внимательно прочесть все положения кредитного договора до его подписания.

Остальные виды кредитов:

- Ипотека,

- Автокредит,

- Деньги на развитие бизнеса,

лучше выплачивать по дифференцированной схеме, чтобы избежать больших переплат.

Это вся информация по разнице между аннуитетной и дифференцированной оплатой на сегодня.