Формула аннуитетного платежа, расчет платежа

Содержание:

- Чем хорош и плох аннуитет?

- Аннуитетный платеж

- Типы погашения кредита

- Что такое процентная ставка и от чего она зависит?

- Разбор на примере

- Вычисление процентов

- Дифференцированный платеж

- Как посчитать в Excel

- Какой из вариантов выгодней для заемщика

- Как правильно погасить кредит раньше срока

- Что значит аннуитетный и дифференцированный платежи

- Особенности и порядок частичного досрочного погашения

Чем хорош и плох аннуитет?

Хотя аннуитетный платёж выгоден банку, для клиента тут тоже есть свои положительные стороны.

Основной плюс – погашение происходит небольшими суммами. Это снимает чрезмерную финансовую нагрузку на бюджет гражданина. Обычно за кредитами обращаются те частные лица, кто не располагает возможностью тратить большие объёмы средств, так что для них важен момент размера выплат.

При этом обратите внимание, что выше мы уже показали, сколько переплачивает заёмщик при аннуитете. Если посмотреть на окончательную стоимость займа, становится понятно, как много теряет обыватель

Это очень серьёзный минус.

В свете обозначенных в статье сведений всё же нельзя сказать, что дифференцированная форма погашения кредита однозначно лучше. Такая схема выплат подразумевает погашение сразу через большие суммы, что обычно себе не могут позволить обыватели.

Каждый клиент должен сам решить для себя, как ему выгоднее рассчитываться с кредитно-финансовым учреждением: медленно, но менее болезненно с денежной точки зрения, или быстро, но с существенной нагрузкой на бюджет.

Аннуитетный платёж – это про “медленно и почти безболезненно”.

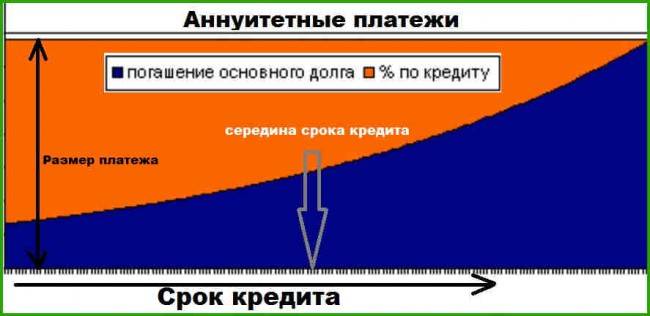

Аннуитетный платеж

Аннуитетный платеж предусматривает деление общего долга на равные части соответственно количеству месяцев в сроке кредитования и постепенной его выплате, причем при таком методе выплат первое, что вы внесете в банк, это положенные ему по договору проценты, а потом уже очередь дойдет и до основного долга.

Если кредитный договор предусматривает такой способ погашения как аннуитет, то уплата ежемесячных платежей вносится равными долями.

Особенность аннуитета в том, что в первые месяцы, как правило, заемщик уплачивает в основном проценты за заем, и лишь потом начинает погашать основной долг.

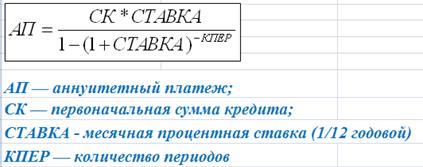

Расчет аннуитетного платежа

Достоинства

- чтобы воспользоваться такой формой погашения, достаточно знать общую сумму кредита, годовую процентную ставку и срок, на который выдается займ;

- зная точную сумму ежемесячного взноса вы можете планировать свой бюджет;

- первые платежи должника значительно меньше, нежели при выплатах по дифференцированной схеме.

Так клиенты банка могут уменьшить свои кредитные обязательства и избежать форс-мажоров. В свою очередь в графике платежей по форме «проценты на остаток» указывается лишь сумма для погашения тела кредита, а проценты остаются для клиента загадкой и могут стать неприятной неожиданностью. В числе минусов аннуитета то, что досрочное погашение вызывает осложнения и тем самым такая форма не совсем удобна.

Недостатки

- недостаток аннуитентного способа выплаты кредита очевиден – это большая общая переплата;

- сумма платежа, которая не снижается из месяца в месяц, как это происходит при дифференцированной оплате.

Возможность досрочного погашения займа для аннуитета не имеет практически никакого результата. Даже если заемщик сможет досрочно вернуть долг, извлечь выгоду от этого он вряд ли сможет, поскольку проценты выплачиваются на начальном этапе кредитования, и в дальнейшем задолженность будет равняться сумме основного долга. Поэтому, чтобы взять выгодный кредит, предусматривающий аннуитетный график погашения ссуды, желательно оформлять краткосрочный договор. Когда срок кредитования будет не продолжительным, то и сумма процентов будет не значительной.

Особенности

Как таковой его недостаток одновременно является и его достоинством. Попробуйте сделать расчет на кредитном калькуляторе, выбрав одинаковые условия в обоих случаях, но разные виды платежа. Вы увидите, что в течение первых месяцев по аннуитетной схеме вы будете платить гораздо меньше. Это значит, что сумму в банке вы сможете получить больше нежели с дифференцированным платежом.

Все дело в том, что рассматривая уровень вашего дохода, кредитный инспектор в первую очередь проверит, сможете ли вы вносить ежемесячные платежи, а в случае выбора аннуитета они гораздо ниже. Пусть впоследствии они не снизятся, что приведет к приличной общей переплате. Если вы хотите получить, например, ипотечный кредит, где требуется большая сумма денег, скорее всего с аннуитетным платежом вам будет проще это сделать.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 5.00%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Разбор на примере

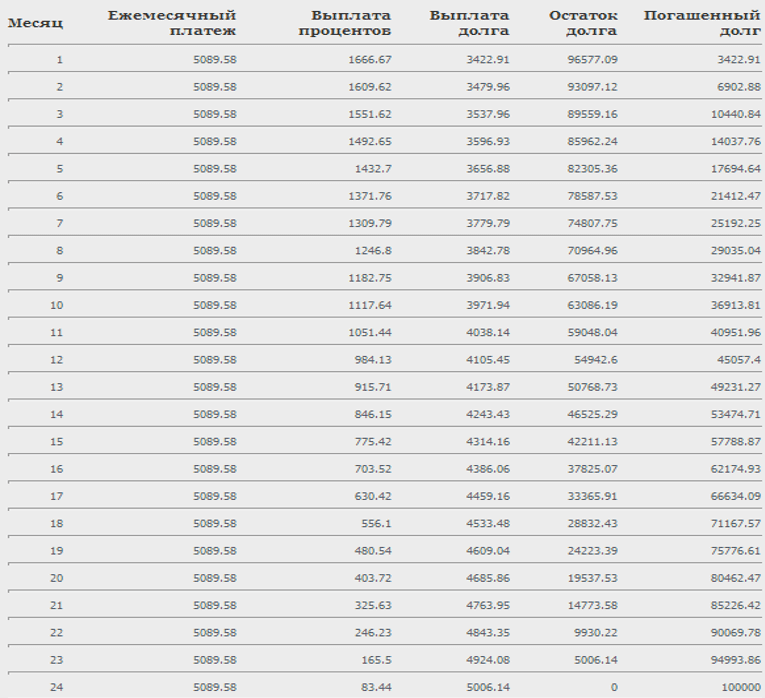

Господин Сидоров И.П. планирует летом поехать с семьей в Турцию (кстати, ему повезло, что он не относится к носителям государственной тайны, иначе ему пришлось бы довольствоваться только Крымом). Путевку он планирует приобрести в кредит; в туристической фирме ему предложили два варианта кредитного продукта – один со стандартным графиком погашения, второй с аннуитетными платежами. Так какой продукт будет для него выгоднее, при условии того, что сумма, срок и ставка одинаковы для каждого варианта?

Параметры продукта:

- Сумма: 100 000 руб.

- Срок: 24 месяца.

- Ставка: 20 %.

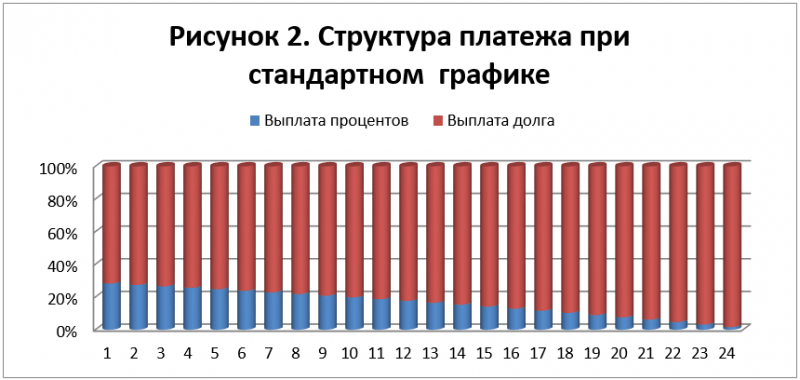

Вариант 1. Аннуитетный график

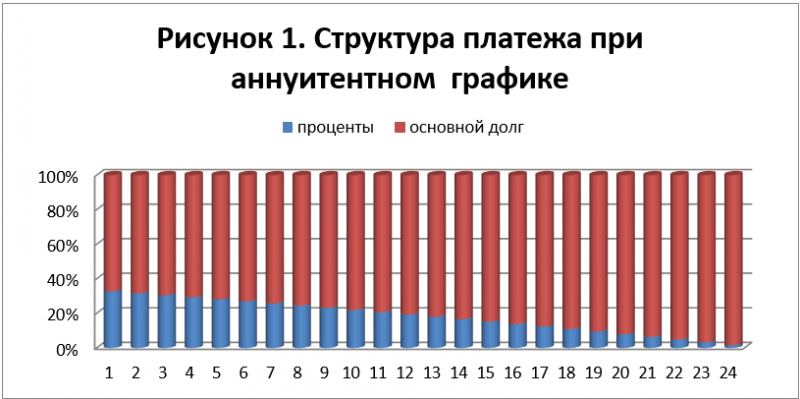

Как видно из рисунка, ежемесячный платеж вне зависимости от срока будет всегда одинаковым – по 5 089 рублей. Наглядно оценить, как происходит изменение структуры платежа (основной долг/проценты), можно на следующем графике:

В начале пользования кредитом основной долг занимает 67 % в структуре платежа, и дальнейшем происходит постепенное увеличение доли, которая идет на погашение основного долга. А теперь давайте посмотрим, какая картина будет при стандартном графике.

Вариант 2. Погашение долга равными долями

| Месяц | Ежемесячный платеж | Выплата процентов | Выплата долга | Остаток долга |

|---|---|---|---|---|

|

1 |

5 811 |

1 644 |

4 167 |

95 833 |

|

2 |

5 742 |

1 575 |

4 167 |

91 667 |

|

3 |

5 674 |

1 507 |

4 167 |

87 500 |

|

4 |

5 605 |

1 438 |

4 167 |

83 333 |

|

5 |

5 537 |

1 370 |

4 167 |

79 167 |

|

6 |

5 468 |

1 301 |

4 167 |

75 000 |

|

7 |

5 400 |

1 233 |

4 167 |

70 833 |

|

8 |

5 331 |

1 164 |

4 167 |

66 667 |

|

9 |

5 263 |

1 096 |

4 167 |

62 500 |

|

10 |

5 194 |

1 027 |

4 167 |

58 333 |

|

11 |

5 126 |

959 |

4 167 |

54 167 |

|

12 |

5 057 |

890 |

4 167 |

50 000 |

|

13 |

4 989 |

822 |

4 167 |

45 833 |

|

14 |

4 920 |

753 |

4 167 |

41 667 |

|

15 |

4 852 |

685 |

4 167 |

37 500 |

|

16 |

4 783 |

616 |

4 167 |

33 333 |

|

17 |

4 715 |

548 |

4 167 |

29 167 |

|

18 |

4 646 |

479 |

4 167 |

25 000 |

|

19 |

4 578 |

411 |

4 167 |

20 833 |

|

20 |

4 509 |

342 |

4 167 |

16 667 |

|

21 |

4 441 |

274 |

4 167 |

12 500 |

|

22 |

4 372 |

205 |

4 167 |

8 333 |

|

23 |

4 304 |

137 |

4 167 |

4 167 |

|

24 |

4 235 |

68 |

4 167 |

Таблица наглядно показывает, что платеж по кредиту при стандартном графике идет по нисходящей, при этом, если сравнивать его с аннуитетом, заметно, что первые двенадцать платежей будут выше; но, начиная с тринадцатого платежа, картина становится другой – взнос будет значительно меньше, чем при первом варианте.

На первый взгляд, структура платежей аналогична отраженной на рисунке 1, но на самом деле, начиная с первого месяца, погашение основного долга занимает 72 % (против 67 % при первом варианте) в обязательном взносе. Таким образом, мы делаем вывод: при погашении основного долга равными долями кредит погашается быстрее, чем при аннуитетном графике.

Вычисление процентов

Каждый заемщик также имеет возможность сам подсчитать ту сумму, которую с него высчитывает кредитор по процентам. Для этого следует также использовать отдельную формулу.

Как рассчитываются проценты в рамках кредитной программы, если речь идет об аннуитетном способе внесения средств?

Перемножается та сумма средств, которую нужно заплатить кредитору (текущая объем долга клиента), и применяемая банком ставка.

На примере можно подсчитать, какая доля из ранее полученного банком ежемесячного платежа в размере 2075 рублей приходится на погашение ставки во время первого платежа.

Здесь следует использовать такую формулу: Сз (образовавшийся по кредиту долг) х Мпс.

Так как платеж первый, то долг к моменту его перечисления будет равняться 40 тыс. рублей. Следовательно, из вышеуказанного платежа (2075 руб.) будет засчитано за оплату процентов 732 руб. (40.000 * 0,0183).

По второму платежу получится уже 707 руб. = 38 657 руб. (остаток долговой суммы к моменту внесения второго платежа) * 0,0183.

Могут ли посадить в тюрьму за неуплату кредита?

Имея эти сведения, без труда можно подсчитать, какую часть долга перед банком заемщик погашает при конкретном платеже.

С этой целью от суммы очередного платежа отнимается часть, используемая на оплату процентов. После таких несложных математических действий выходят следующие данные – 1343 руб., то есть 2075руб. – 732. Уже по второму платежу для уменьшения кредитного тела будет направлено 1368 руб., то есть 2075 руб. – 707 руб.

Из этого следует, что после первой оплаты, несмотря на то, что вносится 2075 руб., кредитный долг без учета ставки будет уменьшен только на 1343 руб., то есть до 38 657 руб. В дальнейшем средства будут идти в основном на выплату тела кредита и в меньшей степени – на погашение ставки.

Подобный подход к расчетным операциям обеспечивает банкам возможность рассчитывать ставку с суммы большей по сравнению с дифференцированной оплатой.

Этот принцип обеспечивает больший объем взыскиваемых в счет процентов средств и существенную продолжительность погашения основной задолженности, что с одной стороны выгодно клиентам.

Заемщики хоть и несут несколько увеличенные затраты на погашение ставки, однако располагают значительным кредитным сроком.

Дифференцированный платеж

Это схема расчета, когда размер

ежемесячного

платежа по

погашению кредита

постепенно уменьшается к концу периода

кредитования.

При дифференцированной схеме погашения

кредита, ежемесячный

платеж рассчитывается

как сумма основного

долга разбитая по месяцам

равными частями, плюс проценты,

начисляемые помесячно на оставшийся

долг. Естественно, что размер долга

уменьшается к концу срока кредитования,

отсюда и получается уменьшение размера

ежемесячной

выплаты. Таким образом первые взносы

будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного

платежа идущая

на погашение

основного долга

вычисляется следующим образом: нужно

размер основного

долга, разделить на срок кредита

в месяцах.

B – часть ежемесячного

платежа на

погашение основного

долга, S – размер основного

долга, N – срок кредита

в месяцах.

Остаток задолженности на текущий

месяц рассчитывается

следующим образом: часть ежемесячного

платежа идущую

на погашение

основного долга

нужно умножить на количество уже

оплаченных месяцев.

И вычесть полученное из первоначального

основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток

долга процентов

нужно остаток основного

долга в текущем месяце

умножить на месячную процентную

ставку (годовую делённую на 12 мес.).

p – начисленные проценты

в месяц, Sn —

остаток задолженности по основному

долгу в месяце,

P – годовая процентная

ставка.

Таким образом, ежемесячный

платёж по

дифференцированной схеме

погашения

можно рассчитать по следующей формуле:

- Dn — дифференцированный

ежемесячный

платёж - p — начисленные

проценты в месяце - Sn — остаток задолженности

по основному

долгу в месяце - P — годовая процентная

ставка - B –

часть ежемесячного

платежа на погашение

основного

долга - S – первоначальный

размер основного

долга - N – срок

кредита

в месяцах - n – количество

прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма

платёжа

уменьшается с каждым месяцем,

кредитная

нагрузка снижается - Существенная

экономия на оплате процентов

за пользование кредитом

Минусы

- Первые крупные платежи

могут быть довольно серьёзной нагрузкой

на бюджет заёмщика - Банки предъявляют более строгие

требования к заёмщику претендующему

на дифференцированную схему

расчета.

Как посчитать в Excel

При возникновении каких-либо затруднений с самостоятельным проведением расчетов Ап они также вычисляются в Excel. Здесь предусмотрена отдельная функция – ПЛТ. Создается новая таблица, и затем в любой ячейке вводится строка.

Подставьте те же исходные числа, как на указанном ранее примере. Затем выводится такое выражение: ПЛТ = 18 %/12, 36 – 30 000 руб.

В формуле обозначаются все исходные данные по очереди: процентная ставка, число месяцев, сумма взятого кредита. Также записывается как вариант и так: ПЛТ (0,015; 36 мес.; -30 000 руб.).

0,015 высчитывается так: (18 % /12 мес. /100). Так или иначе выйдет сумма платежей, которые вносятся заемщиком в месяц – 1084 руб. 57 коп.

Какой из вариантов выгодней для заемщика

При расчете процентов в обоих случаях применяется единый алгоритм, но конечное количество процентов по одному примеру будет меньшим, а по другому – большим. Это связано с тем, что по каждой из описанных схем погашения задолженности используется разная скорость уменьшения основного долга.

Если проводить расчет с реальными цифрами, то будет видно, что аннуитетный платеж более удобен в практическом плане. График состоит из одинаковых сумм, поэтому заемщику намного проще спланировать текущий бюджет. Сумма платежа кредита закладывается в обязательные траты, поэтому ощущается не так чувствительно.

Погашение кредита по такой схеме используется большинством кредитных организаций. Но переплата по процентам здесь будет большей, чем в случае с дифференцированным графиком. При крупных суммах кредита разница может быть достаточно значительной.

Дифференцированная схема, с точки зрения для заемщика, заметно выигрывает у альтернативного варианта. Проценты здесь уплачиваются в меньшем количестве, так как сумма основного долга уменьшается быстрее. Но в плане практичности такой вариант крайне неудобен.

Это связано с обязанностью внесения крупных сумм в самом начале исполнения обязательств, что может негативно сказаться на финансовом положении заемщика. Помимо этого, заемщиком очень сложно спланировать бюджет при таком варианте исполнения обязательств. Суммы постоянно меняются, поэтому план месячных расходов придется постоянно пересматривать.

В финансовом плане намного выгодней дифференцированная схема внесения платежей, так как здесь предусматривается меньшая переплата по процентам. Но более удобным является аннуитетный график, с неизменными в течение всего срока суммами платежей.

Как правильно погасить кредит раньше срока

Сокращение срока кредитование выгодно при любой схеме расчета платежей, поскольку уменьшается время вашего долгового обязательства. Но есть случаи, когда лучше не спешить. К примеру, ипотечный займ для покупки квартиры, взятый на 20 лет.

Никакой выгоды в досрочном погашении такого кредита нет, так как со временем накапливаются не только проценты по займу, но также работает инфляция, «съедающая» часть кредита.

Сократить срок кредитования выгодно в следующих случаях:

— действует аннуитетный расчет платежей;

— при досрочном погашении кредита банк не предъявляет никаких дополнительных требований;

— остается более половины срока погашения займа.

Чтобы у банка не возникло причин для отказа досрочного закрытия кредита, минимум за 30 дней до совершения операции уведомить банк о своем решении. Для этого напишите заявление в произвольной форме. В документе укажите сумму, которая будет внесена для выплаты займа.

Вы можете погасить займ частично или одним платежом. При частичном погашении вам нужно каждый месяц вносить больший платеж, чем предусмотрено в графике выплаты кредита. Таким образом, размер будущих платежей будет уменьшаться.

Важно! Прежде чем полностью погашать кредит, уточните остаток по займу. Даже небольшая сумма в виде остатка на ссудном счету превратится в неприятный сюрприз в виде непредвиденных долгов и просрочек

Сумма дифференцированного платежа меняется ежедневно, поскольку проценты начисляются на остаток по кредиту каждый день. Для определения точной суммы взноса можно обратиться в банк. Вам помогут провести расчеты и определить оптимальный размер ежемесячных взносов для досрочного погашения займа.

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку. Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита. Наглядно описывает ситуацию с аннуитетной системой отзыв.

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной. Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток. Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

Особенности и порядок частичного досрочного погашения

Есть два способа частичного досрочного погашения аннуитетного кредита. Давайте их рассмотрим на простом примере.

Итак, банк выдал клиенту займ на 12 лет, или 144 месяца. Размер аннуитетного платежа составил 6000 рублей в месяц.

Ежемесячный платеж, как известно, складывается из процентов по кредиту и платежа, идущего на погашение основного долга. Таким образом, частичное досрочное погашение способствует уменьшению кредитного тела.

Предположим, что заемщик вносил платежи на протяжении 24 месяцев (остается платить еще 120). И вдруг у него появляется возможность досрочно погасить часть кредита. Как это сделать?

- Способ № 1: уменьшение срока выплат по кредиту. Это значит, что банк не пересчитывает размер стандартного ежемесячного аннуитетного платежа – заемщик продолжает вносить по 6000 рублей в месяц, но при этом дополнительные средства, которыми он (заемщик) располагает, направляются на погашение нескольких ежемесячных платежей. Иными словами, он должен будет расплачиваться уже не 120, а, например, 116 месяцев.

- Способ № 2: уменьшение суммы долга. В данной ситуации банк пересчитывает сумму ежемесячного аннуитетного платежа, но срок выплат при этом не укорачивается. Таким образом, после внесения дополнительных средств, заемщик будет выплачивать не по 6000, а, например, по 5000, 4000, 3000 рублей в месяц или еще меньше.

Но здесь не все так радужно: согласно тарифам некоторых банков, услуга перерасчета суммы ежемесячного платежа, а иногда и само досрочное погашение долга предполагают уплату клиентом комиссии. Поэтому условия досрочного погашения кредита в том или ином банке рекомендуется изучить заранее.

В договоре обязательно указывается, какой вариант досрочного погашения возможен в конкретном случае. Потенциальный заемщик должен самостоятельно определить, как ему удобнее: сократить сроки выплат или уменьшить ежемесячные платежи. От этого решения зависит схема досрочного погашения кредита.

Чтобы досрочно погасить часть долга, заемщику требуется:

- написать заявление о том, что он готов внести определенную сумму в счет погашения займа;

- внести средства на банковский счет;

- после списания средств получить новый график ежемесячных платежей.

В некоторых случаях клиент может отправить заявление и сделать платеж без посещения банка. Но за новым графиком он обязан лично явиться в финансовое учреждение.