Проводки при начислении и уплате арендной платы

Содержание:

- Способы расчета

- Возможны различные комбинации оплаты аренды

- Данные для расчёта

- О расходах на ремонт

- Условия аренды в торговых центрах Москвы

- Факторы, влияющие на стоимость аренды

- Несколько о налогообложении при арендных отношениях

- Как влияют вакантные (свободные) площади на стоимость аренды

- Требуемые документы для оценки ставки аренды

- Формирование стоимости

- Методика расчета стоимости арендной платы нежилого помещения

- Предложение и вакансия

- Итоги

Способы расчета

В соответствии с правительственными постановлениями № 582 (16.07.2009г.) и №1120 (30.10.2014г.) возможны несколько способов установления платы за аренду участка земли:

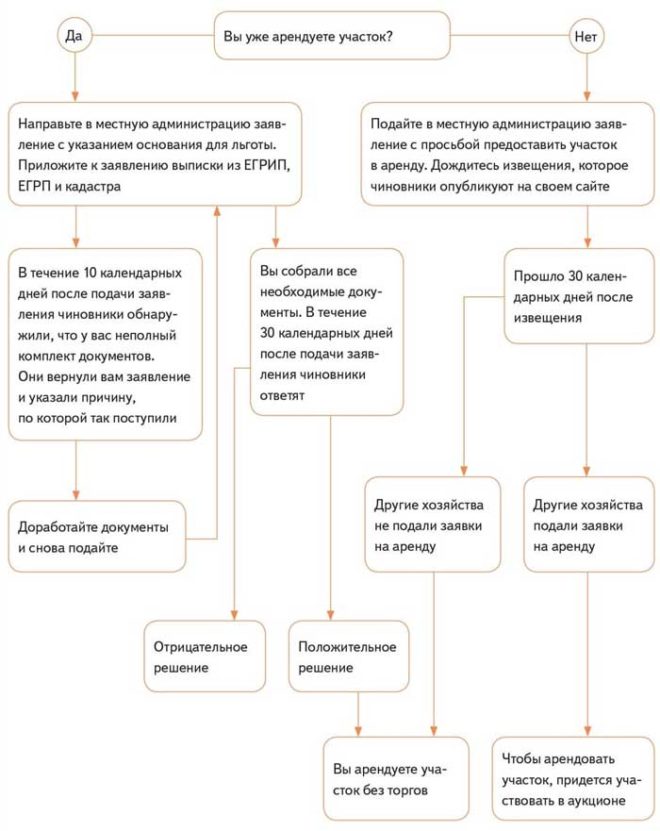

- в соответствии с аукционом;

- по кадастровой стоимости;

- по рыночной стоимости.

При наличии договора об аренде, заключенного в результате торгов, плата за аренду берется по результатам этих торгов.

Кадастровая стоимость

Для каждого участка земли, зафиксированного в государственном кадастровом реестре, имеется кадастровая стоимость. Эта стоимость определяется экспертами с учетом различных факторов, которые могут изменяться.

В частности при оценке кадастровой стоимости учитываются следующие факторы территории:

- границы участка и его площадь;

- рельеф;

- наличие вблизи водоемов и лесов или болота;

- коммуникации на участке, а также наличие водопровода, газа и электричества;

- близость дорог и легкость транспортировки грузов.

При предоставлении участка в аренду без торгов его арендная плата может быть определена и рассчитана с учетом кадастровой стоимости по формуле:

- Ап=Кс×К1, где:

- Ап – арендная плата;

- Кс – кадастровая стоимость;

- К1 – коэффициент, зависящий от целей, для которых будет использован данный участок.

Величина коэффициента К1 может иметь следующие значения:

- 0,01% – для случая льготной аренды;

- 0,6% – для садоводства, огородничества, фермерства или сельскохозяйственного производства;

- 1,5%- для участков, на которых ведется строительство промышленных и жилых строений;

- 2% – если на участке предполагается разработка полезных ископаемых.

Пример 1.

Гражданин решил открыть кафе на территории города. Для этого он взял в аренду участок у областного правительства.

Кадастровая стоимость участка равна 300000 рублей. При аренде участка земли для таких целей в соответствии с законом действует коэффициент К1=1,5%.

Арендная плата за участок в год составит: Ап=300000×0,015=4500 руб.

Нормативная стоимость

Нормативная стоимость определяет земельный участок по его качеству и расположению и учитывает возможный доход, который может принести этот участок за определенный отрезок времени.

Эта величина должна ежегодно определяться административными органами.

При этом местная администрация имеет право уточнять границы зон земель

Чаще всего нормативная стоимость используется при передаче земли в собственность, дарении, использовании земли в виде залога, при изъятии земли для государственных нужд.

Для расчета арендной платы нормативная стоимость используется в том случае, когда отсутствуют данные по кадастровой стоимости участка.

Пример 2.

Бизнесмен в октябре 2013 года взял в аренду участок для того, чтобы построить там ресторан. Срок годовой платы за аренду был не позже 1.02.14 года. В Росреестре не оказалось кадастровой стоимости участка. Из комитета по земельным ресурсам была получена справка о нормативной стоимости участка. Эта стоимость была равна 2000000 руб. Коэффициент К1=1,5%. Плата за аренду (2 месяца) составила: Ап=2000000×0,015×(2/12)=5000 руб.

Рыночная стоимость

Иногда рыночная стоимость близка к кадастровой. Но на рыночную стоимость действует большое количество различных факторов, которые не учитываются в кадастровой стоимости.

Такие факторы, как спрос и предложение или экономическая и политическая стабильности в стране. Значительно может изменяться рыночная стоимость участков в городской зоне.

Там наряду с объективными факторами большое значение имеют и субъективные факторы.

Такие как «престижность» района с точки зрения наличия парков и водоемов или расположения там домов «для богатых».

В соответствии с законом при расчетах арендной платы за участки, на которых расположено незавершенное строительство, и в некоторых других случаях используется рыночная стоимость участка.

Расчет производится в соответствии со следующей формулой:

- Ап=Рс×Кс,

- где:

- Ап – арендная плата;

- Рс – рыночная стоимость;

- Кс – ключевая ставка Банка России.

Пример 3.

Гражданин решил взять для ведения огородничества участок земли с мая по октябрь 2016 года. Оценка рыночной стоимости земли проводилась в конце 2015 года и составила 100000 рублей. Договор был заключен в конце 2015 года. Ключевая ставка в конце 2015 года составила 11%.

За 6 месяцев должна быть заплачена арендная плата: Ап=100000×0,11×(6/12)=5500 руб.

Возможны различные комбинации оплаты аренды

Вносить арендную плату, согласно договору, можно ежемесячно, ежеквартально или одноразовым платежом.

При расчётах в натуральной форме за аренду имущества, необходимо соблюдать соразмерность таких платежей самому арендуемому имуществу.

В любом случае выбор за формой и методом оплаты остаётся за арендатором и арендодателем, решение которых будет отражено в договоре аренды и подписано обеими сторонами.

Самая распространённая арендная плата – это установленная фиксированная денежная сумма. После этого метода расчета, популярны расчёты, механизм исчисления которых отражён в договоре аренды. Причём, при меняющейся арендной плате другие условия аренды остаются неизменными.

Если в договоре не прописаны правила и механизм расчёта арендной платы, в результате которых могут измениться условия аренды имущества, стороны вправе составить дополнительное соглашение к договору.

Расчёт арендной платы включает в себя порядок внесения изменений при меняющейся экономике, курсе валюты, росте инфляции и др. При этом необходимо соблюдение сторонами определённых требований, указанных в договоре.

Если существует механизм расчёта арендной платы, который указан в договоре аренды, арендодателю не обязательно в таком случае уведомлять арендатора об изменениях арендной платы, в сторону увеличения или уменьшения, так как оплата за аренду рассчитанная согласно договору, является обязанностью арендатора.

При фиксированной сумме арендной плате, изменения в сторону увеличения или уменьшения платежа, должны предварительно согласовываться с арендатором.

При изменении арендной платы, которое не соответствует согласованному сторонами механизму или при изменении фиксированной или иной оплаты, необходимо составление и подписание дополнительного соглашения к договору.

Договор аренды сроком более 11 месяцев должен пройти регистрацию в органах юстиции. При составлении дополнительного соглашения к такому договору, оно тоже должно пройти государственную регистрацию.

Если арендатор не желает подписывать дополнительное соглашение к основному договору при увеличении арендной платы, то арендодателю необходимо обратиться в суд для решения этой проблемы. В отдельных случаях, если это отражено в договоре аренды, арендатор может прекратить арендные отношения в одностороннем порядке или по решению суда.

Если судом будет признана правомерность увеличения арендной платы, то исчисление оплаты начинается со дня принятия решения судебными органами.

Данные для расчёта

Чтобы самостоятельно произвести подсчёт арендных платежей, необходимо знать коэффициент и кадастровую ставку.

Корректирующий коэффициент зависит от того, кто является собственником, и с какой целью потенциальный арендатор планирует использовать землю. Получая надел во временное пользование, землепользователь может заниматься розничной торговлей или передать участок в поднаём. Какой бы не был использован способ, необходимо предварительно произвести подсчёт прибыли для арендатора.

Поскольку невозможно сравнить, какую прибыль извлечёт арендатор, если будет использовать надел для торговли или посадки с\х культур, применяется корректирующий коэффициент. Он нивелирует эту разницу, поэтому аренда выгодна, как для с\х производителя, так и для промышленного делопроизводства.

Как рассчитать самостоятельно

Плата за аренду будет зависеть от следующих показателей: вид разрешённого использования, категории, экономической целесообразности, предполагаемой доходности. Арендные платежи не должны превышать налог по земельному кодексу. Если гражданину положены льготы, его либо освободят от арендной платы, либо снизят ставку. Решение принимается местной администрацией. Для этого должны руководствоваться федеральными статьями, а не сами устанавливать стоимость аренды.

Если местная администрация нарушит этот закон, это скажется на правах арендатора. Отстоять свои интересы можно в суде. Но чтобы не допускать развитие ситуации до последней точки, необходимо проконсультироваться с компетентным специалистом.

Корректирующий коэффициент

В законодательстве в отдельную главу вынесены правила для определения размера оплаты аренды. В соответствии с 3 пунктом ЗК РФ, важным составляющим является корректирующий коэффициент. Он может составлять 0,01-2% от оценки по кадастру. Данные будут представлены в таблице для лучшего усвоения информации.

| Коэффициент | Основания |

| 0,1 |

|

| 0,6 |

|

| 1,5 |

|

Коэффициент в 2% устанавливается в том случае, если арендатор будет проводить работы, связанных с использованием недр. Таким образом, стоимость арендной платы не должна превышать полученные данные при расчёте.

Годовой подсчёт

Здесь также предусмотрена формула для удобного подсчёта. Вот как ею следует воспользоваться:

Ар (арендная плата за 12 месяцев) = КС (кадастровая стоимость) х КК (корректирующий коэффициент).

Допустим, арендатор хочет арендовать участок для фермерского хозяйства. Также он будет выращивать овощи, косить сено, разводить скот и заниматься другими делами. Полная КС (в неё входит площадь участка, вид допустимого использования, месторасположение, удалённость от города), будет = 2 000 000 рублей. Коэффициент составит = 0,6%. Последние 2 значения необходимо умножить. В итоге размер оплаты составит 12 тысяч рублей.

На базе рыночной ставки

В этом случае будет использоваться другая формула:

А (арендная плата)=Ц (рыночная ставка)*% (ставка рефинансирования ЦБ).

Рыночная оценка может быть выше кадастрового показателя

Это связано с тем, что при анализировании во внимание берутся субъективные факторы. При подсчёте используется действующая ставка Центрального Банка при подписании договорного акта

Если субъект берёт участок в аренду у государства, он не сможет воспользоваться льготами. Надел и так ему будет предоставлен с учётом льготной программы.

Нормативная стоимость

Она должна ежегодно контролироваться местной администрацией. Орган может уточнять территориальные границы и изменять нормативную ставку на 25%. Оценка не должна превышать рыночную стоимость на 75% аналогичных наделов.

Нормативная стоимость используется при передаче участка в дар, собственность, залоговое обеспечение и изъятии земли для госнужд. Также она необходима в том случае, если отсутствуют сведения о кадастровой стоимости недвижимого объекта.

О расходах на ремонт

Согласно ст. 616 ГК РФ капитальный ремонт, как правило, должен производить арендодатель, а арендатор обязан поддерживать имущество в исправном состоянии и проводить его текущий ремонт. В тоже время в договоре аренды можно предусмотреть иной порядок, а именно; арендатор обязан за свой счет проводить текущий и капитальный ремонт. В таком случае при расчете налога на прибыль арендатор может учесть все «ремонтные» затраты. Независимо от суммы расходов их списать можно единовременно, включив в состав прочих расходов, и в том периоде, когда они возникли. При этом не имеет значения и способ его проведения как ремонта (собственными силами или подрядчиком). Такое разрешение дано в письме Минфина РФ от 03.11.2006 № 03-03-04/1/718. В тех случаях, когда арендатор произвел капитальный ремонт, хотя этого не было закреплено первоначально в договоре аренды, то следует внести изменения в договор, оформив это дополнительным соглашением, указав в нем, что действие соглашения распространяется на период проведения капитального ремонта. Иначе расходы арендатора не будут считаться экономически обоснованными и поэтому нельзя будет уменьшить налогооблагаемую прибыль на стоимость капитального ремонта.

Условия аренды в торговых центрах Москвы

|

|

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

|

Гипермаркет (>7 000 м²) |

0–8 000 |

1,5–4 |

|

|

DIY (>5 000 м²) |

0–6 000 |

4–6 |

|

|

Супермаркет (1 000–2 000 м²) |

8 000–18 000 |

4–6 |

|

|

Супермаркет (450–900 м²) |

18 000–35 000 |

6–6 |

|

|

Товары для дома (<1 500 м²) |

0–10 000 |

6–10 |

|

|

Бытовая техника и электроника (1 200–1 800 м²) |

6 000‒15 000 |

2,5–5 |

|

|

Спортивные товары (1 200–1 800 м²) |

6 000‒12 000 |

6–8 |

|

|

Детские товары (1 200–2 000 м²) |

6 000‒12 000 |

7–9 |

|

|

Операторы торговой галереи: |

|||

|

Якоря более 1 000 м² |

0–12 000 |

4–12 |

|

|

Мини-якоря 700–1 000 м² |

0–14 000 |

6–12 |

|

|

Мини-якоря 500–700 м² |

0–16 000 |

6–12 |

|

|

300–500 м² |

0–25 000 |

5–12 |

|

|

150–300 м² |

8 000–18 000 |

6–14 |

|

|

100–150 м² |

16 000–36 000 |

10–14 |

|

|

50–100 м² |

25 000–80 000 |

12–14 |

|

|

0–50 м² |

45 000–100 000 |

12–14 |

|

|

Досуговые концепции: |

|||

|

Развлекательные центры (2 000–4 000 м²) |

4 000–8 000 |

10–14 |

|

|

Кинотеатр (2 500–5 000 м²) |

0–6 000 |

8–12 |

|

|

Общественное питание: |

|||

|

Food |

45 000–120 000 |

12–15 |

|

|

Кафе |

15 000–90 000 |

12–14 |

|

|

Рестораны |

0–25 000 |

10–12 |

Факторы, влияющие на стоимость аренды

Расчет стоимости аренды находится под влиянием разных факторов:

- Место расположения здания, развитость инфраструктуры и магистралей;

- Состояние строения;

- Степень изношенности;

- Материалы, которые применялись при строительстве и отделке;

- Вид здания;

- Предназначение.

Этот список не является полным. Обычно расчеты проводятся в отдельности по каждому помещению в здании. Иногда в стоимость включена оплата за территорию возле строения, либо участок, на котором построен объект.

Законодательство предусмотрело норму, которая дает возможность производить арендную плату отдельно по нескольким объектам недвижимости. Ставка рассчитывается за квадратный метр. Если отношения являются долгосрочными, используется годовая ставка.

Показатели ставок меняются в зависимости от района и населенного пункта, где находится недвижимость. Обычно в нее не включают коммунальные услуги и ремонт. Оплата меняется в те сроки, которые прописаны в соглашении, но она не может меняться чаще одного раза в год.

При ухудшении состояния строения, либо по другим обстоятельствам, за которые арендатор не может нести ответственность, он вправе потребовать снижение оплаты. Как уже было сказано, деятельность арендатора не влияет на сумму платежа. И если помещение не принесло доход, арендатор все равно должен исправно оплачивать стоимость аренды.

Важно добавить, что сдача нежилого помещения всегда требует составления договора, в котором фиксируются все права и обязанности сторон. Если договора нет, ни одна сторона не сможет отстоять свои интересы

Стороны могут предусмотреть, что форма оплаты будет не денежной, а иной:

- Когда арендатор предоставляет услуги владельцу здания и прилегающей территории, определенного помещения;

- Арендатор выполняет определенные работы в счет арендной платы;

- По договору арендатор вкладывает деньги в улучшение имущества, которое он арендует;

- Плата засчитывается в счет договора поставки или займа.

Арендная плата может подразумевать собой твердую стоимость с определенной периодичностью. Плата может вноситься ежемесячно, ежеквартально, либо единовременно. Ниже вы найдете бланк договора аренды нежилого помещения, который поможет в составлении документа.

Бланк договора аренды нежилого помещения WORD 145.56 KB

Несколько о налогообложении при арендных отношениях

У арендодателя получаемые платежи по аренде включаются в налогооблагаемый оборот по НДС. С суммы оплаты за пользование имуществом арендодатель исчисляет такой налогооблагаемый оборот на основании подп.1 п. 1 ст. 146 НК РФ, а с выкупных платежей при аренде с выкупом согласно п. 1 ст. 154 НК РФ. По объекту аренды амортизацию начисляет арендодатель (п. 1 ст.256, подп. 1 п.1 ст. 265 НК РФ).

Прибыль у арендодателя при сдачи имущества в аренду рассчитывается в общеустановленном порядке, как разница между получаемыми платежами и затратами, связанными с получением этих платежей (амортизация и т.п.). А вот, платежи по выкупу при расчете налога на прибыль не учитываются (подп. 1 п. 1 ст. 251 HK РФ). У арендатора в налоговом учете в течение срока договора платежи по выкупу не учитываются (п. 14 ст. 270 НК РФ). Арендатор при использовании арендованного имущества в целях получения дохода, арендную плату учитывает при налогообложении по налогу на прибыль согласно подп.10 п. 1 ст.264 НК РФ, а соответствующий НДС принимает к вычету в общеустановленном порядке (ст. 169, 171, 172 НК РФ).

А по выкупным платежам арендатор получает право на вычет НДС только при переходе права собственности на арендованное имущество и при условии получения от арендодателя соответствующего счета- фактуры.

И еще одна ситуация налогообложения при сдаче в аренду недвижимости (зданий, помещений). Это, когда договор заключен на срок не менее года (подписан сторонами) и передан на госрегистрацию, а фактически арендатор до регистрации уже занял помещение или здание и перечисляет арендную плату. Согласно письму Минфина РФ от 17.02.2006 № 03-03-04/3/3 уплаченные арендатором до регистрации договора арендные платежи могут уменьшить налоговую базу по налогу на прибыль в случае, если он подписан сторонами и в нем (или соглашении к нему) содержится оговорка о распространении его действия на период с момента фактической передачи объекта аренды арендатору и договор направлен на госрегистрацию.

Как влияют вакантные (свободные) площади на стоимость аренды

Когда в здании большое количество вакантных площадей — это является следствием неграмотного управления объектом недвижимости. Например, последние годы торговые центры испытают сложности с заполняемостью, вследствие миграции покупателей в онлайн.

Поэтому с одной стороны у арендаторов появляется возможность выбора помещения, расширения уже имеющейся площади. Но с другой стороны это происходит из-за снижение трафика в объекте. Следовательно, арендные ставки логично сделать ниже для привлечения дополнительных арендаторов.

Приведены самые востребованные объекты и запрашиваемые площади площади:

- продуктовые супермаркеты — 350-500 м2;

- специализированные магазины — 100-300 м2;

- салоны красоты, аптеки, медицинские центры, магазины одежды и обуви — 80-200 м2;

-

заведения общественного питания — 300-700 м2

(рестораны), 100-300 м2 (фаст-фуд, кафе, кофейни).

Подробности в видео на нашем канале:

Требуемые документы для оценки ставки аренды

- Свидетельство о государственной регистрации права на объект, сдаваемый в аренду (или иной правоподтверждающий документ).

- Подтверждение полномочий заказчика на заключение договора на оценку (при оценке государственной или муниципальной недвижимости).

- Технический паспорт объекта.

- Экспликация и поэтажный план.

- Договор аренды или перечень существенных условий договора аренды:

- состав передаваемых прав;

- срок аренды;

- условия платежа и платежный период;

- ограничения в использовании объекта аренды арендатором;

- обязательства по оплате коммунальных платежей;

- условия финансового стимулирования арендатора (если есть);

- условия досрочного расторжения договора;

- другие существенные условия (если есть).

Формирование стоимости

Потенциальный арендатор не может повлиять на базовую стоимость земли. При этом у него нет возможность узнать, сколько будет стоить арендовать землю у государства, так как цена оглашается только по факту начала торгов.

Можно самостоятельно спрогнозировать порядок суммы. Для этого нужно проанализировать действующую методику расчета, которая включается в себя такие факторы:

- Категория – сельскохозяйственная, для последующего поселения, лесного фонда, специального назначения. Чаще всего арендуют первые две категории, причем с/х будет стоить намного дешевле.

- Кадастровая стоимость. Если оценка не проводилась последние 5 лет – применяется среднерыночная цена. В отдельных случаях ее могут установить местные органы власти.

- Заявленное назначение со стороны потенциального арендатора.

- Результаты публичных торгов.

Согласно действующих норм законодательства взять землю в аренду у государства на безвозмездной основе могут участники программ по переселению.

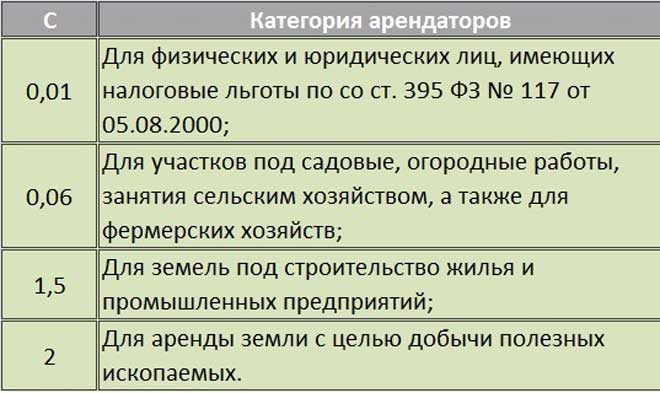

Если торги не проводятся – стоимость рассчитывается по формуле:

К=А*С

Где А – кадастровая цена;

С – специальный коэффициент.

Его значение приведено в таблице:

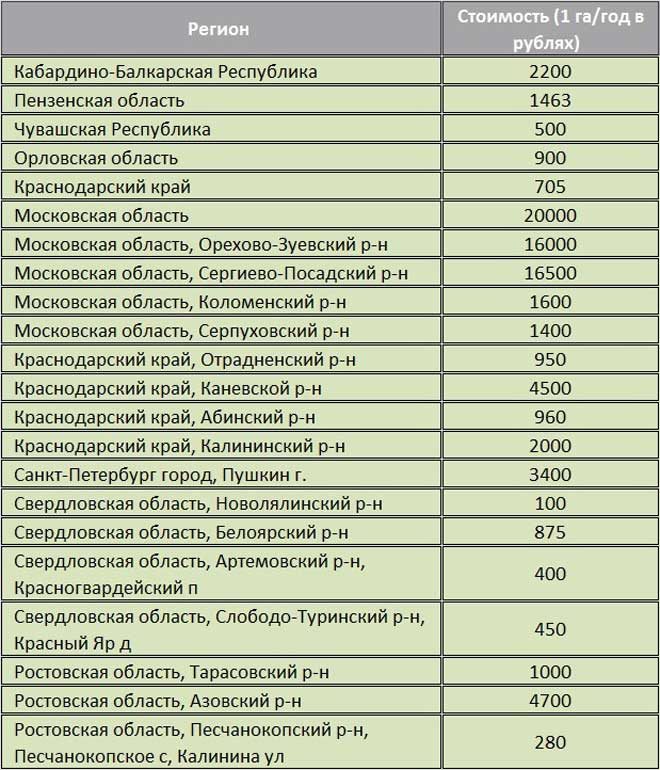

На основании данных государственной статистики были рассчитаны средние значения стоимости аренды земли по регионам России.

Будущий арендатор не может напрямую повлиять на оценку участка. Единственный официальный доступный механизм – участие в торгах. Если конкуренция небольшая – рост стоимости относительно базовой будет незначительным.

Методика расчета стоимости арендной платы нежилого помещения

Чаще всего арендная плата для нежилых помещений рассчитывается сразу за год. При этом, Постановление Минстроя от 14.09.1992 года №209 «Об утверждении Методики по определению уровня арендной платы», указывает, что для получения итогового результата будет использована следующая формула:

ПД = Аим + Азем, где

ПД – плата, вносимая арендатором за пользование объектом согласно условиям договоренностей;

Аим – оплата за аренду имущества, куда также может быть включена калькуляция аренды помещения;

Азем – плата за аренду земельного надела, на котором расположен объект недвижимости. Данный показатель зависит от конкретного региона, и уточняется в муниципальных органах.

В свою очередь, показатель аренды имущества будет состоять из множества факторов и коэффициентов, которые в обязательном порядке должны быть учтены при проведении необходимых расчетных операций.

Аим = Бап х Киз х Км х Кт х Кд х Кз х Кнж х Кс х S, где

Бап – базовая ставка за временное пользование помещением (стоимость платы за 1 квадратный метр);

S – суммарная площадь объекта, который передается в пользование;

Кз – коэффициент, принимающий к сведению определенную территорию, район расположения (город) арендуемого объекта. Данная величина утверждается на законодательном уровне (приложение 1 ПП №209);

Кт – показатель типа нежилого помещения. Так, для складских и производственных объектов с отоплением величина равна 0,5, в то время как для объектов без отопления – 0,3. Для всех остальных типов используется 1;

Кнж – величина, обозначаемая качество арендуемого помещения. Она включает в себя расположение объекта, его техническое состояние и использование прилегающих территорий. Каждый из коэффициентов, входящих в расчет данного показателя, утверждается законодательно, и занимается этим Правительство РФ;

Кд – показатель, отвечающий за хозяйственную деятельность арендатора. Наибольшее значение будет установлено для игорных заведений и банков, и значение будет равно 3. Самое минимальное значение показателя будет определено для общественных структур, организаций, цель которых не состоит в получении прибыли и правоохранительных органов. В данной ситуации коэффициент будет равен 0,1;

Кс – показатель, принимающий в расчет арендной ставки передачу имущества в субаренду.

Предложение и вакансия

-

Всего за 2020 год было введено 249,3 тыс. кв. м, что на 6% больше, чем за аналогичный период 2019 года, когда было введено 234,3 тыс. кв. м арендопригодных площадей. Прирост нового предложения произошел за счет открытия ТРЦ «Щелковский» (GLA 70 тыс. кв. м) в составе ТПУ «Щелковский», ТЦ «Остров мечты» (GLA 70 тыс. кв. м) в составе одноименного парка развлечений, ТЦ «Квартал West» в составе одноименного МФК (GLA 58 тыс. кв. м), аутлет-центра «The Outlet Moscow» (GLA 14,5 тыс. кв. м), ТЦ «Столица» (GLA 10 тыс. кв. м.), а также четырех районных торговых центров ADG Group – «Эльбрус» (GLA 4,7 тыс. кв. м), «Будапешт» (GLA 9,7 тыс. кв. м), «Нева» (5,9 тыс. кв. м) и «Рассвет» (GLA 6,5 тыс. кв. м).

-

За 10 месяцев 2020 года было перенесено 49% от заявленного годового ввода, что составляет 467,7 тыс. кв. м арендуемых торговых площадей. Анонсированные ранее открытия Vnukovo Premium Outlet и объектов редевелопмента сети кинотеатров ADG Group перенесены на конец 2020 года.

-

До конца года ожидается ввод еще примерно 231 тыс. кв. м торговой недвижимости.

Итоги

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. Основными проводками по начислению платы за аренду становятся:

- у арендодателя — Дт 62 Кт 91 (90) с отнесением в дебетовую часть счета учета финрезультата суммы НДС, входящего в эту плату, и затрат, возникающих по переданному арендатору имуществом;

- у арендатора — Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 на величину платы за аренду без НДС и Дт 19 Кт 60 на сумму НДС.

Платежи по аренде отразятся записями Дт 51 Кт 62 у арендодателя и Дт 60 Кт 51 у арендатора. При применении обеспечительного платежа возникнут дополнительные проводки Дт 51 Кт 76 у арендодателя и Дт 76 Кт 51 у арендатора. Возврат такого платежа зафиксируется обратными записями.

Пробный бесплатный доступ к системе на 2 дня.