Банковская гарантия на обеспечение исполнения контракта 44 фз сбербанк

Содержание:

- Условия предоставления

- Условия предоставления банковской гарантии Сбербанком

- Срок окончания банковской гарантии

- Образец банковской гарантии исполнения контракта

- Объем

- Преимущества

- Тариф Бизнес-гарантия

- Как оформить банковскую гарантию по 44 ФЗ

- Комиссия

- Банковская гарантия на обеспечение исполнения контракта: проводки

- Оформление банковской гарантии

- Плюсы банковской гарантии для обеспечения заявки

- Краткое резюме статьи

- Чем гарантии для 223-ФЗ отличаются от гарантий по 44-ФЗ

- Суть банковской гарантии

- Сколько стоит банковская гарантия для обеспечения контракта

- Какими бывают

- Для чего нужна гарантия исполнения контракта

Условия предоставления

Банковская гарантия, которую выдает Сбербанк ИП (ООО) возможна при соблюдении главного условия – годовой доход соискателя не превышает 400 млн. руб..

| Валюта | Рубли |

| Срок | от 1 мес. – до 2 лет, от 1 мес. – до 3 лет (для финансово надежных клиентов или обладателей векселей и сертификатов) |

| Процентная ставка (% годовых) | от 10,6 % |

| Комиссия за предоставление услуги | от 0,49 %, мин. 2000 руб.,при залоге сертификатов и векселей – от 15 тыс. руб.,

при поручительстве – от 17,5 тыс. руб., без поручительства и обеспечения – от 20 тыс. руб., под залог имущества – от 27 тыс. руб. |

| Сумма |

минимальная – от 50 тыс. руб., максимальная – определяется обеспечением и финансовым состоянием кредитозаемщика |

| Страхование | не требуется |

| Срок возврата платежа |

под залог сертификатов и векселей – 3 дня, под остальные – 3 мес. |

Почему стоит выбрать Бизнес-Гарантию

- Вознаграждение за предоставление обязательства возможно в 2 вариантах – один раз до выдачи документа или периодически в равных долях (ежеквартально, ежемесячно).

- Проведение расчетов по гарантированным контрактам исключительно через счет Сбербанка.

Основные параметры продукта

Условия предоставления банковской гарантии Сбербанком

- ОАО «Сбербанк России» предоставляет гарантии за юридических лиц, использующих услуги Банка по расчетно-кассовому обслуживанию и имеющих устойчивое финансовое состояние.

- Для получения гарантии ОАО «Сбербанк России» необходимо обратиться в кредитующее подразделение Банка по месту расчетно-кассового обслуживания (территориальный банк, отделение, центральный аппарат) и представить необходимые документы.

- Размер вознаграждения за предоставление гарантии устанавливается для каждого Клиента в индивидуальном порядке в зависимости от финансового состояния Клиента/ срока действия гарантии/ вида гарантии и определяется в соответствии с утвержденными тарифами Банка.

Вопрос о необходимости предоставления обеспечения и его объеме решается в индивидуальном порядке в зависимости от соответствия Клиента параметрам, установленным внутренними нормативными документами Банка.

Срок окончания банковской гарантии

Срок банковской гарантии – важный момент при ее оформлении. Дата договора банковской гарантии и есть дата вступления в силу самой гарантии, но какой же датой считать ее окончание?

- В 44-ФЗ четко определен срок, на который предоставляется банковская гарантия и равен он сроку действия контракта + 30 дней. Если предусмотрен дополнительный гарантийный срок (прописанный в контракте), то гарантия распространяется и на него тоже.

- Гарантия тендера – 2 месяца после окончания срока приема заявок по тендеру.

- Гарантийные случаи

Все гарантийные случаи, при возникновении которых банк обязан компенсировать заказчику, прописаны в договоре. Если принципал нарушил требования контракта, то заказчик в праве обратиться в банк за выплатой компенсации по гарантии, обращение необходимо оформить в письменной форме. Нарушение условий договора необходимо подкрепить документами.

Как только банк выполнил свои обязательства перед заказчиком, он отправляет уведомление принципалу, что тот обязан произвести выплаты. Данное уведомление осуществляется несколькими способами:

- Непосредственно сообщением в торговой площадке;

- В письменной форме по почте или электронной почтой;

- Через смс-уведомление

- В сервисе «Сбербанк Бизнес Онлайн».

При нарушении условий договора долг выплачивается равными долями каждого последнего дня месяца в течение всего срока договора банковской гарантии. Обязанности по гарантии выполнены при условии выплаты всей суммы, прописанной в договоре.

Если вы отказываетесь от оплаты? Банк в праве отказать в выплате заказчику при одном из условий:

- Заказчик предоставил документы, которые НЕ подтверждают, что условия контракта нарушены.

- Банковская гарантия уже истекла.

Гарантию возможно потребовать к возврату, если:

- Бенефициар расторг контракт.

- Срок действия контракта или гарантии прошел.

- Бенефициар уже получил всю сумму, которая ему положена по гарантийному случаю.

- Какие преимущества при оформлении банковской гарантии?

В малом бизнесе при уменьшении рисков – поднимает интерес заказчиков при сделке.

Преимущества для принципала:

- Нет необходимости использовать собственные средства для обеспечения заявки по госконтракту. Ведь это могут быть немаленькие суммы, которые просто заморозятся на большой период и не будут участвовать в развитии компании.

- При банковской гарантии даже маленькая фирма может принять участие в госторгах и тендерах. При участии в таких сделках компания получает толчок для развития и повышается узнаваемость фирмы на рынке.

- Если же все-таки гарантийные выплаты наступили, то процент банка по гарантии значительно ниже, чем в обычных кредитах.

Преимущества для бенефициара:

- Банковская гарантия показывает заказчику, что исполнитель контракта благонадежный и риски сводятся к минимуму.

- Мошеннические действия со стороны исполнителя практически исключены, так как при оформлении банковской гарантии банк проводит тщательные проверки.

Преимущества для гаранта:

- Банк участвует в развитии малого бизнеса и повышает лояльность своих клиентов, которые в дальнейшем придут опять в этот банк.

- Комиссии банк получает всегда при оформлении гарантий, а вот средства на обеспечение этой самой гарантии могут и не понадобиться.

- Ну и самый очевидный плюс – это получение прибыли в виде процентов по кредиту.

Можно сделать выводы, что такой банковский продукт как банковская гарантия выгодна всем трем участникам. Эта услуга помогает развиваться малым предприятиям, участвуя в госконтрактах, снижает риски заказчика и банк тоже получает свою прибыль.

Сегодня банковская гарантия – это качественный и современный продукт банка, который обеспечивает безопасность сделок со всех сторон участников.

Образец банковской гарантии исполнения контракта

Единая форма этого документа законом не предусмотрена, но в нем, согласно статье 45 44-ФЗ, должны присутствовать следующие обязательные реквизиты:

- Назначение гарантии. В данном случае предметом выступает исполнение контракта по госзаказу.

- Данные бенефициара.

- Номер, дата и другие реквизиты заключенного контракта.

- Формат документа (письменный или электронный).

- Сумма гарантии и денежная единица.

- Срок действия гарантии.

- Обязательства сторон (гаранта и принципала).

- Дата выдачи гарантии.

- Отметка о регистрации гарантии в Российском Реестре банковских гарантий.

- Другая обоснованная информация.

Регистрация документа в Российском Реестре банковских гарантий должна быть произведена не позднее чем через один рабочий день после ее предоставления или внесения в текст изменений.

Образец банковской гарантии можно скачать по этой ссылке:

Скачать

Заключение

Банковская гарантия исполнения контракта – продукт, востребованный участниками тендерных конкурсов на госзаказы. Услуга не популярна среди представителей малого бизнеса и ИП, однако и эти формы бизнеса часто участвуют в тендерах.

Цель гарантии – выполнение требований закона 44-ФЗ и обеспечение выполнения контрактов по гозакупкам. Она служит страховкой для заказчика на тот случай, если исполнитель откажется или не ненадлежащим образом выполнит условия договора.

Оформление банковской гарантии имеет сходные черты с получением кредита. Плата за услугу зависит от финансового состояния фирмы-принципала и суммы НМЦК.

Опубликовано:

Добавить комментарий

Вам понравится

Объем

Банковская гарантия на обеспечение исполнения контракта предоставляется в размере 5-30 % от максимальной цены, которая указана в извещении. Если стоимость контракта превышают 50 млн руб., этот показатель увеличивается до 10-30 %. Размер обеспечения должен превышать сумму аванса, если последний составляет менее 30 %. Так заказчик страхует риск невозврата средств, если исполнитель откажется от своих обязательств.

Очень часто исполнитель значительно занижает минимальную цену сделки, чтобы привлечь клиентов. В таких случаях вступают в силу антидемпинговые меры. Если стоимость контракта занижена на четверть или не превышает 15 млн руб, то либо заказчик предоставляет информацию, характеризующую его как добросовестного участника сделки, либо должна быть банковская гарантия на обеспечение исполнения контракта, образец составления которой будет представлен далее. Во втором случае исполнитель должен будет застраховать риски в 1,5 раза больше первоначальных.

Преимущества

Банковская гарантия — в качестве обеспечения исполнения контракта — позволяет заказчику снизить риски некачественного выполнения работ. Исполнитель может выйти на рынок госзаказов и крупных корпораций. Применение гарантии позволяет не отвлекать денежные средства из оборота, направлять их на финансирование текущей деятельности или покрытие затрат. Если разместить временно свободные средства на депозит, то процентный доход превысит размер комиссии, выплачиваемой за гарантию. Кредитное учреждение от таких сделок получают дополнительный доход. В то же время оно принимает на себя ответственность по долгам принципала.

Тариф Бизнес-гарантия

С продуктом «Бизнес-Гарантия» вы сможете получить средства на дополнительное обеспечение по исполнению вашей компанией обязательств по сделке в виде гарантий Сбербанка.

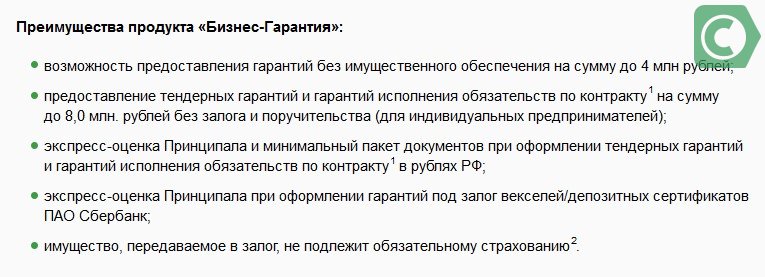

Преимущества тарифа «Бизнес-Гарантия»:

- возможность предоставления гарантий без имущественного обеспечения на сумму до 15 млн рублей;

- предоставление тендерных гарантий и гарантий исполнения обязательств по контракту на сумму до 15 млн. рублей без залога и поручительства (для индивидуальных предпринимателей);

- экспресс-оценка Принципала и минимальный пакет документов при оформлении тендерных гарантий и гарантий исполнения обязательств по контракту в рублях РФ;

- экспресс-оценка Принципала при оформлении гарантий под залог векселей/депозитных сертификатов ПАО Сбербанк; имущество, передаваемое в залог, не подлежит обязательному страхованию.

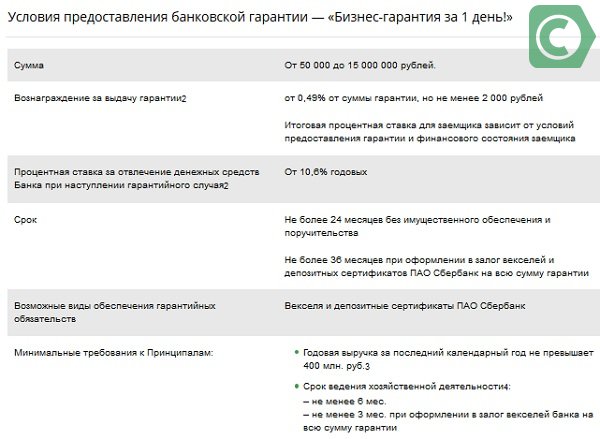

Условия предоставления банковской гарантии по тарифу “Бизнес-гарантия”

- Срок: От 1 до 24 месяцев; От 1 до 36 месяцев. При полном обеспечении векселями и депозитными сертификатами ПАО Сбербанк или для Заемщиков со сроком ведения хозяйственной деятельности от 24 мес. или для Заемщиков с устойчивым финансовым положением.

- Вознаграждение за выдачу банковской гарантии: От 2,66% — вознаграждение за выдачу гарантии. Не менее 27 000 рублей — под залог имущественного обеспечения; не менее 15 000 рублей — под залог векселей и депозитных сертификатов; не менее 17 500 рублей — под поручительство; не менее 20 000 рублей — без имущественного обеспечения и поручительства.

- Ставка за отвлечение денежных средств при наступлении гарантийного случая: от 11,73% годовых

Виды гарантий по тарифу «Бизнес-Гарантия»:

- Гарантия исполнения обязательств (в том числе по государственным или муниципальным контрактам)

- Тендерная гарантия

- Таможенная гарантия

- Гарантия возврата авансового платежа

- Гарантия в пользу налоговых органов

- Финансовая гарантия

Сумма гарантии:

- Минимальная сумма — 50 000 рублей.

- Максимальная сумма ограничена финансовым состоянием Заемщика

- При полном обеспечении векселями/депозитными сертификатами ПАО Сбербанк максимальная сумма ограничена оценочной стоимостью векселей и/или депозитных сертификатов.

- Для гарантий исполнения обязательств по контракту, гарантий возврата авансового платежа, гарантий исполнения гарантийных обязательств, выдаваемых в соответствии с Федеральными законами № 223-ФЗ/30/, № 44-ФЗ/44/ или гарантии на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ/64/ и № 271-ФЗ, Постановлением Правительства РФ №615-ПП в рамках процедуры в рамках процедуры экспресс-оценки: не более 15 млн. рублей суммарно для гарантий без имущественного обеспечения; не более 15 млн. рублей для каждой тендерной гарантии.

- 3 дня гарантия под залог векселей и депозитных сертификатов,

- 3 месяца все остальные гарантии

Обеспечение банковской гарантии в Сбербанке:

- Поручительство физического или юридического лица. Для гарантий исполнения обязательств по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ и № 271-ФЗ для индивидуальных предпринимателей, а также тендерных гарантий по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами №185-ФЗ и №271-ФЗ поручительство не требуется в рамках процедуры экспресс-оценки Принципала.

- Залог имеющегося имущества. При предоставлении гарантий в рамках процедуры экспресс-оценки залог не требуется.

- Гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

Страхование – не требуется, за исключением залога с/х животных

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству: 0,1% от просроченной задолженности по возмещению платежа по гарантийному обязательству. Начисляется на сумму просроченного платежа за каждый день просрочки платежа.

Как оформить банковскую гарантию по 44 ФЗ

Итак, разберемся, какие действия для получения банковской гарантии необходимо предпринять.

Прежде всего имеет смысл оценить показатели эффективности вашей компании: обороты, прибыль, убытки, наличие кредитов и залогов, прошлый опыт в получении обеспечений. Если юридическое лицо соответствует определенным критериям, можно получить банковскую гарантию быстро и легко. Как правило, к юрлицам предъявляются такие требования:

- организация зарегистрирована минимум полгода назад;

- есть имущество на балансе;

- отсутствуют убытки и задолженности.

Именно эти на показатели в первую очередь смотрит любая кредитор, чтобы оценить собственные риски и целесообразность выдавать обеспечение. Кроме этого упростить и несколько ускорить процесс получения помогает электронная форма документооборота.

Разберем по шагам весь путь. Исполнителю предстоит:

Выбрать кредитную организацию и уточнить ее условия. Они могут отличаться. Например, мы ранее рассказывали о том, как получить в Сбербанке, ВТБ24 и Альфа-банке.

Подготовить и предоставить требуемый пакет документов.

Обеспечить залог (деньги или имущество).

Согласовать проект обеспечения

На этом этапе важно помнить, что некоторые банки используют неизменные бланки, в этом случае необходимо убедиться, что форма и содержание не противоречат требованиям заказчика. Оплатить комиссию за оформление.

Получить банковскую гарантию по 44 ФЗ и выписку из соответствующего реестра.

Убедиться, что информация о полученном обеспечении размещена на сайте Единой информационный системы (п

8 ст. 45 44-ФЗ). Это простой, но важный этап. Банк или другая кредитная организация обязана разместить информацию в ЕИС в течение следующего рабочего дня после выдачи. Если она отсутствует, заказчик отклонит обеспечение (п. 1 ч. 6 ст. 45 Закона № 44-ФЗ).

Комиссия

Алгоритм подписания бумаг похож на процесс оформления кредита. Решение принимается на основании анализа документов потенциального участника торгов. На практике этот процесс занимает минимум 2 недели. Сбербанк банковские гарантии для обеспечения исполнения контракта рассчитывает для каждого клиента индивидуально, с учетом государственных ограничений. На практике предельная сумма не превышает 25 % стоимости договора. Как и кредит, Сбербанк банковские гарантии для обеспечения исполнения контракта предоставляет не бесплатно, а за определенное вознаграждение. Размер комиссии зависит от объема средств, сроков, наличия залога.

Банковская гарантия на обеспечение исполнения контракта: проводки

Когда бенефициару поступают средства, он учитывает их в БУ на счете 51 «Счета в банке» и 76 «Расчеты с кредиторами». Задолженность принципала указывается в зависимости от вида обязательств: на счете 58-3 «Займы», 62 «Расчеты с покупателями», 58 «Финвложения». Бенефициар должен признать денежные средства, которые поступили в качестве оплаты госзаказа, выручкой от реализации. Как в БУ отображается банковская гарантия на обеспечение исполнения контракта? Проводки представлены в таблице далее.

|

ДТ |

КТ |

Операция |

|

51 |

76 |

Получены средства из банка |

|

76 |

68 (58-3) |

Списана задолженность принципала |

|

008 |

Прекращение обязательств |

Вот, собственно, и все, на что стоит обратить внимание при составлении банковских гарантий

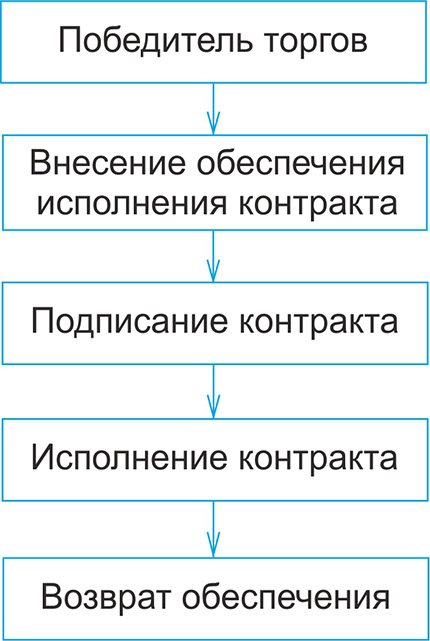

Оформление банковской гарантии

Для того, чтобы получить гарантию в банке необходимо:

- Сначала перед исполнителем контракта возникает необходимость получения банковской гарантии для участия в тендере или непосредственно перед подписанием контракта — в любом случае нужно знать точную сумму договора, так как для подачи заявки в банк вам потребуется указать сумму предполагаемого контракта;

- Затем исполнителю нужно выбрать подходящее для него кредитное учреждение. Для этого, необходимо зайти на сайт Минфина и ознакомиться с полным перечнем банков, которые могут выдать гарантию для контракта.

- Затем необходимо в интернете просмотреть сайты нескольких подходящих банков (лучше 2-3 банка), изучить их условия предоставления гарантий, какие комиссионные они требуют, и какие документы необходимо будет предоставить в каждом конкретном случае.

- Затем необходимо через банковский сайт или лично подать в банк соответствующую заявку, приложив перечень необходимых документов. Такую заявку лучше подать сразу в несколько банков, так как вероятность отказа особенно для ИП достаточно высока.

- Получив заявку клиента, банк рассматривает его документы, оценивает возможности клиента и его платежеспособность, изучает условия контракта, после этого он вынесет свое решение и известит клиента. Время рассмотрения таких заявок занимает от 1 дня, но может потребоваться и несколько больше времени.

- Затем соискателю гарантии необходимо лично обратиться в кредитное учреждение и подписать соответствующие документы, уплатить необходимую банковскую комиссию за оказание гарантийных услуг. Стоимость банковской гарантии в крупных банках сейчас невелика. В некоторых кредитных учреждениях она может составлять даже менее 1% от контракта, но не менее установленный минимальной сумы (к примеру, 5 – 10 тыс. руб.).

- Получив банковскую гарантию, исполнитель смело может заключать контракт заказчиком.

- При срыве контракта, исполнитель должен будет возместить банку не только страховую сумму, но и проценты по ней, в некоторых банках они составляют примерно от 10% годовых (обычно меньше кредитных).

Плюсы банковской гарантии для обеспечения заявки

Все участники самостоятельно определяют способ обеспечения собственной заявки:

- внесение денег на спецсчёт. Тогда ЭТП осуществляет их блокировку на время осуществления закупки, при этом организация не может ими распоряжаться

- предоставление банковской гарантии, за её выдачу финансовой организации необходимо перечислить комиссионные, размер которых обусловлен периодом действия и величиной обеспечения. Гарантия в рамках 44-ФЗ действует минимум два месяца с момента окончания приёма заявок (ч. 4 ст. 44 44-ФЗ). Все банки формируют собственные расценки, обычно размер комиссионных — порядка 2— 5 % годовых от необходимой суммы. Учитывая небольшой период действия, комиссия за банковскую гарантию не составит большую сумму

В ситуации отсутствия у поставщика необходимой суммы для внесения на спецсчёт целях обеспечения закупки приходит на помощь банковская гарантия. Предполагаемый поставщик оплачивает комиссионные за предоставление гарантии, при этом не выводит из оборота значительную сумму. Прибегнуть к данному способу разумно, если поставщик участвует в:

- масштабной закупке, по которой необходимо обеспечение заявки большого размера

- нескольких закупках, проводимых одновременно

- регулярном порядке, когда по одним тендерам подаётся заявка, по другим — подписывается договор, а по третьим идёт выполнение контракта

Пример. Организация, занимающаяся возведением промышленных зданий, направила заявку на участие в аукционе с НМЦК 95 млн руб. Заказчик установил требование об обеспечении заявки в 5 % от начальной цены 4 млн 750 тыс. руб. Фирма подобной суммы не имеет, поэтому обращается за получением банковской гарантии. При этом комиссионные банку составляют 3 % годовых от установленной суммы обеспечения. Гарантия действует 2 месяца.

Комиссионные = 4 750 000 рублей × 3 % ÷ 12 мес × 2 мес = 23 750 рублей

Организация планирует одержать победу в конкурсе, для этого получает гарантию и направляет заявку на участие.

Краткое резюме статьи

Банковская гарантия на обеспечение исполнения контракта создает безопасные условия для сотрудничества. БГ нужна при работе с особенно крупными суммами, а также для предоставления услуг/товаров в адрес муниципалитета или государства. В случае нарушения договора, принципал или бенефициар будут обязаны «заплатить» контрагенту из суммы залога за допущенную ошибку. Благодаря такой системе оба контрагента, во-первых, дисциплинированы, а во-вторых, чувствуют свою безопасность даже в непредвиденных ситуациях.

Чем гарантии для 223-ФЗ отличаются от гарантий по 44-ФЗ

Оба закона — и 223-ФЗ, и 44-ФЗ — регулируют закупки, которые так или иначе связаны с государством или муниципальными органами. При этом они достаточно сильно отличаются сферой действия и правилами проведения сделок. Соответственно, они устанавливают определенные требования к гарантиям и банкам, которые их выдают. Для наглядности различия между законами и гарантиями для них представлены в таблице:

|

Параметр |

223-ФЗ |

44-ФЗ |

|

Что регулирует закон |

Закупки, проводимые юридическими лицами, имеющими особый статус |

Закупки, проводимые государственными и муниципальными органами |

|

Кто является заказчиком |

Организации с долей государства в уставном капитале более 50% Организации, которые занимаются регулируемыми видами деятельности Организации, которые относятся к естественным монополиям Унитарные предприятия, признанные особо значимыми Организации, проводящие закупки за счет господдержки |

Государственные и муниципальные органы, унитарные предприятия (кроме признанных особо значимыми) |

|

Формы закупок |

Аукционы, конкурсы (в том числе закрытые или с ограниченным участием) |

Аукционы, конкурсы (в том числе закрытые и с ограниченным участием), запросы предложений и котировок, закупки у единственного поставщика |

|

Требования к оформлению гарантии |

Гарантию не обязательно вносить в реестр |

|

|

Требования к банку-гаранту |

Заказчик вправе сам установить требования к банку |

Требования установлены законом: — наличие действующей лицензии на банковскую деятельность — срок ведения деятельности более 5 лет — отсутствие нарушений законов и требований ЦБ за последние шесть месяцев — наличие собственных средств в размере от одного миллиарда рублей |

|

Размер компенсации, которую предоставляет гарантия |

Заказчик вправе сам установить требования к компенсации |

От 10% до 30% от максимальной суммы договора при сумме от 50 000 000 рублей |

Также оба закона предъявляют общие требования к гарантиям. Они действуют всегда, независимо от типа закупок:

- Безотзывность

- Срочность

- Наличие условий для одобрения или отказа от гарантии для организатора закупок

- Наличие пункта о размере компенсации, которую выплачивает гарант при нарушении условий сделки

- Наличие пунктов об обязательствах участников сделки, на которые распространяется гарантия

Суть банковской гарантии

Банковская гарантия (БГ) — это один из способов обеспечения исполнения победителем закупки своих обязательств по контракту. Ее смысл в том, что банк берет на себя финансовые риски заказчика, связанные с неисполнением контрактных обязательств поставщиком. Другими словами, банковская гарантия — это некая страховка для заказчика от недобросовестных действий исполнителя.

Еще одно требование к гарантии — безотзывность. Это значит, что до конца срока действия гарантии банк не сможет ее отозвать, что бы ни случилось. Это правило пока действует, однако с середины текущего года его могут изменить.

Сколько стоит банковская гарантия для обеспечения контракта

Гарантия представляет собой самостоятельный банковский продукт. Это – не кредит, а обязательство выплатить заказчику конкретную сумму в случае неисполнения договора принципалом. Иными словами, банк (реже – страховая организация) выступает в роли гаранта и получает за это вознаграждение.

Стоимость услуги колеблется в пределах от 2 до 5% суммы гарантии. Она является альтернативным условием участия в конкурсе на государственную закупку. Общий размер гарантии равен сумме обеспечения, то есть того самого взноса, оговоренного условиями тендера, о котором рассказывалось выше.

В случае если исполнитель не оправдает доверия, банк безусловно выплатит за него неустойку, а уже потом будет принимать меры по компенсации своих издержек.

Какими бывают

Выделяют такие виды банковских гарантий:

- безотзывная и отзывная;

- прямая и косвенная;

- простая, синдицированная и контргарантия;

- ограниченная и неограниченная;

- платежная и договорная;

- условная и безусловная.

Безотзывную нельзя отозвать, аннулировать или изменить (таковыми являются большинство БГ). Отзывную же гарант может в любой момент и без предварительного уведомления кредитора аннулировать (в этих случаях кредиторы должны быть внимательны и предусмотрительны).

Прямая выставляется банком-плательщиком, а косвенная — через банк-посредник.

Простая предоставляется банком по поручению поставщика в пользу заказчика. Контргарантия означает, что исполнение обязательств гарантирует не тот банк, который выдал документ, а другой, выбранный поставщиком. Синдицированные используются, когда банк, в который обратился участник торгов, не обладает нужной суммой. В таком случае он обращается за поддержкой к другому банку, а впоследствии каждый из банков-участников получает свою долю гарантийной суммы.

По ограниченной гарант отвечает только за часть обязательств, которые выражены в конкретной сумме, а по неограниченной — за всю сумму обязательств заемщика.

Платежная гарантирует оплату по векселям, аккредитивам, инкассовым операциям. Договорная подлежит исполнению по контракту.

Наконец, условную банк выплачивает только при наступлении указанных в ней условий.

Для чего нужна гарантия исполнения контракта

Коммерческий контракт на госзакупку заключается по итогам тендера, то есть конкурса поставщиков. Кто предложит лучшие условия, описываемые соотношением цены и качества, тот и победит в этом соревновании, обретя престижный статус поставщика и немалую прибыль. Разумеется, государственный заказчик в ходе этого процесса занимает самую выгодную позицию, но и она уязвима. А вдруг фирма, получившая желанный для многих подряд или право на поставку, в конечном счете не выполнит взятых обязательств? Или качество окажется совсем не таким, какое было обещано?

Чтобы обезопасить заказчика, существует специально разработанный юридический механизм. Он состоит в предоставлении исполнителем денежного залога, составляющего долю НМЦК (начальной максимальной цены заключенного контракта). Если что-то пойдет не так, этот взнос послужит одновременно штрафом нерадивому поставщику (подрядчику) и компенсацией пострадавшему госучреждению.

Конечно, обеспечение выполнения контракта в любом случае увеличивает издержки исполнителя. Даже если он все условия выполнит отлично и получит возврат внесенной суммы, средства весь указанный в договоре срок будут «заморожены».

Замена обеспечения банковской гарантией – мера, призванная разрешить противоречие интересов заказчика и исполнителя. Первый уверен в должном выполнении условий договора, а второму не нужно выводить деньги из коммерческого оборота или занимать их.