Берется ли подоходный налог с больничного листа и другие взносы

Содержание:

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

| Регион | Период участия в проекте |

| Карачаево-Черкесская Республика и Нижегородская область | 01.01.2012 – 31.12.2019 |

| Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области | 01.07.2012 – 31.12.2019 |

| Республика Крым, г. Севастополь | 01.01.2015 – 31.12.2019 |

| Республика Татарстан и Белгородская, Ростовская, Самарская области | 01.07.2015 – 31.12.2019 |

| Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области | 01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Как отразить удержание НДФЛ в бухгалтерском учете

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей

Вопросы

Нередко при назначении пособия по больничному листу возникают вопросы. Давайте разберем самые актуальные из них.

Облагается ли больничный по беременности и родам?

Одной из частых причин, по которым выдается больничный лист, является временная нетрудоспособность женщины в связи с рождением ребенка. При этом ей отводится время на подготовку к родам и на восстановление сил после них.

Материальная помощь в таких ситуациях назначается и выплачивается полностью из средств ФСС и относится к отдельной категории государственной поддержки работающих женщин.

Доход, полученный за время дородового и послеродового отпуска, не попадает ни под один вид обязательного налогообложения, применяемого для работающих граждан.

Поэтому не производится удержание НДФЛ из пособия, выплачиваемого женщине по беременности и родам.

Однако необходимо обратить внимание на один важный момент. Пособие по беременности и родам попадает под ограничение и не может превышать максимальный размер, установленный государством

Поэтому в некоторых случаях сумма выплаты может быть меньше, чем та, которую ей рассчитали по ее среднему заработку

Пособие по беременности и родам попадает под ограничение и не может превышать максимальный размер, установленный государством. Поэтому в некоторых случаях сумма выплаты может быть меньше, чем та, которую ей рассчитали по ее среднему заработку.

Избежать взыскания подоходного налога при поддержке предприятия можно только в том случае, если работодатель предоставит работнице материальную помощь не более 50 тысяч рублей за год после появления малыша.

Сумма должна быть выплачена одноразово только 1 из родителей ребенка.

Удерживают ли с листа по уходу за ребенком?

Нередко работодателей волнует вопрос, удерживается ли подоходный налог с больничного лист.

Законодательство утвердило ряд пособий за периоды нетрудоспособности, которые не облагаются обязательными налоговыми взысканиями.

Поэтому налоговый агент не может удержать НДФЛ из этого вида дохода, выплачиваемого за счет государственных средств.

Есть ли льготы для инвалидов?

При начислении пособия по больничным листам и удержании из них обязательных сборов в отношении работающих инвалидов нужно знать, что они имеют право на льготу, т.е. уменьшение выплаты на сумму налогового вычета за каждый месяц налогового периода.

Если застрахованное лицо является инвалидом, признанным в установленном порядке, то материальная помощь по листу временной может быть выплачена за период, не превышающий 4 месяцев подряд или в общем за календарный год не более 5 месяцев.

Исключением из этого правила является заболевание туберкулезом.

Эти нормы закреплены в ч. 3 ст. 6 Закона N 255-ФЗ.

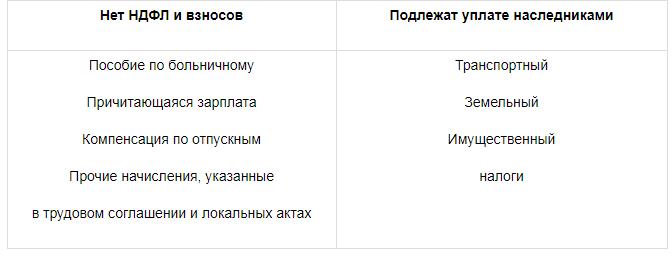

Вычитать ли с умершего сотрудника?

Если работник умер, то высчитываются ли с его пособия по временной нетрудоспособности налоги? В тех случаях, когда на сотрудника предприятия оформлено свидетельство о смерти, из его пособия по больничному листу НДФЛ и другие обязательные взносы в соцстрах не начисляются.

При этом работодатель имеет право по своей инициативе оказать материальную помощь близким умершего сотрудника на его погребение.

По приведенной таблице можно узнать, что из унаследованного подлежит налогообложению, а что – нет:

Удерживать ли с листка уволенного сотрудника?

Налогообложение по временной нетрудоспособности урегулировано ст.217 НК РФ.

Поэтому удержание подоходного налога в данном случае не выполняется.

Обратите внимание! После прекращения действия трудового договора между сторонами заявление работника о применении стандартных вычетов утрачивает силу, поэтому они не могут быть применены при удержании подоходного налога. Узнайте, как получить налоговый вычет за лечение

Какая прибыль больше — бухгалтерская или экономическая? Смотрите тут

Узнайте, как получить налоговый вычет за лечение. Какая прибыль больше — бухгалтерская или экономическая? Смотрите тут.

Медикаментозная терапия

Любую медикаментозную терапию назначает только лечащий врач. Менять препараты или «выписывать» их себе самостоятельно — опасно и может только ухудшить состояние.

Топические кортикостероиды

Топические кортикостероиды (ТКС) стали основой лечения атопического дерматита с момента их внедрения в дерматологию в 1950-х годах. Главная задача таких препаратов — оказать противовоспалительное действие. Сейчас кортикостероиды изготавливают в формах мази, крема, лосьона, геля, спрея и пены. Разные препараты подходят для определенных областей тела. Мази лучше наносить на грубые участки, например ладони и подошвы, и на самые сухие — туловище и конечности. Крем можно использовать на многих областях, включая изгибные и генитальные области. Для нежных зон существует также специальная форма «крело». Пенки, спреи и гели более привлекательны с косметической точки зрения, их проще наносить на волосы и лицо.

Длительное и нерациональное применение кортикостероидов может привести к побочным эффектам, включая пурпуру, телеангиэктазии, стрии, очаговый гипертрихоз (повышенный рост волос) и угревидные или розацеаподобные высыпания. Наиболее тревожный из этих эффектов — атрофия кожи, которая может возникнуть от любого ТКС, но в большей степени от мощных средств, особенно на более тонкой коже и у пожилых пациентов. ТКС может также усугублять другие дерматозы, такие как розацеа и периоральный дерматит.

Существует даже такое понятие, как кортикостероидная фобия. Этот феномен — один из факторов неэффективности лечения пациентов с атопическим дерматитом и экземой. Проблема в том, что люди могут получить дезинформацию о топических кортикостероидах от друзей и родственников, из СМИ. В этом случае можно посоветовать довериться лечащему врачу и пробовать различные схемы терапии.

Нет радикального метода, который вылечил бы экзему раз и навсегда. Но топические кортикостероиды — эффективный способ лечения большинства пациентов в стадии обострения. ТКС должны применяться коротким курсом для того, чтобы острые процессы стихли, прошло воспаление, а значит, закрылись «входные ворота» для инфекций и прекратился зуд.

Топические ингибиторы кальциневрина

Местные ингибиторы кальциневрина — бесценные агенты второй линии после применения топических кортикостероидов. Эти препараты одобрены для лечения всех стадий атопического дерматита и экземы, а некоторые подходят даже для хронического поддерживающего лечения.

Ключевое преимущество ингибиторов кальциневрина в том, что они являются нестероидными иммуномодуляторами и, следовательно, не вызывают побочных эффектов, которые могут появиться при применении кортикостероидов.

Кортикостероиды следует использовать в начале лечения, чтобы погасить воспаление на коже, а затем подключать ингибиторы кальциневрина, чтобы ввести заболевание в ремиссию и предотвратить рецидив.

Определение размера подоходного налога

Налоговыми службами используется специальная система расчета налоговых вычетов. Размер на доход физических лиц не связан с размером заработной платы. Это означает, что каждый раз из зарплаты каждого труженика вычитается определенная сумма, размер которой зависит от ставки, установленной контролирующими органами и государством. Однако, как и во всех юридических вопросах, тема, связанная с налогами, имеет свои специфические нюансы.

Для того чтобы рассчитать размер подоходного налога для иностранного специалиста, необходимо узнать о его статусе. На сегодняшний день иностранцам, проживающим на территории РФ, могут быть присвоены следующие статусы:

- беженец;

- нерезидент;

- резидент;

- лицо, временно пребывающее в Российской Федерации.

Давайте разберем, что означают эти статусы. Статус нерезидентов присваивается иностранным гражданам, которые проводят в Российской Федерации менее ста восьмидесяти четырех дней в течение года. В случае, более длительного нахождения в стране человеку присваивается статус резидента. Для того чтобы получить данный статус, необходимо предоставить документальное подтверждение факта непрерывного пребывания в России. Размер подоходного налога для иностранцев, ведущих трудовую деятельность на территории РФ, тесно взаимосвязан с видом трудовой деятельности, уровнем квалификации и гражданством.

Размер налогообложения, установленный для резидентов, равняется размеру подоходного налога, установленного для граждан РФ. Для того чтобы подтвердить свой статус, иностранному гражданину следует предоставить администрации компании всю необходимую документацию, подтверждающую факт непрерывного нахождения в стране.

Важно отметить, что для иностранных граждан предусмотрены различные льготы. Доход резидентов, трудящихся в отечественных организациях, рассматривается как доход, полученный из иностранного источника

В этом случае лицо, имеющее статус резидента, обязуется самостоятельно оплачивать все налоговые сборы

Важно обратить внимание на то, что при отсутствии данного статуса и ведении трудовой деятельности в другой стране, иностранный гражданин имеет законное право не оплачивать НДФЛ

Отдельного внимания заслуживает вопрос, связанный с гражданами евразийского экономического союза (ЕАЭС). Данная организация создана с целью обеспечения свободного движения рабочей силы среди стран, входящих в данный список. На сегодняшний день в данный союз входит Киргизия, Казахстан, Беларусь, Армения и, конечно, Россия.

Плательщики НДФЛ — это физические лица

Согласно контракту между участниками союза, каждый гражданин вышеперечисленных стран, ведущий трудовую деятельность на территории России, должен оплачивать НДФЛ в размере тринадцати процентов от заработной платы. Нужно отметить, что в данном случае размер налоговых выплат не зависит от статуса иностранца. Нужно отметить, что в данном примере контракт, заключенный Россией и странами Евразийского союза, имеет ряд преимуществ над постановлениями налоговой инспекции.

Для граждан Российской Федерации размер НДФЛ составляет от тринадцати до тридцати процентов от общей суммы получаемого дохода. Размер подоходного налога для иностранных граждан зависит от приобретенного ими статуса. Лица, получившие статус беженцев или временное убежище, должны оплачивать подоходный налог в размере тринадцати процентов от полученного дохода

Важно отметить, что резидентам предоставляются стандартные налоговые вычеты. При утрате данного статуса (при отсутствии статуса резидента) сумма налогообложения увеличивается до тридцати процентов

Данные правила установлены двести двадцать четвертой статьей Налогового Кодекса.

Перечисление подоходного налога с больничного

Итак, как мы уже убедились выплаты, получаемые сотрудником после возвращения с больничного, облагаются подоходным налогом. Сумма НДФЛ рассчитывается исходя из листа нетрудоспособности, который предъявляет сотрудник бухгалтеру при возвращении на работу. В данной ситуации в роли налогового агента выступает работодатель, в число задач которого входит удержание подоходного налога и его последующее перечисление.

Ставка подоходного налога, относящаяся к пособиям по временной нетрудоспособности, составляет 13%

Как и в предыдущие годы, ставка по подоходному налогу, распространяющаяся на больничные, не изменилась и по-прежнему составляет 13%. Соответственно, размер отчислений зависит от величины самой заработной платы сотрудника.

Налоговая база

Вопрос о том, какая именно налоговая база будет использоваться в том или ином случае остается открытой. Определение данной базы зависит от того, участвует ли конкретная область России в пилотном проекте, разработанном Фондом Социального Страхования. Суть этого проекта заключается в том, что:

- в течение первых трех дней начисление и удержание налога производится работодателем;

- в течение последующего срока налоговые обязательства переходят к Фонду социального страхования.

В остальных случаях, на которые пилотный проект не распространяется, удержание подоходного налога переходит на всю сумму выплат – без предварительного деления на две части, за которые отвечают по отдельности работодатель и ФСС.

«Прямые выплаты»

Пилотный проект, о котором говорилось выше, имеет название «Прямые выплаты». Среди целей проекта обозначим следующие:

- рациональное расходование средств бюджета;

- защита интересов сотрудника от противозаконных действий начальства, отказывающего в перечислении больничного пособия или задерживающего выплаты;

- минимизация ошибок при проведении расчетов;

- предотвращение мошенничества в области страховых выплат.

Проект Прямые выплаты

Исходя из данного проекта, у сотрудников появляется возможность получать выплаты, положенные за больничный, от Фонда социального страхования напрямую – без посредника в виде работодателя. Начальство же отвечает за выплаты только за первые несколько дней официального больничного.

Сроки оплаты подоходного налога

Согласно Налоговому кодексу, работодатель обязан совершить отчисления в ФСС на протяжении всего месяца, в котором сотруднику были перечислены деньги за пособие. В противном случае работодателя может ожидать штраф или даже арест (если Налоговая служба обнаружит и другие противозаконные действия, которые осуществляла организация).

Бухгалтер должен совершить отчисления по НДФЛ до конца того месяца, в котором сотруднику было выплачено пособие

Как происходит уплата НДФЛ

Уплата подоходного налога с листа нетрудоспособности происходит по стандартной схеме осуществляется в несколько этапов:

- после выздоровления сотрудник предоставляет бухгалтеру электронный или бумажный больничный лист;

- на протяжении последующих десяти дней бухгалтер определяет сумму, которую полагается выплатить вернувшемуся на работу сотруднику. Также в задачи бухгалтера входит заполнение некоторых пунктов листа нетрудоспособности, предназначенных специально для него;

- после того, как определяется величина пособия, бухгалтер ожидает дня, в который всем работникам выдается заработная плата и начисляет посчитанную сумму вместе с заработной платой;

- в завершении у бухгалтера остаются все дни вплоть до конца месяца для того, чтобы осуществить отчисления в ФСС.

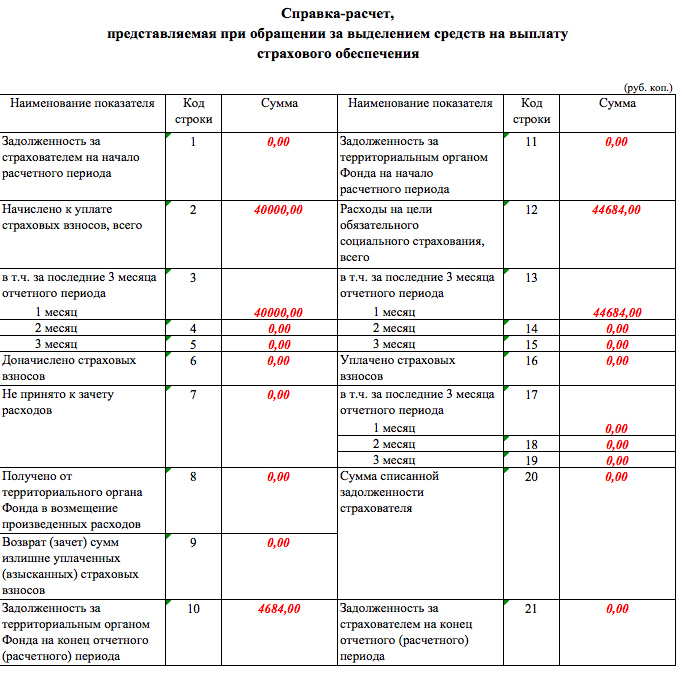

Справка-рассчет в ФСС

Пример справки-расчета, которую используют бухгалтеры, при подсчете пособия можно скачать здесь.

6-НДФЛ: порядок заполнения справки

6-НДФЛ – это расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Справка в ИФНС сдается поквартально. В 6-НДФЛ указываются суммарные доходы и налоговые вычеты по всем работникам. Данные в форму вносят нарастающим итогом с начала отчетного года. Суммарные показатели доходов прописываются в рублях и копейках, а суммы налога округляют до рублей. Если значения отсутствуют, тогда в ячейках прописывают значение «ноль». Все листы документа должны быть заполнены. Для того, чтобы отчитываться по НДФЛ без штрафов нужно правильно заполнить форму 6-НДФЛ.

бесплатно.

Титульный лист 6-НДФЛ: заполнение

- номер корректировки: 000 – первоначальный отчет. Если сдается уточненные варианты документа, то код присваивается по числовому ряду: 001, 002 и т.д.

- Отчетный период (код) — указывается код периода, за который предоставляется справка: 21- отчет по 6-НДФЛ за 1 квартал; 31 – отчет по 6-НДФЛ за 6 месяцев; 33 – отчет по 6-НДФЛ за 9 месяцев; 34 – отчет по 6-НДФЛ за год.

- Налоговый период (год) – указывается год, за который сдается отчет.

- Код налогового органа – каждой ИФНС присваивается свой код.

- Код местонахождения (учета) – зависит от формы собственности бизнеса: например, 120 – для ИП по месту прописки, 320 – для ИП по месту осуществления деятельности, 213 – по месту учета для крупнейшего налогоплательщика, 214 – для организаций, которые не являются крупнейшими налогоплательщиками.

- На титульном листе указывается название организации или ФИО ИП.

- Форму 6-НДФЛ подписывает руководитель организации/ИП (код 1) или доверенное лицо (код 2).

1 раздел 6-НДФЛ: как заполнять строки

- Стока 010 – ставка налога. Чаще всего используется ставка 13%. Если ставок используется несколько, то по Разделу 1 оформляется несколько листов. В таком случае строки 060-090 заполняются только на первом листе.

- Строка 020 – доход сотрудников; заполняется возрастающим итогом.

- Строка 025 – указываются начисленные дивиденды.

- Строки 030 и 040 – суммы вычетов и исчисленного налога.

- Стока 045 – исчисленный налог из дивидендов.

- Строка 050 – сумма, которая уплачена иностранному сотруднику за патент на работу в РФ. Данная сумма уменьшает начисленный НДФЛ, который рассчитывается с доходов этих работников.

- Строка 060 – количество сотрудников, которым выплачивались доходы за отчетный период.

- Строка 070 – общая сумма удержанных налогов в отчетном периоде.

- Строка 080 – сумма налога, которая не была удержана с материальной выгоды или доходов работников, которые выплачены в натуральном эквиваленте.

- Строка 090 – сумма налога, которая возвращена физлицу работодателем (например, в случае возникновения переплаты по НДФЛ).

2 раздел 6-НДФЛ: как заполнять строки

Во втором разделе отражены суммы, которые работодатель перечислил за сотрудника в отчетном периоде.

- Строка 100 – дата фактического получения дохода (ст. 223 НК).

- Строка 110 – дата удержания налога (ст. 226 НК РФ). В день выплаты удерживается налог с зарплаты, матпомощи, отпускных и больничных, а в день реального перечисления дохода – по доходам, полученным в натуральной форме или по доходам материальной выгоды.

- Строка 120 – дата, не позднее которой следует перечислить налог. На следующий день перечисляется НДФЛ с зарплаты и др. выплатам; по отпускным и больничным выплатам – в последний день месяца, в котором осуществлялись выплаты (п.6 ст. 226 НК). Если срок перечисление совпадает с выходным или праздничным днем, то ставят дату следующего рабочего дня.

- Строка 130 – доход с учетом НДФЛ, который соответствует дате, указанной в строке 100.

- Строка 140 – сумма удержанного НДФЛ с дохода, который указан в строке 130.

Что такое НДФЛ

Перед тем, как ответить на вопрос, распространяется ли подоходный налог на листы нетрудоспособности, дадим ему краткую характеристику. НДФЛ (или налог на доходы физлиц) – это основной вид прямых налогов. Говоря простым языком, НДФЛ гражданин выплачивает исходя из заработанных им средств. Более того, сам он не принимает непосредственного участия в данной процедуре, поскольку ей занимается сам работодатель, делающий отчисления в ФСС.

НДФЛ может распространяться как на граждан России, так и на граждан других стран

Несмотря на то, что в зависимости от обстоятельств у подоходного налога могут быть разные ставки, в большинстве случаев он составляет тринадцать процентов. Именно такую долю платят трудоустроенные граждане России. Следует заметить, что под доходами подразумевается не только заработная плата, но и другие варианты получения денег.

На что распространяется НДФЛ

В данном разделе мы рассмотрим типы доходов, которые подразумевают выплату подоходного налога. К числу таких способов обогащения относятся:

-

любые варианты доходов, источником которых являются российские организации и предприниматели. Также в этот список входят и иностранные компании – в том случае, если они на постоянной основе представлены в России. К числу доходов данного типа можно отнести дивиденды, страховые выплаты, стипендии и так далее;

- доход, который полагается гражданину, выполняющему свои обязанности согласно трудовому договору. Единственным условием, которое обеспечивает налоговые обязательства, является оказание услуги на территории России. При этом местонахождение нанимателя не имеет никакого значения;

- доход, заработанный в результате манипуляций с имуществом (к примеру, сдача квартиры в аренду) или с применением авторских прав на территории РФ;

-

доход, получаемый в результате продажи имущества, которое расположено на территории РФ. К такому имуществу можно отнести и дом, и ценные бумаги и долю в уставном капитале и т.д.);

- доход, накапливающийся посредством задействования транспортных средств для того, чтобы осуществлять перевозки из РФ и в РФ или внутри страны.

Данный список далеко не полон, однако именно эти варианты получения доходов являются наиболее значительными по своей распространенности.

На что НДФЛ не распространяется

Существуют и другие способы получения доходов, для которых обложение НДФЛ не предусматривается. К таким доходам относятся некоторые выплаты, получаемые гражданами от государства, а также определенные суммы, получаемые людьми после судебных разбирательств. Итак, к числу доходов, освобожденных от НДФЛ, относятся:

-

пенсия, а также социальные доплаты к ней;

- пособие, оплачиваемое государством (пункт подразумевает наличие исключений в виде пособий по временной нетрудоспособности);

- компенсация, перечисление которой регулируется законодательными нормами РФ. К числу таких компенсаций относятся выплаты, полагающиеся физлицу, которому был нанесен ущерб или выплаты, призванные компенсировать вред, нанесенный здоровью гражданина. Также сюда входят средства, получаемые сотрудником при увольнении с должности или затраты, целью которых является повышение квалификации работника;

- алименты;

-

грант. Гранты предполагают оказание безвозмездной помощи со стороны государства и распространяются на финансирование культурных мероприятий в России, а также на поддержку определенных организаций;

- единовременная выплата (может предоставляться в качестве финансовой поддержки или в виде материальной помощи – в зависимости от обстоятельств). Такие выплаты адресуются работникам в случае гибели близких родственников (или наоборот – родственникам) и опекунам, решившимся на усыновление ребенка (осуществляются на протяжении первого года);

- стипендия, поступающая со стороны высших и средних образовательных учреждений;

- путевка на санитарно-курортное лечение и т.д.

Доходы, не подлежащие обложению согласно Налоговому кодексу РФ

Сроки уплаты и ставка

В пункте 4 ст. 226 НК РФ говорится, что налог удерживается непосредственно из доходов налогоплательщика в момент их фактической выплаты. Поскольку специальных оговорок относительно больничных законодатели не сделали, данное правило должно распространяться и на НДФЛ с пособия по болезни. Что же касается сроков уплаты НДФЛ в бюджет, то сделать это нужно до последнего календарного дня месяца (включительно), в котором выплачивались пособия. Данная норма закреплена пунктом 6 ст. 226 НК РФ.

Например, если работник предоставит лист временной нетрудоспособности в июле, и в этом же месяце ему было начислено пособие, налоговый агент должен до 31.07 включительно перечислить удержанный НДФЛ в бюджет.

Также хотим напомнить о том, что налоговые агенты перечисляют налоги по месту именно своего учёта. Это значит, что фактическое нахождение заболевшего работника не играет никакой роли, т.е. он может лечиться в санатории в другом регионе, но работодатель взаимодействует с бюджетом по стандартной схеме.

По ставке НДФЛ на больничный в 2019 году ничего не менялось. Она по-прежнему установлена на уровне 13%.