Ипотека на строительство дома

Содержание:

- Какие банки дают ипотеку на дом

- Возможна ли ипотека на частный дом без первоначального взноса

- Лучшие предложения от банков

- Виды займов

- Что делать, если поступил отказ в ипотеке на частный дом

- Вопросы и ответы

- Оформите ипотеку

- Как получить ипотеку на строительство жилого дома?

- Как купить дом в ипотеку без первоначального взноса?

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Требования и условия ипотеки на частный дом

- Часто задаваемые вопросы

Какие банки дают ипотеку на дом

Ипотеку на банк практикуют не все российские банки. В основном, все крупные финансовые учреждения, причем предлагают несколько ипотечных продуктов.

Работают программы, которые субсидируются из муниципального и федерального бюджетов. Льготные категории граждан и молодые семьи обычно без проблем получают ипотеки на дом.

Сбербанк предлагает самое большое количество кредитных программ и консультативную помощь в приобретении дома. Некоторые из банков предлагают ипотеку без первоначального взноса, однако они выдвинут ряд дополнительных требований, например, по оформлению страховки.

Возможна ли ипотека на частный дом без первоначального взноса

Да, получить такой вид ссуды реально. Но повышенный риск невозврата приводит к тому, что это возможно:

- на менее лояльных условиях;

- предоставив дополнительное обеспечение;

- соответствуя более жестким требованиям банка;

- застраховав ответственность.

Желание получить ипотеку на частный дом без первоначального взноса ставит заемщика перед необходимостью предложить финансовой организации, стремящейся минимизировать риски, альтернативу:

- Нецелевая потребительская ссуда – таким образом недостающие деньги получить проще всего. Минусы: оформляется на короткий срок и под высокий процент.

- Дополнительный залог – может быть использован не всеми заемщиками. Недостатки: ограничения, ужесточение требований и высокий процент.

- Материнский капитал дает возможность оформления ипотечного займа на выгодных условиях. Минус: требуется приложить массу усилий, чтобы сертификат был принят в счет оплаты долга.

- Жилищный сертификат – может быть привлечен в качестве первого взноса. Минус в ограниченном перечне программ кредитования.

Виды ипотеки, в которых можно обойтись без первого взноса:

- при привлечении средств материнского капитала;

- ипотека для молодых семей;

- ипотечные ссуды для военнослужащих.

Лучшие предложения от банков

Практика показывает, что кредитных организаций, выдающих займы без внесения первоначального взноса, на территории России не так уж и много. Самые популярные российские банки не имеют особого желание нести подобные финансовые риски. В свою очередь, более мелкие кредиторы с большой готовностью предоставляют указанные услуги.

СКБ-Банк

Условия

- Процентная ставка: 15%.

- Срок кредита: от 3 до 10 лет.

- Общая сумма займа: от 50 000 до 5 000 000 руб.

- Дом можно приобрести как в Подмосковье, так и в других районах Российской Федерации.

Требования к заемщику

- Необходимо предоставить подтверждение своей финансовой состоятельности, размера дохода, а также подтверждение того, что трудовая деятельность осуществляется заемщиком не менее четырех последних месяцев.

- Возраст: от 23 до 70 лет.

- Страхование жизни и здоровья будущего клиента банка не является обязательным, однако, в таком случае размер процентной ставки возрастет на два процента. Страховой партнер банка — ОАО «АльфаСтрахование».

АО «Интерпрогресбанк»

Условия:

- Процентная ставка: 18 %

- Срок выплаты кредита: от 20 до 60 месяцев

- Указанное банковское учреждение может оформить кредитный заем для приобретения или постройки дачного жилого строения с земельным наделом (кредит «Удачный»).

Требования:

- Процентная ставка подлежит увеличению на один процент от общей суммы, ввиду отсутствия страховки жизни и жилья у клиента;

- Выплата может увеличиться в таком же размере, если лицо не застраховано от возможной потери рабочего места;

- Условия предоставления ипотечного кредита мало чем отличаются от требований других банков, и предполагают обязанность оформления залога на покупаемый или строящийся дом

ПАО «Плюс Банк»

Условия:

- Минимальная сумма займа: 300 000 рублей;

- Процентная ставка: 14,5 %;

- Размер ставки может увеличиваться в зависимости от наличия или отсутствия соответствующей страховки (страховой партнер СГ «Согаз»);

- Возможность оформления гражданином займа на приобретение частного жилого помещения и земельного участка;

- Оформление ипотеки на покупку объекта вторичного рынка, коттеджей и квартир.

Требования:

Обязательным условием для получения оформления договорных отношений с заемщиком является подтверждение платежеспособности заемщика, которое складывается на основании предоставленной справки о доходах.

Коммерческий банк «Кубань кредит»

Условия:

- Общая сумма выплат: от 150 000 до 20 000 000 рублей;

- Процентная ставка: 7,7 %;

- Срок погашения задолженности: от 1 месяца до 40 лет.

Требования:

- Возрастное ограничение: от 18 до 80 лет;

- Залог приобретаемой собственности;

- Подтверждение платёжеспособности клиента;

- Страхование имущества (страховой партнер САО «ВСК»).

«ФорБанк»

Условия:

- Годовая ставка: 9,25%

- Общая сумма: от 500 000 до 20 000 000 рублей;

- Срок выплаты: от 3 до 30 лет;

- Возрастное ограничение: от 21 до 60 лет

Требования:

- Подтверждения постоянного дохода;

- Справка с последнего места работы, на котором клиент осуществлял трудовую деятельность последние 6 месяцев;

- Страхование имущества (страховой партнер ПАО СК «Росгосстрах»).

Коммерческий банк «Союзный»

Условия:

- Возможность получения ипотеки на жилой дом с земельным наделом по специальному предложению «Под залог имеющейся квартиры»;

- Срок оплаты кредита: от 3 до 30 лет;

- Общая стоимость: от 300 000 до 20 000 000 рублей;

- Процентная ставка: 9,25 %;

- Кредитный пакет также предполагает приобретение квартиры, комнаты в квартире или недвижимого имущества в жилом доме блокированной застройки.

Требования:

- Обеспечение кредита подразумевает залог имеющегося у заемщика недвижимого имущества;

- Лицу, получающему ипотечный займ, необходимо застраховать предмет залога от утраты, недостачи или повреждения имущества (страховой партнер АО «СК «ПАРИ»);

- Доказательства платежеспособности;

- Российское гражданство;

- Общий рабочий стаж сроком от одного года, при этом, стаж на последнем месте трудоустройства не должен быть меньше шести месяцев.

Виды займов

Политика банков в отношении ипотек на частные домовладения может серьезно различаться. Каждое финансовое учреждение выдвигает свои условия, при которых возможно кредитование.

В целом, есть три основных направления кредитования:

- Готовый жилой дом, сданный в эксплуатацию. Лимиты займов ограничиваются сроком погашения, платежеспособностью клиентов, а также максимальными границами, устанавливаемыми индивидуально. Данный вариант – наиболее популярен у кредиторов, так как позволяет с большей степенью надеяться на благополучный возврат средств, взыскивая долг через принудительную реализацию объекта в случае ухудшения платежеспособности человека и отказа от обслуживания займа. На льготные условия могут рассчитывать клиенты зарплатных проектов, если работодатель оформил перечисления заработка через кредитора.

- Возведение объектов жилого строительства рассчитан на случаи, когда приобретается участок с намерением завершить возведение дома. Кредит на покупку участка и строительство дома предполагает выделение банком средств, которые тратят на закупку материалов, а также оплату услуг строителей. Заемщик обязан впоследствии подтвердить, что средства ушли в нужном направлении. Гарантией целевых трат станут чеки, оплаченные платежки, счета и договора со строительными организациями. Финансовым учреждениям потребуется представить на согласование план строительства, договора с подрядчиками, документ, подтверждающий получение разрешения на строительство. На расходы по возведению объекта получает не более 75% от предполагаемой оценочной стоимости (по заключению эксперта), либо в пределах 75% от оценки другого залогового обеспечения. Больший риск влечет повышенные ставки банка.

- Для загородной недвижимости часто разрабатываются отдельные программы. В данном случае, существует вероятность покупки дачного дома, жилого строения различной площади вне пределов населенного пункта. Подобные программы допускают приобретение построек, относимых к категории нежилого фонда. Повышенная ставка объясняется более высоким риском для кредитора, однако позволяет купить не только готовый дом, но и вести строительство на участке.

К обязательным условиям оформления относят страхование объекта залога. Наличие личной страховки и отнесение клиента к зарплатной категории позволяет снизить ставку на 1-2 пункта.

Что делать, если поступил отказ в ипотеке на частный дом

Кажется, до исполнения мечты рукой подать, но из банка приходит отказ. Не стоит сразу сдаваться, нужно искать альтернативу, в качестве которой может выступить другой банк или другой вид займа.

Опять не получилось? Нужно поискать посредников, готовых взять на себя все проблемы с оформлением ипотеки. Разумеется, за свои услуги они возьмут процент от сделки, зато заявка будет составлена грамотно, пакет документов собран качественно.

Мечтаете о частном доме, сидя в своей квартире на шестом этаже? Попробуйте предложить банку в залог именно её. Получив ипотеку, стройте или покупайте коттедж, а жилье в городе потом будет продано, на вырученные средства произведен полный расчет по кредиту. Залогом может являться другая недвижимость заемщика или автомобиль. В конце концов, есть ещё и потребительские займы.

Когда строящийся дом уже можно оформить в собственность, есть вариант сделать его залогом и получить ссуду на ремонт (некоторые банки предлагают такую ипотеку, как частный вид кредитования).

Ну и крайний вариант: отсрочить приобретение частного дома до лучших времен, которые обязательно наступят. Быть может, скоро последует повышение в должности с сопутствующим увеличением зарплаты или баснословная премия, которую можно потратить на первый взнос. Вполне возможно, что банки будут вести конкурентную борьбу за заемщиков, желающих приобрести в ипотеку частный дом. Это приведет к понижению процентных ставок и уменьшению первых взносов.

Сегодня купить с помощью ипотечного займа квартиру значительно проще, чем загородный коттедж. Но не далек тот день, когда ссуды на частные дома будут выдаваться банками так же массово. Тогда на вашем пути к исполнению мечты о собственном просторном особняке больше не будет препятствий!

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Оформите ипотеку

Если собрать деньги на строительство своими силами не удается, стоит оформить ипотеку. Сегодня многие банки выдают займы для возведения недвижимости. Минус в том, что для получения суммы от 1 млн. рублей придется подтвердить платежеспособность или передать ликвидный залог. Выделим ряд альтернативных вариантов:

- Использование маткапитала для стартового платежа.

- Выбор накопительного счета. Сначала клиенты банка собирают определенную сумму, а после берут кредит на недостающие средства.

- Участие в государственной программе для молодых и малообеспеченных семей. В таком случае можно получить субсидию или ипотеку под более выгодный процент.

Если ни один из рассмотренных выше путей не подходит, стоит оформить обычный кредит. Но учтите, что первый этап — сбор денег на строительство, ведь для оформления займа придется внести авансовый платеж в размере 10-20% (иногда больше).

Выделим несколько предложений, актуальных на март 2018 года

- Ипотека «На строительство дома» от Запсибкомбанк. Здесь размер займа не ограничен, авансовый платеж от 20%, а ставка 10,5%. Из требований — возраст от 20 лет, справка о доходах и наличие залога (выступает сама недвижимость).

- Ипотека «Строительство жилья» от банка Центр-инвест. Деньги выдаются под 11,13%. Сумма от 300 тысяч рублей. Авансовый платеж — от 10 процентов и больше. Для оформления заемщик должен быть в возрасте от 18 лет, передать справку о доходах и иметь стаж от полугода на последней работе.

- Ипотека «Строительство дома» от Дельта-Кредит. Плюс этого предложения — низкая процентная ставка (от 8,25%). Минимальная сумма займа от 0,3 млн. рублей. Минус в том, что придется внести авансовый платеж в размере от 50% и более. Период оформления договора — от года до 25 лет. При выдаче займа банк выдвигает ряд условий. В частности, возраст заемщика от 20 лет (не меньше) и справка о доходах.

Как получить ипотеку на строительство жилого дома?

Взять ипотеку на строительство дома можно, но не все банки имеют такие программы кредитования. Любой банк всегда будет страховать возможные риски дополнительными требованиями и условиями. Например, Сбербанк при выдаче ипотеки на стройку, обяжет заемщика привести поручителей или предоставить имеющуюся недвижимость в качестве залога.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Проанализировав ипотечные программы на строительство жилья в различных банках, можно сделать вывод, что практически везде завышены процентные ставки на 1-2 пункта. Первый взнос колеблется в районе 25%. Это опять же связано с рисками кредитора. Но после сравнения цен на квартиры в новостройке и стоимости строительства собственного большого дома, выбор заемщиков часто падает на последний вариант.

Плюсы и минусы ипотеки на постройку собственного дома

Большой дом со своим участком имеет преимущество перед квартирой с кучей соседей. Но что выгоднее: взять ипотеку на строительство или купить уже готовый дом? Ответ на данный вопрос зависит от множества факторов.

Сравнивать необходимо объективно, и изначально сопоставлять между собой одинаковые критерии:

- Статус земли, на которой располагается дом (аренда, пользование, право собственности и др.).

- Квадратные метры.

- Территориальное расположение.

- Наличие коммуникаций.

Покупка готового дома будет преимуществом в том случае, если он уже построен, документы на него в порядке, коммуникации проведены — можно сразу заезжать и жить. Но не всегда удается подобрать жилье, подходящее именно вам. Тут на помощь придет строительство собственного дома. Можно и смету расходов высчитать исходя из имеющегося бюджета, и проект дома составить какой хочется.

Сравнение условий ипотеки на стройку и покупку готового дома от Сбербанка и Россельхозбанка

В Сбербанке выгоднее взять ипотечный кредит на строительство. Здесь нет специальной программы по покупке готового жилого дома, придется брать нецелевой кредит с залогом другой имеющейся недвижимости. Он уступает ипотеке по 3 пунктам — процентная ставка выше на 2%, сроки кредитования меньше на 10 лет, минимальная сумма займа от 500 тысяч рублей.

Требования банков при выдаче ипотеки на строительство

У всех банков есть общие требования, без которых не обойтись:

- Обеспечение выплат по кредиту. Обычно, до момента окончания стройки кредитор просит заемщика предоставить ему другое имущество в залог. Иногда банк предлагает привлечь поручителей.

- Землю, на которой планируется стройка, передают в залог банку.

- Обязательное страхование объекта залога от рисков утраты/гибели.

- Если в качестве залога предоставляется другое жилье, принадлежащее заемщику на праве собственности, банк попросит на него документы.

Как купить дом в ипотеку без первоначального взноса?

Наши читатели часто задают вопрос о том, а можно ли купить частный дом или танухаус в ипотеку без внесения первоначального взноса? Ведь известно, что далеко не у каждой семьи есть возможность единовременно внести крупную денежную сумму, а при покупке дома в кредит всегда требуют повышенный ПВ.

На самом деле, возможностей купить дом без первоначальных вложений не так много, как хотелось бы. В основном – это программы залоговые, т.е. вам нужно брать кредит под залог имеющейся у вас в собственности недвижимости, и только в этом случае вам дадут до 60-70% от оценочной стоимости залога для покупки другого жилья.

Такое предложение есть в:

- Промсвязьбанке – ставка от 8,85% годовых.

- Росбанке – от 9,99%,

- Банке ФК Открытие и Акцепт – от 10,2%,

- Россельхозбанке – от 10,3%,

- Трансстройбанке, Фора-Банке, банке ДОМ.РФ, МИБ, Банке Жилищного Финансирования – от 10,5%,

- Примсоцбанк – от 11%,

- Уралсиб банк – от 11,25%,

- Альфа-Банк – от 13,19%,

- ЮниКредит банк – под 14,45%.

Рубрика вопрос-ответ:

2019-11-20 12:15

игорьХочу купить большой дом с участком в городе, но он 36 года, в каком банке дают ипотеку на такое жильё, в Сбербанке не дают, так как дом старыйПосмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамИгорь, к сожалению, банковские учреждения не работают с такой старой недвижимостью, она потенциально аварийная и неликвидная. Единственный вариант — брать обычный потребительский кредит на личные нужды

2017-10-05 12:10

ЕгорА разве здесь идёт такая дифференцировка между частными домами и квартирами? Я думал, что в любом финансовом учреждении по одной программе можно выбрать на что брать ссуду. Изменяется ли в данном случае процентная ставка?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамЕгор, для банковских компаний есть разница, на что предоставлять займы — на квартиру или дом, т. к. во втором случае эту недвижимость сложнее реализовать. Разница в процентах и прочих условиях будет однозначно

2018-11-16 11:31

ВладимирДобрый день. Подскажите, пожалуйста, будет ли считаться задаток, отданный продавцу, первоначальным взносом в банке?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамВладимир, конечно же, нет. Это два совершенно разных взноса. Ваши личные взаиморасчеты с продавцом банка никоим образом не касаются, и в договоре не фиксируются

2017-10-06 13:30

ДарьяОбязательно ли надо будет приватизировать земельный участок или нет? А то вдруг получится, что дом мой, а земля нет. Мы присмотрели коттедж за 4.5 млн. рублей — совокупный доход порядка 100 тысяч на двоих, но недвижимости нет. Обязательно ли придется переписать жилье в залог имущества под банковские гарантии? Не хотелось бы так делатьПосмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамДарья, при оформлении ипотечного договора приобретаемая недвижимость в любом случае становится залоговой, это условие обязательное.

2019-06-19 20:05

ДанилДобрый вечер. Как можно оформить ипотеку, если не имея первоначального взноса на загородный дом, но готов платить 20-24 тыс.р.в месяц?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамДанил, к сожалению, никак. Вам нужно либо сначала накопить на первоначальный взнос, либо взять потребительский кредит и внести эти деньги, либо пользоваться Материнским капиталом

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Мини-офис № 092

- Люберцы, мкр. Городок А, улица Побратимов, 7

- Время работы:

- Пн.—Вс.: 10:00—22:00

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

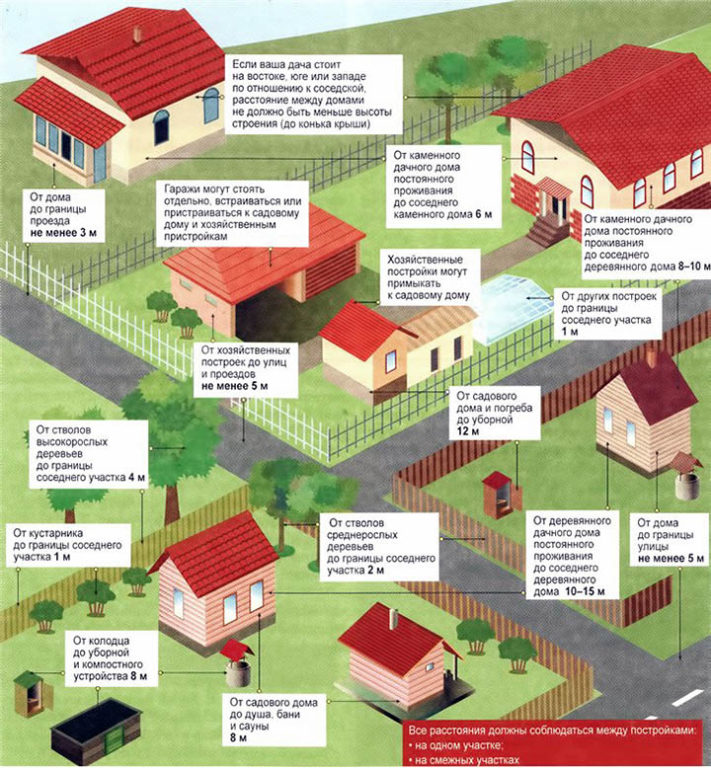

Требования и условия ипотеки на частный дом

1. Банковские требования к ипотечной недвижимости.

Квартиры в новостройках – желанный залог для банка, ведь, в случае возникновения у заемщика трудностей, с реализацией такой недвижимости не возникает проблем. Если клиент не может выплачивать ссуду или отказывается от своих обязательств, финансовая организация продает жилье через аукцион и возмещает свои расходы. С частными строениями сложнее: они менее ликвидны, что повышает риски банка и приводит, соответственно, к повышению процентной ставки по ипотечному кредиту на частный дом. Однако существуют программы, участие в которых позволяет заемщикам сэкономить на выплатах.

Можно обратиться за кредитом, предложив в залог банковской структуре жилье, аналогичное по стоимости частному строению, которой планируется приобрести.

Многие ведущие банки, такие как «Сбербанк», «ВТБ 24», «Газпромбанк» и другие, предъявляют к частному дому как предмету ипотеки следующие требования:

- оценочная стоимость – не меньше суммы займа;

- оценка недвижимости – обязательное условие (оплачивается заемщиком);

- отсутствие обременений;

- земля должна быть в собственности у продавца;

- назначение использования земельного участка – под индивидуальное жилищное строительство.

Максимальная сумма ипотечного кредита на частный дом не превышает 70-85 % его стоимости. При рассмотрении заявки финансовая организация учитывает множество аспектов: оценочную стоимость, месторасположение и степень удаленности от центра города или границ крупного населенного пункта, инфраструктуру в районе постройки. В общем, вероятность одобрения займа на новый, расположенный в центре города частный дом из кирпича с подведенными коммуникациями значительно выше, чем если предметом ипотеки выступает деревянное строение в пригороде, построенное десятилетия назад.

Кроме того, есть объекты, на которые ипотека точно не будет оформлена:

- архитектурные памятники;

- строения, назначенные под снос;

- здания, износ которых составляет более 60 %;

- недвижимость, где была произведена незаконная перепланировка;

- объекты, права на которые принадлежат третьим лицам.

Материалы, частные и загородные коттеджи из которых могут быть оформлены в ипотеку:

- дерево;

- брус;

- кирпич;

- газо- и пенобетон;

- с деревянными перекрытиями;

- каркасные строения.

Материалам фундамента, опор и несущих стен уделяется особое внимание. Частный кирпичный коттедж на бетонном фундаменте более долговечен, чем деревянное строение на насыпном основании, и эксплуатироваться может значительно дольше, что означает его большую ликвидность

А требование к быстрореализуемости объекта залога становится основным на период действия ипотечного договора.

При оценке частного строения учитываются:

- Коммуникации и дороги.

- Инфраструктура населенного пункта, на территории которого расположен дом.

- Удаленность от крупных городов.

- Назначение земельного участка (должен иметь статус земель населенных пунктов с видом разрешенного использования для ИЖС) и наличие права собственности на землю.

Таким образом, получается весьма внушительный список требований, соответствовать которым в полном объеме заявителю проблематично. Ещё более осложняется ситуация, если заемщик желает оформить ипотеку на объект первичного рынка жилья. Финансовой организации в таком случае требуется скрупулезно оценить юридические и строительные риски, которые всегда выше, чем при покупке вторичного жилья. Соответственно, часто заемщику отказывают в выдаче ипотечного займа на частный дом.

Если у заемщика возникают проблемы с выплатой кредита, недвижимость продается. А спрос на частные строения ниже, чем на квартиры.

Человеку, решившему приобрести в ипотеку частный дом, стоит внимательно изучить требования разных банков, которые размещаются на официальных порталах финансовых организаций. Там же можно найти калькуляторы и самостоятельно рассчитать сроки погашения долговых обязательств, ежемесячный платеж для разных процентных ставок и проч.

2. Банковские требования к заемщикам.

За ипотечным займом на покупку частного строения могут обратиться граждане РФ, которые должны быть:

- не младше 21 года на момент подписания договора ипотеки и не старше 65-75 на день внесения последнего платежа;

- в обязательном порядке трудоустроены;

- зарегистрированы (постоянно или временно) в регионе выдачи кредита;

- если уровень дохода не позволяет рассчитывать на требуемую сумму займа, заявитель может привлечь созаемщиков.

Часто задаваемые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Что такое «деревянная ипотека»?

Льготную программу для приобретения готовых домов из дерева называют «деревянной ипотекой». Действует она до конца 2021 года. Общая сумма кредитных средств не должна превышать 3,5 млн рублей, а размер ставки – 10-12%.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.