Взять в ипотеку долю в квартире в сбербанке

Содержание:

- Детальное предложение от русских банков по кредитованию на покупку долевой недвижимости

- Что нужно для получения денег под залог доли в квартире{q}

- Список документов, которые нужно предоставить в банк

- Ипотека под залог доли в квартире с несовершеннолетним

- Можно ли взять ипотеку и купить долю в квартире?

- Особенности покупки части жилья в кредит

- Условия от банка «Глобэкс» для кредитования любой части недвижимости

- Особенности оформления долевой ипотеки

- Подача заявки в банк

- Можно ли взять ипотеку на долю в квартире у родственников?

- Ипотека под залог части имущества

- Ипотека под долю квартиры в Сбербанке

- Какие банки готовы предоставить кредит под залог доли квартиры?

- Условия покупки

- Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

Детальное предложение от русских банков по кредитованию на покупку долевой недвижимости

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

В Сбербанке

Главным условием получения займа на приобретение части недвижимости, является обязательное получение ее в полную собственность после операции покупки. Либо возможен такой вариант – вторая половина остается в собственности у одного из супругов.

Приобретаемая недвижимость обязательно передается в залог Банку.

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

В залог банк принимает только полную квартиру или дом. Процент по кредиту установлен в размере 12% в год.

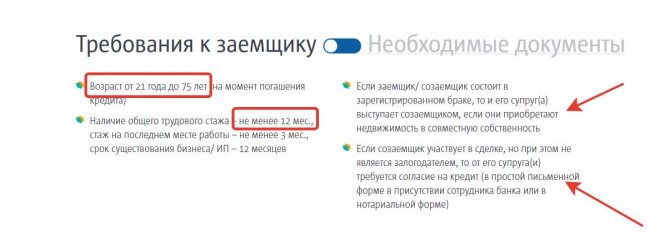

Приобрести долю в квартире могут заемщики до достижения ими возраста 75 лет.

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

В Газпромбанке

Газпромбанк выдвигает более строгие условия при получении подобных займов. Но это обусловлено тем, что кредит здесь может составлять более крупную сумму – до 45 миллионов рублей.

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

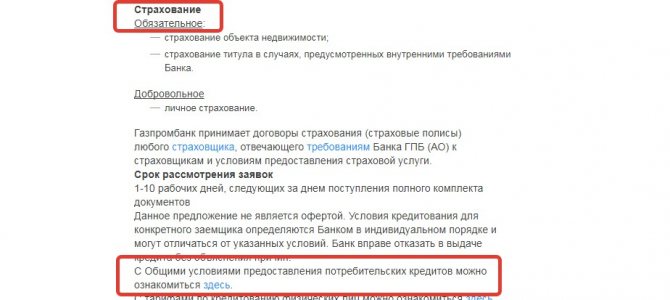

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

Страхование — обязательное условие выдачи кредита в Газпромбанке.

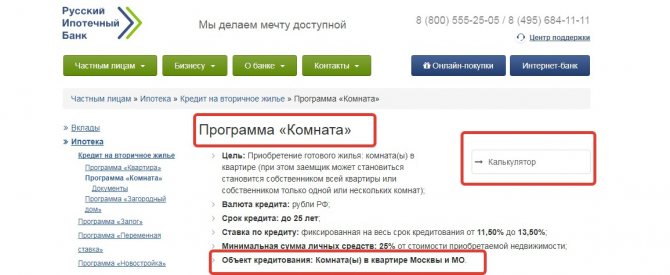

В РИБ

В этом банке помогут оформить ипотеку на долю, даже если после ее приобретения заемщик не станет полноправным хозяином жилья.

В Русском Ипотечном банке предъявляются конкретные требования к недвижимости, которые размещены на сайте банка.

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

- Первоначальный взнос составляет четверть от суммы кредита.

- РИБ предлагает оформить такой кредит на срок до 25 лет.

Приобрести комнату в РИБе возможно только в Москве или МО. Процентная ставка по кредиту уменьшается банком на полпроцента, в случае если после выкупа доли в квартире или доме, они станут полностью ему принадлежать.

В банке Зенит

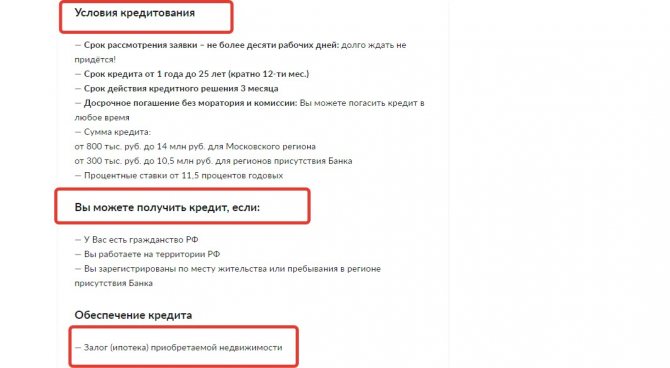

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

На сайте банка Зенит размещены все условия выдачи кредита на приобретение комнаты. Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

| % первоначального взноса | Годовая ставка, % |

| От 20 до 30 | 15-15,5 |

| От 30 до 50 | 15,5-15,75 |

| Выше 50 | 15-15,5 |

При оформлении ипотеки в Зените обязательным условием является наличие физической страховки. От титульной же клиент может отказаться, но тогда банк поднимает годовую ставку на 3 пункта.

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

В Транскапиталбанке

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

Важная информация на сайте Транскапиталбанка о требованиях продукта «Ипотека без границ».

Вместе с этим банк допускает наличие четырех созаемщиков. Банк работает с клиентами даже пенсионного возраста.

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

Что нужно для получения денег под залог доли в квартире{q}

Часто, именно таким способом получения кредита пользуются:

- разведенные супруги, решившие сделать размен жилья;

- родственники, получившие долю в квартире (доме) по наследству;

- прочие граждане, не сумевшие поделить имущество и таким образом пытающиеся добыть деньги.

Предлагаем ознакомиться: Как рассчитывается утс по осаго Срочный займ под залог недвижимости остается чуть ли не единственным решением в случае:

- финансовых проблем;

- когда отказано в потребительском кредите;

- плохой кредитной истории;

- невозможности документально подтвердить свои доходы.

Для получения такого займа нужно соответствовать определенным требованиям, выдвигаемым финансовыми структурами:

- возраст – старше 18 лет;

- предлагаемая доля в квартире (доме) должна находиться в собственности у соискателя, на что должно быть документальное подтверждение;

- потенциальный заемщик не должен состоять на учете в психоневрологическом или наркологическом заведении.

Для того, чтобы взять кредит под залог доли в квартире не потребуется обязательно предоставлять в банк справку о доходах и искать поручителя. А размер ссуды может быть до 50% от оценочной стоимости заложенного имущества.

В качестве залога может выступать доля в квартире или доме, комната, земля, бытовая постройка. Его банк оценивает по следующим показателям:

- ликвидность;

- присутствие арестов или обременений;

- наличие документа о праве собственности;

- месторасположение объекта;

- техническое состояние квартиры и жилого здания;

- количество собственников.

Сотрудники банка сами посетят квартиру и произведут оценку стоимости доли. Отталкиваясь от этого будет назначен кредитный лимит.

Список документов, которые нужно предоставить в банк

В разных банках документы могут отличаться, но базовый пакет остается неизменным:

- Ксерокопия и оригинал паспорта.

- Паспорт супруга, свидетельства о рождении детей.

- Справка о доходах с места работы, либо справка 2-НДФЛ.

- Заверенная работодателем ксерокопия трудовой книжки.

- СНИЛС.

- Согласие супруга на осуществление сделки.

Продавец доли должен представить в банк следующие документы:

- Подтверждение права собственности на приобретаемую долю в квартире.

- Выписка из ЕГРН.

- Технический паспорт с экспликацией.

- Домовая книга или выписка из нее.

- Согласие совладельцев на продажу доли.

- Согласие супруга.

- Оценка стоимости доли, произведенная в текущем году.

Ипотека под залог доли в квартире с несовершеннолетним

Сделки с недвижимостью, в которых участвуют несовершеннолетние дети, регулируются Семейным (ст.60) и Гражданским (ст.ст. 26, 28, 37) Кодексом РФ и совершаются с участием сотрудников органов опеки. Данная процедура позволяет защитить интересы несовершеннолетних.

Закон разделяет граждан, не достигших 18-летнего возраста, на 2 категории:

- Малолетние (до 14-летнего возраста). Обеспечение законных прав и интересов осуществляется родителями и иными законными представителями.

- Подростки (от 14 до 18 лет). Ребенок вправе участвовать в совершении любого вида сделки, однако, требуется наличие нотариально заверенного письменного согласия родителей. При этом извещать органы опеки и попечительства о совершении сделки с недвижимостью не нужно.

В данном случае банки предлагают клиентам 2 вида кредитования:

- Целевой кредит — выдается на покупку жилья, которое становится залоговым имуществом.

- Не целевой кредит — средства предоставляются на любые цели. В качестве залога выступает недвижимость заемщика.

Можно ли взять ипотеку и купить долю в квартире?

Долевое ипотечное кредитование практикуется в трех формах:

- Выкуп последней доли. Как правило, выкупить долю в квартире через ипотеку стремятся, чтобы стать полноправными владельцами заветных квадратных метров, те, кто уже владеет одной или несколькими выделенными долями. Подобные ситуации возникают по причине раздела имущества между родственниками и бывшими супругами, получения недвижимости путем завещания или передачи одной части жилья банку. В этом случае залоговым имуществом выступает вся квартира, стоимость которой покрывает сумму кредита, а потому устраивает финучреждения даже при условии нестабильного или недостаточно высокого дохода потенциального кредитодержателя.

- Выкуп второй доли для расширения владения недвижимостью. Это более сложный вариант кредитования, который требует письменного согласия на условия залога от каждого владельца жилья. В этом случае банки предлагают более высокий процент по кредиту, поскольку стоимость части квартиры не соизмерима с рыночной стоимостью полноценной жилплощади.

- Выкуп отдельной части жилья. Этот путь сопряжен со значительными трудностями, обусловленными тем, что доказать высокую стоимость залоговой недвижимости не представляется возможным. Даже местонахождение дома в элитном жилом комплексе или модном районе не влияет на ценность жилья, поскольку долевая ипотека не предполагает выделение отдельной комнаты. Владельцы всех долей в квартире решают подобные вопросы путем договоренностей, но документально они не подтверждаются.

На законодательном уровне существуют ограничения на минимально допустимое число квадратных метров для каждого жильца, но при этом площади общего назначения (коридор, туалет, кухня, кладовые и прочие нежилые помещения) не являются частью долевого владения и не учитываются при разделении квадратных метров. Среди всех финансово-кредитных организаций, какие дают ипотеку на выкуп доли в квартире, лишь немногие банки не требуют первоначальный взнос. Как правило, срок кредитования составляет 25-30 лет и первого взноса в размере 20-30 % от стоимости доли. Лучшие программы ипотечного кредитования закономерно предлагает «Сбербанк», «Газпромбанк», «Тинькофф Банк», «Дельтакредит» и «Финансовая Корпорация Открытие».

Особенности покупки части жилья в кредит

Можно ли взять ипотеку на долю в квартире? Возможность получить ипотеку на приобретение доли квартиры или дома зависит от многих обстоятельств

Банк при принятии решения будет принимать во внимание отдельные особенности будущей операции

Ситуация, в которой банк с наибольшей вероятностью примет решение в пользу клиента – после выкупа доли вся недвижимость перейдет в руки заемщика. В этом случае банк сможет оформить ипотеку на всю квартиру и особых дополнительных рисков не возникает. Но есть ряд ситуаций, когда многие кредиторы не хотят выдавать ипотеку на долю:

- Договор купли-продажи осуществляется между ближайшими родственниками. В этом случае банк заподозрит фиктивный характер сделки и попытку обналичить денежные средства.

- Выкуп доли квартиры у бывшего супруга или супруги после развода. Здесь главную роль в принятии решением банка сыграет период времени, который прошел после развода, а также наличие нового брака у каждой из сторон.

Чтобы получить подобный кредит, необходимо доказать банку, что такая операция не несет мнимый характер, а преследует цель урегулировать денежные и имущественные отношения между родственниками или бывшими супругами.

Практически невозможно получить ипотечный кредит на приобретение доли в квартире или доме в следующих ситуациях:

- Потенциальный заемщик хочет приобрести долю жилья, на которое до этого не имел каких-либо прав.

- Потенциальный заемщик хочет приобрести долю в недвижимости, где он уже владеет какой-либо частью, но после сделки объект не перейдет в его полную собственность.

Банки крайне редко соглашаются на такие сделки, так при невыполнении заемщиком своих обязательств, ипотекодержателю будет очень сложно реализовать залог. Спрос на такие объекты очень низкий. Даже с учетом того, что при принудительной реализации через торги цена может быть меньше среднерыночной, найти покупателя будет очень сложно.

Для решения такой проблемы лучше попытаться оформить потребительский кредит, но нужно понимать, что процентные ставки по беззалоговому кредиту будут существенно выше, чем при оформлении ипотеки.

Если в собственности есть другая недвижимость, то стоит рассмотреть вариант оформления ее в залог. После регистрации ипотечного договора клиент получит наличные средства, которые он сможет потратить на свое усмотрение, в том числе на расчет с продавцом по покупке доли в квартире. Имеет смысл поискать банк, который предлагает более низкие процентные ставки в случае документального подтверждения целевого использования средств. После получения кредита и подписания купли-продажи, в банк будет достаточно предоставить копию договора.

Условия от банка «Глобэкс» для кредитования любой части недвижимости

В банке «Глобэкс» ипотека на долю может быть оформлена только после подтверждения уровня дохода.

Кредитор принимает к сведению как справки официального образца, так и собственной формы. Срок действия договора – до 30 лет.

Сумма, которую можно получить – до 25 млн. рублей, с условием, что размер кредита не превысит 80% от стоимости жилой недвижимости. Минимальный взнос – 20%.

Действует ставка от 14,7% годовых. Заемщику также придется подтвердить наличие стажа на последнем месте работы не менее 4 месяцев, и общего – от 1 года. Способ погашения выбирает заемщик: доступна схема с равными (аннуитетными) платежами, также – с дифференцированными платежами.

Минимальный возраст заемщика – от 22 лет, максимальный (на дату полного погашения) – 60 (для женщин) и 65 лет (для мужчин).

Особенности оформления долевой ипотеки

Мы уже разобрались с видами частичного владения имуществом, но долевая ипотека может быть оформлена только в определенных случаях. Работающие на территории нашей страны банки предлагают своим клиентам различные программы кредитования, но ни одна из них не является готовым решением для заемщика, так как каждый случай рассматривается отдельно.

Существует три самых распространенных ситуации, при которых люди обращаются в банк для оформления доли в ипотеку:

- Заемщик уже является владельцем нескольких долей, и ему не хватает всего одной части для полноценного владения имуществом.

- Заемщик является владельцем всего одной из долей, но хочет расширить свое жилое пространство за счет приобретения еще одной.

- Клиент банка хочет приобрести долю в квартире, не являясь при этом владельцем других частей.

Процедура оформления ипотеки подразумевает наличие залогового имущества, которым по факту является приобретаемое жилье. При этом, в распоряжение финансовой организации будет отдаваться не доля, а целая квартира, поэтому наиболее вероятным одобрение финансовой ипотечной помощи будет в первом случае, когда заемщику не хватает всего одной доли для полноценного приобретения жилья.

Вторая ситуация немного сложней, но если каждый из владельцев даст свое письменное согласие с условием залога, шансы оформления ипотеки возрастают. К недостаткам можно отнести высокие процентные ставки, так как стоимость полноценного жилья на рынке гораздо выше, да и продать его намного легче, чем всего лишь часть.

В третьем случае вам скорей всего откажут, но если вы состоите в хороших отношениях с владельцами жилья, можно обойти ограничения путем разделения долей. Придется потратить немного денег на процедуру оформления документов, а потом уже направляться в банк с подтверждением выкупленной доли. Но даже в этом случае шансы довольно малы, поэтому рисковать не стоит.

Подача заявки в банк

Обращаясь в банк для подачи заявки на ипотеку, клиент должен сразу сообщить о том, что приобретать он собирается долю, а не всю квартиру. На сегодняшний день заём для покупки комнаты могут выдать:

- Сбербанк.

- Газпромбанк.

- Русский ипотечный банк.

- Транскапиталбанк.

Покупателю будет выдан перечень документов, которые он должен будет собрать. В него войдут бумаги о:

- Самой недвижимости – размеры, стоимость, соотношение к общей площади и другие моменты.

- Личности претендента на ипотеку.

- Платежеспособности клиента.

- Положительной кредитной истории.

- Наличии у него созаемщиков или поручителей.

Могут понадобиться документы на иную недвижимость, имеющуюся в собственности у заемщика.

Можно ли взять ипотеку на долю в квартире у родственников?

Выкупить долю можно у ближайших родственников (братьев, сестер или родителей), что позволяет получить необходимые денежные средства, решив актуальные финансовые потребности разделением жилой недвижимости. Подобные случаи финансово-кредитные учреждения рассматривают более благосклонно, поскольку родственники выполняют роль поручителей, а залоговым имуществом считается вся квартира, что сводит риски банка к минимуму.

При этом опытные кредитные брокеры помогут оформить покупку доли в квартире у родителей и других близких в ипотеку. Специалисты компании Royal Finance рады помочь в сборе пакета документов для кредитной комиссии и подтверждения платежеспособности клиента, поскольку удовлетворить требования банка без знания тонкостей оформления сделки практически невозможно, а потенциальный отказ финучреждения сопряжен с проволочками и необходимостью повторять процедуру подачи заявки заново.

Алгоритм оформления ипотеки на часть жилплощади выглядит следующим образом:

- Потенциальный заемщик выбирает банковское учреждение и подходящую по условиям программу, собирает пакет документов.

- Совладельцы оформляют письменный отказ от первоочередного права покупки части квартиры (для последней части согласие не нужно).

- Продавец предоставляет подтверждение права собственности, выписку из домовой книги, разрешение супруга/супруги (если имеется) и других совладельцев (если они есть).

- Кредитная комиссия рассматривает заявку, оценивает состояние жилья и его соответствие нормам. В случае одобрения кредитования с заемщиком оформляется договор.

Все процедуры оформления долевого кредитования сопряжены с бюрократическими и юридическими сложностями, а потому последовательность действий и подача различных бумаг может осуществляться на разных этапах. Поберечь силы и время позволит обращение за квалифицированной помощью кредитных брокеров компании «Роял Финанс». Для нас не существует невозможных задачи и безвыходных ситуаций.

Ипотека под залог части имущества

Итак, мы разобрали, что больше шансов получить ипотеку под залог доли, если Вы собираетесь завладеть квартирой целиком.

Важно! В таком случае залогом по ипотеке станет целая квартира, а не та часть, которой Вы владеете на данный момент. Однако и в таких случаях могут быть исключения

Связаны такие ограничения с тем, если сделка проводится «не совсем честно» и между ее сторонами есть определенный сговор, если один из собственников получил одну из частей по дарственной или в наследство или в случаях, когда заемщик все-таки не становится полноправным владельцем целой квартиры

Однако и в таких случаях могут быть исключения. Связаны такие ограничения с тем, если сделка проводится «не совсем честно» и между ее сторонами есть определенный сговор, если один из собственников получил одну из частей по дарственной или в наследство или в случаях, когда заемщик все-таки не становится полноправным владельцем целой квартиры.

Приведу пример! Семенов владел 2/3 части трехкомнатной городской квартиры, ему оставалось выкупить только одну часть недвижимости. Решив прибегнуть к кредитным деньгам по ипотеке, Семенов начал искать подходящего кредитора. Оставшейся частью квартиры владел его племянник, который получил собственность по наследству и готов был без проблем продать такую недвижимость.

Ипотека была получена, сделка по продаже осуществлена, но уже через год была оспорена. Дело в том, что за это время нашелся еще один законный наследник доли квартиры и оспорил свидетельство о наследстве племянника Семенова.

Примечание: срок исковой давности в делах о наследстве в три года еще не истек, поэтому сделка была оспорена. Ипотека стала не обеспеченной, ведь Семенов лишился 1/3 квартиры.

Если доля в частном доме

Если заемщик хочет взять ипотеку под залог доли в частном доме – действует то же правило, что и для части квартиры. Охотнее всего кредитуют, если заимополучатель собирается выкупить оставшуюся долю и стать полноправным собственником.

Увеличить шансы на получение ипотеки позволяет часть, изолированная ото всех остальных, то есть имеющая выделенные границы, собственный выход и отдельные коммуникации. Выделять долю в натуре дело затратное и по деньгам, и по времени. Но такая недвижимость будет более ликвидной, чем просто часть дома.

Используется материнский капитал

Сертификат материнского капитала будет полезен и для погашения ипотеки. Известно, что деньги могут быть направлены:

- на первоначальный взнос;

- на уплату процентов по ипотеке.

То же касается ипотеки на часть квартиры. Опять же, применительно только в случае выкупа всей квартиры.

Ипотека под долю квартиры в Сбербанке

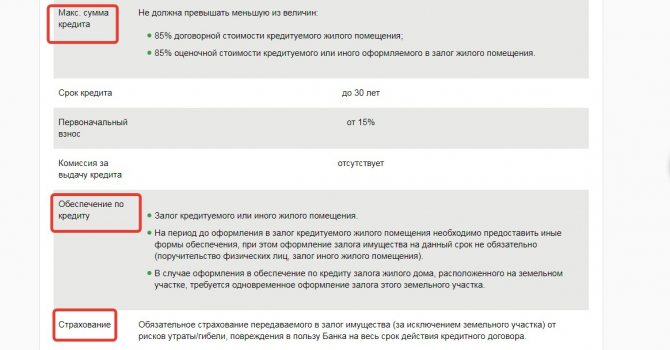

Банк предоставляет возможность каждому оформить ипотеку под залог доли в квартире. Преимущества такого кредитования:

- низкая ставка (от 12% годовых);

- максимальная сумма — 10 млн. руб.;

- срок займа до 20 лет.

| Условия ипотечного кредитования | |

| Валюта | Займ предоставляется в рублевом эквиваленте |

| Сумма кредита |

|

| Срок | Заключение договора кредитования на срок до 20 лет. |

| Комиссия за выдачу средств | Отсутствует |

| Обеспечение по ипотеке | В качестве залога могут выступать следующие объекты недвижимости:

|

| Страховка | Обязательным условием банка является наличие добровольного страхования жизни и здоровья заемщика |

Какие банки готовы предоставить кредит под залог доли квартиры?

К банковским организациям готовым предоставить кредит под залог доли в квартире можно отнести:

| Название организации | Кредитный лимит, руб. | Ставка, % | Срок, лет | Примечание |

|---|---|---|---|---|

| Банк Жилищного Финансирования | 450 тыс. – 8 млн. (для москвичей), до 5 млн. – в других регионах. | От 12,9 | До 20 | Заявку можно подать онлайн. На рассмотрение уходит около 2 дней и при одобрении уже на следующий день перечисляют деньги, после предоставления требуемых документов. |

| Восточный | 300 тыс. – 30 млн. | От 9,9 до 26 | До 12 | От подачи заявления до получения денег проходит не более 4 дней. Деньги выдают наличными в филиале банка. |

| Совкомбанк | 500 тыс. – 100 млн. | 14-18 | От 5 до 15 | Заявку подают в банковском отделении или через интернет, а договор подписывается только в банке. Размер выдаваемой суммы – не более 70% от стоимости доли. |

| Тинькофф Банк (кредитная карта) | До 300 тыс. | 15-29,9 | Льготный период – 55 дней. | По карте имеется кэшбэк – до 30% от стоимости приобретения. За обслуживание взимается 590 руб. в год. Минимальный платеж рассчитывается в зависимости от остатка (6-8%). |

| ВТБ 24 | 600 тыс. – 15 млн. | От 11,5 | До 20 | После подачи документов на рассмотрение уходит около 5 рабочих дней. Решение приходит в виде СМС. Лимит составляет 50% от оценочной стоимости доли в квартире. |

| Альфа-Банк | От 600 тыс. | От 13,29 | До 20 | Заявки на получение займа принимаются только онлайн. После чего менеджер перезванивает и назначает день встречи для подписания договора и получения денег. |

| Сбербанк | 500 тыс. – 10 млн. | От 12 | До 20 | Приносят в любое отделение банка документы и в течение 3-5 дней будет вынесено решение по кредиту. В случае одобрения деньги получают в кассе отделения. |

Данные действительны на момент написания статьи, для уточнения актуальной информации обратитесь к специалисту.

Условия покупки

Как выкупить долю в квартире в ипотеку?

- В первую очередь, вы должны являться гражданином Российской Федерации. Это значит, что в вашем паспорте должна стоять отметка о гражданстве нашей страны. Жителям других государств, республик, получить ипотеку на территории России практически невозможно и проблематично.

- Следующее условие состоит в том, что вы можете получать ипотечное кредитование в финансовой организации, расположенной в том субъекте, где вы собираетесь приобретать долю. Также, весомым плюсом является факт того, что вы прописаны в этом же субъекте.

- Банки не одобряют ипотеку на долю в квартире, да и на другие виды имущества тем, кто имеет негативную кредитную историю, или другие проблемы, связанные с неуплатой кредита в финансовых организациях. Поэтому позаботьтесь о чистоте своей кредитной истории.

- По возможности, вы должны официально трудиться, иметь трудовую книжку, а также постоянный доход. Банки заинтересованы только в тех клиентах, которые могут ежемесячно вносить определенную сумму для погашения ипотеки. И только постоянная работа может уверить банк в том, что перед ними находится добропорядочный плательщик.

Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

Закон не делает разницы между покупкой квартиры у родственников или третьих лиц. Правила везде одинаковые. Но вот банки далеко не всегда согласны оформить кредит, когда получателем средств становятся родные (пусть даже и отдаленные) потенциального заемщика. Дело в том, что подобная схема имеет все признаки мошенничества. Получивший платеж от банка владелец доли может разделить ее с заемщиком и последний, что бывает нередко, может просто перестать выполнять свои обязательства по кредиту.

И это является второй причиной того, что банки позволяют взять ипотечный кредит на покупку доли в квартире не слишком часто. С ней сложной что-то сделать дальше. Отдельное жилье можно продать, но мало кому понадобиться небольшая (общая или раздельная) жилплощадь в одной квартире с абсолютно посторонними людьми.

Оптимальный вариант покупки доли в ипотеку, который будет одобрен банком с большой долей вероятности – приобретение последней оставшейся доли, когда у заемщика уже оформлена в собственность вся остальная квартира. К сожалению, подобное бывает не слишком часто.

Порядок действий

Чтобы получить ипотечный кредит на выкуп доли в квартире нужно следовать данной инструкции:

- Выбрать подходящий банк. Примерный перечень финансовых организаций, выдающих (пусть и не слишком часто) подобные кредиты представлен ниже, но помимо них можно пробовать обращаться абсолютно в любой банк, занимающихся ипотечными займами.

- Подготовить пакет документов (подробнее см.ниже).

- Собрать первоначальный взнос. Абсолютное большинство банков не выдают ипотечные кредиты без первоначального взноса. Единственный небольшой альтернативный вариант – использовать в качестве такого взноса материнский капитал.

- Обратиться в банк. Проще всего это сделать в режиме онлайн, однако если нужно обсудить все вопросы, нужно посещать отделение финансовой организации лично.

- Заполнить заявление по форме банка. Выполняется на месте. У каждой организации есть свой вариант такой бумаги.

- Передать менеджеру документы и заявление. Если это возможно, рекомендуется забрать ответную бумагу о том, что заявление принято и будет рассмотрено на кредитном комитете.

- Ожидать решение банка. В среднем, в зависимости от того, куда клиент обращается, на это может уйти от нескольких дней, до месяца.

- Получить решение. Если оно отрицательно – искать другой банк. Если положительное – двигаться дальше.

- Подписать кредитный и залоговый договора. Обычно это выполняется у нотариуса с одновременным заверением, однако у некоторых банков есть свои нотариусы, которые все это делают «на месте».

- Получить подтверждение факта оплаты.

- Оформить право собственности на приобретенную долю в квартире.

Документы

Конкретный перечень документов может сильно видоизменяться от банка к банку, однако чаще всего он выглядит примерно так:

- Паспорт заемщика.

- Справка о доходах (2-НДФЛ или аналоги).

- Копия трудовой книжки.

- Документы на долю в квартире.

- Документы продавца.

Расходы

Покупка доли в ипотеку предполагает достаточно большое количество всевозможных расходов связанных, в первую очередь, с требованиями банка. Усредненный список будет выглядеть так:

| Тип расходов | Сумма платежа |

| Оплата услуг нотариуса | 1000-2000 рублей |

| Страхование жизни | Индивидуально |

| Страхование недвижимости | Индивидуально |

| Первоначальный взнос | От 10% размера кредита |

| Оформление права собственности | 2000 рублей с человека |

И разумеется придется ежемесячно выплачивать полученный кредит + проценты. Также следует учитывать, что за обладание долей нужно ежегодно платить налог. Его размер также зависит от региона.

Сумма страховки напрямую зависит от суммы кредита и рыночной стоимости доли. Обычно банк заинтересован в том, чтобы оформить все быстро и получить максимальную выгоду. Как следствие, лучше соглашаться на его условия. В частности – на предложенную страховую компанию.

Отдельно нужно учитывать тот факт, что вариант с приобретением доли в ипотеку и так не слишком интересен банку и если клиент будет «качать права», то рискует тем, что ему просто откажут в кредитовании.

Сроки

Как и многие другие элементы, сроки также зависят преимущественно от банка. Подготовка документации и обращение в банк вряд ли могут отнять больше 1 дня, а вот заявка может рассматривать и около 1 месяца. На практике, решение обычно выдается в течение 1 недели, но рассчитывать стоит на самый негативный вариант. Само оформление всех договоров и заключение сделки также обычно проходит в течение 1 дня, как и перечисление средств продавцу. Ну а на оформление права собственности уйдет еще порядка 1-2 недель. Итого, вся операция займет от 1 недели и до 1 месяца.