Как подать заявку на ипотеку в сбербанке?

Содержание:

- Условия ипотеки в Сбербанке

- Одобрение заявки

- Способы узнать решение и возможные причины отказа

- Как подать заявку

- Преимущества и недостатки ипотеки через Сбербанк

- Ипотека на вторичное жилье

- Как оформить заявку через сайт: порядок действий

- Преимущества для клиента

- Преимущества для финансового учреждения

- Какие ипотечные программы есть в Сбербанке?

- Порядок оформления ипотеки

- Что входит в полный перечень

- Действующие кредитные программы

Условия ипотеки в Сбербанке

На данный момент банк предлагает следующие программы займа:

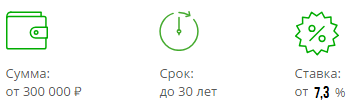

- Приобретение строящегося жилья – банк выдает суммы от 300 тыс. рублей со сроком погашения до 30 лет. Процентная ставка установлена от 6,7%. Условие банка заключается в выборе надежного застройщика и внесении первоначального взноса в размере 15% от стоимости приобретаемой недвижимости.

- Покупка готового объекта – оформить ипотеку в Сбербанке онлайн можно на готовое жилье, где действуют основные вышеуказанные условия, но процентная ставка увеличивается до 8,6% годовых.

- Ипотека с господдержкой для семей с детьми – в данном случае действует сниженная процентная ставка от 6%. Претенденты должны представить сертификат на государственную материальную помощь в покупке или расширении жилья.

- Для строительства – процентная ставка увеличивается до 10% годовых и в последующем дополняется в зависимости от суммы кредитования.

Это основные программы, где предусмотрена подача заявки онлайн.

Банк предлагает несколько ипотечных программ

Требования к заемщикам

Среди основных требований относят следующее:

- Возраст клиента должен быть не менее 21 года, но не более 75 лет на момент выплаты последнего платежа.

- Заявитель должен быть трудоустроен, работать на действующем предприятии на момент подачи документов в течение 6 месяцев. За последние 5 лет стаж работы составляет обязательные 12 месяцев.

- Заемщик должен представить справку по форме 2-НДФЛ – это значит, что его заработная плата должна быть подтверждена в ФНС.

В соответствии с условиями выбранной программы кредитования выдвигаются дополнительные требования.

Процентная ставка

Значения варьируются в определенных пределах, что соответствует срокам кредитования и оформляемой сумме. Возможные значения можно перечислить в таблице:

| Программа | Процентные ставки, % |

| Приобретение строящегося жилья | 6,7-11 |

| Готовой недвижимости | 8,6-11,5 |

| Рефинансирование | 9,5-12 |

| Займ с господдержкой | 6-9,25 |

| Строительство объекта | 10-12,5 |

| Объект за городом | 9,5-12 |

| Нецелевой кредит с задействованием залога иной собственности | 12-13,5 |

| Ипотека с материнским капиталом | 6,7-11 |

| Военная ипотека | 9,5 |

| Приобретение места под машину или гараж | 10-12,5 |

Условия ипотеки на сайте

Перечень документов

Чтобы оформить ипотеку, необходимо подготовить следующие документы:

- заявление в виде заполненной анкеты – оставить заявку онлайн можно аналогичным образом заполнив бланки в электронном виде;

- паспорт заемщика;

- ИНН;

- СНИЛС;

- документы о наличии официального заработка;

- свидетельство о браке и рождении детей (для несовершеннолетних);

- если у заявителя нет постоянной прописки, ему требуется представить выписку с Паспортного стола для подтверждения временной регистрации.

Одобрение заявки

Внутренние правила финансовой организации регламентируют рассмотрение обращения в течении двух рабочих дней. Финансовые специалисты подчеркивают, что правильное, аккуратное заполнение сведений сокращает срок принятия решения до одних суток. При хорошей кредитной истории, наличии требуемого пакета документов с подтверждением платежеспособности, положительное решение не заставит долго ждать.

Оповещение приходит в виде СМС на указанный в качестве контактного номер мобильного устройства. Сообщение будет содержать срок действия предварительного одобрения, подробную информацию по выбранной программе займа с указанием сумм, периодичность платежей.

Далее следует звонок от специалиста по ипотечным кредитам, назначенного клиенту. Менеджер проговаривает условия предоставления средств на покупку объекта недвижимости, убеждается в отсутствии недопонимания условий программы будущим заемщиком. Будет выбрано удобное время для личного посещения отделения банка покупателем. При желании узнать точный статус заявки всегда можно с помощью альтернативных способов коммуникации с банком:

- бесплатный телефон горячей линии +7(495)500-55-50;

- электронная почта sberbank@sberbank.ru;

- форма обратной связи;

- интерактивный чат.

Во время обращения требуется указывать номер заявки, отображающийся при ее оформлении.

Способы узнать решение и возможные причины отказа

Как происходит рассмотрение заявок на ипотечные кредиты в Сбербанке, кто подходит под минимальные требования и какие документы нужно предоставить для оформления анкеты, мы разобрались. Полдела сделано. Остается дождаться предварительного решения от банка.

Куда придет ответ от Сбербанка

В окончании процесса принятия решения по ипотечной заявке, результаты вы можете получить следующим образом:

- На телефон, указанный в анкете, придет SMS или позвонит кредитный инспектор. Расскажет о параметрах, одобренных банком.

- Через «Сбербанк Онлайн», если анкета подавалась дистанционно.

- Информацию можно получить у кредитного брокера, с помощью которого оформлялась заявка на ипотеку.

Почему Сбербанк отказывает

Давайте разберемся в причинах, почему Сбербанк может не одобрить поданную заявку на жилищный кредит. К ним относят:

- Испорченная кредитная история – были просрочки по предшествующим займам.

- Есть невыплаченные товарные или потребительские кредиты.

- Не удовлетворяющая требованиям банка доходность.

Ежемесячный платеж по ипотеке не должен превышать 30-40% заработной платы заемщика. Платежеспособность определяется исходя из совокупного дохода семьи, который рассчитывается как сумма заработков всех членов на протяжении 3 — 6 месяцев, за минусом всех расходов. Полученное значение делится на 3 или 6 и количество человек, включая детей. Итог не должен быть ниже прожиточного минимума.

- Фальсификация (подделка) документации, переданной кредитному менеджеру.

- Указание в анкете ошибочных сведений.

- Работодатель не может официально подтвердить факт вашего трудоустройства.

- Не соответствие заемщика системе Хантера (особая система проверки кредитных заявок, созданная для выявления мошенничества).

- Отказ после проверки данных кредитным экспертом в службе андеррайтинга (отдел, где осуществляется детальная проверка заемщика) банка.

Если Сбербанк в данный момент не одобрил ипотеку, ссылаясь на определенные технические причины, то вы имеете право на повторное оформление заявки после устранения недочетов. К ним относят:

- Отсутствие требуемых зачислений зарплаты на дебетовую карту Сбербанка.

- Ошибочное внесение сведений, относящихся к ФИО и паспортным данным, при оформлении зарплатной карты.

- На основании данных ФМС удостоверение личности является недействительным.

- Низкий уровень дохода.

Если вы узнаете, почему Сбербанк вам не одобряет жилищную ссуду, то через некоторое время можно попытаться оформить заявку заново. Эту информацию можно получить у кредитного менеджера, занимающегося вашей ипотекой. В том случае, если отказ Сбербанка категоричен, то повторное обращение возможно только через 2 месяца.

Как подать заявку

Чтобы подать заявку на оформление ипотеки, требуется осуществить следующие действия:

Предварительный ответ от банка можно получить за 2 рабочих дня. Сотрудники оценивают семейное положение заявителя и его финансовые возможности. Если заявитель может претендовать на получение ипотечного займа, ему отправляют сообщение с положительным решением.

Оформление ипотеки в отделении банка

Для своеобразного ускорения процедуры по оформлению займа важно подать запрос. Заявка на ипотеку в Сбербанке онлайн будет рассматриваться быстрее, к тому же она влечет снижение процентной ставки

После 2-3 дней изучения данных банк выдает предварительный ответ и назначает заявителю встречу.

Послу получения одобрения необходимо подписать кредитный договор

Послу получения одобрения необходимо подписать кредитный договор

В назначенное время клиенту необходимо посетить отделение банка с требующимися документами. Их сроки должны быть действительными, а имеющаяся у финансового учреждения информация полностью совпадать с представленными значениями в документах.

Далее с клиентом будет проделана следующая работа:

- Сотрудник Сбербанка проверяет данные и дает окончательное решение. Если все сведения совпадают с документами, значит, клиенту одобряют ипотечный займ.

- Потенциальному заемщику говорят возможную сумму займа, согласно которой он ищет подходящее жилье. Не следует забывать о том, что к этой сумме прибавляется первоначальный взнос, который клиент может вложить из собственных средств.

- У заявителя есть 4 месяца на поиски жилплощади. Если кредит оформляется на строительство недвижимости, документы составляются сразу.

- Как только заемщик находит жилплощадь, он представляет документы на собственность продавца в банк для проверки.

- Необходимо пройти процедуру оценки недвижимости, за что платит потенциальный заемщик.

- После сбора всех документов и полного одобрения объекта, оформляется закладная – покупаемая недвижимость будет в залоге у банка до полного погашения займа.

- С документами продавца и от банка стороны (покупатель и продавец) отправляются в Росреестр для регистрации сделки и изготовления нового свидетельства о собственности.

- Регистрация сделки занимает не более 5 рабочих дней, после чего вновь обращаются в банк, где продавец открывает свой счет и ему переводят денежные средства за недвижимость в полном объеме – первоначальный взнос покупателя и заемные средства.

С этих пор начинаются обязательства у заемщика перед банком. Последний день – день перечисления денежных средств – выступает расчетным числом для внесения ежемесячных платежей.

Оформление ипотеки онлайн

Оформить ипотеку онлайн невозможно. С задействованием сайта можно только подать запрос. При этом указываются данные документов и их полный перечень, который потом будет представляться в банке.

Сотрудники финансово-кредитного учреждения могут дать только предварительное решение в отношении выдачи кредита. Заключение договоров и подписание закладной происходит только в отделении банка.

Подать заявку на ипотеку через интернет просто – достаточно заполнить анкету. Бланк для внесения данных большой, поэтому работать с ним следует аккуратно и внимательно

Важно проверить все вписанные сведения, чтобы увеличить вероятность положительного ответа

Преимущества и недостатки ипотеки через Сбербанк

Среди основных плюсов оформления ипотеки в Сбербанке следует отметить:

- Большой выбор программ кредитования. Предусмотрена возможность оформления ипотеки на любой вид жилья, в том числе на дачный участок и машиноместо.

- Льготы. Программа государственное финансирование предусматривает оформление ипотеки по выгодным льготным ставкам для военнослужащих, молодых семей, а также лиц, работающих в бюджетной сфере

- Сниженная ставка по процентам на жильё в новостройке. Сбербанк уже не один год предлагает самые выгодные условия по такой группе.

- Акции строительных компаний, сотрудничающих с банком. Заемщику предоставляется возможность оформления первоначального взноса в рассрочку либо получение скидки до 20% на приобретение жилья.

- Наличие возможности оформления займа с минимальным вкладом либо без него. Второй способ является актуальным, если кредитование происходит по программе государственного финансирования.

- Предоставляется отсрочка, кредитные каникулы при сложных материальных обстоятельствах либо после рождения ребёнка.

- Сниженная ставка для зарплатных клиентов. Банк предоставляет скидку 0,5% от основного тарифа.

- Возможно получение займа, используя всего два документа, если первоначальный взнос составляет минимум 50%.

- Надежность договора. Купленное жильё, согласно законодательству, является залоговым обеспечением, поэтому вся документация подвергается проверке в службе безопасности.

Минусы ипотечного кредитования:

- В Сбербанке предусмотрены строгие требования к лицам, решившим взять жилье в ипотеку. Если уровень доходов или кредитная история не соответствуют установленным правилам, потенциальный заемщик получит отказ.

- Реклама редко озвучивает дополнительные платежи, входящие в окончательную стоимость ипотеки.

- Лица, оформляющие ипотеку, вынуждены застраховать свою жизнь и здоровье. Оформлять полис необязательно, но это способствует снижению процентной ставки на 1%.

- Заявка рассматривается долго. В некоторых случаях анкета может обрабатываться больше 5 суток, что связано с загруженностью сотрудников банка либо неполнотой представленных документов.

Оформление жилищной ипотеки может осуществляться непосредственно в Сбербанке или в онлайн-режиме. Если выбран второй способ, в отделение необходимо прийти для подписания соглашение о кредитовании. Прежде чем обратиться в банк, нужно ознакомиться с условиями оформления ипотеки в Сбербанке, это поможет предотвратить отклонение заявки.

Ипотека на вторичное жилье

Сбербанк предлагает своим клиентам отличные условия на ипотеку для готовой недвижимости. Молодые семьи имеют возможность приобрести вторичное жилье по кредиту с наименьшей (насколько это возможно) процентной ставкой 12,5%.

Сбербанк выдвигает такие условия оформления ипотеки на вторичную недвижимость:

- займ является целевым, поэтому получить его можно исключительно на покупку жилого помещения;

- кредит выдается в размере от 300 тысяч рублей;

- сроки действия кредитного соглашения максимально составляют 30 лет;

- не всегда для выдачи кредита требуется представление справок о финансовом состоянии заемщика;

- клиент банка должен сделать первоначальный взнос, который составляет 15 процентов от суммы ипотеки;

- ставка по процентам составляет 12,5% в год.

По ставке 12,5% годовых ипотеку можно оформить на 10 лет, а первоначальный взнос будет составлять от 50% и выше. Внести полсуммы ипотеки не так и просто, но имеет смысл постараться найти эти деньги, так как процентная ставка в этом случае действительно очень небольшая.

На размер процентной ставки по кредиту влияет несколько факторов, а именно:

- зачисляет ли клиент свою заработную плату на счет в Сбербанке;

- есть ли у него страховка;

- может ли он подтвердить свой уровень доходов.

Кредит можно получить и не выполняя все эти условия, но тогда условия кредитования будут не такими хорошими, а процентная ставка возрастет.

Преимущества приобретения вторичного жилья по ипотеке

Условия на ипотеку для готовой недвижимости

Если верить мнению специалистов, то ипотека на вторичное жилье в Сбербанке выгодна по нескольким аспектам:

- молодые семьи могут рассчитывать на льготные условия кредитования;

- после предоставления полного пакета документов и исполнения поставленных требований можно рассчитывать на получение минимальной ставки по кредиту;

- даже без подтверждения уровня доходов можно получить кредит на 15 миллионов рублей;

- комиссия во время проведения платежей не изымается;

- для увеличения размера ипотеки можно привлечь созаемщиков;

- рассмотрение каждой заявки происходит индивидуально, поэтому сотрудники банка могут войти в положение заемщика и предоставить ему более мягкие условия кредитования;

- если компания-работодатель заемщика имеет аккредитацию в Сбербанке, и он получает зарплату в этом банковском учреждении, то ему будут предоставлены более выгодные условия кредитования;

- можно также получить кредитную карту с лимитом 150 или 200 тысяч рублей.

15 миллионов можно получить на приобретение того жилья, которое расположено в Москве или Санкт-Петербурге. Для всех остальных максимальным размером ипотеки будет 8 миллионов рублей.

Во время оформления займа можно использовать материнский капитал. Чаще всего он идет на оплату первоначального взноса, реже – на погашение кредита (частично или полностью). Также заемщик получает возможность оформить налоговый вычет. Это позволит сэкономить до 250 тысяч рублей, так как вычет покрывает 13% от ставки по кредиту за все время кредитования.

Подать заявку на получение ипотечного кредита в Сбербанк достаточно просто. Для этого нужно посетить банковское учреждение или отправить прошение о кредите в режиме онлайн. Заявка будет рассмотрена через несколько часов, после чего заемщик получит ответ от сотрудников банка.

Как снизить процент по действующей ипотеке в Сбербанке смотрите в следующем видео:

Апр 2, 2018

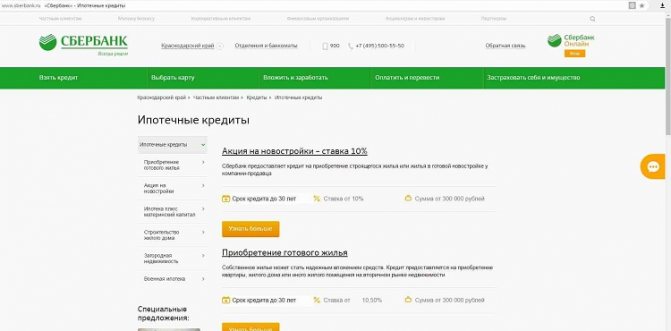

Как оформить заявку через сайт: порядок действий

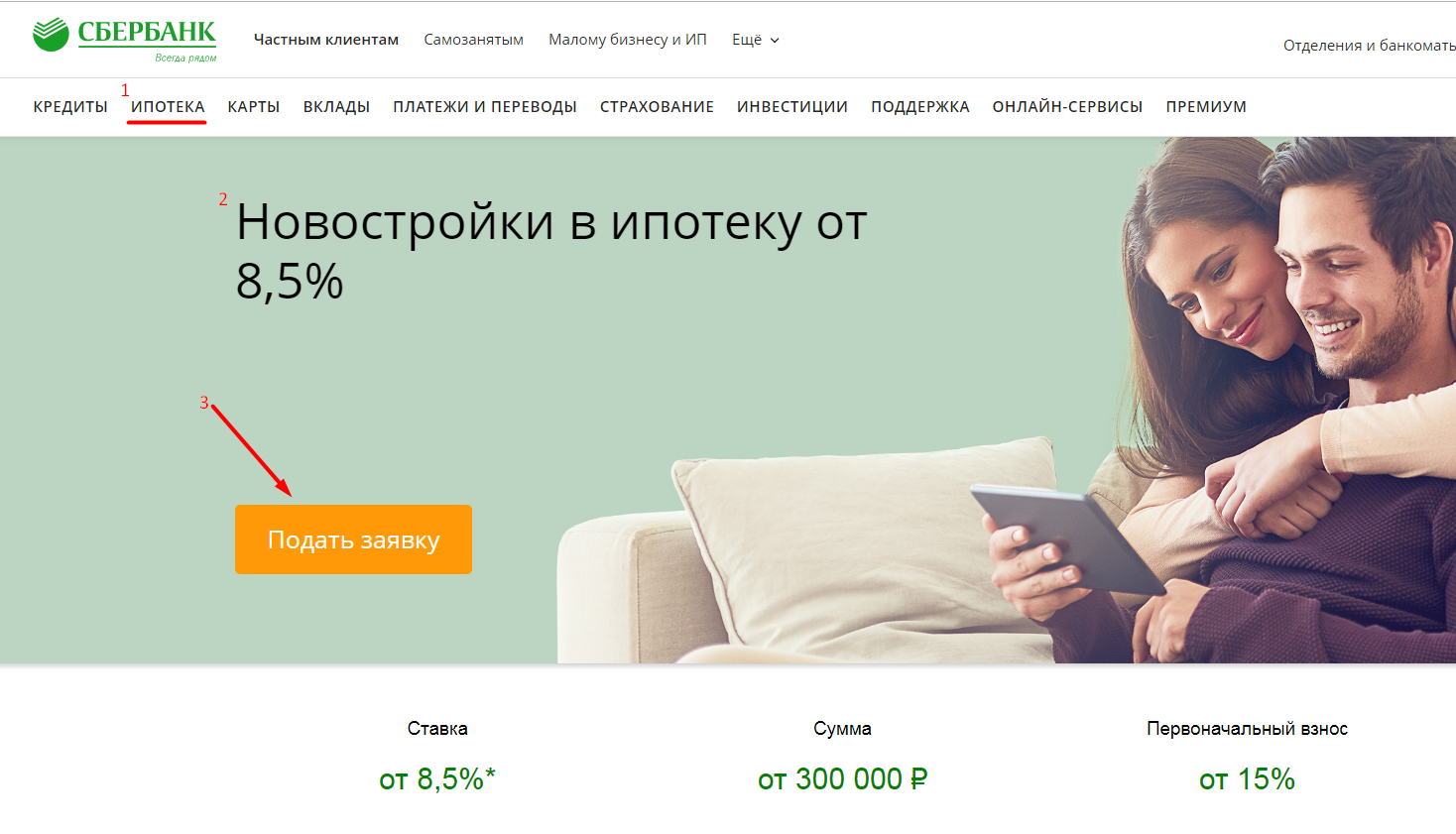

Чтобы оставить заявку онлайн для приобретения недвижимости, необходимо на официальном сайте Сбербанка найти раздел «Ипотека». Выбрать наиболее подходящую программу из предложенных, узнать условия оформления кредита, ознакомиться, под какие процентные ставки предоставляется ипотека.

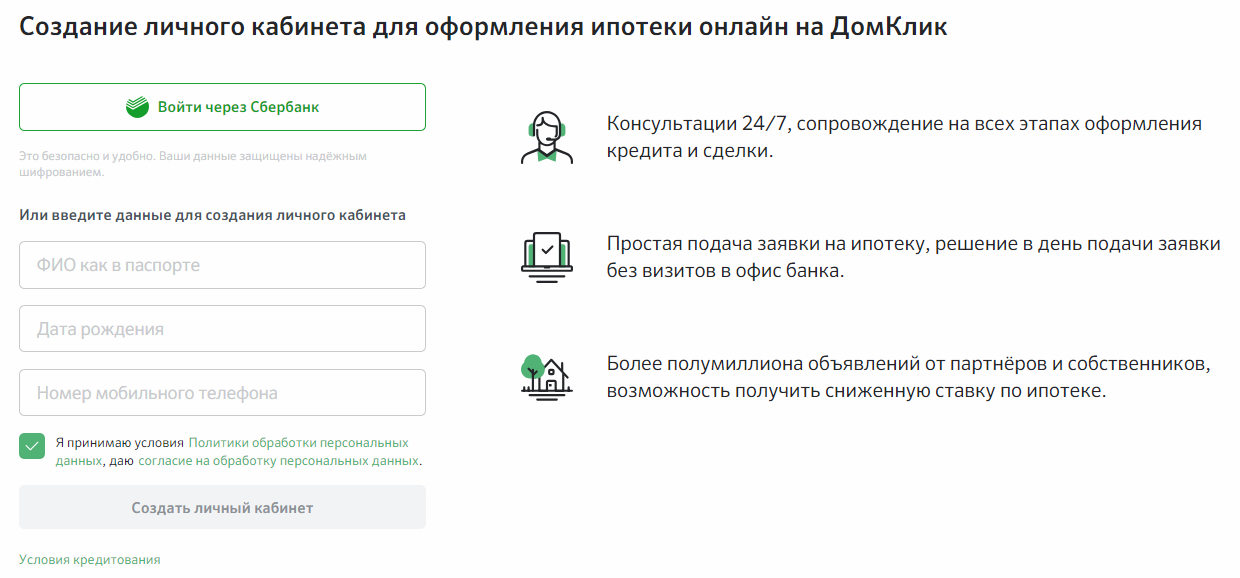

Нажав кнопку «Подать заявку», клиент попадает на страницу ipoteka.domclick.ru.

Здесь заемщику предоставляется возможность:

- получать консультацию в режиме 24/7 на всех этапах проведения сделки;

- подобрать наиболее подходящий вариант ипотеки, исходя из индивидуальных данных;

- рассчитать сумму ипотечного займа, ежемесячного платежа, переплаты, используя ипотечный калькулятор;

- выбрать объект недвижимости в своем регионе из перечня, предоставленного партнерами банка;

- оставить запрос по ипотеке онлайн;

- оформить страховой полис.

Все перечисленные возможности откроются после регистрации личного кабинета в сервисе «ДомКлик». Для этого необходимо заполнить три графы:

- ФИО как в паспорте;

- число, месяц, год рождения;

- номер телефона.

Далее нажать кнопку «Создать личный кабинет», ждать смс-уведомление от банка с паролем. Подать заявку, прикрепить документы (скан-копии) необходимо из личного кабинета.

Преимущества для клиента

Обращающимся за займами для приобретения личной недвижимости стало удобнее вести диалог с банком. Существует ряд форм комфортной обратной связи. Воспользоваться предлагаемыми способами можно не выходя из дома, сидя на диване. Наряду со «Сбербанком Онлайн» через сайт можно связаться с консультантом с помощью встроенного окна чата. Доступна бесплатная горячая линия для звонков, функция обращения через форму обратной связи с указанием желаемого способа получения ответа — по электронной почте, СМС.

Современные интернет-технологии предоставляют клиентам следующие плюсы:

Экономию времени. При бешеном ритме жизни крупных городов на счету каждая минута. Сервис устраняет необходимость добираться до ближайшего офиса банка, ожидать свободного консультанта. Сокращается число лишних ознакомительных походов для получения разъяснений, сбора, подачи необходимых документов;

Удобство

Ознакомиться с условиями, принять важное решение возможно не покидая домашнего уюта, находясь на загородном отдыхе, в путешествии. При наличии интернета необходимая информация без труда находится через сайт банка в удобном структурированном виде;

Отсутствие лишних затрат

Интегрированный в функции сайта калькулятор предоставляет доступ к расчету ипотечного займа, возможности экономии с учетом первоначального взноса, срока кредитования, дополнительных услуг и скидок. На странице присутствуют персональные советы, информирующие о дополнительных путях сохранения средств;

Наглядность. При вводе, изменении параметров, условия подстраиваются на глазах пользователя. Методика доступно отображает зависимости сроков и сумм выплат по ипотеке;

Устранение лишней бумажной волокиты. Начать процесс оформления возможно до начала сбора требуемых документов.

Процедура становится проще, доступнее. Сохраненные силы и средства лучше направить на погашение кредита, не растрачивая впустую.

Преимущества для финансового учреждения

Только представителям старшего поколения может показаться подозрительным желание банка принимать заявки от клиентов в режиме онлайн. Под таким решением кроется сугубо экономический расчёт. Финучреждение при взаимодействии с клиентами онлайн получает такие выгоды:

- Инновационное продвижение банковских услуг в интернет-пространстве.

- Снижение нагрузок на банковских сотрудников.

- Привлечение в СБ граждан, у которых нет времени на личное посещение отделений.

Развивая технологии будущего, Сбербанк вошёл в топы инновационных кредитных организаций России с наиболее комфортным сервисом.

Какие ипотечные программы есть в Сбербанке?

Для того чтобы подать заявку, вам нужно сначала определиться с той программой, которая вам подходит больше всего:

- Акция для семей, где с 1 января 2018 года родился 2 или 3 ребенок. Ставка – от 6% годовых, период кредитования до 30лет, начальный взнос для семей от 20%. Кредит может быть предоставлен только при условии комплексного страхования;

- Акция на новостройки – доступно уже под ставку от 8,5% годовых, средства можно потратить на покупку квартиры в новостройке или в строящемся доме. В том случае, если вы приобретаете квартиру у определенных застройщиков, участвующих в системе субсидирования, ваш процент понижается, а если еще оформить электронную регистрацию сделки, тогда вы сможете сэкономить еще больше. Подробнее здесь;

- Готовое жилье можно приобрести по ставке от 10,2% в год на сумму от 300 тыс. рубл. Первый взнос – не менее 20%, период действия кредита – до 30лет. Можно приобрести квартиру, жилой дом или иное жилое помещение на вторичном рынке;

- Ипотека плюс материнский капитал – в этом случае вам смогут предложить процент от 10,2% годовых. Как следует из названия, участвовать в программе могут только семьи, имеющие сертификат на МК. Его средства могут быть направлены на оплату первоначального взноса или на погашение основной части долга. Срок – не более 30 л., выдают от 300 тысяч;

- Строительство жилого дома осуществляется при ставке от 11,6% годовых, выдают сумму от 300 тыс. рублей на период до 30лет при условии внесения ПВ не менее 25%;

- Загородная недвижимость – средства по данной программе могут быть направлены на приобретение или строительство дачного дома или других строений на садовом участке, ставка от 11,1% в год, остальные условия аналогичны;

- Военная ипотека – доступна только военнослужащим, которые не менее 3-ехлет состоят в НИС. Для них ипотека выдается под 9,5% в год, период кредита – не более 20-ти лет, выдают сумму до 2,502 млн. рубл.

Рефинансирование ипотечного займа от другого банка возможно под ставку от 10,9% годовых. При этом вам будет доступно получение от 300.000 рублей на период до 30 лет, без комиссий;

Свой дом под ключ – это новая акция, которой могут воспользоваться жители Москвы, МО и Липецкой области. Данное предложение позволяет взять вам кредит под сниженный процент от 10,9% в год для оформления строительства деревянного быстровозводимого дома. Застройщиком является компания “Зодчий”, оставить заявку можно как на портале Дом.клик, так и в офисе застройщика. Главная особенность – нет ненужных формальностей, само строительство займет около 3 месяцев;

Для участников программе Реновации в Москве предусмотрены особые условия по продукту “Готовое жилье”. Для них будет предложен процент от 10,5% для покупки новой, более комфортной квартиры.

В том случае, если в семье есть двое и более детей, то такая семья может использовать средства материнского капитала на оплату первого взноса или погашения основной части долга.

Порядок оформления ипотеки

Оформление договора ипотеки подразумевает несколько этапов:

- Вносится первоначальный взнос, совершается сделка купли-продажи и подписание ипотечного договора. В этот же период происходит окончательное согласование графика ежемесячных выплат.

- Регистрация собственности проводится при личном посещении органов Росреестра или удаленно через специальный сервис Сбербанка. Последний вариант позволит вам снизить процент по ипотеке.

Недвижимость будет оформлена после уплаты госпошлины и предоставления необходимой документации – 4 экземпляров договора купли-продажи, по одному для каждого участника сделки, правоустанавливающих документов продавца и заявления на регистрацию.

- Спустя 10 рабочих дней с момента подачи документов вы получаете выписку из ЕГРН и становитесь счастливым обладателем собственного жилища, а кредитор перечисляет денежные средства продавцу.

Перечень необходимых документов

На каждом этапе оформления ипотечного кредита от заемщика требуется предоставление различных документов. На момент подачи предварительной заявки вам потребуется:

- Анкета, которую можно заполнить на бумажном носителе в отделении Сбербанка или через интернет.

- Паспорт гражданина РФ.

- Документы, подтверждающие реальный доход и занятость заемщика. К этой категории относят копии трудовых книжек и договоров, справки 2-НДФЛ или по форме банка, выписки с расчетных счетов. Информация, предоставленная в них должна соответствовать действительности. За подделку документов предусмотрено уголовное наказание. Вот почему не стоит предоставлять в банк ложные сведения.

После получения одобрения по ипотечному кредиту в Сбербанк нужно донести документы, на основании которых будет совершена оценка и страхование приобретаемого имущества, доказательство уплаты первоначального взноса – расписку продавца или выписку со счета клиента.

При участии в семейных ипотечных программах дополнительно предоставляются свидетельства о браке и о рождении детей, сертификат МК и справка об остатке средств материнского капитала. В зависимости от ситуации, кредитный инспектор может затребовать и иные документы.

Первоначальный взнос

После одобрения ипотечного кредита и подписания необходимой документации в кассу Сбербанка вносится заранее оговоренный первоначальный взнос. Это можно сделать следующим образом:

- Наличными деньгами в кассу банка.

- Путем безналичной оплаты.

- Зачет средств материнского капитала.

Что входит в полный перечень

Сведения о заемщиках и поручителе

Когда вы проходите консультацию на ипотеку, Сбербанк предоставит менеджера, который определит число созаемщиков и поручителей. Обязательно созаемщиками выступают супруги, состоящие в законном браке. В иных случаях может возникнуть необходимость в третьем созаемщике (при недостаточности платежеспособности супругов). Поручительство физических лиц необходимо до момента регистрации обременения в пользу банка. Каждый участник заполняет и оставляет персональную анкету, которая подается вместе с документом, удостоверяющим личность. Созаемщики дополнительно представляют вторые документы, удостоверяющие личность. Справка из психоневрологического диспансера предоставляется в случае отсутствия водительских прав.

Сведения о занятости и платежеспособности

Трудовая книжка, заверенная работодателем, либо выписка из нее (на выбор). Участники зарплатного проекта не предоставляют сведения о доходе. Иные граждане подтверждают свой доход за последние полгода справкой, составленной по форме работодателя либо 2НДФЛ.

Сведения об объекте недвижимости

- документы, подтверждающие право собственности продавца на недвижимость (свидетельство, выданное Росреестром, либо выписка из него, договор купли-продажи или дарения);

- справки об отсутствии обременений на жилое помещение и задолженности по оплате коммунальных услуг;

- независимая оценка квартиры;

- другие документы.

Действующие кредитные программы

В 2019 году в Сбербанке действует ряд программ для различных видов кредитования. Благодаря этому, можно выбрать наиболее приемлемое предложение и не переплачивать за ненужные дополнительные услуги.

По состоянию на 2019 год, заёмщикам предоставлен выбор из 3 потребительских займов:

- «Потребительский без обеспечения» — кредитная программа, не требующая обеспечения. Предоставляется под 13,9% годовых на срок до 60 месяцев. Максимальная сумма кредитования — 3 млн рублей.

- «Потребительский под залог недвижимости» — выдаётся на льготных условиях при наличии обеспечения (транспортное средство иностранного производства, недвижимость в виде частного дома или квартиры) и справок, подтверждающих ежемесячный доход. Максимальная сумма кредитования составляет до 10 млн рублей.

- «Рефинансирование» — предназначен для объединения нескольких активных кредитов. С помощью него можно снизить процентную ставку, тем самым уменьшив ежемесячную плату и общую переплату за весь период действия договора.

https://youtube.com/watch?v=wHFvkMBtguM

Ассортимент ипотечных кредитов, действующих на текущий год, включает в себя куда более обширный список кредитных программ. В него входит:

| КП | Выдаваемая сумма (в рублях) | Срок кредитования | Годовая ставка |

| Приобретение строящегося жилья | от 300 тыс. | до 30 лет | 7,5% |

| Приобретение готового жилья | от 300 тыс. | до 30 лет | 9,2% |

| Рефинансирование ипотеки и других кредитов | от 300 тыс. | до 30 лет | 9,9% |

| Ипотека с господдержкой для семей с детьми | до 8 млн | до 30 лет | 6% |

| Строительство жилого дома | от 300 000 | до 30 лет | 10,6% |

| Загородная недвижимость | от 300 000 | до 30 лет | 10,1% |

| Нецелевой заём под залог недвижимости | до 10 млн | до 20 лет | 12% |

| Ипотека плюс материнский капитал | от 300 000 | до 30 лет | 9,2% |

| Военная ипотека | от 2 398 000 | до 20 лет | 9,5% |

| Гараж или машинное место | от 300 000 | до 30 лет | 10,6% |

А что касается общих требований, предъявляемым к клиентам Сбербанка, желающим получить некую сумму под определённые проценты, то их перечень будет состоять из следующего:

- наличие постоянной регистрации в том регионе страны, где присутствуют отделения банка;

- официальное трудоустройство и наличие стажа не менее 12 месяцев на текущем месте работы;

- доход в месяц, превышающий сумму в 20 тысяч рублей (для жителей Москвы — 30 тысяч рублей).