Как рассчитывается отпуск при увольнении

Содержание:

- Какие выплаты положены при увольнении по собственному желанию

- Методика расчета среднедневного заработка для выплаты выходного пособия

- 6-НДФЛ

- Как использовать

- Расчет компенсации

- Пример расчета отпускных с помощью данного калькулятора

- Что делать, с излишними выплатами

- Выплата отпускных за отпуск с последующим увольнением

- Индексация среднего заработка при повышении зарплаты

- Как рассчитать компенсацию при увольнении: считаем дни

- Отпускной стаж

- Расчёт отпускных

Какие выплаты положены при увольнении по собственному желанию

Увольнение по инициативе работника предполагает оплату отработанного времени с учётом положенных премий и надбавок, а также отпускных, если они положены

Порядок увольнения по собственному желанию не предусматривает каких-либо выплат, компенсирующих утрату работы либо гарантирующих финансовое обеспечение на время поиска нового места.

Нужно ли выплачивать выходное пособие?

Выходное пособие выплачивается при уходе работника по установленному трудовым законодательством закрытому перечню оснований (ст. 178 ТК РФ), среди которых отсутствует прекращение трудовых отношений по инициативе работника.

Расчёт производится исходя из фактически отработанного работником, но не оплаченного на текущий момент времени (или объёма работ — в случае сдельной оплаты труда), и положенного (использованного или неиспользованного) времени отпуска. Таким образом, по общему правилу в рассматриваемой ситуации требуется рассчитать два основных вида выплат.

Выплаты при расторжении трудового договора по инициативе сотрудника (таблица)

| Наименование выплаты | Порядок расчёта | Пример |

| Заработная плата за фактически отработанное время | Если работник отработал полный месяц, ему следует выплатить полный оклад, предусмотренный заключённым трудовым договором. Оплата за неполный месяц рассчитывается следующим образом: месячный оклад/количество рабочих дней в месяце*количество фактически отработанных сотрудником дней. | Водитель И. И. Зайковский подал заявление с просьбой уволить его 23 августа 2017 года. Его месячный оклад составляет 21 000 р. Согласно производственному календарю на август 2017 года в этом месяце будет 23 рабочих дня. Из них Зайковский отработал 17. Соответственно, его заработная плата, подлежащая выплате 23.08.2017, составит: 21 000р. /23 дня *17 дней =14 783р. |

| Компенсация за неотгуленный отпуск | Выплата рассчитывается исходя из среднедневного (с учётом всех премий и надбавок) дохода увольняемого за предшествующий дню увольнения год. Полученная сумма умножается на количество неиспользованных дней отпуска: годовой доход/12 месяцев/29,3 (среднее количество дней в месяце)*количество дней неотгуленного отпуска. | Водитель И. И. Зайковский имеет право на отпуск в количестве 28 дней. За рабочий год с 20 февраля 2017 года по 19 февраля 2018 года трудовой отпуск он не использовал. На день увольнения — 23 августа 2017 года — он отработал 6 полных месяцев из рабочего года, за который ему рассчитывается отпуск. Количество положенных дней отпуска: 28 дней/12 месяцев*6 месяцев = 14 дней. За предшествующий дню увольнения год Зайковский заработал 260 000р. На больничных и в отгулах за этот период сотрудник не находился. Расчёт компенсации за неиспользованный отпуск: 260 000р./12 месяцев/29,3* 14 дней = 10 353 р. |

Следует отметить некоторые нюансы, которые необходимо учитывать при расчёте компенсации за неотгуленный отпуск при увольнении по рассматриваемому основанию:

- Если работник имеет неиспользованные дни отпуска за несколько предыдущих лет подряд, оплачиваются только последние два года (за текущий рабочий год, полный или неполный, и предыдущий).

- Полная компенсация отпуска (средний заработок за количество дней, равных полному отпуску) выплачивается работнику, отработавшему не менее 11 месяцев из периода, за который рассчитывается отпуск.

- Если отпуск работником использован полностью, компенсация выплате не подлежит. Однако, в том случае, если последний отпуск брался авансом (за период, который фактически работник не отработает из-за своего увольнения) оплата за дни, право на которые работник не приобрёл, может быть удержана из причитающейся ему суммы окончательного расчёта (но не более 20% от общей суммы выплат). Это правило основывается на нормах ст. 137 ТК РФ.

Кроме предусмотренных законодательством выплат, при увольнении по собственному желанию сотруднику выплачиваются предусмотренные локальными НПА премии, надбавки (в том числе и «тринадцатая зарплата»), если в соответствии с этими документами последний имеет на них право. Госслужащие вправе рассчитывать на надбавки за выслугу лет, чин, условия, секретность, важные задания, и так далее, если таковые применимы в их конкретной ситуации. Порядок расчёта определяется исходя из условий, установленных соответствующим правовым актом. Чаще всего, рассчитываются эти выплаты пропорционально фактически отработанному уходящим сотрудником времени.

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

где:

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

где:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

6-НДФЛ

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 55 400, сумма начисленного дохода;

- стр. 040 — 7 202, сумма исчисленного налога;

- стр. 070 — 7 202, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 19.09.2019, дата фактического получения дохода;

- стр. 110 — 19.09.2019, дата удержания налога.

- стр. 120 — 20.09.2019, срок перечисления налога.

- стр. 130 — 55 400, сумма фактически полученного дохода.

- стр. 140 — 7 202, сумма удержанного налога.

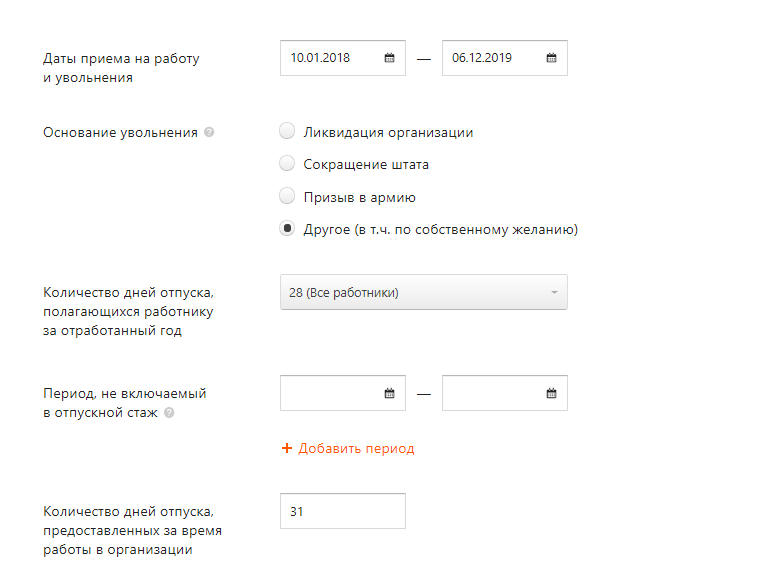

Как использовать

Один из важных моментов при расторжении с сотрудником трудового договора — определение суммы отпускных и неизрасходованных дней оплачиваемого отдыха. Онлайн калькулятор расчета при увольнении по собственному желанию 2020 года поможет избежать ошибок при вычислениях. Воспользоваться им можно совершенно бесплатно. Подробно о том, по каким правилам и формулам нужно считать, мы рассказывали в статье, как рассчитать отпускные при увольнении.

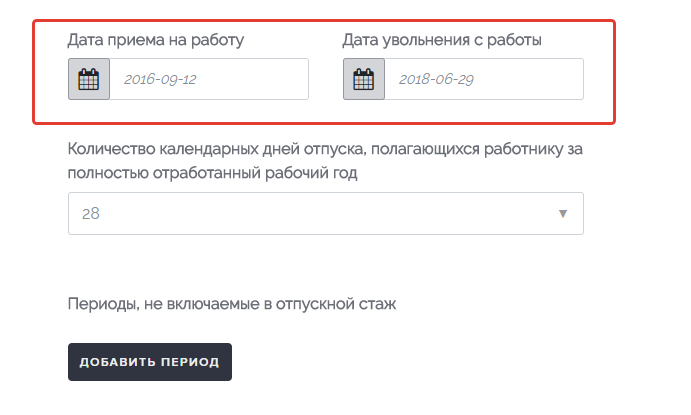

Для вычисления понадобится такая информация:

- даты приема на работу и расторжения трудового договора;

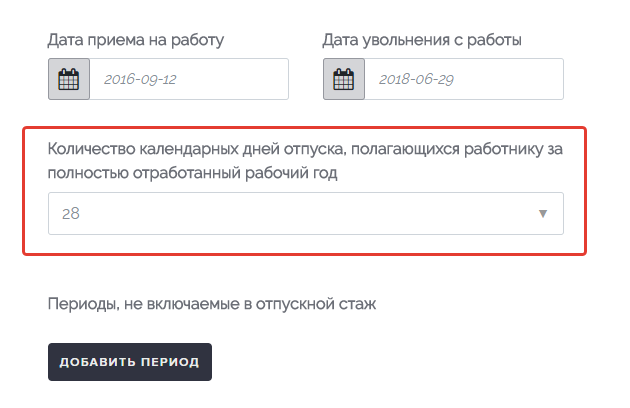

- сколько отпускных дней полагается работнику ежегодно;

- сколько он отдыхал за все время работы в организации;

- среднедневной заработок.

Шаг 1. В первую очередь укажите даты начала и конца работы сотрудника в организации.

Шаг 2. Из списка выберите, сколько отпускных дней ежегодно положено работнику. Обычная ситуация — 28. По умолчанию онлайн калькулятор калькулятор компенсации при увольнении в 2020 году предлагает именно это значение. Но если работник инвалид или трудится на вредном производстве, ему положен более длительный отдых. Таблицу с подробной информацией вы найдете сразу после инструкции. Кстати, мы посчитали, в каком месяце выгоднее всего отдыхать.

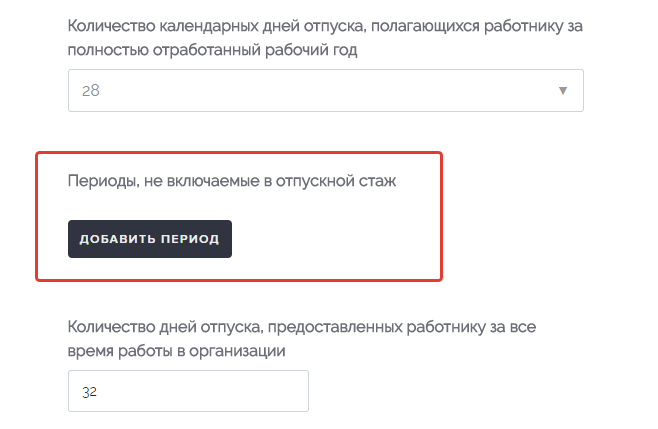

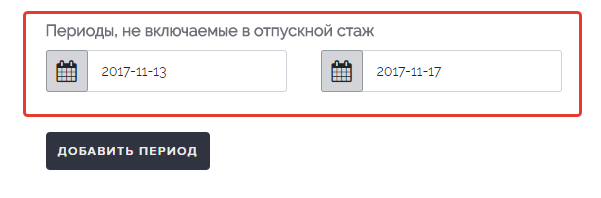

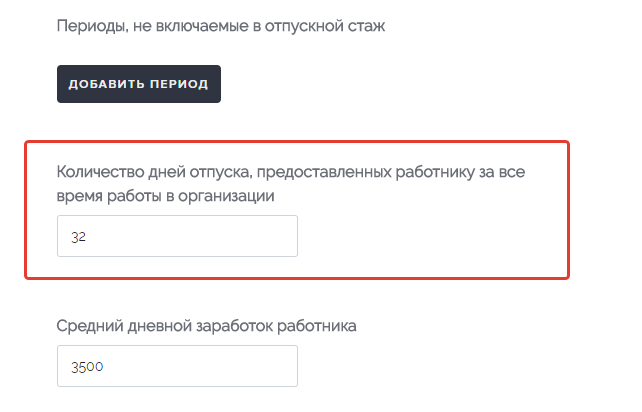

Шаг 3. Если имеются периоды, которые не нужно учитывать при вычислении, укажите их, нажав на кнопку «Добавить период». Если не уверены, то прочитайте статью о том, сгорают ли отпускные дни за предыдущие периоды.

- отсутствие на работе без уважительных причин;

- отпуск по уходу за ребенком;

- периоды без сохранения заработной платы, если они составили более 14 календарных дней в течение рабочего года.

Онлайн-калькулятор расчета отпуска при увольнении в 2020 году позволяет добавить столько промежутков, сколько необходимо. Для каждого нужно указать дату начала и окончания.

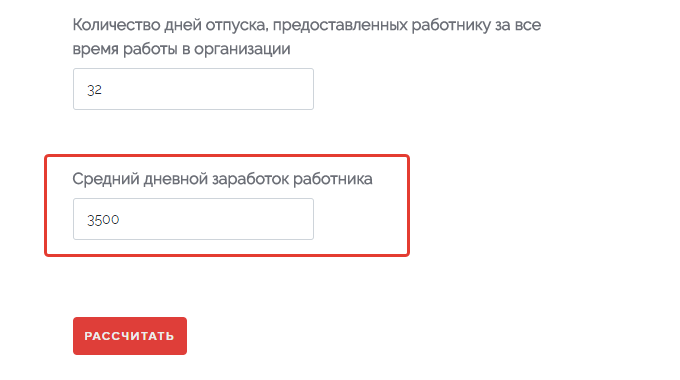

Шаг 4. Следующим шагом необходимо ввести в калькулятор расчета компенсации за отпуск при увольнении в 2020 году общее число дней, которые сотрудник провел в отпуске за все время работы в организации.

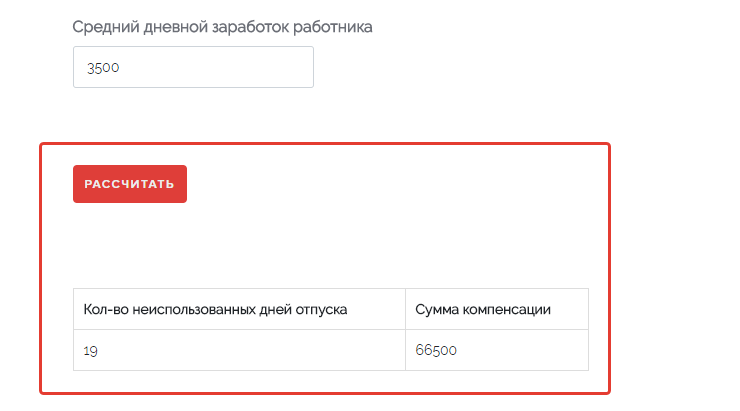

Шаг 5. Наконец, расчет компенсации за неиспользованный отпуск при увольнении в 2020 г. невозможно сделать, не зная сумму дневного заработка увольняемого сотрудника. Это значение нужно указать в рублях.

ВАЖНО!

Обратите внимание, что дробные суммы нужно вводить с использованием точки, а не запятой! Например 1500.50.

Шаг 6. Когда все поля калькулятора заполнены, нажмите на кнопку «Рассчитать». Результат отобразится ниже в форме таблицы. Калькулятор расчета неиспользованного отпуска при увольнении 2020 года покажет, сколько отпускных дней сотрудник не успел использовать и какая сумма компенсации в рублях ему полагается.

Расчет компенсации

Денежная компенсация за неиспользованный отпуск или его части, при увольнении рассчитывается так же, как и отпускные выплаты при предоставлении очередного отпуска. Для выплаты отпускной компенсации за год, достаточно наличия 11 отработанных месяцев (п. 11 Правил об очередных и дополнительных отпусках за № 169 в редакции от 20.04.2010 года).

Исходные данные для расчета

При расчете денежной компенсации исходными данными являются следующие параметры:

- количество дней неиспользованного отпуска;

- средний заработок за 1 рабочий день расчетного периода.

Расчет количества дней неиспользованного отпуска при увольнении производится, исходя из продолжительности отпуска, утвержденного ТК РФ и внутренними нормативными актами организации. Нормативная длительность отпуска при заключении бессрочного трудового договора составляет 28 календарных дней за 1 календарный год, это 2.33 дня за месяц (ст. 115 ТК РФ). При заключенном срочном договоре, этот показатель равен 2 дням за месяц. Следует учитывать нюансы, которые влекут за собой увеличение продолжительности отпуска. Они прописаны в 115 – 119 статьях ТК РФ.

Календарный год для каждого конкретного работника считается с момента его трудоустройства. При этом этот годичный период может не совпадать с общепринятым календарным годом в 365 дней. Это связано с тем, что в работе у сотрудника могут быть некоторые периоды, которые, по ст. 121 ТК РФ, не входят в стаж для начисления отпуска (прогулы, административный отпуск и пр.).

О компенсации за неиспользованный отпуск при увольнении — смотрите видео ниже:

https://youtube.com/watch?v=bnEeSQqug68

Алгоритм расчета

Расчет периода неиспользованного отпуска производится посредством следующей простой формулы:Х – У = Z, где:

- Х – это количество отпускных дней, полагающееся конкретному работнику по ТК и внутренним локальным актам организации;

- У – это количество отпускных дней, которые работник уже использовал;

- Z – это искомое значение, отпускные дни, подлежащие компенсированию.

Среднедневной заработок исчисляется посредством нахождения среднего арифметического из зарплаты сотрудника за 12 месяцев, предшествующих наступлению отпуска.

Формула расчета:A : 12 : 29.3 = B, где:

- A – это сумма заработка за 12 месяцев;

- 12 – количество месяцев в году;

- 29.3 – среднее количество дней в месяце;

- B – искомая величина среднедневного заработка.

Данная формула применима, если сотрудник перед отпуском отработал все 12 месяцев без наличия периодов, за которые не рассчитывается стаж для расчета отпускных, т. е. отпуска по уходу за ребенком, прогулов, выполнения государственных обязанностей и т. д.

При наличии этих периодов в трудовой деятельности работника, расчет среднедневного заработка производится по другой формуле:А1 : (D х 29.3 + E) = B1, где:

- А1 – это общая сумма заработка сотрудника за время, входящее в стаж для начисления отпускных, в течение 12 месяцев, предшествующих отпуску;

- D – количество полных отработанных месяцев в расчетном году;

- 29.3 – среднее количество дней в месяце;

- E – количество отработанных дней в месяцах расчетного года, в которые вошли периоды, не входящие в стаж для начисления отпуска;

- B1 – это искомая величина среднедневного заработка при наличии периодов, не входящих в стаж для начисления отпуска.

Следует учитывать, что в сумму заработка сотрудника за год, т. е. в показатели А и А1 не включаются следующие возможные выплаты:

- компенсации и дотации различного рода;

- оплата больничного листа и отпуска;

- полученные при исполнении государственных обязанностей;

- иные материальные выплаты.

Примр расчета отпускных можно найти в этой статье https://otdelkadrov.online/6122-pravila-poryadok-nachisleniya-otpusknyh-v-year-godu-primer-rascheta

Формула расчета денежной компенсации за неиспользованный отпуск при увольнении будет выглядеть так:F = Z х B или F = Z х B1, где:

- F – это денежная компенсация за неиспользованный отпуск;

- Z – количество отпускных дней, подлежащих компенсации;

- B – среднедневной заработок при условии отсутствия в расчетном периоде промежутков времени, не входящих в стаж для начисления отпускных выплат;

- B1 – среднедневной заработок при условии существования периодов времени, не входящих в стаж для расчета отпуска.

Что-то непонятно? Задайте вопрос и получите комментарий специалиста

Пример расчета отпускных с помощью данного калькулятора

Расчет отпускных онлайн-калькулятор производит последовательно в два раздела, где задаются начальные параметры, и заполняется сводная таблица по суммам заработка помесячно. В итоге будет рассчитан и выведен на экран размер отпускных.

Разобраться в принципе работы онлайн-калькулятора поможет практические примеры. Покажем действия пошагово.

Пример 1. Расчет отпускных при сохранении заработанной платы

Сотрудник предприятия выходит по графику в очередной оплачиваемый отпуск, который запланирован с 1 по 14 августа 2018, что составляет 14 календарных дней. В течение 12 предшествующих месяцев он не был на больничном, но брал 2 дня без сохранения заработной платы с 10 по 11 мая 2018 г.

В первой части калькулятора вводим указанные данные и переходим по кнопке «Далее» на страницу ввода сумм заработной платы.

Если работник отсутствовал на рабочем месте, а именно при:

- командировке;

- больничном;

- отпуске по уходу за ребенком и без содержания;

- др. периоды описанных в п. 5 ПП РФ №922 от 24.12.2017 года;

при расчете среднего заработка в расчетном периоде эти дни не учитывают.

Для ввода данных отметьте галочкой «Есть периоды исключения» и выберите нужные даты. Если требуется нескольких, то нажмите «Добавить еще один период».

В следующем окне приступаем к вводу данных по зарплате за последние 12 месяцев, которые будут участвовать в расчете отпускных сумм. Предположим, что работник ежемесячно получал по 25 000 рублей. Автоматически суммируются отработанные дни, годовой заработок и рассчитывается средний дневной заработок.

После нажатия кнопки «Далее» переходим к итогам вычисления отпускных. Калькулятор выводит формулу расчета и полученную сумму отпускных. Дополнительно с нее будет высчитан НДФЛ по ставке 13 %. Ниже отразится размер полагающейся выплаты за вычетом налога.

Пример 2. Расчет учебного отпуска

Сотрудника отправляют на запланированный учебный отпуск. Все данные остаются прежними, необходимо только уточнить сколько процентов заработной платы сохраняется за работником. (См. статьи 173-176 ТК РФ). В нашем примере, предположим, что ему положено 50%, но не менее минимального размера оплаты труда.

Заполняем все поля как в прошлом примере.

В поле «Вид отпуска» выбираем «Учебный» и отмечаем нужный …% сохранения зарплаты. Отмечам период исключения по учебному отпуску, в нашем случае получилось 2 дня.

Получаем сумму к выплате отпускных с НДФЛ и без вычисления.

Заметим, что некоторые поля помечены знаком вопроса. Это подсказки, которые полезны для бухгалтера любой степени подготовки

Следует обратить внимание и на такой момент, как сумма рассчитанного калькулятором НДФЛ. Она является примерной

Для более точного подсчета необходимо учесть начисления, размер налога и вычетов с начала года.

Пример 3. Расчет отпускных с учетом повышения окладов в расчетном периоде

При повышении оклада или тарифной ставки для индексировании отпускных необходимо руководствоваться п. 16 Положения о средней заработной платы. В нем говорится о том, что рабочий из-за ухода в отпуск не должен получить меньше денег.

КИ — коэффициент индексирования. Рассчитывается как: Новый оклад / Старый оклад.

В этом случае отпускные считаются по определенным правилам, если:

- в расчетном периоде повысили зарплату — корректируются все предыдущие начисленные суммы;

- после расчетного, но до начала отдыха — корректируются средний заработок.

- во время отпуска, КИ умножается на оставшиеся отпускные после увеличения оклада.

Рассмотрим пример когда:

- работник в 2018 году отправляется в отпуск с 13.06 — 10.07;

- с 1.02.2018 года всем сотрудникам повысили зарплату с 14 000 до 17 500 рублей, КИ — 1,25;

- других начислений не было;

- годовой расчетный период считается с 01.06.2017 по 31.05.2018 года;

- в течении этого периода сотруднику уже предоставляли отпуск на 28 дней с 1 по 28 августа 2018 года, за этот месяц ему начислили 1400 руб.

Вводим данные в нужные поля. Отметьте с какого месяца повысили и на сколько оклад.

Вводим сумму зарплаты за предыдущие периоды в поля «Основные начисления». Так как больше начислений не производилось оставляем поле «Другие начисления» пустым.

Получаем итоговые значения к выплате без НДФЛ.

Часто задаваемые вопросы?

Что делать, с излишними выплатами

Работодатель, если принял решение и предоставил сотруднику отпуск авансовым методом, берет на себя риск, который связан со сложностью возврата выплаченной суммы отпускных в случае увольнения работника. Несмотря на то, что данное право руководителя законодательно закреплено в ст. 137 ТК, однако данный процесс все больше строится на добровольном регулировании ситуации, когда сотрудник сам возвращает данную сумму.

Судебный процесс в таком случае отнимает время при этом, вовсе не гарантируя поступление средств на счета организации.

Важно

В ст. 138 РФ ТК четко установлен запрет на взыскание средств с работника в размере превышающем 20% от заработанного.. При этом оснований, которые могут послужить поводом для обращения в суд с целью возврата выплаченных средств в полном объеме всего три:

При этом оснований, которые могут послужить поводом для обращения в суд с целью возврата выплаченных средств в полном объеме всего три:

- Ошибка сотрудников бухгалтерии, допущенная при начислении суммы отпускных.

- Действия работника явились причиной простоя компании.

- Вина работника, когда он ушел в отпуск, заведомо зная о скором своем увольнении.

Важно

Остальные случаи предполагают возврат средств не более 20% от суммы.

Если сотрудник досрочно прекращает с организацией свои трудовые отношения, то наниматель вправе удержать с него денежные средства, которые были переведены на его счет авансового периода освобождения от работы.

Однако для этого необходимо выполнить ряд действий:

- Определить размер излишне выплаченных средств.

- Издать приказ, где указана сумма выплаты об удержании с указанием конкретной суммы, при этом достаточно будет лишь ознакомить сотрудника с документом.

- Сделать перерасчет начислений, отразив все суммы в отчетах.

Выплата отпускных за отпуск с последующим увольнением

Приняв решение об увольнении, но при этом, сохранив хорошие отношения с нанимателем, сотрудник при согласии работодателя может сначала написать заявление на отпуск, после которого трудовые отношения сторон будут прекращены. Такое право работника закреплено в ст. 127 ТК. Однако такая возможность есть лишь у добросовестного и дисциплинированного работника, поскольку лицо, если совершило виновные действия как указано в ст. 81, лишается этого права.

Внимание

При наличии такой необходимости гражданин на имя работодателя пишет заявление, однако окончательное решение о том предоставить работнику данный отпуск или же нет, остается за руководителем организации.

Верно выполнить расчет суммы возмещения за те дни, что на дату увольнения работник не использовал, поможет следующий порядок действий:

- Определить количество месяцев, которые сотрудник сумел отработать в полной мере, выполняя свои обязанности, т. е. рассчитать отпускной стаж. При этом нельзя забывать, что неполный месяц, т. е. меньше 15 дней, вовсе не учитывают и наоборот, если число рабочих дней составило более 15, то в расчет уже берется как полный.

- Рассчитать количество положенных по закону дней отпуска, взяв за основу отработанный по месяцам период.

- Установить число дней, которое использовали, а сколько нет, поскольку разница этих значений и будет ключевой точкой в определении компенсации.

- Рассчитать среднее значение ежедневного заработка в течение последних 12 месяцев. Для этого следует взять размер средней зарплаты на протяжении года и разделить на количество по факту отработанных дней.

- Выполнить финальное действие, т. е. перемножив среднюю заработанную сумму день и количество неиспользованных дней отпуска.

Значит, если средний заработок сотрудника на протяжении 11 отработанных месяцев составлял 25 тыс. р., то расчет будет выглядеть следующим образом:

25000*11= 275000 р. – доход за 11 мес., при этом по таблице за это количество отработанного времени работнику полагается 28 дней отдыха.

Отсюда получаем искомое значение компенсации:

(275 тыс./322,3)*28= 23 891 р.

Индексация среднего заработка при повышении зарплаты

Случается, что повышение тарифных ставок, то есть зарплаты сотрудника произошло перед отпуском либо во время него. Тогда средний заработок нуждается в индексации и предстоит перерасчет отпускных.

Применяют три варианта индексации:

- Допустим, оклад повысили в течение отчетного периода, значит все выплаты, учитываются в калькуляции отпускных с начала периода и до месяца повышения оклада. Для этого необходимо умножить оклад или отпускные на коэффициент повышения (Кпв): Кпв = Он / Ос, где Он — оклад новый, а Ос — оклад старый;

- Повышение произошло позднее расчетного периода, однако до начала отпуска — значит весь рассчитанный средний заработок умножается на Кпв (коэффициент повышения);

- Повышение случилось во время отпуска – увеличивают лишь часть отпускных выплат, начиная даты введения новых окладов.

Как рассчитать компенсацию при увольнении: считаем дни

Прежде всего, необходимо выяснить, каков «отпускной» стаж сотрудника, решившего уволиться. То есть за сколько полных месяцев выполнения своих обязанностей в компании ему полагается соответствующее количество дней отпуска.

Редко кто на момент увольнения имеет ровное количество отработанных месяцев. Гораздо чаще на практике распространена иная ситуация: на день увольнения какой-либо месяц отработан не полностью. Как рассчитать компенсацию при увольнении в данной ситуации, описано в п. 35 Правил:

- если отработано больше половины месяца, нужно учесть такой месяц как полный;

- если отработано меньше половины месяца, в расчет такой период не принимается.

Под месяцем в целях расчета понимается не отдельный календарный месяц, а месяц фактического выполнения трудовых функций сотрудником в конкретной фирме с момента, когда он был принят в компанию (например, с 16 июня по 16 июля).

После определения «отпускного» стажа бухгалтер должен высчитать количество дней неиспользованного отпуска. Как рассчитать компенсацию при увольнении, зависит от того, в каких днях сотруднику начислялся отпуск — календарных или рабочих.

Если отпуск предоставлялся в календарных днях, то действовать нужно следующим образом.

За каждый месяц работы сотруднику начисляется 2,33 дня отпуска (письмо Роструда от 31.10.2008 № 5921-ТЗ). Далее путем перемножения величины 2,33 и «отпускного» стажа рассчитывается общее количество дней отпуска. После этого из суммарной величины вычитаются те дни, которые сотрудник уже отгулял ранее.

Подробнее об этом говорится в статье «Как рассчитать количество дней отпуска при увольнении».

Важно! Исключение составляют те лица, которые успели проработать в компании более 11 месяцев, но приняли решение покинуть ее, не отработав в фирме года. В подобных случаях организация выплачивает компенсацию в полном годовом размере, т

е. как если бы год был отработан целиком.

Формула для расчета неиспользованных отпускных дней выглядит так:

Кол-во неисп. дн. = Кол-во мес. раб. × 2,33 – Дисп.,

где:

Кол-во неисп. дн. — количество неиспользованных дней отпуска;

Кол-во мес. раб. — количество месяцев, в течение которых сотрудник был оформлен в фирме;

Дисп. — количество дней отпуска, использованных сотрудником.

Важно! Округлять оставшиеся от отпуска дни при расчете компенсации нужно в пользу работника (в большую сторону), а не по арифметическим правилам. Например, работник принят в организацию 27.03.2021, а увольняется 04.06.2021

В таком случае количество дней неиспользованного отпуска составляет 4,66 календарных дня (2,33 календарных дня за период с 27.03.2021 по 26.04.2021 и 2,33 календарных дня за период с 27.04.2021 по 26.05.2021. Период с 27.05 по 04.06 в расчет не принимается, т.к. составляет менее половины месяца).

Рассмотрим, как рассчитать компенсацию отпуска при увольнении, если с работником был заключен трудовой договор на период выполнения сезонных работ. В этом случае отпуск начисляется по ТК РФ в рабочих днях (ст. 295). За 1 месяц работы в данном случае полагается не 2,33 календарных, а 2 рабочих дня отпуска (ст. 139 ТК РФ).

Поэтому формула для расчета оставшихся дней отпуска будет несколько отличаться:

Кол-во неисп. дн. = Кол-во мес. раб. × 2 – Дисп.

Отпускной стаж

В статье 121 ТК РФ сказано, что в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

1) время фактической работы;

2) время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие предоставляемые работнику дни отдыха;

3) время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

4) период отстранения от работы работника, не прошедшего обязательный медицинский осмотр не по своей вине;

5) время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

1) время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст. 76 ТК РФ. В данной статье указано, что работодатель обязан отстранить от работы (не допускать к работе) работника:

-

появившегося на работе в состоянии алкогольного, наркотического или иного токсического опьянения;

-

не прошедшего в установленном порядке обучение и проверку знаний и навыков в области охраны труда;

-

не прошедшего в установленном порядке обязательный медицинский осмотр, а также обязательное психиатрическое освидетельствование в случаях, предусмотренных настоящим кодексом, другими федеральными законами и иными нормативными правовыми актами РФ;

-

при выявлении в соответствии с медицинским заключением, выданным в порядке, определенном федеральными законами и иными нормативными правовыми актами РФ, противопоказаний для выполнения работником работы, обусловленной трудовым договором;

-

в случае приостановления действия на срок до двух месяцев специального права работника (лицензии, права на управление транспортным средством, права на ношение оружия, другого специального права) в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

-

по требованию органов или должностных лиц, уполномоченных федеральными законами и иными нормативными правовыми актами РФ;

-

в других случаях, предусмотренных Трудовым кодексом, другими федеральными законами и иными нормативными правовыми актами РФ;

2) время отпусков по уходу за ребенком до достижения им установленного законом возраста.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

При определении отпускного стажа также необходимо воспользоваться Правилами об очередных и дополнительных отпусках, утвержденными НКТ СССР от 30.04.1930 № 169 (далее – Правила № 169).

Расчёт отпускных

«Отпускной» стаж

Для выяснения как рассчитывается отпуск при увольнении, следует проанализировать действующие нормативные и локальные внутренние документы.

По статье 122 ТК РФ заработанный стаж для отдыха полной продолжительности возникает после работы на предприятии в течение полугода, причём до истечения шестимесячного срока на право получения могут претендовать:

- работницы непосредственно перед уходом в декрет;

- усыновители детей до 3-х месячного возраста;

- несовершеннолетние трудящиеся граждане.

Отдых не за первый год трудовой деятельности предоставляется в любой календарный период в соответствии с утверждённым графиком. Возможно предоставление в одном периоде отдыха за разные отработанные годы с учётом авансирования.

При прекращении договорных отношений между сторонами у сотрудника отпускной стаж прерывается и при дальнейшем трудоустройстве к новому работодателю корректировке не подлежит

Для закрытия отношений важно определить, сколько дней отпуска осталось и предоставить возможность отдыха или скомпенсировать денежными средствами.. Если работник пребывал в декрете, перерыве за собственный счёт свыше двух недель в году либо отсутствовал без объяснения причин, то в соответствии со статьёй 121 ТК РФ данные виды пропусков исключаются из стажа, рассчитываемого для времени отдыха

Если работник пребывал в декрете, перерыве за собственный счёт свыше двух недель в году либо отсутствовал без объяснения причин, то в соответствии со статьёй 121 ТК РФ данные виды пропусков исключаются из стажа, рассчитываемого для времени отдыха.

При наличии исключаемых временных интервалов из отпускного стажа рабочий год с целью определения, сколько дней подлежит компенсации, условно смещается на период исключённого времени.

Расчёт числа дней для компенсации

Руководствуясь правилами, после определения отпускного стажа для расчёта общего числа заработанных дней следует воспользоваться формулой:

|

Заработанные дни за полностью отработанное время |

= |

Отпускной стаж (в месяцах) |

Число дней отдыха, которое положено работнику на основании внутренних локальных документов за год |

12 (число месяцев в году) |

Второй множитель правой части формулы отражает константу для конкретного предприятия или предпринимателя и в экономическом смысле означает, сколько дней отпуска за месяц работы предназначено для отдыха в зависимости от условий труда. Показатель имеет числовое выражение при:

- стандартной продолжительности составляет 2,33=28/12;

- удлинённом основном отпуске 31 день коэффициент 2,58=31/12;

- наличии стандартного основного отпуска и дополнительного в размере 7 дней 2,92=35/12.

В 90-95 % случаев заработанные дни по формуле арифметически получаются в виде дробных величин, не требующих округления до целых. Однако предприятие внутренними документами может принять решение самостоятельно, что требует нарушения математических правил и округления в пользу работника на основании выводов письма Минздравсоцразвития РФ № 4334-17 от 07.12.2005 года.

Следующий этап – получение арифметической разницы общего количества положенных дней и фактически отгулянных, дающее число дней, требующее возмещения при прекращении взаимоотношений сторон.

Расчёт и сроки выплаты компенсации

Чтобы посчитать отпускные при увольнении в денежном выражении, необходимо воспользоваться следующей формулой:

|

Компенсационная выплата |

= |

Общее число неиспользованных дней |

Совокупный доход за год до разрыва отношений |

12 месяцев |

29,3 (среднее число дней в месяце за исключением праздничных) | |||

| Среднедневной доход |

из таблицы

Компенсационная выплата = Общее число неиспользованных дней * Среднедневной доход (Совокупный доход за год до разрыва отношений/12 месяцев/29,3),

где: 29,3 (среднее число дней в месяце за исключением праздничных

Пример

Например, при увольнении сотрудника в феврале 2019 года в качестве расчётного необходимо использовать интервал с 01.02.2018 г. по 31.01.2019 г. При частично отработанном календарном году перед увольнением, расчёт производится пропорционально времени работы исходя из целых месяцев.

При определении совокупного дохода исключаются выплаты, начисленные на основании средних величин (отпускные, больничные, выплата за время простоя по вине работодателя) и пособия целевого назначения за счёт фонда материального поощрения.

Если увольняющийся гражданин предпочёл воспользоваться правом на отдых, то отпускные выплачиваются не позднее трёх банковских дней до его начала. В случае получения компенсации работодатель обязан произвести полный расчёт в завершающий производственные отношения день.