Как рассчитывается и выплачивается материальная помощь к отпуску

Содержание:

Входит ли по закону?

Суммы, включаемые в общий доход для среднедневного заработка, указаны в п.2 Положения №922 от 24.12.2007.

В числе приведенных выплат значатся все те суммы, которые включены в систему оплаты труда. Это же подтверждает и ст.139 ТК РФ.

Что такое материальная помощь и можно ли ее отнести к выплате, связанной с оплатой труда?

Мат. помощью называется финансовая поддержка, оказываемая работнику в связи с различными жизненными ситуациями.

Например, работодатель может помочь своему сотруднику деньгами в связи с рождением ребенка, смертью родственника, свадьбой, болезнью, сложной жизненной ситуацией, в которую попал человек.

Решение о выплате принимается работодателем либо на основании своей локальной документации, либо по собственной инициативе.

При наступлении события сотруднику выплачивается денежная сумма.

Кроме того, человек сам, попав в тяжелую ситуацию, требующую существенных денежных вливаний, может обратиться к руководству с просьбой о денежной поддержке безвозмездного плана.

В этой ситуации работодатель самостоятельно принимает решение об удовлетворении просьбы заявителя.

В этой ситуации работодатель самостоятельно принимает решение об удовлетворении просьбы заявителя.

Подобные материальные выплаты никак не связаны с трудовой деятельностью работника в организации, его производственной функцией, выполнением рабочих задач, а потому такая денежная помощь не может включаться в систему оплаты труда и не входит в расчет среднего заработка для отпускных.

Этот же вывод подтверждает и п.3 Положения №922, где сказано, что выплаты социального характера и иного плана, не связаного с рабочим процессом, не входят в расчет.

Тут же дано пояснение, что к подобным суммам можно отнести и материальную помощь.

Что учитывается?

В Положении №922 четко говорится о том, что материальная помощь, оказываемая сотруднику в связи с различными жизненными ситуациями, никак не связана с оплатой труда и не должна включаться в расчет отпускных.

Однако на практике возникает множество сложностей с тем, нужно ли учитывать ту или иную выплату работнику в общий доход. Связано это с отсутствием четкого понятия у работодателя, что такое система оплаты труда.

Многие организации не утруждают себя процессом оформления Положений об оплате труда, премировании, Коллективного договора.

То есть в некоторых компаниях нет четкой информации, какую выплату можно трактовать как премия, а какую как материальная помощь.

В средний заработок можно включить только те выплаты сотрудникам, которые связаны с:

- его трудовыми обязанностями;

- рабочими заслугами;

- выполнением поставленных рабочих задач;

- выполнение определенных трудовых показателей.

Именно единовременные премии чаще всего путают с материальной помощью.

Разовые премиальные за достижения на работе нужно включать в расчет, а материальную помощь социального и иного характера, не связанного с трудовой деятельностью работника, учитывать не нужно.

Как учитывать годовые премии?

Что не включается?

Денежную выплату можно назвать материальной помощью, которая не входит в заработок для отпускных, в случае, если для нее выполняются следующие условия:

Денежную выплату можно назвать материальной помощью, которая не входит в заработок для отпускных, в случае, если для нее выполняются следующие условия:

- она не связана с выполнением должностных обязанностей;

- направлена на удовлетворение социальных потребностей;

- не прописана в локальных актах и положениях в качестве составной части оплаты труда;

- не носит регулярный характер;

- не стимулирует работника к лучшей работе.

Примерами такой мат.помощи являются суммы:

- выплаты к праздничным датам (день рождения, официальные праздники, день фирмы);

- выдаваемые в связи со значимыми событиями в жизни работника (свадьба, рождение, смерть);

- выплачиваемые по причине сложной жизненной ситуацией (не хватает денег не оплату кредита, лечение);

- назначаемые в связи со стихийными бедствиями (пожар, землетрясение, наводнение);

- прочие выплаты, носящие социальный характер.

Пример

Исходные данные:

Петров уходит в отпуск с 20 июня 2019 года.

Помимо заработной платы, ему выплачивалось в марте 10 000 в связи с рождением ребенка в семье и в мае 5 000 за завершение строительства объекта на работе. Обе выплаты предусмотрены коллективным договором.

Решение:

Какие из выплат нужно включить в расчет:

- 10 000 – это материальная помощь, выплаченная в связи со значимым событием в жизни работника – не входит в отпускные.

- 5 000 – это разовая премия, выплаченная в связи с выполнением определенного трудового показателя – входит в отпускные.

Вопросы налогообложения

При подготовке локальных нормативных документов обратите внимание на такие моменты:

- Старайтесь избежать вопросов о правильном толковании выплат в виде помощи к отпуску. Не стоит прописывать этот вид выплат как обязательный. То есть, не трактоваться как оплата труда.

- Не привязывайте личные заслуги сотрудника к начислению материальной помощи. Для этого есть премия.

- Фонд оплаты труда постарайтесь не затрагивать. Для выплаты матпомощи используйте другие источники, например, прибыль (желательно, с выплаченными налогами).

О размерах налогов

Согласно закону РФ (статья 217 НК РФ) не облагаются налогами следующие выплаты в виде материальной помощи:

- Единовременная выплата женщинам, вставшим на учёт в медицинское учреждение на ранних сроках беременности.

- Выплаты по уходу за ребёнком.

- Материальная помощь с уточнением по п. 28 статьи 217 НК РФ.

Суммарный размер выплат не более 4000 рублей за год. Всё, что свыше, облагается НДФЛ по ставке 13%, и указывается в справке 2-НДФЛ. Код дохода — 2760, вычет — код 503.

О страховых взносах

ФЗ № 125 поясняет, что страховые выплаты производятся из всех средств, идущих на оплату труда сотрудников. Материальная помощь не рассматривается как вид оплаты труда только в том случае, если в приказе не будет указано «материальная (финансовая) помощь». В противном случае выплата зачтётся как оплата труда, соответственно, подлежит обложению страховыми взносами. Вся сумма выплаты свыше 4000 рублей облагается по ставке 22%.

О начислении отпускных

При подсчёте отпускных сотруднику не учитываются выплаты:

- материальная помощь;

- социальные выплаты;

- премии и другие стимулирующие выплаты;

- курсы повышения квалификации, оплата отдыха и лечения, оплата коммунальных платежей, проезда к месту работы и обратно, питание.

Если в коллективном договоре (или ином локальном документе) закреплены регулярные выплаты социального плана (например, доплата за ежемесячный профосмотр), то такие выплаты принимаются в расчёт при начислении отпускных, и учитываются в ФОТ.

Кому можно надеяться на денежную помощь?

Теоретически, рассчитывать на эту выплату может любой сотрудник предприятия, даже бывший, попросивший о ней в сложный жизненный момент. На практике социальную поддержку работодатель чаще всего оказывает по факту:

- необходимости поправки здоровья (если нетрудоспособность не связана с виной работодателя);

- неожиданного финансового ущерба сотрудника (стихийное бедствие, кража, коммунальные неприятности, авария и т.п.);

- наступления финансово дорогих жизненных событий (свадеб, похорон, рождения детей и т.д.);

- ухода на пенсию (помимо положенных законом выплат).

К СВЕДЕНИЮ! Материальная помощь может быть и нецелевой, в заявлении в таком случае пишут «в связи с тяжелым материальным положением». Но, поскольку она подпадает под другие категории налогообложения, ее редко начисляют в размере больше 4 тыс. руб.

Если таким особым обстоятельством является смерть самого сотрудника, то финансовую помощь работодатель окажет его ближайшим родственникам (при наличии заявления от них, подкрепленного свидетельством о смерти, и подтверждающих родство документов).

СПРАВКА! Размер пособия в каждом случае определяется работодателем, во внимание принимаются сами обстоятельства и тонкости налогообложения. Ориентировочные суммы могут указываться в «Положении о материальной помощи», если такой акт действует в данной компании

Сроки подачи письменной просьбы на оказание этой помощи не регламентируются, кроме рождения малыша: в этом случае заявление принимается не позже, чем пройдет год с этого события.

Все обстоятельства, которые могут служить основанием для назначения финансовой помощи, обязательно перечисляются в соответствующем локальном акте – «Положении о материальной помощи», колдоговоре. Формулировки их должны быть как можно более точными и конкретными, во избежание обвинений в снижении налоговой базы со стороны инспекции.

Порядок расчета мат выплаты к отпуску

Одним из видов представленного пособия, выплачиваемого в качестве стимулирующей надбавки сотрудникам от предприятия (организации), является материальная помощь на оздоровление, приурочиваемая к обязательному ежегодному отпуску работника. Подробнее о предоставлении матпомощи к отпуску.

Мат.помощь к отпуску имеет единоразовый характер, а ее размер должен определяться локальными актами предприятия (организации), например, Положением, коллективным трудовым договором, индивидуальными трудовыми соглашениями и пр.

В представленных документах следует закреплять пропорциональный размер мат.поддержки в расчете от должностных окладов (например, 50% от фиксированной зарплаты с периодичностью начисления не чаще, чем раз в два отчетных периода (календарных года)).

Чтобы рассчитать размер пособия, нужно учитывать начисление страховых взносов в размере 30% от суммы и удержание НДФЛ в размере 13% (для резидентов) с размера поощрения, превышающего 4 тысячи российских рублей.

Для сотрудников предприятий, финансируемых из бюджета, размер помощи к отпуску закреплен на уровне нормативного регулирования Министерства труда России (Приказ №163 Н) и должен соответствовать двум месячным окладам трудящегося.

Размер финансовой поддержки также указывается в приказе руководителя на ее выплату и рассчитывается бухгалтерией предприятия (организации) с одновременным отчислением налоговых платежей.

Важно! Обращение за пособием к отпуску возможно не ранее шести месяцев с момента заключения трудового соглашения

Пропорционально фактически отработанному времени

На усмотрение работодателя размер предоставляемой работникам материальной помощи может быть рассчитан пропорционально отработанному последним времени.

Порядок расчета бухгалтерией представленной выплаты должен фиксироваться в локальных актах предприятия (организации).

Если мат.помощь зависит от продолжительности фактически отработанного трудящимся времени, локальный акт закрепляет размер пособия, от которого будет производиться расчет.

Помимо этого, следует учитывать, что в Положении о выплате мат.помощи может быть предусмотрено определение размера с учетом календарных (365) или рабочих дней в году.

Большинство работодателей предоставляют сотрудникам, проработавшим дольше полугодия, полный объем пособия, установленный на конкретном предприятии.

Независимо от предписания локального акта по определению размера материальной помощи, дирекция организации (учреждения), исходя из конкретных обстоятельств обращения от работника, может указать в приказе о назначении выплаты фиксированную сумму, подлежащую начислению.

Пример вычислений

Исходные данные:

Положением о предоставлении сотрудникам материальной помощи на предприятии «Веночек» установлена штатная сумма пособия в размере 100 000 рублей.

Для работников, проработавших менее 6 месяцев, матпомощь рассчитывается в зависимости от фактически отработанного времени с учетом календарных дней.

На предприятии установлена 6-дневная рабочая неделя.

Гражданин А. 15 декабря 2018 года обратился с заявлением на пособие в связи с необходимостью в реабилитации после перенесенной травмы, которое было одобрено руководством предприятия. Трудовое соглашение между последним и ЗАО «Веночек» заключено 11 августа 2018 года.

Расчет:

Определяем среднедневной размер материальной помощи:

100 000/365 дней = 293, 97 коп.

За период с 11 августа по 15 декабря 2018 года было 108 рабочих дней. В период с 12 по 17 ноября у гражданина А. имеется листок нетрудоспособности.

Определяем количество фактически отработанных дней работником А.:

108 рабочих дней за период трудоустройства – 6 дней больничного = 102 фактически отработанных дня.

Размер материальной помощи на оздоровление будет следующим:

293,97 рублей * 102 отработанных дня = 29 984, 94 рублей.

Если на предприятии «Веночек» был установлен расчет в зависимости от количества рабочих дней в году, размер пособия гражданину А. был следующим:

100 000/247=404,86 рублей – средний размер помощи за каждый рабочий день.

404, 86 рублей * 102 отработанных дня = 41 295, 55 рублей.

В таком случае отниматься будут лишь дни отгулов (прогулов).

Основные моменты вопроса

Материальная помощь от работодателя исключительно добровольная плата. И в данном случае есть возможность получить дополнительное финансирование к отпуску. Изначально следует рассмотреть правила, которые прописаны в нормативных документах организации — например, в коллективном договоре.

Если там есть данные о выплатах, то можно совершать остальные шаги алгоритма. Несмотря на то, что выплаты не регулируются по размерам законом федерального значения, есть определенные нормы, в соответствии с которыми проводится данная процедура.

Оформление выплаты производится на условиях полного соответствия документальному обороту. Поскольку эти выплаты подвергаются учету и по ним могут быть выплачены налоги и страховые взносы.

Исходя из этого ответственность ложится как на работника — которому нужно вовремя составить документы, так и на работодателя — которому предстоит в полной мере оформить бумаги.

Условия оформления

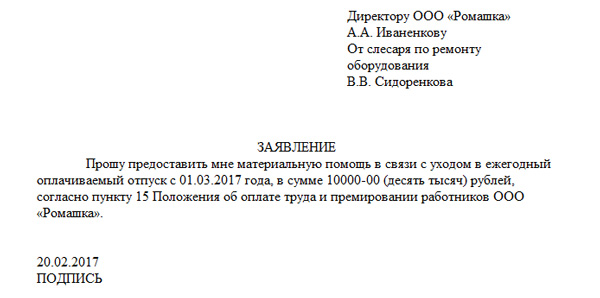

Для того, чтобы оформить материальную помощь, следует составить заявление на данный вид финансирования. Установленного законодательно документа не существует. Поэтому бумага будет составляться на абсолютно свободных основах.

Можно использовать такой вариант документа:

Бумага обязательно должна состоять из нескольких структурных частей:

| Сведения о работодателе, руководителе и работнике-заявителе | — |

| Просьба предоставить помощь | С указанием суммы, срока отпуска, и оснований для выдачи такой помощи |

| Заключительная часть | Содержит данные о дате заполнения бумаги и подпись заявителя |

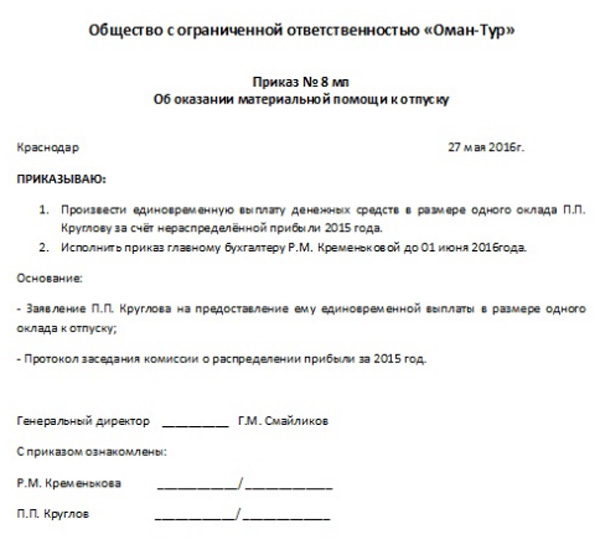

Следующим этапом является заполнение приказа на выплату денежных средств. Он имеет такую форму:

Бюджетным учреждения

Государственные организации, которые финансируются из бюджета, могут рассчитывать на полное обеспечение материальной помощью. В данном случае на законодательном уровне регулируется порядок предоставления выплат.

Сам алгоритм будет таким же, как и в случае с другими организациями:

| Подача заявления на помощь | Сделать это нужно до начала отпуска — лучше всего подать заявление на отпуск и на помощь одновременно |

| Составление приказа | Работодатель принимает бумаги и на их основании, в случае наличия средств, рассчитывает выплату |

| Получение финансирования | Выплату обычно проводят в один момент с выдачей отпускных средств |

Коммерческим организациям

В частных предприятиях организация процесса происходит в стандартном порядке. Нет отдельных моментов, которые могли бы отличаться от организаций-бюджетников. Применяется тот же алгоритм действий, составляются те же бумаги.

Налогообложение и другие сборы проводятся в стандартном режиме. Поскольку в зависимости от суммы выплаты и ее назначения могут начисляться налоги и страховые взыскания на пособие к отпуску.

Размер материальной помощи к отпуску

Необходимо понимать, как рассчитывается материальная помощь к отпуску. Есть несколько вариантов проведения данной операции.

Поскольку в коммерческих предприятиях и в бюджетных существуют нормативно-локальные акты, в которых может быть прописан не только порядок начисления выплат, но и формулы для их расчета.

Есть несколько направлений, по которым проводят расчет:

| В зависимости от среднего ежедневного показателя по заработной плате за год | В этом случае нужно высчитать его и умножить на количество дней отпуска |

| Отталкиваться от процентного соотношения | В таком варианте также вычисляют сумму среднего заработка и прописывают процент от нее, на который может рассчитывать гражданин. Таким образом работодатель разделяет граждан в зависимости от их должностей и дохода |

| Фиксированная сумма | В этом случае для всех работников предприятия размер выплату будет одинаковым |

Нужно понимать, что поскольку такой вариант материальной поддержки не предусмотрен законом, нет минимальной суммы для него.

Облагается ли НДФЛ

Налогообложения по данному виду налога все же имеет место быть. Но и здесь есть ограничения. Поскольку если выплата входит к зарплатному начислению, то налог взыскивается в стандартном режиме.

Если же это социальная выплата, то такой сбор проводить не нужно. К социальному типу платежей относятся те, который начисляются работнику в случае рождения ребенка, пострадавшему от каких-либо бедствий в регионе.

Выплата материальной помощи для работников является добровольной мотивацией их к труду. И данный вид является одним из самых актуальных.

Использовать его следует в установленном порядке — чтобы не получить проблем с документацией и отчислением налоговых сборов, которыми могут облагаться такие выплаты.

Видео: материальная помощь работникам

Кому и когда выплачивается мат. помощь?

Материальная помощь представляет собой вид финансового обеспечения, которое начисляется сотрудникам предприятия руководством компании на добровольной основе.

Материальная помощь представляет собой вид финансового обеспечения, которое начисляется сотрудникам предприятия руководством компании на добровольной основе.

Отношения между работодателем и подчиненными регулируются Трудовым кодексом Российской Федерации (ТК).

В данном нормативно-правовом акте нет прямых указаний на то, когда и в каком размере должна выплачиваться мат. помощь сотрудникам предприятия. Данный вид финансового обеспечения не регулируется и другими нормативными актами в сфере трудового права. Но в некоторых положениях имеются упоминания о возможности начисления материальной помощи.

В частности, речь идет о таких статьях ТК:

- №41. Указывает на то, что работодатель в содержании коллективного договора должен включить разделы по оплате труда, возможности предоставления пособий, компенсаций, мат. помощи;

- №135. Посвящена установлению заработной платы. В этой статье приводится информация о том, что, если руководство приняло решение о премировании сотрудника, тогда этот момент должен быть зафиксирован в локальных актах предприятия. При этом система оплаты труда в обязательном порядке согласовывается с профсоюзной организацией;

- №136. Устанавливает порядок, место и сроки выплаты денег работнику;

- №144. В соответствии с данной статьей руководителю муниципальных и государственных учреждений разрешается устанавливать для подчиненных величину оплаты труда по тарифам, превышающих региональный уровень, вводить дополнительные надбавки к зарплате.

В Трудовом кодексе отсутствует статья, которая обязывает работодателя дополнительно премировать подчиненных за перевыполнение плана и прочие достижения в труде. Возможность начисления материальной помощи к отпуску фиксируется в локальных актах предприятия, коллективном и индивидуальном трудовых договорах.

В таких документах отражается информация о величине денежной выплаты, порядка ее начисления и прочие моменты. Материальная помощь обычно предоставляется работникам, которые нуждаются в финансовой поддержке, хорошо проявили себя в труде.

В таких документах отражается информация о величине денежной выплаты, порядка ее начисления и прочие моменты. Материальная помощь обычно предоставляется работникам, которые нуждаются в финансовой поддержке, хорошо проявили себя в труде.

Как правило, премия начисляется раз в год по желанию подчиненного. Она приурочивается к определенному событию: отпуску, рождению ребенка, свадьбе. Не положена мат. помощь в случае, если работник уходит на отдых с последующим увольнением.

Также не предоставляется выплата, если стаж сотрудника на конкретном предприятии составляет меньше полугода. До истечения 6 месяцев подчиненный не имеет право оформлять отпуск. Следовательно, матпомощь к отдыху также не может быть начислена. Деньги выдаются подчиненному вместе с отпускными. По закону выплата производится не позднее трех дней до начала ежегодного отдыха сотрудника.

Материальная помощь и отпускные выплачивает работодатель из бюджета предприятия.

Что это такое

Такой вид материальной выплаты предусматривает возможность получения дополнительного финансового стимула для работников. Его предоставляют в определенном порядке и обычно это происходит перед отпуском. Чаще всего — перед ежегодным оплачиваемым периодом.

Материальная помощь к отпуску входит в расчет отпускных, и сотрудник имеет возможность получить максимальную сумму к отдыху. Материальная помощь не является обязательной для работодателей.

На законодательном уровне государство разрешает предприятиям устанавливать для своих работников такой вид поощрения. Однако и в этом списке есть исключения — те организации, в которых обязательно должна применяться такая материальная помощь к отпуску.

Определения понятий

В ходе рассмотрения этой темы следует опираться на такой перечень терминов:

| Понятие | Обозначение |

| Материальная помощь | Вид стимуляции работников для поощрения их работы и мотивации к большему труду после отпуска |

| Отпуск | Период времени, который государство гарантирует работнику для проведения отдыха от работы с сохранением среднего заработка |

| Заявление | Документ, который заполняет гражданин для предоставления какой-либо информации |

| НДФЛ | Вид налога, который начисляется на доходы граждан, которые они получают от совершения какого-либо труда или действий |

Кто может получить

Оформление материальной помощи основывается на том, какие положения установлены в локальных нормативных актах предприятия. Именно работодатель устанавливает возможность получения выплаты.

Законодательство говорит о том, что если в таком документе предприятия размещены положения о выплатах, то получать их будут все работники.

Но для распределения размеров выплат используются такие варианты:

| Фиксированная плата | Одинаковая для всех |

| В зависимости от должности | Чем выше, тем больше выплата |

| В виде процента от оклада или среднего заработка | — |

Обязательным начисление материальной выплаты будет только у государственных работников. Для них выплаты будут одинаковыми в любом случае и порядок оформления определяется муниципалитетом — исходя из нормативно-правовых актов и финансирования из бюджета.

Поскольку такие траты связаны исключительно с финансовым зарплатным фондом предприятия.

За какой период положена

Данный вид выплаты устанавливается договорными документами в организации. Исходя из того, какие меры предпринимает работодатель, будет оформлена и периодичность выдачи таких материальных поощрений.

Обычно устанавливается ежегодная разовая выплата, которую выдают к отпуску. Ее можно затребовать как на проведение отдыха, так и на любые свои траты. Поскольку работодателю отчитываться за ее распределение не нужно.

Многие предприятия имеют в своих положениях и сведения о возможности получения финансовой поддержки по таким причинам:

- рождение или усыновление ребенка;

- смерть близкого родственника;

- стихийные и чрезвычайные ситуации.

Работодатель самостоятельно решает, сколько раз в год проводится финансирование работников. Средний показатель составляет один раз в год. Это связано с некоторыми особенностями налогообложения, которые могут требовать большого количества отчислений.

Какими статьями ТК РФ регулируется

Основным документом, согласно которому проводится финансирование по таким областям, выступает именно Трудовой кодекс Российской Федерации:

| Статья 122 | Изначально следует понимать, что в соответствии с данной статьей этого кодекса, каждый официальный работник имеет право получить 28 календарных дней отпуска за один отработанный год. Оплата этих дней проводится за счет предприятия и устанавливается по среднему размеру заработка, если иное не предусмотрено нормативами организации |

| В статье 136 этого документа | Говорится конкретно о выплатах и примерах расчета. Этот вид пособия выступает в качестве обязательного с точки зрения законодательства |

| В статье 135 ТК РФ | Установлен порядок распределения материальной помощи, которая предусмотрена как дополнительная выплата добровольного характера. Эта статья рекомендует работодателю прибегать к подобным мерам мотивации сотрудников и рассказывает о том, каким образом будет проводиться операция и как нужно совершать все процессы |

| Также есть отдельная статья — 144 | Относительно заработка гражданина. В ней говорится о том, что материальную помощь можно установить выше, чем нормативные требования по тарифам в стране или регионе. Но уменьшить показатели по цифрам невозможно |