Форма км-3. акт о возврате денежных сумм покупателям в 2021 году

Содержание:

- Когда составляется акт по форме КМ-3

- Оформление возврата по новым правилам при онлайн-кассе

- Нужны ли Z-отчётности при онлайн-кассах

- Заполнение полей формы

- Образец и пример акта 2017 — 2018

- О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

- Какие действия осуществляют с онлайн-кассой в 2021 году при оплате картой

- Кассовые документы, используемые в онлайн-кассах

- Отмена форм №№КМ-1―КМ-9

- Порядок заполнения формы

- Образец акта о возврате денежных сумм

- Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

- Составление акта

- Кассовый чек при возврате товара

Когда составляется акт по форме КМ-3

Унифицированная форма КМ-3 была введена Постановлением Госкомстата от 25.12.1998г. № 132. До внедрения онлайн-касс все организации были обязаны оформлять акт КМ-3 в случае возврата наличных денег покупателю.

Порядок оформления возврата зависел от способа расчета с покупателем. Если покупатель рассчитывался банковской картой, акт КМ-3 не составляли. Если же покупатель рассчитывался наличными деньгами, то их возврат оформлялся актом КМ-3. Затем сумму, возвращенную по акту, отнимали из прихода по кассе и сверяли z-отчет с фактическим остатком денежных средств.

Составлять КМ-3 нужно было не в любых случаях:

- Если покупатель рассчитался безналом с банковской карты, то возврат денег осуществляется так же в безналичной форме на ту же карту. Такой вариант расходования наличных из кассы, как возврат стоимости покупки, ранее оплаченной в безналичной форме, не предусмотрен Указанием Банка России от 07.10.2013г. № 3073-У. Раз нет возврата наличных, то и КМ-3 составлять не нужно,

- Если клиент отказывался от покупки не в день приобретения, а на другой день, то акт КМ-3 тоже не требовался. Возврат осуществлялся по заявлению покупателя, а деньги выдавались из главной кассы. При этом оформлялся расходный кассовый ордер без КМ-3.

Оформление возврата по новым правилам при онлайн-кассе

После того как документы оформлены, операцию нужно провести в онлайн-кассе. Для чего в кассовом чеке введены новые фискальные реквизиты.

Таблица 1: Признаки кассовых операций в чеке

| Торговая операция | Фискальный признак |

| Получены деньги от покупателя (выручка) | Приход |

| Возвращена полученная от клиента оплата (возврат) | Возврат прихода |

| Выданы деньги покупателю (покупка) | Расход |

| Получены средства от клиента, выданные ему ранее (возврат покупки) | Возврат расхода |

Торговая точка, возвращая деньги клиенту, формирует чек с реквизитом «возврат прихода». При этом независимо от того, когда покупатель подал заявление: в день покупки или позже.

По новым правилам при возврате аннулировать чек запрещено. Если документ пробили по ошибке, то необходимо сформировать чек коррекции.

Если продавец возвращает часть денег, полученных от покупателей при реализации, то в кассовом чеке с признаком «возврат прихода» указывается фактическая сумма, которую требует клиент.

Нужны ли Z-отчётности при онлайн-кассах

Документ, аналогичный отчёту с гашением, предусмотрен и в кассовых аппаратах нового образца. Отчёт кассира-операциониста по онлайн-кассе привязан к промежутку времени в 24 часа. ФЗ №54 (п.2, ст. 4.2) об использовании контрольно-кассовой техники гласит, что такое ограничение связано с запретом на формирование кассовых чеков по истечении этого временного периода с момента составления другой отчетности – об открытии смены.

Когда формируется Зет-отчётность (о закрытии сессии) в это время в онлайн ККТ уже не происходят процессы, связанные:

- С обнулением сведений.

- С фиксированием в фискальной памяти итогового результата.

Отчётность в налоговую структуру направится автоматически. Если подтверждения от неё нет, ККТ направит её повторно.

Зет-отчётность обладает рядом особенностей:

- Каждый документ имеет порядковый номер. В журнале кассира-операциониста не должно быть пропусков.

- Повторное формирование или отмена невозможна: чек уже зафиксирован в фискальной памяти техники и на контрольной ленте.

- Если на ККМ не было операций в течение суток, снимают нулевую отчётность.

- На протяжении рабочего дня разрешено формировать любое количество Зет-отчётности. Каждый чек снимается отдельно.

- Когда кассовый документ распечатан, его нельзя снимать повторно, пока не завершится текущая операция по кассе.

Важно! Самый первый чек, формируемый в налоговой службе при регистрации кассовой машины, там и остаётся. Это не повлияет на правильное оформление журнала кассира-операциониста

Заполнение полей формы

На тот факт, что необходимо составить акт, оказывает влияние одновременно несколько факторов:

- возникновение причин, описанных ранее;

- факт совпадения даты, в которую был пробит чек, с датой осуществления возвратных операций (если дата возврата позже, чем дата пробития чека, или покупатель купил товар, оплатив его безналичным способом, оформление акта не происходит);

- способ, которым вносилась плата за покупку.

Возврат организуется за счет средств главной кассы предприятия на базе заявления и чека, который является приложением к нему. Факт передачи денег подтверждается за счет формы №КО-2. Внесение записи происходит в кассовую книгу в день, когда выдаются средства. Занесение выручки на расчетный счет при этом необязательно. Форма, по которой составляется акт – КМ-3, код ОКУД 0330103.

Есть несколько реквизитов, которые должен включать документ в обязательном порядке:

- тип формы документа и органа, силами которого произошло его утверждение;

- коды ОКУД, ОКПО, ИНН;

- направление деятельности;

- номер, по которому составляется бумага, и дата, в которую это происходит;

- данные о руководителе и подтверждение его утверждения;

- название документа «Акт о возврате денежных средств …»;

- таблица, в столбцах которой содержатся сведения о названии отдела, кодового значения бригады, номере и сумме чека, должности и ФИО лица, допустившего возврат по нему;

- дата возврата;

- подписи сторон, задействованных в данной процедуре.

Отсутствие документа чревато серьезными проблемами с законодательством. Например, согласно НК РФ, при отсутствии документов, способствующих подтверждению добросовестного выполнения договорных обязательств, такие действия с товарами признаются их обратной реализацией.

Уполномоченные стороны могут быть привлечены к ответственности в виде штрафных санкций. Составление акта рекомендуется производить в присутствии компетентного юриста.

Документы для скачивания (бесплатно)

- Акт №КМ-3

- Образец акта №КМ-3

Образец и пример акта 2017 — 2018

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

В одном и том же акте, допускается запись и возвратных, и ошибочно пробитых чеков. Но все они должны значиться одной датой. Поэтому если подобные операции совершаются в разные дни, на каждый день составляется своя форма.

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти

| Показания | Перед отправкой машины в ремонт | При возврате машины после ремонта в организацию | |

| а) контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих денежных счетчиков на нули: | |||

| 1. _______________ | _________________ | ___________________________ | |

| 2. _______________ | _________________ | ___________________________ | |

| 3. _______________ | _________________ | ___________________________ | |

| и т.д. по количеству счетчиков | |||

| б) главного суммирующего | цифрами | ____ руб. __ коп. | ____ руб. __ коп. |

| денежного счетчика (сумма выручки по | |||

| отчету за предыдущий день и | |||

| контрольной ленты в | прописью | ________________ | _________________ |

| конце | ____ руб. __ коп. | ____ руб. __ коп. | |

| рабочего дня) | |||

| в) секционных суммирующих денежных счетчиков: | |||

| 1. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 2. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 3. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| и т.д. по количеству счетчиков |

Оборотная сторона формы N КМ-2

При сдаче в ремонт:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

При возвращении (приеме) из ремонта:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

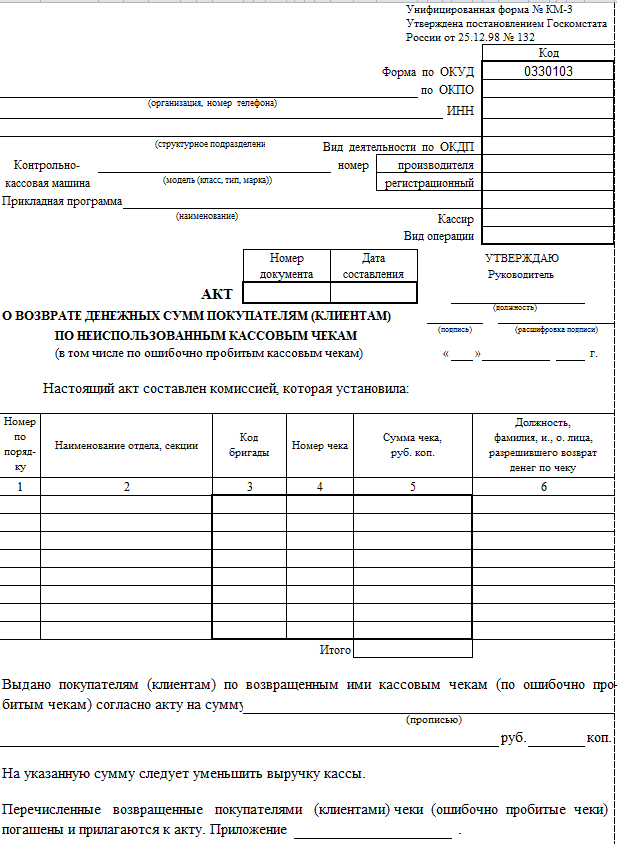

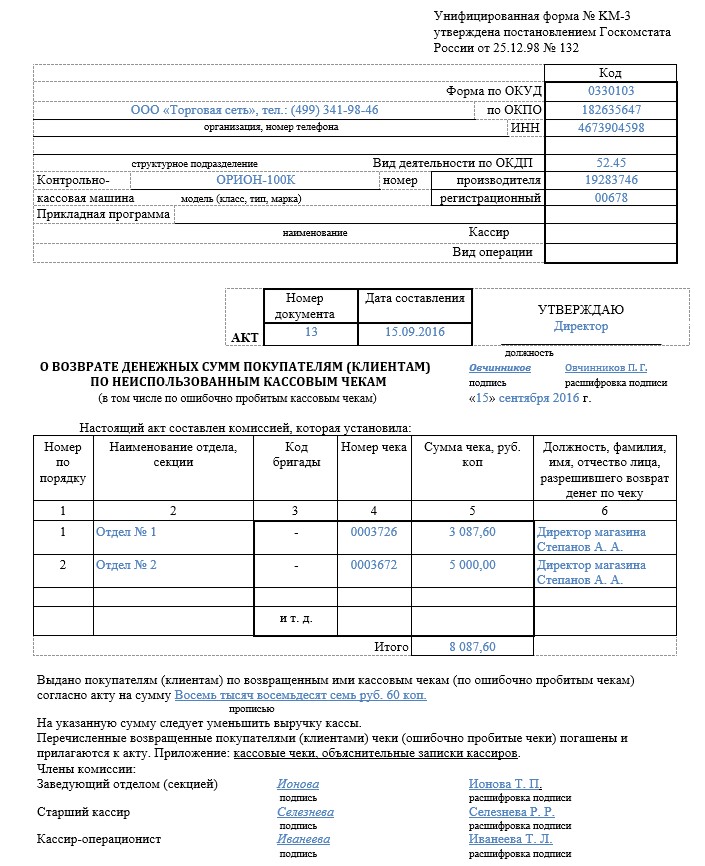

Унифицированная форма N КМ-3

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

| Код | ||||||||||

| Форма по ОКУД | 0330103 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

| УТВЕРЖДАЮ | ||||||||

| Номер документа | Дата составления | Руководитель | ||||||

| АКТ | должность | |||||||

| О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ | ||||||||

| подпись | расшифровка | подписи | ||||||

| » » | г. | |||||||

| (в том числе по ошибочно пробитым кассовым чекам) |

Настоящий акт составлен комиссией, которая установила:

| Номер по порядку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп. | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого |

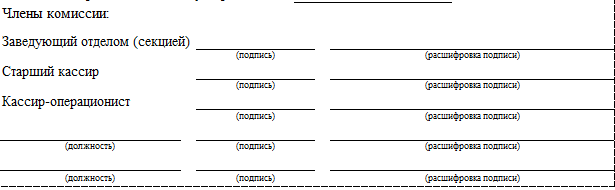

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

(по ошибочно пробитым чекам) согласно акту на сумму ______________ (прописью)

_______________________________________________ руб. ________ коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

| Заведующий отделом (секцией) | ||||

| подпись | расшифровка подписи | |||

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир — операционист | ||||

| подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | ||

| должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-4

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Образец обложки

| Код | ||||||||||

| Форма по ОКУД | 0330104 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

Какие действия осуществляют с онлайн-кассой в 2021 году при оплате картой

Законом 54-ФЗ реализация товаров, оплаченных банковской картой, должна отражаться в онлайн-кассе. Покупатель должен указать в заявлении, в какой форме ему вернуть деньги, и реквизиты карты, счета физического лица. Если условия не требуют экспертизы товара, то продавец обязан в течение 10 дней осуществить перевод.

Во всех ситуациях продавец может оформлять актом КМ-3 выдачу денег клиентам при работе на онлайн-кассах. Но документ необязателен. Организации вправе разрабатывать свою форму для обоснования учетных операций. Он должен содержать обязательные реквизиты первичной документации, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Для соблюдения законности кассовых операций продавцам (ИП, ООО) потребуется организовать:

- Формирование записей в кассовой книге, составление и хранение приходных и расходных ордеров. Эти формуляры по-прежнему обязательны, если в организации есть касса, и ведутся наличные расчеты.

- Журнал кассира-операциониста заполнять лишь для внутреннего учета. С началом применения онлайн-аппарата он необязателен.

- Разрешается не использовать бланки: КМ-1 – КМ-9 для отражения операций с деньгами, если продавец проводит операции через онлайн-кассу. С июля 2021 года все составляется, хранится, передается контролерам в ФНС через ОФД.

- Для ИП сохраняется ведение кассовой книги по желанию. В организациях этот формуляр обязателен в учете.

Кассовые документы, используемые в онлайн-кассах

При использовании онлайн-кассы, аппараты должны быть оснащены фискальными накопителями, которые являются аналогом электронной контрольной ленты защищенной (ЭКЛЗ), но сущность онлайн-кассы состоит в том, что вся информация по проведенным операциям зашифровывается, и ее нельзя откорректировать. И одним из документов, хранящихся в финансовом накопителе является отчет о закрытии смены (современный аналог Z-отчета). На основании этого документа также можно сформировать отчеты кассира (при их сдаче). Но онлайн-касса сама отправляет все требуемые отчеты в ФНС.

Допускается оприходование выручки на следующий день после снятия фискального отчета, например, когда режимы работы общества (с 12.00 до 24.00) и администрации (с 10.00 до 19.00) не совпадают.

Эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

И. Башкирова

Отмена форм №№КМ-1―КМ-9

После введения новой контрольно-кассовой техники в 2017 компаниям в сфере торговли больше не нужно использовать унифицированные формы документов. Онлайн-кассы позволяют отправить данные в фискальную службу через интернет.

В письме Фискальной налоговой службы № ЕД-4-20/18059@ указано, что юридическую силу утратили следующие документы:

- акт о переводе данных со счетчиков касс, возврате денег клиенту;

- акт о снятии показателей со счетчиков кассовых машин при сдаче в ремонт и последующем возвращении в организацию;

- справка-отчет;

- журнал кассира;

- журнал с кассовыми машинами, фунционирующими без операциониста;

- журнал вызовов специалистов технической поддержки;

- акт проверки наличных на кассовом устройстве;

- сведения о счетчиках кассовых машин и объемах выручки.

Порядок заполнения формы

Для заполнения формы КМ-3 необходимо участие комиссии сотрудников, а не только самого кассира-операциониста, который не может принять подобное решение самовольно. Как правило, присутствует представитель администрации магазина и/или старший кассир (а также администратор, менеджер смены и т.п. – в зависимости от правил внутреннего распорядка в компании).

Порядок действий следующий:

- Производится оценка возможности возврата денежных средств за товар или неиспользованную услугу (например, лекарства, предметы домашнего текстиля не подлежат возврату).

- В случае принятия положительного решения покупатель составляет заявление, кассир – объяснительную (при необходимости).

- С покупателем производится полный расчет, о чем ему выдается чек на возврат.

- В тот же день распечатывается и заполняется форма КМ-3. Все ответственные лица ставят подписи.

- Документ отправляется на хранение в бухгалтерию.

ОБРАТИТЕ ВНИМАНИЕ. Акт обязательно заверяется подписью директора (или исполняющего его обязанности лица)

После этого проставляется печать, и акт хранится в бухгалтерии в течение минимум 5 лет.

Акт необязательно отправлять для проверки в налоговую инспекцию. Однако его показывают по первому требованию инспектора (или отсылают в налоговую, если она запросит подтверждение).

Образец акта о возврате денежных сумм

Что приложить к акту

Можно столкнуться с ситуацией, когда по каким-либо причинам чек отсутствует. Оформление возврата в этом случае налоговики могут приравнивать к несоблюдению требований выполнения данной процедуры. Это может привести к неприятным последствиям, как для покупателя, так и для продавца. Соответственно, покупатель должен знать, что чек, полученный при покупке товара, необходимо сохранить. Это поможет избежать проблем, если возникнет необходимость вернуть приобретенную продукцию. Итак, в качестве приложений к данному акту могут быть следующие документы:

- Товарный чек. Он используется в том случае, если компания не применяет в своей деятельности контрольно-кассовую технику.

- Кассовый чек. Это наиболее распространенный документ, который продавец выдает вместе с товаром. Крайне желательно, чтобы покупатель его сохранил.

- Объяснительная записка. Как правило, ее составляет кассир, по ошибке которого произошло пробитие неправильного чека. Записка составляется в свободном стиле.

- Чек возврата. Он пробивается кассиром в том случае, если в первоначальном чеке обнаружена какая-то ошибка.

- Заявление со стороны покупателя. Нельзя назвать этот документ обязательным. Однако продавец может попросить покупателя в письменной форме объяснить причину возврата. Для такого заявления можно использовать свободную форму.

голоса

Рейтинг статьи

Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

Заполнение таблицы в КМ-3 Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера.

В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный. Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3 Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.Происходит это в конце смены после снятия Z-отчета.

Данные из КМ-3 используются для форм КМ-4 и КМ-7. Срок давности для документа составляет 2 календарных месяца.По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту.

Форма км-3. акт о возврате денежных сумм покупателям

Важно Во время проверок бухгалтерской деятельности предприятия надзорные органы особое внимание уделяют их работе с денежной массой, ведению расчетно-кассовых операций и оприходованию выручки. При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3

При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3.

При этом особое внимание уделяется изучению приложенных к нему финансовых документов. статьи

- 1 Составление акта формы КМ-3

- 2 Приложения к акту

- 3 Правила оформления акта

Составление акта формы КМ-3 Документ должен быть оформлен кассиром в случае, если им был проведен неверный кассовый чек.

Унифицированная форма № кm-3 — бланк и образец

Внимание Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия

Форма км-3

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет.

КЛАСС365 автоматизирует всё предприятие.

Унифицировання форма km-3 — и образец заполнения

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

Если причиной составления акта является ошибка кассира, и кассовый чек, либо остается у покупателя, либо утерян кассиром, кассир должен составить объяснительную на имя руководителя и товарный отчет, который продемонстрирует, что расхождение в данным вызвано ошибкой кассира и все продажи соответствуют действительности.

Ваш аккаунт создан!

Однако в конце 2021 года позиция ведомств изменилась. Так, ФНС в Письме от 26.09.2021 № ЕД-4-20/ высказалась, что формы КМ не являются обязательными для применения, так как Постановление не относится к законодательству о применении ККМ.

Составление акта

В акте указываются все случаи возврата денежных средств за один рабочий день до момента снятия отчетов по форме Z. Впоследствии данные, включенные в форму КМ-3, подлежат использованию в КМ 4 и 7.

Составляется акт комиссионно. В унифицированную форму КМ-3 вносятся следующие сведения:

- данные предприятия вносятся опционально, в зависимости от того, является ли составляющее акт предприятие составной частью большего предприятия. То есть, если предприятие – это, к примеру, часть некой торговой сети, то в форме потребуется указать идентификационные признаки;

- номер и наименование ККМ;

- ФИО или номер по табелю кассира, отвечающего за возврат денежных средств;

- ФИО и должности членов комиссии;

- сведения о возвращенной сумме;

- подписи членов комиссии.

В качестве приложений к акту используются:

- чеки и иные платежные документы, по которым была проведена оплата;

- заявление покупателя с указанием паспортных данных заявителя;

- объяснительная продавца.

Надлежаще оформленный акт с приложениями передается на хранение в бухгалтерию до истечения срока его хранения.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»)

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП