Материальная помощь для умершего родственника сотрудника компании: кто вправе ее получить?

Содержание:

- Основные моменты вопроса

- Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

- Основания получения материальной помощи

- Кому работодатель начисляет мат поддержку?

- Пособие на погребение пенсионера: кому положено и правила его получения

- Социальное пособие на погребение

- Особенности получения

- Компенсация при смерти военнослужащего

- Какая матпомощь предусмотрена государством при гибели

Основные моменты вопроса

Материальная помощь от работодателя исключительно добровольная плата. И в данном случае есть возможность получить дополнительное финансирование к отпуску. Изначально следует рассмотреть правила, которые прописаны в нормативных документах организации — например, в коллективном договоре.

Если там есть данные о выплатах, то можно совершать остальные шаги алгоритма. Несмотря на то, что выплаты не регулируются по размерам законом федерального значения, есть определенные нормы, в соответствии с которыми проводится данная процедура.

Оформление выплаты производится на условиях полного соответствия документальному обороту. Поскольку эти выплаты подвергаются учету и по ним могут быть выплачены налоги и страховые взносы.

Исходя из этого ответственность ложится как на работника — которому нужно вовремя составить документы, так и на работодателя — которому предстоит в полной мере оформить бумаги.

Условия оформления

Для того, чтобы оформить материальную помощь, следует составить заявление на данный вид финансирования. Установленного законодательно документа не существует. Поэтому бумага будет составляться на абсолютно свободных основах.

Можно использовать такой вариант документа:

Бумага обязательно должна состоять из нескольких структурных частей:

| Сведения о работодателе, руководителе и работнике-заявителе | — |

| Просьба предоставить помощь | С указанием суммы, срока отпуска, и оснований для выдачи такой помощи |

| Заключительная часть | Содержит данные о дате заполнения бумаги и подпись заявителя |

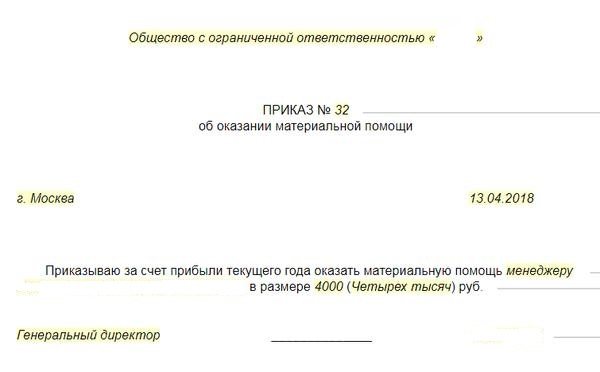

Следующим этапом является заполнение приказа на выплату денежных средств. Он имеет такую форму:

Бюджетным учреждения

Государственные организации, которые финансируются из бюджета, могут рассчитывать на полное обеспечение материальной помощью. В данном случае на законодательном уровне регулируется порядок предоставления выплат.

Сам алгоритм будет таким же, как и в случае с другими организациями:

| Подача заявления на помощь | Сделать это нужно до начала отпуска — лучше всего подать заявление на отпуск и на помощь одновременно |

| Составление приказа | Работодатель принимает бумаги и на их основании, в случае наличия средств, рассчитывает выплату |

| Получение финансирования | Выплату обычно проводят в один момент с выдачей отпускных средств |

Коммерческим организациям

В частных предприятиях организация процесса происходит в стандартном порядке. Нет отдельных моментов, которые могли бы отличаться от организаций-бюджетников. Применяется тот же алгоритм действий, составляются те же бумаги.

Налогообложение и другие сборы проводятся в стандартном режиме. Поскольку в зависимости от суммы выплаты и ее назначения могут начисляться налоги и страховые взыскания на пособие к отпуску.

Размер материальной помощи к отпуску

Необходимо понимать, как рассчитывается материальная помощь к отпуску. Есть несколько вариантов проведения данной операции.

Поскольку в коммерческих предприятиях и в бюджетных существуют нормативно-локальные акты, в которых может быть прописан не только порядок начисления выплат, но и формулы для их расчета.

Есть несколько направлений, по которым проводят расчет:

| В зависимости от среднего ежедневного показателя по заработной плате за год | В этом случае нужно высчитать его и умножить на количество дней отпуска |

| Отталкиваться от процентного соотношения | В таком варианте также вычисляют сумму среднего заработка и прописывают процент от нее, на который может рассчитывать гражданин. Таким образом работодатель разделяет граждан в зависимости от их должностей и дохода |

| Фиксированная сумма | В этом случае для всех работников предприятия размер выплату будет одинаковым |

Нужно понимать, что поскольку такой вариант материальной поддержки не предусмотрен законом, нет минимальной суммы для него.

Облагается ли НДФЛ

Налогообложения по данному виду налога все же имеет место быть. Но и здесь есть ограничения. Поскольку если выплата входит к зарплатному начислению, то налог взыскивается в стандартном режиме.

Если же это социальная выплата, то такой сбор проводить не нужно. К социальному типу платежей относятся те, который начисляются работнику в случае рождения ребенка, пострадавшему от каких-либо бедствий в регионе.

Выплата материальной помощи для работников является добровольной мотивацией их к труду. И данный вид является одним из самых актуальных.

Использовать его следует в установленном порядке — чтобы не получить проблем с документацией и отчислением налоговых сборов, которыми могут облагаться такие выплаты.

Видео: материальная помощь работникам

Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

29 июля 2020

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу обложения налогом на доходы физических лиц и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам, и сообщает следующее.

1. По налогу на доходы физических лиц.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц сумм материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период.

Таким образом, суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки сотрудников, на основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц в сумме, не превышающий 4 000 рублей за налоговый период.

2. По страховым взносам.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса объектом и базой для начисления страховых взносов для плательщиков страховых взносов — организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Исчерпывающий перечень освобождаемых от обложения страховыми взносами сумм единовременной материальной помощи, оказываемой плательщиками, определен подпунктом 3 пункта 1 статьи 422 Кодекса.

В связи с этим, суммы единовременной материальной помощи, оказываемой плательщиками физическим лицам по иным основаниям, не поименованным в подпункте 3 пункта 1 статьи 422 Налогового кодекса, подлежат в установленном порядке обложению страховыми взносами как выплаты в рамках трудовых отношений.

Помимо вышеуказанных сумм материальной помощи, оказываемой плательщиками физическим лицам, на основании подпункта 11 пункта 1 статьи 422 Кодекса не подлежат обложению страховым взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Дополнительно сообщается, что по вопросам обложения начисленных выплат страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» следует обращаться в территориальные отделения Фонда социального страхования Российской Федерации.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Основания получения материальной помощи

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Кому работодатель начисляет мат поддержку?

Как правило, материальную помощь в связи со смертью оказывают членам семьи покойного сотрудника.

Круг этих лиц определяют согласно ст. 2 СК РФ, что подтверждается письмом Минфина № 03-05-01-04/234 от 03.08.2006.

В семью гражданина входят:

- его супруг;

- дети (родные и приемные);

- родители (родные и усыновители).

К членам семьи по суду могут быть отнесены другие люди из семьи умершего работникам, чаще всего — близкие родственники и иждивенцы. В расчет принимают сложившиеся семейные и бытовые связи.

На практике суды признавали семьей покойного их гражданских супругов и бабушек/дедушек, которые фактически находились на содержании умершего.

Работодатель вправе выплатить мат.помощь лицам, не принадлежащим к членам семьи покойного сотрудника. Но в этом случае она будет облагаться НДФЛ (13 %).

Как выплатить деньги родственникам?

На получение материальной помощи в случае смерти работника пишут заявление последнему работодателю умершего. Точного образца нет, можно заполнить его в свободной форме от руки.

Многие компании изготовляют свои формуляры и закрепляют их применение внутренними нормативными актами. Это стоит уточнить у секретаря, бухгалтера или специалиста-кадровика.

Дополнительно потребуются:

- свидетельство о смерти сотрудника из ЗАГСа или решение суда о признании его умершим, пропавшим безвестно;

- документы, подтверждающие родственные отношения или другие связи с покойным сотрудником. Подойдут свидетельства о рождении, браке, судебные акты и др.

Читать дальше: Кто может участвовать в первом собрании кредиторов

Если мат.помощь предусмотрена нормативными документами компании, ее назначение оформляется приказом за подписью директора.

В противном случае решение о выплате принимают учредители компании (не директор или иные наемные сотрудники, даже руководящего состава).

Если владельцев несколько, вопрос рассматривается на общем собрании. По результатам составляют протокол.

В нем обязательно указывают дату, место проведения собрания, перечень всех участников, темы повестки дня, форму проведения голосования, его итоги.

Организация вправе разработать собственный бланк протокола.

Единственный учредитель рассматривает заявление просителя самостоятельно, проставляет на нем резолюцию.

После решения владельцев директор издает и подписывает распоряжение о выдаче материальной помощи.

Средства выплачивают либо наличными из кассы компании, либо безналичным путем. В любом случае формируют расходный кассовый ордер.

Размер выплаты семье умершего сотрудника

Закон не устанавливает предельные размеры материальной помощи в случае смерти работника: все зависит от финансовых возможностей компании. Они, как правило, регулируются внутренними нормативными актами.

Источник выплат — собственные средства организации. Чаще всего компании формируют фонд за счет непераспределенной прибыли прошлых периодов или текущего года.

Налогообложение — НДФЛ и страховые взносы

Применение налога на доходы физлиц (НДФЛ, 13 %) зависит от того, кому выплачена материальная помощь:

- членам семьи — не облагается налогом в полном объеме (ст. 217 НК РФ, Письмо Минфина № 03-04-05/70419 от 26.10.2017);

- другим родственникам — не облагается НДФЛ только в рамках 4000 руб. в год.

В первом случае должно выполняться еще одно условие: материальную помощь оказывают единовременно. Под этим понимают выплату, которую предоставляют на конкретные цели не чаще одного раза в налоговом периоде (год), по определенному обстоятельству.

Выплаты по одному основанию, но оформленные разными распоряжениями руководителя компании, не считаются единовременными. Что это означает на практике?

Например, в связи со смертью сотрудника в фирму дважды обратилась его супруга.

Оба раза учредители приняли решение помочь ей. Соответственно, директор оформил 2 приказа.

Такую помощь уже нельзя назвать единовременной; она облагается НДФЛ.

Материальная поддержка для родственника умершего сотрудника — это не заработная плата или иное вознаграждение за труд.

Поэтому с нее не платят страховые взносы в ФСС или ПФР — подробнее об обложении взносами.

Это подтверждает ст. 422 НК РФ и ст. 20.2 ФЗ № 125 от 24.07.1998. Расходы, связанные с выплатой мат.помощи, не учитывают при исчислении налога на прибыль.

Пособие на погребение пенсионера: кому положено и правила его получения

Но мало кто знает о том, кто может претендовать конкретно на это пособие? Как происходит процедура получения пособия? Какие документы необходимо предоставить?

Что делать, если умерший пенсионер был военным? Есть ли какие-то особенности при оформлении пособия на погребения в данном случае?

Рассмотрим эти вопросы подробней.

Законодательное регулирование

Основным законодательным актом этого вопроса считается Федеральный закон №8. Согласно этому законодательному акту государство предоставляет гарантию в получении денежной либо другой помощи гражданам, которые организовывают похороны умершего человека, в том числе и получение выплат на погребение. Помимо этого, данный законопроект четко регулирует условия и порядок получения денежной помощи.

Другой статьей этого законодательства, в частности статьей №19, предусмотрены условия получения другой помощи (нематериальной). К такой помощи относится помощь в организации похорон. В этом случае, никаких выплат не предусмотрено и государство берет на себя весь процесс похорон.

Кому выплачивается пособие на погребение

Стоит отметить, что в данном случае, не играет роли степень родства, это попросту не берется во внимание. могут оформить

могут оформить

- супруга либо же супруг умершего пенсионера;

- родственники (родители, дети, внуки и так далее);

- дальние родственники (к примеру, дядя или тетя, которые приехали с другой страны организовать похороны, так как больше близких людей нет);

- законные представители умершего человека (опекуны, попечители и так далее);

- другие граждане, которые понесли финансовые растраты на организацию похорон.

Правила начисления выплат

Безусловно, факт того, что умер близкий и родной человек – это удар для всех. Но в этом случае необходимо родственникам умершего взять себя в руки и не забывать о том, что они могут еще получить и другие пособия.

рассчитывать на такие виды выплат

- недополученная пенсионная выплата. В данном случае речь идет о начисленной в текущем месяце пенсии, но по причине смерти человек не успел ее получить;

- социальная выплата на погребение. Стоит отметить, что это пособие вправе получить те граждане, которые занимались организацией похорон, но при этом есть небольшое исключение: если пенсионер занимался предпринимательской либо же трудовой деятельностью это пособие не предоставляется.

Согласно Федеральному закону №400 пенсия, которую не успел получить умерший, вправе оформить на себя человек, который занимался непосредственно организацией похорон и понес на то свои личные финансовые траты.

Размер пособия

Если говорить простыми словами, то при оформлении выплаты, определяется сама сумма этих затрат.

Согласно Федеральному закону №8, в частности статьи 9, финансовая компенсация на погребение не может превышать размера гарантированных услуг, которые предусмотрены этим законодательством в случае получения отказа от выплат в пользу государственной организации похорон.

Необходимо помнить о том, что сумма денежной компенсации во многом зависит от региона проживания, поскольку при его подсчете во внимание берется районный коэффициент. Именно поэтому четкой суммы нет и она рассчитывается в индивидуальном порядке

Необходимо также обращать внимание на тот факт, что в регионах нашей страны предусмотрена дополнительная единовременная выплата к пособию на погребение. Размер этой помощь напрямую зависит от региона проживания

Порядок оформления

В том случае, если у человека, который организовывал похороны умершего, имеются в наличии все необходимые документы, он имеет полное обратиться в территориальный орган Пенсионного Фонда по месту своего проживания и оформить на себя пособие на погребение.

Когда можно его оформить

Любой гражданин, который занимался организацией похорон, имеет полное право оформить пособие на погребение в течение первых 6 месяцев с момента похорон.

В том случае, если последним днем окончания этого срока является официальный выходной день, то последний день переносится на первый рабочий после этого выходного.

Социальное пособие на погребение

В связи со смертью человека его родственникам положена помощь, оказываемая для организации похорон и ритуальных услуг. Согласно закону 8-ФЗ (12.01.1996) пособие имеет фиксированное значение, а точная сумма пересматривается ежегодно с 1 февраля и индексируется на уровень прошлогодней инфляции. На 2021 год размер социального пособия на погребение равен 5701 рублей 31 копейке. В тех регионах России, где к зарплатам применяется районный коэффициент, сумма увеличивается в соответствии с данным показателем.

Кто может претендовать

В большинстве случаев получателем погребального пособия является близкий родственник покойного, но по законодательству обратиться за помощью вправе любой человек, который взял на себя организацию похорон. При предоставлении необходимых документов заявитель может покрыть расходы в связи с:

- подготовкой необходимой документации;

- доставкой и выдачей предметов, нужных для похорон;

- транспортировкой тела покойного до места захоронения;

- осуществлением непосредственного погребального процесса.

Куда обращаться

Человек, который берет на себя все вопросы по организации похорон, должен знать, что в зависимости от социального статуса усопшего обращаться за получением погребального пособия нужно в разные органы:

- Пенсионный фонд. Рассматривает заявления, если усопший не был трудоустроен на момент смерти, но ему начислялась пенсия.

- Военкомат. Бумаги подаются в местное отделение при условии, что покойный являлся военнослужащим, ветераном или инвалидом Великой Отечественной войны и (или) других боевых действий, сотрудником органов внутренних дел, Министерства обороны, работником учреждений уголовно-исполнительной системы или Государственной противопожарной службы.

- По месту работы. Документы подаются в случае смерти наемного работника, пенсионера, который продолжал трудовую деятельность, и при смерти несовершеннолетнего ребенка у официально трудоустроенного гражданина.

- Органы соцзащиты. Обращаются с заявлением родственники покойного, который был безработным на момент смерти либо умерший являлся несовершеннолетним ребенком у безработных родителей или родителей-студентов. В органы СЗН также обращаются при мертворожденном ребенке при сроке беременности более 154 дней.

Перечень необходимых документов

Для получения выплаты в связи со смертью близкого родственника заявитель должен подготовить определенный пакет документов. Среди этого перечня значатся:

- паспорт заявителя;

- справка о смерти, выданная органами ЗАГС;

- заполненное заявление на выдачу погребального пособия;

- трудовая книжка для подтверждения факта того, что усопший не был официально трудоустроен.

Сроки обращения и выплаты

Помощь на погребение полагается только один раз, а получить ее можно непосредственно в день похорон или в срок не позднее шести месяцев с момента смерти человека. Если последний день, в который можно обратиться с заявлением, выпадает на выходной или является праздничным, подать документы можно в ближайший рабочий день. Помощь выплачивается наличными деньгами, а при желании заявителя допускается ее перечисление на расчетный счет в кредитной организации, но для этого необходимо предоставить реквизиты.

Особенности получения

Учитывая, что материальную поддержку оказывают разные организации, изменяется и порядок её оформления. В частности, в органы соцзащиты и бухгалтерию предприятия подаются разные пакеты документов, определяются различные сроки рассмотрения заявлений и проведения выплат.

Учитывая, что материальную поддержку оказывают разные организации, изменяется и порядок её оформления. В частности, в органы соцзащиты и бухгалтерию предприятия подаются разные пакеты документов, определяются различные сроки рассмотрения заявлений и проведения выплат.

Рассмотрим порядок действий в каждом конкретном случае.

При официальном трудоустройстве

Финансовая помощь сотруднику или его родственникам в случае смерти, оформляется по идентичной схеме. Для этого пишется заявление, куда обязательно включаются такие пункты:

- шапка документа — здесь указывается кому и от кого идёт обращение: название предприятия, должность, фамилия и инициалы руководителя и заявителя;

- суть обращения — просьба оказать материальную помощь в связи с семейными обстоятельствами (указать причины);

- указываются документы, которые заявитель прикладывает к заявлению, дающие право на получение выплат: в нашем случае, свидетельство о смерти (необязательно);

- дата и подпись составления.

Написанное заявление подается в бухгалтерию предприятия, подкрепляется такими документами:

- свидетельство о смерти;

- бумаги, удостоверяющие родство.

На основании этого, руководителем предприятия издается приказ, где указываются размеры материальной помощи и причины для её оказания. Чёткой формы для такого приказа нет, поэтому он может составляться в произвольной форме.

Важно! Работник должен ознакомиться с приказом и поставить соответствующую подпись. Если вопрос решился положительно, сотруднику в течение месяца перечисляются средства

Отметим, что данная сумма может включаться в аванс или зарплату

Если вопрос решился положительно, сотруднику в течение месяца перечисляются средства. Отметим, что данная сумма может включаться в аванс или зарплату.

Для безработных

В этом случае, заявление пишется в территориальное отделение социальной защиты по месту фактического проживания или Пенсионный фонд.

В этом случае, заявление пишется в территориальное отделение социальной защиты по месту фактического проживания или Пенсионный фонд.

К заявлению прилагаются такие документы:

- заявление;

- паспорт заявителя: оригинал и ксерокопия;

- ксерокопия свидетельства, подтверждающего смерть родственника;

- ксерокопии документов, удостоверяющих степень родства (свидетельства о заключении брака или рождении детей, постановление об опекунстве);

- справка из жилищных органов о регистрации по месту жительства (пребывания) по тому же адресу, что и умерший пенсионер (в ПФР);

- трудовая книжка умершего (необязательно, но может быть затребована);

На принятие решений по таким обращениям обычно отводится 30-дневный срок. Пенсионный фонд выплачивает пособие в день подачи документов.

Важно! В обоих случаях, заявление на оказание материальной помощи в связи со смертью близкого родственника подаются не позднее 6 месяцев с момента смерти.

Компенсация при смерти военнослужащего

Отдельная тема – это выплаты родственникам погибших военнослужащих. Порядок и другие особенности отчисления устанавливаются Приказом Минобороны от 06.05.2012 №1100. Близкие погибших имеют право на два разных вида выплат:

- Единовременное пособие;

- Страховые компенсации.

Разберемся в особенностях более подробно.

Размер выплат

Единовременное пособие родственникам при смерти военного во время прохождения службы выплачивается из бюджета Министерства обороны и составляет 3 483 168, 47 руб. Если за выплатами обращаются несколько граждан, пособие делится на всех в равных долях.

Есть и другая компенсация – страховая. Ее размер составляет 2 562 112,32 руб. Она также выплачивается, если военный погиб во время несения службы или при прохождении военных сборов. Также ее можно получить в течение 1 года после смерти, если установлено, что человек скончался из-за профессиональной болезни или увечья, полученного на службе.

Какая матпомощь предусмотрена государством при гибели

- Соцпособие на похороны. Средства выделяются из ФСС, с учетом ФЗ под номером 255.

- Матпомощь от организации-работодателя. Деньги выплачиваются в случае гибели близкого родственника.

- Матпомощь от компании-работодателя при смерти человека, не находящегося с работником в близких родственных отношениях.

К категории близких родных относятся мать и отец, муж и жена, дети, сестры и братья, официальные усыновители (опекуны). Также сюда входят бабушки и дедушки. Указанные нюансы оговорены в СК РФ (статье 2).

Важно понимать, что матпомощь от компании-работодателя при смерти сотрудника и выплата государства на похороны — разные платежи, источники которых также отличаются. Компания-работодатель изымает средства из собственного бюджета (при наличии свободных денег), а пособия от государства перечисляются в ограниченном объеме, благодаря внебюджетным фондам (при наличии регистрации). По законодательству на такие выплаты вправе рассчитывать:

По законодательству на такие выплаты вправе рассчитывать:

- Сотрудник, если умер кто-либо из близких родных.

- Близкий родственник сотрудника (в случае гибели последнего).

- Человек, занимающийся подготовкой и непосредственно похоронами (при отсутствии у усопшего родных).

Получение денежной помощи доступно в следующих местах:

- У работодателя (по месту трудоустройства усопшего). Это возможно при наличии страхования в ФСС.

- В ПФР (актуально для людей пенсионного возраста).

- В органе соцзащиты. Это вариант подходит, если усопший не был официально трудоустроен и не относится к категории пенсионеров.

- При появлении мертвого малыша после 22 недель вынашивания.

Обращение в уполномоченный орган для получения положенной суммы (5562,25 руб.) возможно в срок до полугода с момента гибели человека. Это правило прописано в ФЗ №8, статье 10, пункте 3.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

- Москва и область: 7-499-350-82-48

- Санкт-Петербург и область: 7-812-309-46-73

Для получения денег требуется оформить заявление. Документ заполняет человек, занимающийся вопросами похорон. К заявлению (в зависимости от сложившихся обстоятельств) прикладывается определенный пакет документации:

- Если умерли близкие родные сотрудника — справка о гибели, свидетельство о браке (жены, мужа). Также потребуется свидетельство о рождении (в случае смерти ребенка).

- Если погиб сам сотрудник, потребуется паспорт гражданина РФ, свидетельство о смерти, документ о браке (для супруга или супруги) или бумага о рождении детей. При отсутствии у усопшего родных (когда погребением занимается постороннее лицо), потребуются чеки и квитанции, свидетельствующие о наличии затрат и подтверждающие сумму расходов. В ряде случаев необходимо распоряжение директора организации о предоставлении определенной суммы конкретному лицу на похороны.

В случае если речь идет о смерти дальнего родственника, а сотрудник выступает с позиции организатора погребения, налогообложению не подлежит сумма до 4 тысяч рублей. Если работодатель выделяет больше денег на похороны, выплата налога является обязательной. Это требование установлено в НК РФ (статье 217, пункте 28). Кроме того, при отражении доходов и вычетов используются специальные коды:

- Для дохода — 2760. Он указывается при оказании матпомощи со стороны работодателя своим сотрудникам.

- Для вычета — 503. Речь идет о вычете из матпомощи, предоставленной компанией-работодателем сотруднику.

К примеру, человек получил 30 000 рублей на погребение дальнего родственника. В этом случае выплата фиксируется под кодом 2760. Из выплаченных средств налогообложению не подлежат 4 тысячи рублей (они отражаются под кодом 503).

Не менее важный момент — страховые взносы. Они взимаются с выплат или других платежей, осуществляемых в пользу застрахованных граждан (тех, в отношении которых предусмотрено обязательное страхование).

Норма указана в ФЗ №125 и НК РФ (статье 420)

Важно учесть, что матпомощь, перечисляемая работодателем, имеет целевую основу. Это значит, что выплаченные средства могут быть исключены из средств, с которых взимаются взносы. Правило оговорено в ФЗ №125, а также НК РФ (статье 422)

Правило оговорено в ФЗ №125, а также НК РФ (статье 422).

Матпомощь, выплачиваемая для погребения близких родственников, налогообложению не подлежит. Что касается остальных родных, налог не требуется оплачивать при перечислении суммы до 4000 рублей.