На карту пришёл неизвестный платёж: что делать

Содержание:

- Если перевод был отправлен с карты другого банка

- Payment to 7000 что это значит

- Сроки зачисления денег на банковский счет

- Требования к картам

- Примеры из жизни

- Что стоит знать о переводах из неизвестных источников

- Как быть, если деньги перечислены на счет организации?

- Почему переводы задерживаются или деньги не поступают на счет

- Что делать, если деньги не пришли на карту / счет?

- Ошибка банковской структуры при отправке денег

- На карту пришёл неизвестный платёж — что это может значить

- Возможные причины задержки денежного прихода на счет

- Как узнать, от кого зачисления

- Ответственность за использование чужих денег

- Выводы:

Если перевод был отправлен с карты другого банка

Многие банки позволяют без проблем совершать переводы на карточки сторонних компаний через банкинг или специальные онлайн-сервисы. Есть даже универсальные сервисы, которыми может воспользоваться все желающие.

Допустим, если вы пользуетесь карточкой Хоум Кредита, то можете выполнить перевод на карту Сбера через банкинг или воспользоваться универсальным сервисом, например, предлагаемым Альфа Банком. То есть перевод на пластик Сбербанка может выполнить клиент любого банка, в том числе и зарубежного.

Если вам поступили деньги на карту таким образом, то узнать полные данные отправителя невозможно. В выписках будет указано только то, из какого банка пришло отправление.

Аналогично — если отправка была совершена со счета физического лица стороннего банка, получатель не сможет узнать подробности перевода. Ему будет доступно только название финансовой операции.

Даже если перевод сделан наличными через кассу Сбербанка, вы все равно не узнаете, кто совершил отправление.

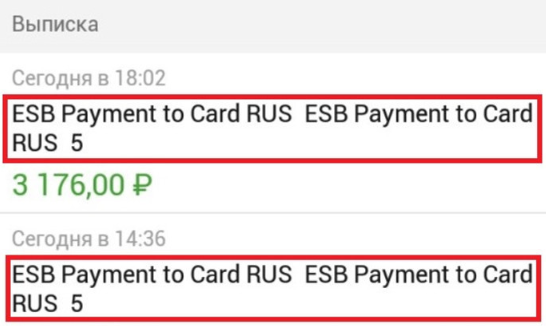

Payment to 7000 что это значит

payment to 7000 payment to

payment to 7000 payment to

Часто владельцы пластиковых карт при поступлении денег на счет сбербанка получают странное сообщение «payment to 7000 payment to».

Важно! Статус от «payment to 7000» не является именем отправителя.

Данное сообщение может свидетельствовать о том, что средства были получены от государственного органа. Цифра 7000 в данном случае не является суммой, а служит определенным банковским кодом. Для того, чтобы узнать от кого поступили деньги на карту или счет сбербанка, необходимо отправиться в ближайшее отделение банка с паспортом и выяснить источник поступления. Часто такие транзакции случаются при возврате излишне уплаченных сумм, либо социальных выплат и заработной платы. Также такое случается при выполнении перевода из электронных кошельков на карту сбербанка.

Сбербанк рассчитать платеж по кредиту: credit calculator

Сроки зачисления денег на банковский счет

За какой срок средства поступают от одного банка другому, сколько времени занимает перевод денег с момента их отправления до зачисления, важно знать не только предпринимателям, но и частным лицам. Для первых это вопрос доверия между партнерами: своевременности отгрузок, соблюдения графика поставок

Для вторых — возможность распоряжаться своими средствами: оплачивать кредиты, интернет и мобильную связь, переводить деньги между своими и чужими счетами.

Платеж на расчетный счет партнера, банка, выдавшего кредит, или карту родственника, произведенный за день-два до положенной даты, не гарантирует, что деньги поступят в срок.

Важно! В соответствии с федеральным законодательством банк обязан провести зачисление средств не позднее следующего операционного дня после их поступления, а платеж должен быть отправлен не позднее следующего дня после обработки поручения банком-отправителем.

Почему же на самом деле эти положения не соблюдаются, а сроки прохождения денег с расчетного счета на карту или банковский счет разнятся и могут занимать от нескольких минут до недели?

Требования к картам

На портале Turbozaim, как и у других МФО, четко прописаны требования к карте. Перед тем, как оформлять кредитную заявку стоит с ними ознакомиться. Если ваш пластик не отвечает данным требованиям хотя бы по одному пункту, возможно именно этот факт стал «камнем преткновения».

Имейте в виду, что карта, на которую вы планируете получить займ, должна быть оформлена конкретно на вас. Она должна быть выпущена банком, который функционирует на территории России. На ее счету должна присутствовать минимальная сумма (у каждой компании свой лимит). МФО не принимают неименные, виртуальные и предоплаченные карты. Также вам откажут, если ваш пластик не поддерживает автоматическое списание и моментальное зачисление. Если ваша карта не проходит «фейс-контроль», то придется выбрать иной способ получения заемных средств.

Примеры из жизни

В наше время есть не только риск ошибочного перевода, но и можно попасть в лапы мошенников. Клиенту могут позвонить на телефон и предложить перевести назад «по ошибке» отправленные деньги. Мошенники могут узнать номер телефона и номер карты.

Самое лучшее в этом случае, не паниковать, и ничего не переводить. Если к Вам обратился человек с такой просьбой, можно смело перенаправлять его банковское отделение Сбербанка. Он сам должен написать заявление об ошибке, и банк отменит транзакцию. Получатель абсолютно не виноват в сложившейся ситуации, а тем более в невнимательности отправителя. К тому же, существует риск двойного возврата денег, в случае мошеннических действий.

Если сумма небольшая, то нужно проверить свою компенсацию за коммунальные платежи. Сбербанк отправляет их с пометкой, что это Зарплата. Поэтому многих это вводит в заблуждение. Человек может просто забыть, что указал свою карту для этих выплат. Или же это сделали родственники. Бывают совпадения, когда данные клиента просто совпадают с чужими.

В любом непонятной ситуации нужно не совершать необдуманных действий, а звонить на горячую линию Сбербанка.

Непредвиденные зачисления сложно отследить, если у человека несколько карт (кредитная, дебетовая), и они активно используются. Платежи могут поступать из разных городов. Суммы могут быть довольно значительными от 10000 до 50000 рублей.

Сумма, которая приходит на карту в большинстве случаев имеет вполне реальное объяснение. Например, человек купил билет на самолёт, но не воспользовался им. Ждать возврат достаточно долго, можно и забыть об этом. А когда сумма придёт на счёт очень удивиться.

Работника могут повысить, и придёт разница между старым платежом от работодателя и новым. Или же сотрудник не использовал положенный отпуск, и ему была начислена компенсация.

Есть ситуации, когда Вам звонят на телефон и просят вернуть сумму пополнения. Так часто бывает, когда пополняешь свой номер телефона, но ошибаешься в цифрах. Иногда звонят честные люди, которые действительно ошиблись, но в большинстве случаев это мошенники. Переводить деньги не нужно, если и правда произошла ошибка, этим вопросом занимаются представители сотовой связи, но никак не получатель ошибочной суммы.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Бывает, поступают суммы от пенсионного фонда, после проведённых перерасчётов

Мошенники используют свою схему, когда просят вернуть «ошибочную» сумму. Таким образом, они получают двойную прибыль. Получают Ваши деньги, потом официально отменяют в банке первую транзакцию. И вуаля, прибыль в кармане. Чтобы этого не произошло, при любом стороннем звонке советуйте обращаться в банк, и делать всё официально. Только банковское учреждение имеет право проводить манипуляции с денежными средствами.

Однажды человеку пришла на карточку сумма с пометкой «Зарплата». Так как сумма явно была странной, он обратился в бухгалтерию. Там ничего об этом не знали. Самый правильный выход – это подождать, что человек и сделал. Через месяц ему позвонили и пригласили в банк. Как оказалось, бухгалтер с другого предприятия ошибся в одной цифре, и сумма ушла неправильно. После принятого заявления, деньги со счёта сняли. Так что спешить тратить деньги не стоит.

Если человек зарегистрирован в сервисе Сбербанк Онлайн, то он может найти данные того, кто пополнил его карту. Для этого нужно позвонить на горячую линию, а потом дать своё письменное заявление в банк. Происходит блокировка зачисленной суммы. По результатам банковской проверки, она списывается со счёта. Всегда нужно помнить о том, что если отправитель обратиться в банк, денежный перевод обяжут вернуть. Сделать это можно добровольно или по решению суда.

Таким образом, обнаружив на карте неизвестную сумму денег, нужно:

- Не паниковать и не спешить. Спокойно сесть и подумать, может это какой-то забытый платёж, или возврат за неиспользованные услуги.

- Ждать звонка из банка, если это их ошибка, её быстро исправят.

- При ошибочном переводе от другого физического лица, также не нужно спешить. Если человек официально подаёт заявление на возврат средств, то у Вас их спишут после того, как получат согласие.

- Не стоит самостоятельно решать вопрос, чтобы не попасться на уловки мошенников. Разбирательство нужно вести через банк.

Что стоит знать о переводах из неизвестных источников

Человеку, которому поступили неизвестные деньги на счет, следует насторожиться. Довольно часто финансовые средства анонимно пересылают мошенники. После пересылки злоумышленники связываются с получателем и говорят ему о том, что перевод был сделан по ошибке. Они просят вернуть деньги, после чего отменяют прошлый платеж. В итоге получатель возвращает им сумму со своего счета.

Что делать, когда не получается найти источник

Анонимные денежные платежи часто связаны с деятельностью мошенников

Если на банковский счет поступили деньги от неизвестного источника, не нужно сразу же их тратить или снимать. Сначала необходимо разобраться в ситуации и убедиться в том, что они не были отправлены по ошибке.

Если эти средства были переведены ошибочно, то их лучше вернуть. Однако перед этим надо убедиться, что отправитель не является мошенником.

Многих интересует, как узнать, кто перевел деньги на карту Сбербанка. Выделяют несколько способов, которые помогут быстро определиться отправителя финансовых средств. Рекомендуется ознакомиться с особенностями каждого из них, чтобы в будущем не возникало проблем с денежными переводами.

Последнее обновление — 9 марта 2021 в 18:17

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Как быть, если деньги перечислены на счет организации?

Если вы совершили платеж случайно и организация вам известна, на ее счет вы периодически переводите деньги, например это Мосэнергосбыт, то иск подаете по месту ее нахождения. Укажите, когда, какую сумму перевели и реквизиты своего счета, и приложите подтверждение перевода. Тут же указываете сумму неосновательного обогащения и сумму процентов за пользование чужими денежными средствами.

Ситуация может осложниться тем, что у вас есть шаблон и вы платите по действующему договору, а значит, организация может воспринять ваш платеж как обоснованный. Тогда, если у вас не было задолженности, можно собрать документы, подтверждающие оплату в той периодичности, которая предусмотрена договором. Следует показать, что данная сумма не имеет отношения к указанным платежам.

Почему переводы задерживаются или деньги не поступают на счет

При переводе денежных средств клиенту Сбербанка существует временной промежуток, в течение которого, деньги будут зачислены на счет. При этом максимальный срок зачисления денег не может превышать 5 рабочих дней (в случае перевода денежных средств со счетов открытых в Сбербанке срок проведения операции составляет 3 дня). Однако бывают ситуации, когда установленные сроки вышли, а деньги на счет так и не поступили. Рассмотрим основные причины этого.

Технические неполадки в работе системы

Банковская система – это сложный механизм со своими законами и правилами, поэтому в ней, как и в любом механизме, может произойти сбой. Обычно все проблемы решаются автоматически, и клиентов оповещают посредством смс информирования о произошедших неполадках, а также сообщают о том, когда ситуация будет исправлена.

Сроки зачисления не закончились

Максимальный срок зачисления денежных средств между счетами, открытыми в Сбербанке, составляет 3 рабочих дня, в случае поступления денег из другого банка – 5 дней. До истечения этого срока волноваться не следует.

Ошибка в реквизитах

Часто бывает так, что сам клиент при переводе денежных средств, ошибается в заполнении реквизитов, и денежные средства уходят не тому адресату. Однако мало кто знает, что в этом случае деньги можно вернуть назад. Для этого необходимо как можно быстрее позвонить на горячую линию банка (если это Сбербанк, то по номеру 8 800 555 55 50 – звонок бесплатный).

Во время звонка следует как можно подробнее объяснить сложившуюся ситуацию: когда, на какой номер счета, какая сумма была переведена. В случае если транзакция еще не была проведена, то сотрудник банка сможет приостановить проведение операции. После чего клиенту будет предложено обратиться в банк с паспортом и написать соответствующее заявление об отмене операции.

Технические работы

Иногда клиенты Сбербанка сталкиваются с тем, что задержка поступления платежа связана с проведением технических работ. В этом случае клиенты будут оповещены смс сообщением о проводимых работах, и деньги будут доставлены после окончании их проведения.

Лимит перевода денежных средств

Также стоит помнить, что для защиты клиентов от мошеннических действий, существуют лимиты на переводы денежных средств. Лимит на перевод заключается в том, что в течение 24 часов нельзя перевести сумму больше, чем установлено правилами банка. При использовании смс перевода сумма платежа не может превышать 8000 рублей за один раз и больше 10 переводов в сутки.

При использовании сервиса Сбербанк Онлайн, мобильного приложения или отделения банка не больше 1 000 000 рублей в течение суток. В случае если клиент исчерпал суточный лимит, то операции по переводу средств будут приостановлены.

Проблемы с карточкой

Бывают случаи, что деньги не поступают на карту клиента из-за технических проблем с самой картой (например, ее срок действия закончился, или карта заблокирована), либо из-за того, что на карту наложен арест (задолженность, судебные приставы). В этом случае владельцу карты необходимо обратиться в банк, чтобы выяснить, почему же не проходит платеж.

Перевод был завершен некорректно

Также иногда деньги могут не поступить на счет, если перевод был завершен некорректно, например, не был введен смс код, подтверждающий операцию, или не нажата соответствующая клавиша. В этом случае необходимо проверить историю операций в личном кабинете Сбербанка-Онлайн и убедиться в том, что в истории операций перевод совершен, его статус «исполнено», а деньги списаны со счета.

Что делать, если деньги не пришли на карту / счет?

Если Сбербанк не переводит деньги, порядок действий будет зависеть от обстоятельств и от того, кто совершал перевод. Для начала целесообразно обратиться к оператору банка напрямую, чтобы выяснить, проходила ли подобная транзакция. Сотрудники финансового учреждения проверят, был ли факт платежа, списаны ли средства со счета отправителя.

Самостоятельно клиент может перепроверить, не заблокирована ли карта, правильно ли были указаны реквизиты, списаны ли средства, каков срок действия пластика.

Если все указано верно, карта не заблокирована, а средства ушли, целесообразно обратиться в службу поддержки клиентов Сбербанка и уточнить у операторов, зафиксирован ли факт платежа, то есть были ли списаны средства со счета отправителя, были ли они зачислены на счет получателя.

Если по телефону операторы не дали исчерпывающего ответа, обратитесь в отделение банка. Клиент вправе написать претензию. Для этого нужно:

- Прийти в банк и взять бланк заявления;

- В нем указываются время и место совершения перевода;

- Бланк вместе с паспортом и чеком о переводе передаются сотруднику банка;

- Менеджер зарегистрирует заявку и присвоит ей номер;

- Заявление будет рассмотрено в течение 5-30 дней;

- О результатах клиенту сообщат удобным для него способом: по телефону, по электронной почте.

Обычно сотрудники банка тщательно проверяют подобные заявки и выясняют причины, приведшие к тому, что деньги не пришли на карту. При любой ошибке банка средства будут возвращены отправителю. Если же клиент Сбербанка случайно перевел деньги не на ту карту или мошенникам, разобраться в ситуации будет гораздо сложнее.

Популярные вопросы по теме:

Время перевода денег на карту

Время поступления денег на карту, как правило, мгновенно. Но из-за некоторых причин срок может продлиться до 3- дней. Это максимальный период для ожидания перевода. Если деньги не поступили на счет в течение з-х дней, необходимо обратиться к сотрудникам банка для выяснения причин задержки.

Почему деньги могут не поступить на карту?

Есть несколько основных причин, по которым перевод может не состояться:

- отправитель неверно указан номер карты получателя;

- у отправителя денег недостаточно средств на счету (он не учел комиссию за транзакцию);

- имел место сбой в работе системы банка;

- у получателя денег заблокирована карта и т.д.

Что делать, если ошибся номером карты Сбербанка при переводе денег?

Незамедлительно откройте операции по карте в личном кабинете Сбербанк Онлайн и отмените последнюю операцию, если ее статус «в обработке». Если перевод уже «выполнен», посетите отделение банка и напишите заявление об отмене последней операции.

Что делать, если перевел деньги на карту незнакомому человеку по ошибке?

Если указанный номер карты при переводе не существует — все просто, операция не будет выполнена. Но если отправитель денег ошибся номером, но указал существующую карту и деньги поступили на чей-то счет, остается рассчитывать на порядочность этого человека. Так как самостоятельно вернуть себе денежные средства будет сложно.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как активировать карту Газпромбанка

- Как снять обременение с квартиры?

- Когда банки подают в суд на должников

- Как оплатить кредит Русский Стандарт через Сбербанк

- Как войти в «Альфа клик» от Альфа Банк?

- Как получить карту москвича и кому положена по закону

- Как перекинуть деньги с Билайна на Мегафон

- Как обналичить расчетный счет ИП?

- Как узнать владельца карты, которую нашел, по ее номеру

Ошибка банковской структуры при отправке денег

Как упоминалось ранее, деньги могут поступить на счет случайного получателя не только по вине отправителя, но и по вине сотрудников банковской структуры

Важно упомянуть, что при подобном варианте развития событий проблема решается значительно быстрее. Как только банковская структура осознает свою ошибку, она автоматически признает денежный перевод спорным, в результате чего деньги оперативно будут возвращены на счет отправителя

Причина подобного положения дел заключается в том, что согласно актуальным правилам, если деньги поступили на счет случайного получателя из-за технической ошибки, согласие на их возврат не требуется.

Если вы уверены в том, что ваши деньги были отправлены случайному получателю из-за ошибки, допущенной банковской структурой, то для возврата своих денег вам придется совершить следующие шаги:

- Спустя некоторое время после того, как вы подтвердите денежный перевод, вам следует связаться с получателем и сверить реквизиты в том случае, если деньги так и не пришли. Чтобы сверить реквизиты, используйте чек, который был получен вами при совершении денежного перевода.

- Как только вы удостоверитесь в том, что при заполнении реквизитов получателя не было допущено какой-либо ошибки, вам потребуется обратиться в банковскую структуру и поинтересоваться, почему деньги так и не пришли получателю.

- Далее вам придется подождать около суток, чтобы у сотрудников описываемой банковской структуры была возможность проверить совершенный вами денежный перевод. В том случае, если после завершения упомянутого срока с вами так и не свяжутся сотрудники банковской структуры, вам следует лично посетить один из филиалов. При посещении банковского филиала от вас потребуется заполнение специализированной заявки на оспаривание денежного перевода. При оформлении этой заявки вам следует внести как реквизиты своего платежного инструмента, так и данные получателя. Также в заявлении следует указать адрес устройства самообслуживания, которое вы применяли для оформления денежного перевода. К заявке требуется приложить копию чека, полученного после подтверждения транзакции.

Вам полезно будет узнать о том, что правила описываемой банковской структуры позволяют клиентам оспаривать совершенные денежные переводы в течение шести суток после их подтверждения. Если вы обратитесь в банковскую структуру после того, как упомянутый срок истечет, вашу заявку не примут, в результате чего возврата своих денег вы не добьетесь.

На карту пришёл неизвестный платёж — что это может значить

Причин неожиданных зачислений может быть несколько — от ошибки до мошенничества.

Действия мошенников

В сети встречается информация, что с помощью якобы ошибочных переводов действуют мошеннические схемы, по которым происходит завладение денежными средствами владельцев карт. Рисуется следующая схема:

- На постороннюю карту зачисляется определённая сумма.

- С хозяином карты связываются по телефону и сообщают об ошибочном зачислении, просят вернуть деньги на счёт плательщика.

- После возврата мошенник сообщает в свой банк об ошибочном перечислении и просит отменить операцию, вернуть перечисленные средства.

- Банк списывает указанную сумму с карты получателя, но уже из его личных средств.

- Мошенник получает двойной возврат.

Ошибочные переводы могут совершаться в незаконных целях

Ошибочные переводы могут совершаться в незаконных целях

Всё бы ничего, но по поводу реальности такой схемы возникают смутные сомнения. Каким образом мошенники могут узнать телефон владельца посторонней карты? Как минимум злоумышленник должен иметь доступ к номеру карты и номеру телефона потерпевшего. В своей совокупности такую информацию может получить только знакомый или родственник. Но это ещё не всё. Никакой банк ни при каких условиях не спишет деньги со счёта владельца карты без его согласия, причём согласие, скорее всего, потребуется в письменном виде. Таким образом, предлагаемая схема является страшилкой или чьей-то фантазией.

Другую схему предлагают в следующем виде:

- Юрлицо с целью отмывания денег перечисляет со своего счёта на постороннюю карту денежные средства.

- Представитель организации связывается с получателем, сообщает об ошибке и просит вернуть деньги, указывая при этом личную карту.

- Получатель добросовестно перечисляет неосновательно полученные средства.

- Мошенник получает деньги с «чистой» карты и не подлежащие налогообложению.

Эта схема выглядит более реалистичной, хотя опять возникает вопрос — откуда у мошенников номер телефона получателя? Банк не разглашает информацию о своих клиентах, даже если к ним обратиться с заявлением об ошибочном перечислении. Кроме этого, многоходовочка представляется очень рискованной. Получатель может просто проигнорировать просьбу вернуть деньги и зажить в своё удовольствие. Привлечь его к уголовной ответственности сложно. Вопрос о наличии в подобных действиях признаков мошенничества спорный, хотя прецеденты имеются. Да и у правоохранителей может возникнуть вопрос, что за деньги были перечислены гражданину и откуда они произошли. Если речь идёт о легализации незаконно полученных доходов или об уходе от налогов, вряд ли мошенники будут обращаться в полицию. Схем «обналички» и без таких рискованных операций достаточно.

Таким образом, получение денег от неизвестного плательщика может означать, что в отношении получателя совершаются мошеннические действия или его вовлекают в незаконную схему, но это маловероятно.

Ошибка отправителя

Ошибка отправителя — основная причина неожиданного обогащения. Перепутать цифру в шестнадцати значном номере карты легко, хотя не каждая ошибка позволит перечислить деньги. Первые шесть цифр в номере карты представляют собой индивидуальный банковский код. Если указать не ту цифру, то платёж, скорее всего, не пройдёт, так как платёжная система не сможет идентифицировать банк.

Ошибка отправителя — наиболее частая причина

Ошибка отправителя — наиболее частая причина

Вероятность того, что одна ошибка в первых шести цифрах приведёт к идентификации другого банка, стремится к нулю. Особенности онлайн сервисов и личных кабинетов, привязка карт к номерам телефонов также снижают вероятность неправильного перечисления, хотя ошибка всё-таки возможна.

Ошибка банка

Банковские ошибки встречались не так уж и редко до перехода к полному электронному обслуживанию, но в основном они были связаны с неправильностью заполнения платёжных поручений и человеческими ошибками операционистов, работавших с бумажными платежками. Применительно к переводам на карту вероятность банковской ошибки крайне мала.

Банковские ошибки при переводах можно распределить по двум группам:

- Системные (компьютерные) сбои. Подобные ошибки возникают крайне редко. Банковские системы постоянно совершенствуются, но техника есть техника, и сбои возможны. Известны случаи, когда на карты ошибочно зачислялись весьма серьёзные суммы. Банки достаточно быстро вычисляют свои ошибки, и шутить с кредитным учреждением в таких случаях не рекомендуется.

- Операционные ошибки, связанные с человеческим фактором. При карточных операциях процедура автоматизирована, и по вине банка сложно произвести неправильный перевод.

В настоящее время ошибочные операции по вине банка случаются крайне редко.

Возможные причины задержки денежного прихода на счет

Если деньги на карту не поступили через 3 дня с момента отправления, стоит предпринимать определенные действия по розыску. Но сначала стоит разобраться в возможных причинах подобной неприятности.

Условно все причины задержки денежного поступления можно поделить на 3 категории:

- Неосведомленность об установленных законодательством сроках по поступлению финансовых средств.

- Технические неполадки непосредственно системы, пластикового носителя или передающего устройства.

- Человеческий фактор.

Не истек положенный срок зачисления

Если еще не прошло трое суток, то бить тревогу рано. Отосланные деньги могут застопориться, что зависит от нескольких факторов. Так, перевод, оформленный после 5 часов дня в пятницу, задержится до понедельника. Так как в выходные никакие транзакции не осуществляются.

Многие получатели не учитывают время списания денежных средств со счета отправителя, а ориентируются только на дни. В действительности интервал зачисления отсчитывается с точностью до часа.

Ошибочно указанные реквизиты

При неточностях во внесенных реквизитах деньги уйдут в неверном направлении либо останутся недвижимыми на счете отправителя. Поэтому в первую очередь следует удостовериться, что все данные в платежке прописаны верно.

Технические работы на сайте

Сбербанк заранее предупреждает клиентов о планируемых технических или профилактических работах на сайте. Однако нередки ситуации, когда перевод ушел, и вскоре начались такие работы. Тогда ждать поступления денежных средств придется дольше.

Исчерпан допустимый лимит по денежным переводам

Сбербанк всячески стремится обезопасить своих клиентов от возможных мошеннических махинаций. Поэтому установлены ограничения на суточные и месячные переводы в определенной денежной сумме.

Когда разрешенный лимит исчерпан, то происходит сбой в системе. Восстановление опции списания происходит при стабилизации сроков. Только тогда получатель получит свои деньги, но с задержкой.

Системный сбой

Технике свойственно периодически ломаться, какой бы она ни была прогрессивной. Это относится и к компьютерным технологиям. Подобные сбои быстро исправляются технической службой. Так что обычно задержки с поступлением денежных средств не бывают длительными.

Что-то не так с карточкой или со счетом

Возможно у карточки вышел срок действия либо счет был заблокирован банковскими службами безопасности. Последний вариант возможен из-за участившихся случаев мошеннической деятельности. После этого банк связывается с отправителем и получателем, чтобы удостовериться в законности совершенной транзакции.

Еще одна причина не платежеспособности карточного носителя – это арест счета судебными приставами в связи с какими-то задолженностями. Тогда деньги автоматически списываются со счета в счет долга либо замораживаютсяна какое-то время.

Некорректное завершение перевода

Случается, что отправитель в спешке забывает завершить перевод путем нажатия соответствующей кнопки. Тогда платежка аннулируется.

Как узнать, от кого зачисления

В случаях когда на личный счет или карту поступают деньги от неизвестного источника, клиент старается выяснить, откуда пришли средства. Сделать это можно только при помощи оформления официального запроса. Некоторые способы помогут выяснить сумму поступлений, но личных данных отправителя клиент не узнает. Эта информация считается конфиденциальной и не подлежит разглашению.

Чтобы получить выписку по счету, необходимо посетить отделение Сбербанка, при себе требуется иметь документы, удостоверяющие личность. По просьбе клиента операционист подаст запрос и через несколько минут предоставит выписку со счета. Если на счет клиента регулярно поступают сомнительные переводы, то ему лучше обратиться в правоохранительные органы.

Официальный запрос, в ходе которого будут выяснены паспортные данные отправителя, выдадут только представителям правопорядка. Чтобы обезопасить себя, владельцам пластиковых карт необходимо не сообщать реквизиты счета или карты третьим лицам.

Неизвестный источник поступления денежных средств на карту Сбербанка

Если на счет владельца поступили денежные средства с неизвестного источника, специалисты рекомендуют не торопиться со снятием их с карты. Лучше подождать некоторое время: может выясниться, что деньги были отправлены по ошибке. Если держатель счета оформлен как индивидуальный предприниматель, то ему на счет могли поступить средства в качестве оплаты за оказанные услуги.

С одной стороны, возвращать отправленные по ошибке деньги владелец не обязан. Все зависит от его добросовестности. Если отправитель сумеет доказать, что совершил ошибку при переводе непреднамеренно, то потраченные средства судебный орган обяжет вернуть.

Деньги ошибочно могут отправить и сотрудники Сбербанка. Чаще всего накладки происходят по причине технических сбоев. Если система перегружена, операционисты обрабатывают запросы граждан вручную. Если банк уведомит об ошибочном платеже, необходимо дождаться списания средств со счета.

Ответственность за использование чужих денег

Эксперты не рекомендуют тратить деньги, которые поступили на счет вашего платежного инструмента по ошибке. Это связано с тем, что за подобные действия отечественное законодательство предусматривает уголовную ответственность.

В российской судебной практике уже существует пример того, что за растрату пришедших по ошибке на карту денег человек получил уголовное наказание. Решение по этому делу было вынесено в 2012 году, в качестве наказания за растрату чужих денег человек получил три года тюрьмы. Также суд обязал его вернуть все потраченные деньги и оплатить довольно внушительный штраф.

Вам будет полезно узнать подробности этого случая. В 2012 году сотрудник банковской структуры совершил ошибку, в результате которой на счет случайного получателя поступило два миллиона рублей. Эта ошибка была выявлена спустя несколько дней. Сразу после выявления ошибки сотрудники банковской структуры связались со случайным получателем и попросили его дать согласие на возврат средств. На законные требования банковской структуры случайный получатель ответил отказом, после чего было начато судебное разбирательство.

По результатам судебного разбирательства наш герой попал в тюрьму на три года, так как удалось доказать, что деньги, поступившие ему на счет по ошибке, он лично снимал при помощи банкомата

Важно отметить тот факт, что преступникам известно, что деньги могут приходить на счет карт наших соотечественников из-за разнообразных ошибок. Они пользуются сложившейся ситуацией и обращаются к потенциальным жертвам с просьбой вернуть пришедшие им по ошибке деньги

Ни в коем случае не совершайте самостоятельный возврат средств. Это связано с тем, что для возврата пришедших по ошибке денег банковской структуре требуется ваше согласие в письменном виде, для оформления которого требуется посетить один из филиалов.

Выводы:

- если деньги поступили на расчетный счет по ошибке, необходимо в срок не более 10-ти дней после получения выписки оповестить об этом банк. И сделать это нужно только в письменной форме. Если банк не уведомить или опоздать с уведомлением, то поступившие деньги признаются собственностью владельца счета, на какой они поступили. И тогда применение ККТ обязательно;

- если деньги, поступившие на счет, — доказанная ошибка, то такой платеж не подпадает под действие закона №54-ФЗ, поскольку не является расчетом в понимании данного закона. А значит, для применения онлайн-кассы при поступлении и возврате ошибочных денег нет основания;

- если деньги поступили непосредственно в кассу, то признать их ошибочными будет очень сложно. А потому применение онлайн-кассы в случае приема и при возврате таких средств целесообразно. Если не будет доказано, иное.