Как уплачивается налог с продажи коммерческой недвижимости физлицом

Содержание:

- Откуда налоговики узнают о продаже нежилой недвижимости

- Имущественный вычет при продаже нежилого помещения физическим лицом в 2018г

- Если Ип Продает Нежилое Помещение Какой Налог Он Платит В 2021 Году

- Ставки

- Налог с продажи коммерческой недвижимости

- Как быстро продать помещение?

- Арендатор — физлицо (не ИП): налоговые последствия

- Отвечает юрисконсульт департамента вторичной недвижимости Est-a-Tet Юлия Дымова:

Откуда налоговики узнают о продаже нежилой недвижимости

На всю сумму дохода, полученного до 2009 г. от продажи личного имущества старше 3 лет, включая и недвижимость, граждане могли заявить имущественный выче т подп. 1 п. 1 ст. 220 НК РФ (ред. от 17.12.2009) . Для этого нужно было доход отразить в декларации которую предприниматели подают «за себя » п. 1 ст. 229 НК РФ , и приложить к ней документы, подтверждающие срок нахождения недвижимости в собственности. Таким образом, то, что имущество продано, налоговики видели из декларации.

Некоторые предприниматели в суде утверждали, что подобное производственное имущество (например, водонапорную башню) до продажи они использовали исключительно для удовлетворения своих личных потребностей

Сейчас вычет заявлять не нужно, так как доход от продажи «трехлетней» недвижимости просто не облагается НДФ Л п. 17.1 ст. 217 НК РФ; п. 4 ст. 5 Федерального закона от 27.12.2009 . Но инспекция и без декларации узнает о том, что предприниматель продал бизнес-недвижимость. Ведь сделку придется регистрировать в территориальном органе Росреестр а п. 2 ст. 8, п. 1 ст. 131, п. 1 ст. 551 ГК РФ; п. 1 ст. 4 Федерального закона от 21.07.97 «О государственной регистрации прав на недвижимое имущество и сделок с ним»; п. 5.1.1 Положения. утв. Постановлением Правительства РФ от 01.06.2009 № 457 , который, в свою очередь, в течение 10 рабочих дней со дня регистрации должен сообщить о сделке в ИФН С п. 4 ст. 85, п. 6 ст. 6.1 НК РФ . Правда, на деле этот срок может составить не 10 дней, а несколько месяцев. Тем не менее не позднее 1 марта года, следующего за годом, в котором была сделк а п. 4 ст. 85 НК РФ , у инспекции будут сведени я приложение № 1 к Приказу ФНС России от 13.01.2011 № ММВ-7-11/11@ :

- о продавце (то есть самом ИП), включая ф. и. о., место регистрации, паспортные данные, дату регистрации права;

- проданной недвижимости, в частности ее виде (здание, помещение, сооружение и т. д.) и назначении (нежилое);

- цене сделки.

Статус продавца в сведениях не фигурирует. Но тот факт, что отчуждена нежилая недвижимость, наверняка подвигнет налоговиков на то, чтобы проверить в ЕГРИП, является ли продавец предпринимателем. И если да, является, их действия, скорее всего, будут следующими.

Они дождутся представления годовой декларации и будут особо пристально ее «камералить». Увидев, что в ней не отражены доходы от продажи недвижимости либо из декларации не ясно, включена ли вырученная сумма в доходы, потребуют представить в течение 5 рабочих дней исправленную (уточненную) декларацию или письменные пояснени я п. 3 ст. 88, подп. 4 п. 1 ст. 31, п. 6 ст. 6.1 НК РФ .

Также налоговики могут, не мудрствуя лукаво, посмотреть в Книге учета доходов и расходов, фигурирует ли там искомая сумма. Напомним, что и общережимники, и упрощенцы, ведущие Книгу учета доходов и расходов в электронном виде, должны представлять ее для заверения в ИФНС одновременно с годовой декларацие й п. 1.5 Порядка заполнения Книги учета доходов и расходов; приложение № 2 к Приказу Минфина России от 31.12.2008 № 154н; п. 8 Порядка. утв. Приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002 . На практике в некоторых ИФНС ее заверяют не сразу же, а оставляют у инспектора на несколько дней. За это время он сможет спокойно сверить все цифры в декларации с Книгой.

Если же налоговикам не удастся выяснить, что называется, не сходя с места, учел ли предприниматель при исчислении налога сумму, полученную от продажи недвижимости, тогда они могут прийти к нему с выездной проверкой.

Имущественный вычет при продаже нежилого помещения физическим лицом в 2018г

3 ст. 210, пп. 1 п. 1, пп. 1, 2 п. 2 ст. 220 НК РФ):

1) на расходы по приобретению данного имущества при наличии подтверждающих документов;

2) на имущественный вычет в размере 250 000 руб.

Пример.Расчет налога при уменьшении доходов на расходы

Физическое лицо в 2014 г. приобрело автомобиль за 500 000 руб. Имеется договор купли-продажи, а также расписка о передаче денежных средств продавцу. Машина продана в 2016 г. за 450 000 руб. При расчете налога доходы от продажи автомобиля можно уменьшить на расходы по его покупке. В этом случае сумма налога будет равна нулю ((450 000 руб. — 500 000 руб.) x 13%).

Если вы не сохранили документы, подтверждающие расходы на приобретение имущества, то можете воспользоваться вычетом в размере 250 000 руб.

Пример.Расчет налога с учетом вычета

Физическое лицо в 2014 г. приобрело автомобиль за 500 000 руб. Подтверждающие документы не сохранились. В 2016 г. автомобиль был продан за 400 000 руб.

При расчете налога можно применить имущественный вычет. Облагаться НДФЛ будет сумма дохода, равная 150 000 руб. (400 000 руб. — 250 000 руб.). Налог нужно заплатить в размере 19 500 руб. (150 000 руб. x 13%).

Шаг 2. Заполните налоговую декларацию и представьте ее в налоговый орган

Налоговую декларацию по форме 3-НДФЛ вы должны подать в налоговый орган в любом случае, даже если сумма налога равна нулю. Декларация представляется не позднее 30 апреля года, следующего за годом продажи имущества, в налоговую инспекцию по месту вашего жительства (п. 3 ст. 80, п. 1, пп. 2 п. 5 ст. 83, пп. 2 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Примечание.Для заполнения декларации вы можете воспользоваться бесплатной программой, которая размещена на официальном сайте ФНС России в разделе «Программные средства / Декларация».

Декларацию можно подать лично или через представителя непосредственно в налоговый орган, направить почтовым отправлением с описью вложения, а также представить в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика (п. 4 ст. 80 НК РФ).

Уменьшить доход на расходы по приобретению имущества вы можете, если у вас есть подтверждающие документы, в том числе договор купли-продажи, акт приема-передачи денежных средств. Их копии необходимо приложить к налоговой декларации (пп. 2 п. 2 ст. 220 НК РФ).

За нарушение срока подачи декларации установлен штраф. За каждый месяц просрочки ее сдачи штраф составит 5% суммы налога, который не уплачен в установленный срок на основании этой декларации. Однако штраф не может быть больше 30% указанной суммы и меньше 1 000 руб. Даже если сумма налога, которую вы рассчитали, равна нулю, при несвоевременной сдаче декларации будет начислен штраф в размере 1 000 руб. (ст. 119 НК РФ).

Шаг 3. Уплатите НДФЛ

Заплатить налог нужно не позднее 15 июля года, следующего за годом продажи имущества (п. 4 ст. 228 НК РФ). Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции.

Если вы не заплатили НДФЛ в срок, налоговый орган может взыскать с вас штраф в размере 20% от неуплаченной суммы налога (40%, если налоговая инспекция установит, что налог вы не уплатили умышленно). Помимо штрафа вы обязаны уплатить налог и пени за каждый календарный день просрочки его уплаты в размере 1/300 действующей в это время ставки рефинансирования Банка России (п. п. 2 — 4, 5 ст. 75, ст. 122 НК РФ).

Обратите внимание!

Если вы не уплатили НДФЛ в срок, но при этом правильно исчислили налог и подали декларацию, не совершили других неправомерных действий, то неуплата налога не должна повлечь взыскание штрафа. В этом случае подлежат взысканию пени (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Связанные вопросы

Когда нужно подать декларацию по форме 3-НДФЛ и уплатить налог? >>>

Как заполнить декларацию 3-НДФЛ при продаже автомобиля? >>>

Полезная информация по вопросу

«Учет.

Если Ип Продает Нежилое Помещение Какой Налог Он Платит В 2021 Году

Письмо Министерства финансов Российской ФедерацииДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ ПИСЬМОот 8 сентября 2011 года N 03-11-11/226[Об определении доходов индивидуальным предпринимателем, применяющим упрощенную систему налогообложения]

Добрый день, пожалуйста подскажите, как рассчитать налоги, если ип продает нежилое помещение, ИП на УСН 6%. Условно говоря разница между покупкой и продажей помещения составляет 600тр, но ИП не на 15%, а на 6%. Должен ли он платить налог со всей суммы от реализации помещения? или все-таки только с фактически полученной от реализации прибыли? Спасибо.

Налог при продаже нежилого помещения физическим лицом

Ставка налога на доходы физических лиц едина для всех разновидностей прибыли, она составляет 13%. Базой налогообложения при продаже нежилого помещения является его стоимость, указанная в договоре купли-продажи. Именно на ее основании будет осуществляться расчет суммы налога.

В исключительных случаях, за базу налогообложения может браться кадастровая стоимость, умноженная на региональный коэффициент. Об этом речь пойдет в следующем разделе статьи. Владелец недвижимости может попытаться уменьшить фактическую сумму налога за счет использования права на налоговый вычет, при условии что оно не было применено ранее.

Для нежилой недвижимости максимальная сумма составляет 250 тыс. рублей. Как оформить документы можно узнать у сотрудников налоговой службы.

Налог с продажи нежилого помещения физическим лицом должен быть уплачен до 15 июля года, следующего за отчетным.

В чем заключаются тонкости его начисления, особенности применения и выплаты, предлагаем рассмотреть подробней.

Ип сдает в аренду нежилое помещение

Процедура сдачи ИП нежилой недвижимости в аренду характеризуется большим количеством нюансов с точки зрения налогообложения. Так, ИП, чтобы не нарушить налоговое законодательство, нужно знать ответы на следующие вопросы:

Если ИП работает на ОСН, то указанное уведомление в ФНС отправить также имеет смысл.

Предприниматель на общем налоговом режиме, как и обычное физлицо, платит 13% с выручки, но при этом ИП как хозяйствующий субъект может включать в расчет налоговой базы расходы, в то время как обычное физлицо не может.

Расходы в случае с арендой бывают весьма существенные (например, связанные с оплатой коммунальных услуг, если они не включены в стоимость контракта).

Это видео недоступно

С 2021 года ИП и ТОО работающие на упрощенном режиме налогообложения должны платить налоги за сотрудников ежемесячно (пенсия, социальные отчисления, подоходный налог и ОСМС), а также за самого предпринимателя (пенсию и социальные отчисления). За январь налоги необходимо оплатить до 25 февраля, за февраль до 25 марта и т.д.

Рекомендуем прочесть: Выплаты За 1 Ребенка В 2021 Году Екатеринбург

Многие предприниматели знают, что комиссия в банках очень высокая, а при ежемесячной оплате денег на комиссии будет уходить еще больше! Хочу выразить благодарность KASPI банку за то, что они позволили платить налоги без комиссий — это большая помощь предпринимателям!

Какой налог должен заплатить ИП, продав нежилое помещение

Поэтому, по моему мнению, доход от реализации недвижимого имущества в данном случае должен облагаться НДФЛ на общих основаниях (пп. 5 п. 1 ст. 208 НК РФ). При этом облагаемый доход может быть уменьшен на сумму имущественного вычета, не превышающую 250 000 руб. (пп. 1 п. 1 ст. 220 НК РФ).

Я считаю, что НДФЛ. Дело в том, что применение предпринимателем УСН предусматривает его освобождение от обязанности по уплате НДФЛ лишь в отношении доходов, полученных от предпринимательской деятельности (абз. 2 п. 3 ст. 346.11 НК РФ).

Какие налоги платит ип когда продает недвижимость

Если у вас упрощенка с объектом «доходы минус расходы», все затраты на покупку основного средства вы учли при расчете налога в течение первого года эксплуатации (подп. 1 п. 1 и п. 3 ст. 346.16 НК РФ). При продаже актива проверьте срок, в течение которого вы владели имуществом. В некоторых случаях вам придется восстановить расходы в виде покупной стоимости проданного имущества.

Пересчитайте расходы, если до реализации объект прослужил у вас менее трех лет. Или менее 10 лет — для активов со сроком службы свыше 15 лет (абз. 14 п. 3 ст. 346.16 НК РФ). После перерасчета расходов доплатите налог по УСН за период, в котором вы списывали расходы на покупку, и пени. Бизнесмены на «доходной» УСН расходы при расчете налога не учитывают.

Поэтому базу прошлых лет корректировать не нужно.

Ставки

Чтобы максимально приблизить базу расчета налога на имущество к рыночной цене объекта, в 2014 году президентом РФ был принят и подписан закон, в соответствии с которым налог на недвижимость исчисляется от кадастровой стоимости.

Запланирован постепенный переход на кадастровую систему расчета величины налога. Каждый субъект РФ имеет право вводить новую методику расчета налога самостоятельно, однако все регионы обязаны перейти на новый порядок исчисления до 1 января 2020 года. Узнать, в каком регионе уже совершен переход, можно на официальном сайте Федеральной налоговой службы.

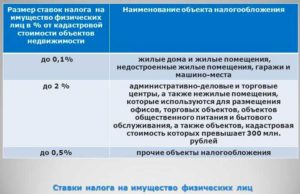

Отличия ставок для физических лиц, ИП и юридических лиц

В связи с переходом на новый порядок налогообложения, с 2016 года ставка 2% от кадастровой стоимости объекта, установлена для:

- Деловых и торговых центров.

- Помещений, предназначенных для расположения в них офисно-торговых объектов, кафе, ресторанов.

- Помещения, не предназначенные для данных целей, но фактически используемые.

Для остальных помещений, относящимся к коммерческим и находящимся в собственности физических лиц, ставка изменяется в зависимости от стоимости недвижимости:

- 0,1% – для недвижимости стоимостью до 300 000 рублей;

- 0,1 – 0,3% – от 300 до 500 000 рублей;

- 0,3 – 2% – более 500 000 рублей.

Сдав недвижимость коммерческого типа в аренду, физическое лицо выплачивает 13% НДФЛ с полученного дохода.

Ставка налога на имущество для ИП определяется органами местного самоуправления, однако не должна превышать 2%.

Физическое лицо, осуществляющее сдачу в аренду коммерческой недвижимости как индивидуальный предприниматель, обязано также уплачивать 13% НДФЛ от суммы полученного дохода.

Объект коммерческой недвижимости, находящийся в собственности юридического лица, попадает под действие Налогового кодекса как имущество организации. Величина ставки зависит от того, какой метод расчета применяется в субъекте РФ, где расположен объект недвижимости.

Узнать, применяют ли новый способ расчета в определенном районе или области, можно на сайте ФНС. Если расчет производится от кадастровой стоимости объекта, ставка налога составит 2%. От балансовой – максимум 2,2%.

Налогообложение с продажи

Для расчета налога, который надо уплатить при продаже, кадастровая стоимость помещения используется как база налогообложения. Исключение составляют те объекты недвижимости, которые еще не были оценены по кадастровой стоимости. В таком случае исчисление налога производится от цены продажи, достигнутой в ходе соглашения между продавцом и покупателем.

Для резидентов страны ставка по подоходному налогу базовая и составляет 13%. Если же продавец коммерческого объекта недвижимости не является резидентом РФ, ставка налога возрастет до 30%.

В случае продажи объект недвижимости, находящийся в собственности организации, облагается НДС. Ставка в 2018 году – 18% от суммы договора, с 2019 года ставка налога на добавленную стоимость составит 20%. Кроме того, полученный доход от продажи включается в базу расчета налога на прибыль.

Налог с продажи коммерческой недвижимости

Обязанность по расчету и уплате налога при продаже объекта коммерческой недвижимости возникает по итогам календарного года, в котором была зарегистрирована сделка. Использование различных вариантов оптимизации данных платежей, как правило, будет связано с выбором одного из доступных налоговых режимов для предпринимательской деятельности.

Особенности и правила взимания

Налоговый кодекс РФ связывает все нюансы расчета налоговых обязательств с использованием объекта недвижимости для ведения предпринимательской деятельности. Для частных предпринимателей и предприятий подтверждением данного факта будет являться не только регистрация права собственности в службе Росреестра, но и постановка имущества на баланс, заключение различных сделок (например, аренда торговых помещений), а также учет всех доходных и расходных операций в сведениях бухгалтерского и налогового учета.

- Для граждан отнесение недвижимости к коммерческим объектам носит декларационный характер, однако налоговые органы обладают неограниченными полномочиями по проведению камеральных и выездных проверок правильности исчисления налогов. Если в ходе проверки будет установлено, что физлицо использовало проданный объект для ведения предпринимательской деятельности, сумма налога будет доначислена в принудительном порядке, а гражданину грозят штрафные санкции.

- Для юридических лиц определение коммерческого характера объектов недвижимости происходит исходя из данных бухгалтерского учета. Для этого, помимо отражения текущих операций по доходам и расходам, предприятия ежегодно вносят изменения в амортизационные показатели. Амортизация влияет как на расчет текущих налогов от прибыли, так и на сумму налоговых обязательств при последующей продаже объекта.

Оптимизация

Варианты оптимизации и уменьшения суммы налоговых платежей также будут зависеть от правового статуса продавца. Выделим основные нюансы, позволяющие существенно минимизировать размер налоговых обязательств от продажи объекта коммерческой недвижимости. Для граждан возможны два варианта, каждый из которых необходимо надлежащим образом оформить еще до совершения сделки продажи:

- в течение календарного года, в котором предстоит реализация объекта, не использовать его для извлечения прибыли (это даст возможность уменьшить сумму налога за счет вычетов);

- зарегистрироваться в качестве частного предпринимателя и выбрать наиболее оптимальную схему налогообложения для последующей отчетности.

Целесообразно заранее проконсультироваться у налогового юриста по возможности минимизации платежей в бюджет, чтобы избежать проблем при заполнении декларационных документов и штрафных санкций.

Для предпринимателей и юридических лиц возможность уменьшения платежей в бюджет напрямую связана с выбранным режимом налогообложения. Например, если ИП или компания работают по общей схеме налогообложения, они должны уплачиваться налог на прибыль. Базовая ставка по данному виду налога составляет 20%, однако НК РФ предусматривает множество вариантов уменьшения налогооблагаемой базы – от учета расходов на приобретение и содержание объекта, до существенного снижения амортизационной стоимости недвижимого имущества.

Ряд налоговых режимов предполагает отказ от учета расходных операций при расчете суммы налога (например, ИП может выбрать схему УСН-Доходы). В этом случае сумму налоговых обязательств будет невозможно уменьшить за счет ранее произведенных расходов, что нужно заблаговременно учесть перед продажей объекта.

Вычеты и налоги при реализации коммерческой недвижимости описаны в этом видео:

https://youtube.com/watch?v=mDTkicUlXuM

Размер и расчет

Исходя из базовых правил налогообложения, ставка налога с продажи коммерческой недвижимости составит:

- для граждан будет использована ставка 13% от договорной или кадастровой стоимости объекта (при расчете необходимо учитывать новые правила налогообложения, вступившие в силу с 2016 года);

- предприниматели на общей схеме налогообложения обязаны уплатить налог на прибыль 20%, для которого учитываются все доходы за отчетный период, в том числе от продажи недвижимого имущества;

- для предприятий расчет налога на прибыль будет осуществляться по аналогичным правилам, с возможностью уменьшения налогооблагаемой базы за счет отдельных видов расходов.

При использовании специальных налоговых режимов обязанность по уплате отдельных видов налогов может быть устранена (в том числе и по налогу на прибыль). В этом случае, для определения налогооблагаемой базы будет использован общий показатель доходов за отчетный период.

Как быстро продать помещение?

Коммерческой недвижимостью признают здания, сооружения и земли, целью которых является получение прибыли. Таковыми могут быть здания под офис, торговые центры, заведения общественного питания, частные клиники и т.д. Чтобы продать такой объект недвижимости, собственник должен пройти несколько подготовительных этапов.

Подготовка объекта

Нюансы и сложности могут возникнуть уже на этапе переговоров перед заключением договора купли-продажи. Покупатель проверяет все необходимые документы и само здание (или землю), прежде чем поставить свою подпись в договоре.

Объект коммерческой недвижимости должен обладать следующими признаками:

- земля, здание или сооружение должны принадлежать продавцу на праве собственности;

- находится в пригодном для использования по целевому назначению состоянии;

- подключен к сети инженерно-технического обеспечения;

- если это здание, то оно должно являться капитальным строением;

- в здании должен быть сделан косметический ремонт (что само по себе является возможностью немного повысить цену);

- оно пригодно для эксплуатации;

- на недвижимость должны отсутствовать обременения и ограничения.

Как только продавец убедится, что здание в порядке и готово к продаже, ему необходимо заняться подготовкой документов к продаже. Для продавцов – физических и юридических лиц перечень будет несколько различаться, т.к. последним нужно предоставить больше сведений.

Подготовка документов

Физ.лица готовят следующие документы:

- документ, удостоверяющий личность;

- правоустанавливающие документы (договор купли-продажи, сведения о приватизации, переводе жилого помещения в нежилое);

- свидетельство о гос.регистрации права собственности на объект недвижимости;

- сведения из ЕГРН об отсутствии обременений и ограничений;

- сведения из ЕГРН об арендаторах (если они есть), заключивших договор более чем на 1 год;

- копии договора аренды с арендаторами, заключившими договор на срок мене 1 года;

- если физ.лицо ранее состояло в браке, необходим нотариально заверенный отказ бывшего супруга от прав на данный объект (в том случае, если данная недвижимость была приобретена лицом во время брака);

- кадастровый паспорт;

- технический паспорт из БТИ – для экспрета-оценщика;

- сведения о предыдущих владельцах объекта (история перехода прав на имущество);

- квитанции услуг ЖКХ;

- отчет оценщика, который произвел оценку объекта коммерческой недвижимости.

Индивидуальные предприниматели к вышеуказанному перечню должны предоставить свидетельство о регистрации ИП из ЕГРИП и ИНН.

Для юридических лиц, кроме вышеуказанных документов, необходимо предоставить:

- вместо паспорта – выписку из ЕГРЮЛ о регистрации юр.лица;

- учредительные документы;

- устав организации;

- ИНН;

- сведения о руководителе организации.

Установление цены

Чтобы установить рекомендуемую цену, необходимо пригласить специалиста-оценщика из компании, имеющей право оказывать подобные услуги. Прежде чем приглашать специалиста, продавец должен произвести всяческие улучшения объекта: косметический ремонт, замена дверей и окон и т.д. Чем лучше внутренняя отделка помещения, тем на более высокую цену можно претендовать.

Важно! Вся документация, подтверждающая произведенные улучшения, должна быть сохранена (товарные чеки, договор подряда на ремонт помещения и т.д.).

Оценщик устанавливает рыночную цену объекта недвижимости – рекомендуемую для совершения покупки

Важность оценки заключается в том, чтобы продавец не смог «загнуть» слишком высокую стоимость

Для оценки рыночной стоимости смотрят на следующие критерии:

- характеристика самого здания или помещения (площадь, этажность, его высота и внутренняя отделка);

- месторасположение – чем ближе здание находится к центру населенного пункта, тем выше оно оценивается;

- подъездные пути к зданию;

- возможность изменения коммуникаций.

Арендатор — физлицо (не ИП): налоговые последствия

Если арендатор — физлицо, не зарегистрированное как ИП, то предприниматель, сдавая объект в аренду, должен будет как налогоплательщик осуществлять в общем случае те же действия, что характерны для правоотношений с другим хозяйствующим субъектом. Налоги с аренды нежилого помещения он платит те же самые. Вместе с тем ИП следует иметь в виду, что:

- При безвозмездной аренде недвижимости физлицом у него возникает доход в натуральной форме. Если никаких иных выплат ИП указанномй физлицу не производит, то в обязанности ИП как налогового агента входит предоставить в налоговую расчет 6-НДФЛ и справки 2-НДФЛ о полученном физлицом доходе в натуральной форме и о невозможности удеражать НДФЛ.

- В журнале и книгах по НДС будут, очевидно, учитываться только исходящие счета-фактуры.

При этом при поступлении денежных средств от физлица вне зависимости от способа (наличные или на расчетный счет) ИП должен будет пробить кассовый чек. Если ИП не имеет работников, то такая обязанность появляется у него с 01.07.2021 года.

***

ИП может сдавать принадлежащую ему недвижимость как хозяйствующий субъект на ОСН или спецрежиме: УСН или ПСН. Доходы от данной детельности будут облагаться налогом в соотвествии с выбранным налоговым режимом.

Еще больше материалов в рубрике «ИП»

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отвечает юрисконсульт департамента вторичной недвижимости Est-a-Tet Юлия Дымова:

Соответственно, определяем сумму, исходя из которой рассчитывается налог. Для этого кадастровую стоимость объекта недвижимости умножаем на понижающий коэффициент 0,7. В Вашем случае кадастровая стоимость нежилого помещения равна 2 млн рублей. Сумма, с который подлежит уплате НДФЛ, составит 1,4 млн рублей. То есть Вы должны будете заплатить НДФЛ с суммы в размере 1,4 млн рублей, несмотря на то что продали нежилое помещение за 1 млн рублей.

К сведению данное правило применяется только в случае регистрации права собственности на недвижимость в 2016 году и позднее. В случае продажи недвижимости, право собственности на которую было зарегистрировано в 2015 году и ранее, доход от ее реализации определяется без учета особенностей, установленных статьей 217.1 НК РФ. Так как Ваше право собственности на нежилое помещение было зарегистрировано в 2017 году, то при расчете налога данная норма учитывается.

Текст подготовила Мария Гуреева

Не пропустите:

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.