Налоговая проверка при ликвидации

Содержание:

- Как происходит проверка

- Составление промежуточного ликвидационного баланса

- Как не допустить принудительное закрытие компании?

- БИТ.Бизнес-Анализ — современный аналитический инструмент класса Business Intelligence

- Пути ликвидации компании

- Упрощенная ликвидация ООО, которая не ведет деятельность

- Процедура ликвидации налогоплательщика не всегда сопровождается проведением выездной налоговой проверки

- В каких случаях налоговая проверка точно не потребуется

- Основания для автоматической ликвидации ООО

- В какой период проходит закрытие ООО?

- Оформление результатов проверки

- Таким образом, процедура ликвидации налогоплательщика не всегда сопровождается проведением выездной налоговой проверки.

- Когда вероятность проверки возрастает?

- Общие сведения о выездной проверке при ликвидации ООО

- Общие сведения о выездной проверке при ликвидации ООО

- Проведение налоговых проверок в условиях пандемии коронавируса

- Порядок действий проверяемой организации при проверке

- В каких случаях налоговая проверка точно не потребуется

Как происходит проверка

Выездная налоговая проверка может быть осуществлена в случаях, если

- Была получена конкретная информация от иных государственных структур

- В процессе ликвидации ООО имели место нарушения в сформированных бухгалтерских отчетах

- Были выявлены финансовые нарушения или непогашенные долговые обязательства

После того, как совершенно точно известно, что выездная проверка будет осуществлена, налогоплательщик получает уведомление и решение ИФНС с подписью начальника по месту, где была осуществлена постановка на налоговый учет. Проверяются три предшествующих данной проверки года. Далее действия инспектора производятся по следующей схеме:

- Инвентаризация

- Изъятие документации

- Осмотр помещений в присутствии понятых

- Составление справки, в которой содержится описание проведенной проверки и ее сроков.

После завершения проверки оформляется специальный акт, в котором детально фиксируются все нарушения, или указывается, что таких не существует.

Такой документ в течение месяца вполне может быть оспорен. Для этого нужно предоставить возражение на заключенный акт выездной налоговой проверки в вышестоящий налоговый орган.

Заключительным этапом будет оформление решения. После этого, по истечении срока, эквивалентного месяцу, выписывается требование на уплату сборов и налогов в том случае, если этот факт был зафиксирован.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ)

Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Как не допустить принудительное закрытие компании?

Чтобы не допустить принудительное закрытие компании важно принимать быстрые и правильные управленческие решения, быть в курсе всех процессов в компании. Мы, как никто другой, понимаем это

И поэтому предлагаем вам познакомиться с универсальным инструментом БИТ.Бизнес-Анализ.

С решением БИТ.Бизнес-Анализ в ваших руках окажется современный аналитический инструмент класса Business Intelligence.

Вы сможете адаптировать любую сложную и объемную информацию о бизнес-процессах и результатах работы каждого подразделения. Перед глазами окажется такая форма отчета, которую вы сами выберете, будь то отчёт по сданной отчётности или любой другой показатель.

БИТ.Бизнес-Анализ — современный аналитический инструмент класса Business Intelligence

Эффективность каждого подразделения компании в удобных отчетах

- Доступ ко ВСЕЙ информации о контролируемых процессах;

- Выжимка ключевой информации в удобных графиках;

- Мгновенное выявление проблемных ситуаций;

- Эффект “всевидящего ока” из любой точки мира.

Подробнее Бесплатный тест-драйв

Система позволит проанализировать эффективность продаж и оценить работу каждого менеджера. Увидеть и понять, почему сорвалась сделка, на каком этапе сотрудник упустил клиента. Бухгалтеру иметь перед глазами информацию об отчётности, налогах и так далее. Любой показатель можно визуализировать!

Руководителю будет удобно управлять дебиторской задолженностью и вовремя принимать верные решения, чтобы не допускать кассовых разрывов.

Главным преимуществом БИТ.Бизнес-Анализ перед набором “плоских” отчетов является ассоциативная взаимосвязь выводимых данных. Для получения дополнительной информации по какому-либо элементу (например, контрагенту или складской позиции) достаточно выделить его мышью и интерактивный механизм мгновенно отобразит информацию, связанную с этим элементом (например, последние платежи или список поставщиков позиции).

БИТ.Бизнес-Анализ применяет для отчетов не только данные из любых баз 1С (7.7, 8.1, 8.2, 8.3). Система также эффективно использует файлы Excel, Access, csv, dbf, данные систем MS SQL, SAP, Microsoft Navision и Axapta, Oracle и другие.

Система встраивается в любую конфигурацию 1С 8, и если потребуется, возможна доработка под нужды именно вашего бизнеса.

Вы можете заказать демонстрацию всех функций БИТ.Бизнеc-Анализ, и за короткое время оценить его работу.

Остались вопросы? Задайте их специалистам компании Первый Бит по телефонам в своем городе.

Статистическая форма П-4 за август 2020 года

Обмен данными в 1С

Пути ликвидации компании

По законодательству общество можно закрыть несколькими способами:

- Добровольное прекращение деятельности.

- Реорганизация ООО.

- Оформление банкротства.

Проверка налоговыми структурами напрямую зависит от выбранного пути. Опытные предприниматели знают, что во избежание контроля ФНС стоит выбирать второй вариант. Если речь идет о банкротстве, без ревизии не обойтись. Как только деятельность компании прекращена, арбитражный суд выдает решение о формировании комиссии, в задачу которой входит изучение работы общества.

Лучшее решение — реорганизация, которая считается более удобным и безопасным способом закрытия ООО. По сути, компания продолжает работу, но с измененной структурой. Теоретически налоговая проверка в этом случае возможна, но на практике такое происходит редко.

Упрощенная ликвидация ООО, которая не ведет деятельность

Если у фирмы нет серьезных долгов, но дальнейшая ее деятельность оказалась нерентабельной, владелец может ее «заморозить», то есть ввести в состояние простоя. Но «нулевые» декларации в течение длительного времени могут вызвать законные вопросы у налоговиков, так что целесообразнее закрыть ООО, если возобновление деятельности в ближайшее время не планируется.

Процедура закрытия не ведущего деятельность предприятия проще обычной, предусмотренной законодательным регламентом.

ВАЖНАЯ ИНФОРМАЦИЯ! Если фирма не вела деятельность, при этом «нулевые» декларации не подавались, ФНС инициирует принудительную ликвидацию, чреватую длительностью процесса и дополнительным штрафом до 50 000 руб. Нельзя забрасывать ООО, следует его ликвидировать.

Нюансы ликвидации «нулевого» ООО

Самый сложный момент в такой «упрощенной» ликвидации – это подтверждение соответствующего статуса общества с ограниченной ответственностью. Чтобы стать «не ведущей деятельностью организацией», ООО должно:

не иметь кредиторских задолженностей;

вовремя выплатить всю причитающуюся заработную плату персоналу;

вовремя подавать «пустые» («нулевые») декларации в налоговую;

вести бухгалтерию без существенных ошибок;

действительно не вести никакой деятельности (не производить ни одной хозяйственной операции в течение года).

Именно этот этап может стать «камнем преткновения» в процедуре упразднения ООО, поэтому многие компании предпочитают доверить его юристам-профессионалам, специализирующимся на таких вопросах.

Процедура упрощенной ликвидации при отсутствии деятельности

После признания ООО не ведущим деятельность ликвидация протекает по следующей схеме:

- Учредительское собрание. На нем должно быть принято и подписано всеми учредителями решение о ликвидации ООО.

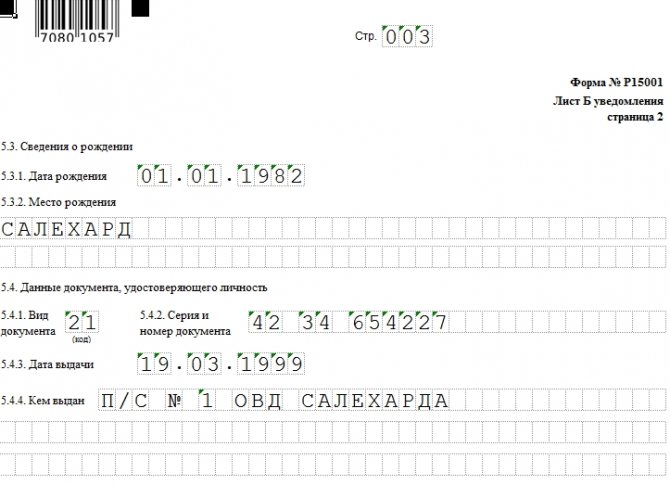

- Информирование налоговиков. Протокол собрания с подписями учредителей и специальная форма Р15001, заполненная согласно правилам (это заявка на ликвидацию), передается в ФНС по месту регистрации ООО.

- Создание ликвидационной комиссии – обычный этап, общий для всех процедур ликвидации.

- Подведение бухгалтерских итогов – пропускается необходимый в других случаях этап выездной проверки, поскольку нет смысла проверять деятельность, которая не велась.

- Промежуточный и итоговый балансы. По результатам итогового баланса оставшееся имущество будет распределено между учредителями ООО после его ликвидации.

- Заявление в ФНС – подача заявления по форме Р16001 о прекращении регистрации ООО и исключении его из ЕГРЮЛ.

Эти действия формально завершают процесс ликвидации, однако для реального окончания этого процесса необходимо будет сделать еще несколько важных дел:

- сдать все документы в архив;

- утилизировать все экземпляры печатей;

- закрыть расчетный счет в банке, о чем уведомить налоговую и Пенсионный фонд в срок, не превышающий 1 неделю.

Обязательными платежами при таком варианте ликвидации являются только сумма государственной пошлины и оплата услуг нотариуса.

Процедура ликвидации налогоплательщика не всегда сопровождается проведением выездной налоговой проверки

В ряде случаев проведения налоговой проверки при ликвидации ООО можно избежать.

Так, проверка может не проводиться, если (указанные ниже действия на грани законного и незаконного):

- Предприятие прекращает свою деятельность в результате реорганизации (преобразовывается, присоединяется или сливается с другими субъектами хозяйственной деятельности).

- Закрытие общества проходит через оффшор.

- ООО имеет нулевой баланс, оно не осуществляло деятельность, не имеет наемных работников, активов и обязательств, долгов перед кредиторами, в том числе, перед бюджетом. Отсутствуют приходные и расходные операции на банковских счетах, денежные средства на них или в кассе предприятия.

- Фирма своевременно, точно и правильно предоставляла отчетность, в полном объеме рассчитывалась по налогам, сборам и обязательным платежам, не была уличена в нарушении действующего законодательства.

- Ликвидация ООО проводится путем его продажи другим собственникам. Фактически это способ «похоронить» компанию без привлечения особого внимания контролирующих органов. При данном способе доли в УК общества оформляются на иных лиц (зачастую подставных), предыдущие владельцы исключаются из реестровых записей, а вся ответственность за дальнейшую судьбу предприятия лежит на новых участниках.

- Общество ликвидируется через банкротство, инициируемое собственником или уполномоченным органом ООО.

- Осуществляется перерегистрация фирмы по другому адресу в другом регионе. В данном случае изменение территориальности приведет к невозможности проведения проверки тем налоговым органом, где общество ранее стояло на учете, вследствие отсутствия необходимой юрисдикции.

Есть еще один способ решения данного вопроса– это привлечение посредника, который займется процессом закрытия ООО и решит проблему с инспекцией (!?). Но это уже за гранью дозволенного и кто на это идет, должен понимать, об уголовно-правовых последствиях таких действий.

План налоговой проверки. Какие документы будут под особым контролем инспекторов

Ревизия проводится по определенному и утвержденному контролирующим органом плану и включает в себя несколько этапов.

Первый этап состоит в изучении и анализе документов первичного бухгалтерского и налогового учета. Цель данного этапа заключается в сверке учетных показателей и установлении их соответствия законодательным требованиям.

На данном этапе возможно проведение инвентаризации, отбор пояснений у так называемых свидетелей хозяйственных операций, осмотр ценностей и помещений

Особое внимание при проверке первички ответственное лицо может уделить кассовым и банковским документам, ведомостям по заработной плате, налоговым декларациям

Важно знать, что сверка может проводиться как сплошным, так и выборочным порядком

Второй этап – это составление документов по результатам ревизии и формирование выводов относительно соблюдения обществом требований законодательства о налогах и сборах.

Третий и последний этап – принятие инспекцией соответствующего решения на основании полученных в ходе проверки результатов.

Налоговая проверка – это ответственный и достаточно напряженный этап, однако у предприятия есть все возможности пройти его с минимальными потерями. Для этого перед принятием решения о ликвидации рекомендуется по максимуму рассчитаться с кредиторами, погасить задолженность перед государством, упорядочить налоговые и бухгалтерские документы.

Многие специалисты советуют также провести независимый аудит деятельности компании и, по его результатам, устранить выявленные недочеты.

В каких случаях налоговая проверка точно не потребуется

Владельцы некоторых категорий бизнеса могут быть спокойны: им налоговая ревизия после ликвидации точно не грозит. Проверку точно не назначат, если предприятие соответствует одному из следующих пунктов:

- продается;

- имеет всего одного учредителя, поэтому делить активы не с кем;

- не ведет деятельность уже 3 года и более;

- имеет нулевой бухгалтерский баланс.

Кроме того, как уже отмечалось, налоговая проверка может не понадобиться компании, которая всегда аккуратно вела налоговые дела. Однако отсутствие задолженностей в предыдущие годы не является стопроцентной страховкой от ревизии. А вот нулевой бухгалтерский баланс – является. Впрочем, если фирма всегда аккуратно вела дела, скорее всего, к моменту закрытия у нее и будет ноль на балансе. Вряд ли ответственные владельцы допустят неожиданное появление долгов прямо перед закрытием.

Основания для автоматической ликвидации ООО

Под автоматической ликвидацией в данном материале понимается ситуация, при которой налоговый орган исключает юрлицо из ЕГРЮЛ.

Основания для такого исключения могут быть следующие:

- если юрлицо 12 месяцев не сдает отчетность, по его банковским счетам не проводятся операции и юрлицо не банкротится, т.е. у налоговой отсутствуют указанные сведения. При наличии приведенных признаков юрлицо будет признано недействующим и в отношении него может быть принято решение об исключении из ЕГРЮЛ.

- когда невозможно ликвидировать юрлицо, поскольку у него отсутствуют средства на расходы по его ликвидации, и на учредителей (участников) нет возможности возложить эти расходы.

- если в ЕГРЮЛ более шести месяцев с момента внесения содержится запись о недостоверности каких-либо сведений.

В какой период проходит закрытие ООО?

В среднем ликвидация общества проходит в течение 6-12 месяцев. Здесь многое зависит от выбранного пути. Если речь идет об альтернативных способах закрытия, на все процессы уходит меньше времени, ведь нет необходимости ставить в известность кредиторов, оповещать ПФР, документально оформлять заявления и решения учредителей. Если помощь нотариуса исключается из повестки, это ускоряет процедуру.

Что касается добровольной ликвидации, на реализацию такого пути уходит больше времени, ведь на протяжении 2-х месяцев кредиторы вправе выдвигать свои требования. Если компания проходит процедуру банкротства, большое значение имеет наличие долгов. Ниже рассмотрены приблизительные сроки ликвидации в зависимости от выбранного пути:

- Банкротство — от года до полутора лет.

- Вывод в оффшор — 14-21 день.

- Реорганизация — 4-5 месяцев.

- Замена гендиректора — 14 дней.

- Официальная ликвидация — 4-6 месяцев.

- Замена руководителя и учредителей — 15-30 дней.

- Продажа — 1-2 недели.

Оформление результатов проверки

Проанализируем, какие оплошности налоговых органов при проведении мероприятий налогового контроля могут сыграть на руку налогоплательщика.

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки ( НК РФ). А организация, подлежащая ликвидации вправе в течение 15 дней со дня получения акта налоговой проверки представить в соответствующий налоговый орган письменные возражения.

После рассмотрения возражений налоговый орган должен вынести решение о привлечении (отказе) к ответственности за совершение налогового правонарушения.

Но, в ряде случаев налоговые органы нарушают процедурные моменты и предъявляют требование об уплате налогов ликвидируемой организации на основании одного лишь акта.

Статья актуальна на 08.03.16

Таким образом, процедура ликвидации налогоплательщика не всегда сопровождается проведением выездной налоговой проверки.

Как правило, ликвидируемые организации с «нулевой» отчетностью или организации с несущественными оборотами, не представляют интереса для налоговых органов.

В поле зрения налоговых органов попадают налогоплательщики, имеющие задолженность перед бюджетом, масштабы деятельности и пр.

И при этом не имеет значения, что в отношении данного налогоплательщика уже ранее проводилась проверка. При проведении проверки проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Суды поддерживают право налоговых органов на повторное проведение проверки по одним и тем же налогам (решение АС Камчатского края от 28.12.2015 г. № А24-4330/2015).

Но, налоговые органы, воспользовавшись своим правом на проведение проверки, не могут ликвидировать юридическое лицо до момента ее завершения (постановление АС Московского округа от 18.11.2014 г. №Ф05-11476/2014).

Когда вероятность проверки возрастает?

Важно понимать, что ФНС — представитель государства, представляющий его интересы при взаимодействии с кредиторами. Если компания ответственно подходила к выполнению обязательств и справлялась с выплатой налогов, сдавала отчетность в полном объеме и выполняла другие задачи, проверка может и не проводиться

Главное, чтобы у налоговой службы не было претензий к руководителям компании.

Если в ООО имеет место нулевой баланс, получить документы для закрытия ООО от ФНС и внебюджетных фондов не составит проблем. Это связано с тем, что у компании отсутствуют долги, а ее баланс равен нулю. Если решение о ликвидации принимается руководителем общества, проведение ревизии является неизбежным условием. Но этого не нужно бояться представителям компаний, имеющих небольшой финансовый оборот.

Общие сведения о выездной проверке при ликвидации ООО

Руководитель ООО принимает решение о ликвидации своей организации. Будь то банкротство или просто прекращение деятельности – в любом случае существует ряд правил, регулирующих процесс закрытия ООО.

Самым важным моментом является налоговая проверка. При ликвидации она выездная. Независимая и планомерная. Рассчитанная на изучение бухгалтерской документации за время деятельности предприятия и выявление нарушений НК РФ.

Особенности и сроки проверки при ликвидации ООО описаны в этом видео:

Понятие и особенности

Это способ налогового контроля для выявления нарушений ликвидируемой организации за время ее существования. Производится на территории налогоплательщика. Срок проверки обычно не превышает 2 месяца.

Цели и принципы

Целью налогового расследования является выявление ошибок в бухгалтерской работе и поиск фактов уклонения или неуплаты налогов, а так же уменьшение налоговой базы. Главная задача – понять, был ли нарушен налоговый кодекс за период существования ООО. Главным образом будет вестись поиск неуплаченных налогов и пеней.

Целью налогового расследования является выявление ошибок в бухгалтерской работе и поиск фактов уклонения или неуплаты налогов, а так же уменьшение налоговой базы. Главная задача – понять, был ли нарушен налоговый кодекс за период существования ООО. Главным образом будет вестись поиск неуплаченных налогов и пеней.

Принципы выездной проверки:

Независимость. Ход проверки защищен от постороннего влияния (проверяющие органы независимы от проверяемой организации).

Планомерность. Контрольная деятельность тщательно готовится – составляется график мероприятий контроля, устанавливается перечень объектов и документов, подлежащих проверке, проверяется соответствие возможностей проверяющих с количеством времени, отведенного на сам процесс.

Объективность и достоверность. Выявленные нарушения в ходе расследования должны быть документально подтверждены зарегистрированы. Не допускается документирование фактов на основе домыслов и предположений проверяющих.

Документальное оформление результатов. Ход проверки должен фиксироваться в специализированных документах. При надлежащем документировании появляется гарантия соблюдения прав и интересов проверяемой организации (это плюс при подаче жалоб в вышестоящие инстанции).

Взаимодействие и обмен полученными данными с иными общегосударственными органами

Это важно для возможности привлечения налогоплательщика к ответственности (например, возбуждение уголовного дела, если в ходе расследования обнаружено совершение преступления).

Самый главный принцип налоговой проверки – однообразное, одинаковое осуществление налогового контролирования на всей территории страны, для всех организаций

Возможность избежать

Пп. 1 п. 1 ст. 59 НК РФ рассказывает о том, что ликвидация объединения является главной причиной для признания задолженности по налогам, пеням и штрафам, безнадежных к взиманию. В этом случае в ЕГРЮЛ вносится информация о ликвидации и выездная проверка не может быть проведена. Поэтому расследование должно быть осуществлено до момента признания организации банкротом.

Если ликвидация ООО происходит по решению собственников, выездная налоговая проверка обязательна. Согласно ст 89 НК РФ налоговое расследование является обязательным этапом процедуры прекращения деятельности предприятия.

За время своей деятельности в ООО обычно накапливаются долги и появляется кредиторский список. Частые и крупные обороты денежных сумм – главный показатель того, что грядет приезд налоговых инспекторов. Органы ФНС будут добиваться выплаты всех причитающихся сумм должникам, а так же будут искать нарушения в ведении отчетности, анализировать, не является ли банкротство преднамеренным.

При ликвидации организации приводится в порядок бухгалтерская документация, происходит расчет со всеми кредиторами и проверка исполнения этого обязательства. Считается, что инспектирование в случае ликвидации обязательно. Но на практике встречаются случаи, когда ликвидация предприятий происходит без выездной налогового расследования.

- Объединения, которые за время своего существования не нарушали законов и вовремя исполняли свои обязательства по выплате налогов и сборов, предоставлении отчетности, могут рассчитывать на процесс ликвидации без осуществления налогового расследования. Главным требованием является отсутствие притязаний к владельцам ООО от Налоговой.

- Предприятия с нулевым балансом (отсутствие денежных средств на приходе и расходе баланса — значит, нет кредиторов) так же могут рассчитывать на ускоренный процесс ликвидации без налоговой проверки.

- Если ООО ликвидируется путем продажи, проверка осуществляться не будет.

Общие сведения о выездной проверке при ликвидации ООО

Если участниками принято решение о ликвидации компании, они обязаны уведомить об этом орган регистрации, то есть ИФСН, направив в инспекцию форму Р15001. Сделать это необходимо в течение трех рабочих дней с момента принятия собранием участников соответствующего решения.

Как только регистрирующий орган получит указанное выше уведомление, он внесет в госреестр запись о том, что общество находится в процессе прекращения своей деятельности и назначит налоговую ревизию.

Сразу отметим, что она является обязательной, если решение о ликвидации принято собственниками в добровольном порядке.

Проверка осуществляется в выездной форме, то есть по месту нахождения общества, однако в ситуациях, если собственники не могут обеспечить инспекторов подходящими условиями для проведения ревизии, тогда возможен вариант проведения ее в помещении инспекции при условии предоставления ей всех необходимых документов.

Задачей такого мероприятия является контроль правильности исчисления налогов, своевременности и полноты их уплаты, а также выявление фактов нарушения требований законодательства в сфере налогообложения.

В ходе контроля ответственные лица наделяются широким кругом полномочий.

В частности, они могут:

- запрашивать у собственников все интересующие документы;

- проводить инвентаризацию активов и пассивов, материальных ценностей;

- осматривать помещения и территорию;

- изымать документы и материальные ценности;

- опрашивать свидетелей и брать пояснения у любых физлиц, которые могут предоставить необходимые сведения о деятельности предприятия;

- привлекать экспертов.

По завершении контролирующий орган в лице проверяющего составляет уведомление об окончании инспекции, после чего у ответственных лиц имеется два месяца для оформления соответствующего акта. В данном документе должны быть указаны выявленные в ходе ревизии нарушения или содержаться информация об их отсутствии.

Если нарушения установлены, они должны быть описаны с опорой на документальные подтверждения и содержать ссылки на законодательные нормы, обосновывающие факт нарушений. В этом же случае в акте должны присутствовать рекомендации по устранению выявленных нарушений.

Акт, оформленный и подписанный отвественным лицом, передается для ознакомления и подписания руководителю ООО. При несогласии предприятия с изложенными в нем выводами, общество в пятнадцатидневный срок с момента получения акта может подать на него свои письменные возражения.

На основании выводов акта (если инспекторами были обнаружены нарушения действующего законодательства) контролирующий орган выносит решение о привлечении общества к ответственности в виде начисления штрафных санкций и неустойки (пени) и направляет налогоплательщику соответствующее требование об оплате. Данное требование подлежит исполнению в десятидневный срок с момента получения.

Однако, если предприятие обжалует такое требование, то отсчет срока на его оплату начинается с момента вступления его в силу (окончания процедуры обжалования).

Проведение налоговых проверок в условиях пандемии коронавируса

Пандемия коронавируса внесла свои коррективы на проведение выездных налоговых проверок (не важно ликвидируемых компаний или действующих). Так, ФНС РФ приказом от 20.03.2020 г

№ЕД-7-2/181 ввела запрет на выездные налоговые проверки. Конкретный перечень мероприятий, на которые действует мораторий, был разъяснен налоговиками в письме ФНС РФ от 09.04.2020 г. №СД-4-2/5985

Так, ФНС РФ приказом от 20.03.2020 г. №ЕД-7-2/181 ввела запрет на выездные налоговые проверки. Конкретный перечень мероприятий, на которые действует мораторий, был разъяснен налоговиками в письме ФНС РФ от 09.04.2020 г. №СД-4-2/5985.

А уже назначенные выездные налоговые проверки будут приостановлены также до 1 июня 2020 года. Поэтому если ликвидируемая компания попадает в этот промежуток времени, то выездная налоговая проверка не будет проведена (даже если компания попадает в поле зрения интересов налоговиков).

Начиная с 01.06.2020 г. проведение выездных налоговых проверок должно возобновиться (письмо ФНС РФ от 09.04.2020 г. №СД-4-2/5985@).

Порядок действий проверяемой организации при проверке

От компаний, которые налоговый орган проверяет перед ликвидацией, требуется выполнение следующего:

- предоставление представителям налогового органа помещения для проверки;

- обеспечить представителей ФНС возможностью ознакомления с документами.

Помимо обязанностей у проверяемой компании существуют и права. К примеру, компания может потребовать участия понятых при проведении осмотра документации или их истребовании.

Проверяемой компании также следует помнить следующее:

- При невозможности представить необходимую документацию инспекторам, необходимо уведомить их об этом в письменном виде, указав причины.

- При попытке скрыть информацию и представить ее в не в полном объеме, компания может быть привлечена к административному взысканию.

- Если по итогам налоговой проверки уклоняться от получения результата, то он будет направлен в адрес компании по почте.

В каких случаях налоговая проверка точно не потребуется

Владельцы некоторых категорий бизнеса могут быть спокойны: им налоговая ревизия после ликвидации точно не грозит. Проверку точно не назначат, если предприятие соответствует одному из следующих пунктов:

- продается;

- имеет всего одного учредителя, поэтому делить активы не с кем;

- не ведет деятельность уже 3 года и более;

- имеет нулевой бухгалтерский баланс.

Кроме того, как уже отмечалось, налоговая проверка может не понадобиться компании, которая всегда аккуратно вела налоговые дела. Однако отсутствие задолженностей в предыдущие годы не является стопроцентной страховкой от ревизии. А вот нулевой бухгалтерский баланс – является. Впрочем, если фирма всегда аккуратно вела дела, скорее всего, к моменту закрытия у нее и будет ноль на балансе. Вряд ли ответственные владельцы допустят неожиданное появление долгов прямо перед закрытием.