Банковская карта с разрешенным овердрафтом

Содержание:

- Что собой представляет овердрафт

- Виды

- Виды овердрафта

- В каких случаях может возникнуть технический овердрафт?

- Условия и порядок оформления овердрафта

- Технический овердрафт по дебетовой карте и плата за него

- Что такое овердрафт

- 7 самых популярных дебетовых карт

- Виды овердрафта

- Что такое овердрафтная карта?

- Правила использования карты с овердрафтом

Что собой представляет овердрафт

Овердрафт представляет собой предоставление денег под проценты. Выданными средствами можно пользоваться в течение короткого времени, после чего долг возвращается. Овердрафтом могут воспользоваться держатели банковских карт. Это нецелевая форма кредитования. То есть средства могут быть направлены на любые цели.

Рассмотрим пример. У ИП есть карточка с определенной суммой. Ему нужно расплатиться с поставщиком на сумму 10 000 рублей. Однако на карте есть только 8 000 рублей. С овердрафтом предприниматель может снять 10 000 рублей. На его карте образуется минусовой баланс. При первом пополнении карточки долг будет возвращен. К примеру, ИП положил на счет 3 000 рублей. 2 000 рублей идут на погашение займа, часть средств идет на выплату процентов.

ВАЖНО! Овердрафт предполагает определенный лимит: человек не сможет снимать деньги в неограниченном количестве

Овердрафт и кредит: отличия

Кредит и овердрафт – очень сходные услуги. Однако они имеют эти существенные отличия:

- Срок. Средства по кредитованию предоставляются на длительный срок, овердрафт предполагает погашение займа в течение 30-60 дней.

- Размер. Размер кредита может быть равен нескольким месячным зарплатам/поступлениям. Овердрафт же обычно равен одному месячному поступлению.

- Погашение задолженности. Овердрафт предполагает внесение одного платежа для погашения долга. Кредит предполагает внесение ежемесячных платежей.

- Проценты. Овердрафт отличается большей переплатой относительно кредита. Однако долг при овердрафте обычно погашается быстро, а потому процент начисляется совсем небольшой.

- Особенности предоставления займа. Для получения кредита нужно идти в банк, заполнять заявление. Заявка будет рассматриваться в течение какого-либо времени. Деньги по овердрафту предоставляются моментально. Достаточно воспользоваться карточкой.

То есть общее между кредитом и овердрафтом – это само предоставление денег и начисление процентов. В остальном условия услуги отличаются.

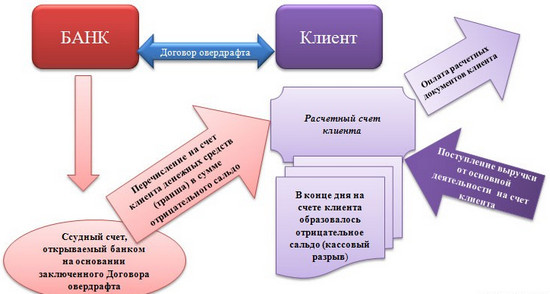

Овердрафт для ЮЛ и ИП

Овердрафт – услуга, популярная у ЮЛ и предпринимателей. Она предполагает привязку к расчетному счету. Рассмотрим ключевые условия овердрафта, предлагаемые банками:

- Срок погашения от 1 до 30 дней. Редкие банковские учреждения дают срок до 6 месяцев.

- Не нужно открывать специальный счет под заемные средства. Они поступают на уже имеющийся р/с.

- Деньги можно тратить на любые цели.

- Первое поступление на карту идет на погашение овердрафта.

- Лимит займа определяется по специальной формуле. Обычно он зависит от ежемесячных поступлений на счет. Лимит обычно составляет 10-50% от ежемесячных поступлений.

- Овердрафт очень легко получить. Иногда он предоставляется автоматически.

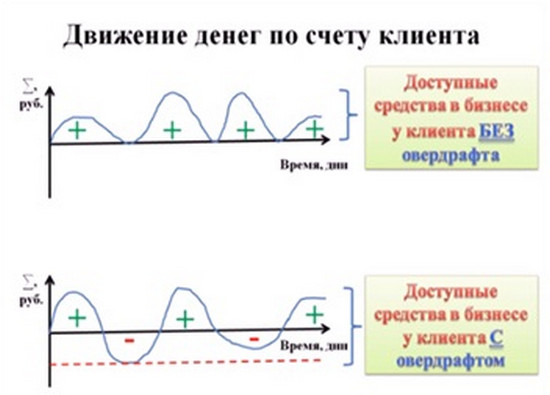

Это удобная услуга для предпринимателей. Она ускоряет расчеты, упрощает их. Она позволяет обеспечить краткосрочное финансирование для субъектов. Инструмент нужен для ликвидации временных разрывов в поступлениях.

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Виды овердрафта

Предлагаю ознакомиться с видами овердрафта для физических и юридических лиц. Есть две основные разновидности:

- Разрешенный (сумма лимита согласована с банком).

- Технический или неразрешенный (сумма расходов превысила установленный лимит).

С первым пунктом все понятно. На втором остановимся более подробно.

Как может произойти, что клиент израсходовал средств на большую сумму, чем ему позволяет банк? Причин может быть несколько.

- Курсовая разница. Далеко не все клиенты пользуются картами в иностранной валюте. Очень часто, отправляясь в отпуск за границу, мы используем дебетовую карту в национальной валюте для расчетов. При совершении операции нам приходит SMS о списании средств в иностранной валюте, однако фактически эти средства не уходят со счета сразу, а резервируются по курсу на текущий день. Списание происходит в течение нескольких дней. Если за это время курс сильно скакнул в большую сторону, денег на карте может оказаться недостаточно.

- Задолженность перед судебными приставами. Когда в банк поступает исполнительный документ, сумма задолженности списывается со счета сразу же. Если остаток менее этой суммы, возникает технический овердрафт.

За пользование средствами по техническому овердрафту может взиматься дополнительная плата. Чтобы избежать штрафных санкций, нужно соблюдать простые требования:

- Совершая покупки за границей, обеспечьте достаточный остаток по карте.

- Проверьте, нет ли у вас задолженности, переданной на взыскание. Если таковая имеется, лучше погасить ее самостоятельно, не дожидаясь списания средств с вашей карты.

Другая классификация видов овердрафта

- Классический. Это стандартный вид овердрафта по счету или карте, согласованный с банком, с утвержденной суммой лимита.

- Авансовый. Предоставляется надежным клиентам банка с целью привлечения заемщика для расчетно-кассового обслуживания. Для получения авансового овердрафта необходимо иметь стабильные поступления денежных средств по счету, отсутствие задолженности перед банком и бюджетом.

- Инкассационный. Этот вид иногда используют розничные магазины и предприятия сферы услуг, где в значительном размере присутствует наличная выручка, которая сдается в банк. При этом расходы компании (этот вид овердрафта доступен только юридическим лицам) должны составлять не менее 75 % от инкассируемой выручки.

В каких случаях может возникнуть технический овердрафт?

Случай первый

Владелец карты идет к банкомату с целью снятия наличности, при этом, он уверен, что на его счету есть 5 000 рублей. Когда он запрашивает эту сумму в банкомате, то видит сообщение, что, для проведения операции на его счету недостаточно денег. Озадаченный клиент вводит меньшую сумму, к примеру, 4 900 рублей. После получения денег на руки он вспоминает о том, что банком предусмотрена комиссия за обналичивание.

Если дело происходит в банкомате банка, выпустившего карту, то технического овердрафта возникнуть не должно, ведь оставшейся на счете суммы достаточно, чтобы оплатить комиссию. Однако, если речь идет о другом банке, то возникает необходимость оплаты дополнительной комиссии, которую клиент не учел при проведении операции. Впоследствии банком-эмитентом будет выставлен счет к оплате этой комиссии, что приведет к появлению на карте отрицательного остатка. О таком техническом овердрафте владелец карты узнает, только когда он захочет провести с этой картой другую операцию, или получит от банка уведомление о наличии задолженности и необходимости погасить ее в ближайшее время.

Случай второй

Владелец карты знает, что на карте находится сумма 3 000 рублей, и хочет рассчитаться пластиком, делая покупки в магазине. Однако, как это нередко случается, во время совершения транзакции в терминале возникает сбой, и операция проводится дважды. В результате на карте появится минус, о чем клиенту становится известно лишь через какое-то время. Тогда ему следует прийти в банк и написать заявление для рассмотрения данного вопроса. Если банк обнаружит ошибку в работе программы, то он вынесет решение в пользу клиента и снимет с него несанкционированный технический овердрафт. Решение по процентам, которые начисляются на просрочку, обычно принимается каждым банком индивидуально.

Случай третий

Перечень случаев, которые могут стать причиной появления кредитной задолженности на дебетовой карте, является весьма обширным. Самыми худшими вариантами являются ситуации, когда комиссия взимается не во время проведения платежа, а появляется на карточном счете позже, и клиент в течение определенного времени остается в неведении относительно наличия на его карточном счету задолженности.

Технический овердрафт может негативно отразиться на кредитной истории владельца карты, поэтому, следует взять за правило проводить проверку состояния счета после каждой проведенной в банкомате или магазине транзакции.

У некоторых банков есть практика установления для карты суммы возможного технического овердрафта, чтобы клиенты могли рассчитаться за покупку даже при нехватке собственных средств. В этом случае погашение овердрафта происходит автоматически при поступлении денег на карту. Обычно это практикуется для зарплатных и пенсионных карт, обслуживаемых банком.

Условия и порядок оформления овердрафта

Овердрафт выдается как физическим, так и юридическим лицам. Естественно, требования к ним будут разные.

Требования к частными лицами

Как отмечалось выше, этот вид кредитования предъявляет более чем лояльные условия для желающих подключить к дебетовой карте краткосрочную ссуду. Их немного. Достаточно:

- чистой кредитной истории;

- наличия дебетовой или зарплатной карты с регулярными поступлениями;

- проживания в районе обслуживания карточки;

- работы на постоянной основе.

У некоторых банков могут быть дополнительные требования к клиентам при оформлении этого вида кредита. Так, Богородский муниципальный банк ограничивает возрастные рамки 23-55 годами для женщин и 23-60 годами для мужчин. Абсолют банк заключит соглашение при наличии документально подтвержденного дохода в 20 000 руб. и выше.

Требования к субъектам хозяйствования

Для предприятий, организаций и предпринимателей овердрафт возможен при условии:

- наличия расчетного счета с регулярным движением денежных средств;

- заключения договора на банковское обслуживание;

- положительной кредитной истории во всех обслуживающих клиента финансовых организациях;

- стабильной работы в течение полугода (некоторые банки увеличивают этот срок до года);

- отсутствия на расчетном счете неоплаченных платежных требований третьих лиц (картотека №2).

Порядок подключения овердрафта физическими лицами

Для оформления дебетовой или зарплатной карточки с овердрафтом физическое лицо должно подать заявку, предоставить паспорт или другой удостоверяющий личность документ (например, водительское удостоверение) и справку о зарплате по форме 2-НДФЛ. Иногда банки оформляют соглашение без справок о доходах или заменяют ее выпиской о движении средств по счету.

Положительное решение банка закрепляется подписанием соглашения к договору обслуживания карты с указанием периода действия, лимитом, процентной ставкой и сроком погашения.

Порядок подключения овердрафта юридическими лицами

Для одобрения финансовой организацией краткосрочной ссуды юридическими лицами предоставляются:

- заявка;

- анкета по форме банка;

- отчеты по финансово-хозяйственной деятельности по перечню кредитной организации;

- выписка по движению денежных средств по расчетному счету;

- развернутая информация по дебетовой и кредитной задолженности;

- копия регистрационных документов;

- копия лицензии, при условии лицензирования видов деятельности заявителя;

- данные последней аудиторской проверки.

При необходимости банк может затребовать бизнес-план по закрытию овердрафтного долга.

Технический овердрафт по дебетовой карте и плата за него

«Уйти в минус» по дебетовой карте без подписанного овердрафтного договора клиент может из-за:

- Колебания курсов. Если операция проводится в иностранной валюте, то полностью средства списываются только после того, как банк получает от проведшей транзакцию организации подтверждающие документы. Обычно на это уходит несколько дней. После поступления подтверждения уплаченная сумма пересчитывается по новому курсу (тому, который на момент списания). Если собственных средств на счете пользователя для удержания пересчитанной операции недостаточно, то баланс карточки на разницу превышения станет отрицательным.

- Пополнение с другой карты. Если счет было пополнен сервисом card2card, то порой средства на балансе отображаются как доступные еще до того, как по факту будут зачислены. Если снять их или провести ими оплату, то операция может пройти, но потраченная сумма будет считаться использованным овердрафтом.

- Несписанных сумм. Окончательно средства с карты списываются только после подтверждения от торговой организации. До этого момента они просто «замораживаются» — пользователь не видит деньги как доступные, но на счету они есть. Если провести несколько операций на общую сумму, превышающую доступные собственные средства, то возможно, что все они будут проведены, а баланс карточки станет отрицательным.

Также такая ситуация может возникнуть из-за ошибочного двойного списания одной и той же суммы или при оплате онлайн, когда у интернет-сервиса нет технической возможности проверить актуальный карточный остаток.

Плата за неразрешенный овердрафт начисляется за каждый день наличия по карте отрицательного баланса. Например, если 10 тыс. рублей были в минусе 10 дней, то из расчета 40% годовых будет начислено 109 рублей процентов.

Размер платы за неразрешенный овердрафт прописывается в условиях предоставления и обслуживания карты. Судебная практика показывает, что доказать необоснованность начисления процентов не получится — подписывая договор, клиент соглашается со всеми его условиями.

Что такое овердрафт

Для начала давайте разберемся с понятиями: что такое овердрафт на примере «Сбербанка» и что подразумевает под собой овердрафтная карта. Здесь и далее мы дадим ответы на такие популярные вопросы, как:

- что значит овердрафтная карта,

- разница между овердрафтной, кредитной, дебетной картами;

- подключение и отключение услуги;

- плата за услугу;

- где найти информацию о лимите на карте;

- к каким картам возможно подключить услугу;

- преимущества и недостатки опции.

Определение термина

«Овердрафт» с английского переводится как «перерасход, расход сверх запланированного». В банковской сфере таким термином называется процесс, когда банк при отсутствии средств на расчетном счете предоставляет клиенту для краткосрочного временного пользования деньги, при этом снимая плату за их использование.

Условия оведрафта для физических и юридических лиц несколько отличаются и прописываются каждым банком отдельно. Обычно банковские учреждения предоставляют овердрафт лишь благонадежным клиентам.

Впервые оведрафт был осуществлен в 1728 году. Его выдал Королевский банк Шотландии Уильяму Хогу. Клиент смог взять на тысячу фунтов больше, нежели имел на счету.

Как работает овердрафт

Списание необходимых клиенту средств происходит сверх остатка на счете в дебет. В дальнейшем все суммы, которые заходят на счет, списываются для погашения задолженности. Таким образом, банк как бы дает в долг свои деньги.

Остаток на счете будет отображаться со знаком минус. За эту сумму взимается процент, пока клиент не осуществит возврат долга. Штрафной процент также взимается, если вышел срок возвращения задолженности.

При подаче заявки на оформление овердрафта банковский специалист оценивает, когда банк сможет вернуть свои деньги, например, просчитывая размер и время выплаты зарплаты либо других зачислений на счет. Поэтому обычно эту услугу легче подключить в том банке, где обслуживается зарплатный счет.

Размер овердрафта, процентная ставка и сроки погашения долга устанавливаются индивидуально. Так, размер кредитного лимита не может быть большим, чем 50% от суммы дохода за определенный этап. Срок возвращения кредитного долга прописывается в пределах одного-двух месяцев. Процентная ставка составляет около 18%.

Таким образом, становится понятно, что овердрафтная карта — это такой тип карты, который находится между кредитной и дебетной карточкой. Однако и с первой, и со второй у нее есть существенные различия.

О том что такое овердрафт смотрите видео:

Далее попробуем разобраться, чем отличается рассматриваемый вид карточки от кредитки.

1.2.3.

Отличие овердрафтной карты от дебетовой

Основное отличие дебетовой и овердрафтной карт «Сбербанка» — у второго типа имеется подключенный лимит, который позволяет клиенту уходить в минус и использовать деньги банка.

При подключении овердрафта не выдается отдельная карта, услуга предоставляется по той карте — дебетной либо кредитной, которая уже имеется у человека.

Банк делает такое предложение не всем своим клиентам, а лишь тем, в благонадежности которых уверен. Чаще всего в их число входят те, кто получает через данный банк зарплату.

В любом случае банк должен быть уверен, что спустя определенный срок человек, владелец овердрафта, будет в состоянии вернуть одолженную сумму и заплатить процент за пользование займом.

Объяснение на примере

Попробуем, так сказать, на пальцах объяснить принцип услуги овердрафт. Например, если опция подключена к зарплатной карте «Сбербанка» «Виза Классик», то после получения заработной платы вы можете потратить ее до копейки, а затем некоторое время (установленное в договоре) жить за счет средств банковского учреждения. После того как на ваш зарплатный счет поступит аванс либо зарплата, «одолженная» банком сумма вместе с процентами (прописанными в договоре) уходит на банковский счет.

Если образовался остаток, то его можно использовать. Если денег на проживание больше нет, то можно брать следующий овердрафт. Банк не будет высказывать претензий, если одолженные им деньги и проценты за пользование этими средствами будут возвращаться четко в установленные сроки. При невозвращении суммы вовремя проценты увеличиваются в два раза.

В случае задержек очередного поступления суммы клиенту следует вернуть долг в срок, самостоятельно пополнив свой расчетный счет.

7 самых популярных дебетовых карт

Платежная система

Параметры карты Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 750 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

В банкомате и отделении: 150 000 рублей в день без комиссии

Требования к держателю

Документы: Паспорт РФ

Свернуть

Параметры карты Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 3 000 руб.

- Срок действия карты: лет

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

- В банкоматах и кассах Сбербанка: До 300 000 рублей в день без комиссии

- В банкоматах других банков: 1% от суммы, но не менее 100 рублей

Требования к держателю

Документы: Паспорт РФ

Свернуть

Платежная система

Параметры карты Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 4 900 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

В банкоматах и кассах Сбербанка: 500 000 руб. в день без комиссии

Требования к держателю

Документы: Паспорт РФ

Свернуть

до 3.5%

Процент на остаток

Параметры карты Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- В любых банкоматах: До 600 000 руб. без комиссии

- В банкоматах по всему миру: От 3000 до 100 000 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Свернуть

Параметры карты Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- Снятие наличных в банкоматах: До 500 000 руб. в день или 1 000 000 руб. в месяц

- Без комиссии: В банкоматах Альфа-Банка и партёров

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Свернуть

Платежная система

Параметры карты

- Банк: Росбанк

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 36 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- Снятие наличных в банкоматах Росбанка: Бесплатно

- Бесплатное снятие наличных в банкоматах банков-партнёрах: Альфа-банк, Райффайзенбанк, Газпромбанк, Россельхозбанк, Совкомбанк, ВТБ, Уралсиб, АК Барс и ФК Открытие

Требования к держателю

Документы: Паспорт РФ

Свернуть

Параметры карты Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

- Комиссия: В банкоматах ВТБ бесплатно

- Лимит: 350 000 руб. в день, 2 000 000 руб. в месяц

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Свернуть

Виды овердрафта

Овердрафт бывает разных видов: классический, авансовый, под инкассацию, технический и др.

1. Классический офердрафт

Это стандартный вид кредитования с установлением лимита — по всем правилам, которые были указаны выше. Размер кредита рассчитывается из среднего размера месячных поступлений (для оценки обычно используется срок около полугода) и процентов за использование заемных средств.

2. Авансовый овердрафт

Такой кредит предоставляется проверенному надежному клиенту. Понятно, что точного определения такого клиента нет и банк сам решает, по каким критериям можно выделять подобный овердрафт. Если вы несколько лет являетесь клиентом банка, практически или вовсе не имели задолженностей и стабильно располагаете на счетах приличной суммой — вероятно вы можете обратиться в банк на предмет рассмотрения выделения вам авансового овердрафта.

3. Зарплатный овердрафт

Зарплатный овердрафт привязывается к зарплатной карте, его можно отнести к классическому виду. Лимит зарплатного овердрафта зависит от банка и ряда факторов, его можно тратить на любые нужды без предоставления отчета. Проценты банк начисляет на сумму потраченных денег с учетом времени их использования. Период действия в среднем несколько месяцев в зависимости от банка.

4. Овердрафт под инкассацию

Этот кредит предлагается клиентам, которые работают с наличными. То есть они вносят через кассу банка свою выручку в кеше — таким клиентам обычно предлагают установить лимит под инкассацию денежных средств. Лимит исчисляется по формуле, где учитывают количество ежемесячных поступлений заемщика.

5. Технический овердрафт

Помимо термина «технический овердрафт» также часто используется понятие несанкционированного или запрещенного овердрафта. Что такое технический овердрафт? Фактически он означает выход за пределы установленного лимита

В этом виде кредита важно то, что процент по нему обычно заметно выше стандартного и погасить его нужно как можно скорее

Как может возникнуть технический овердрафт? Например, вы делаете покупку, средства за которые списываются только на следующий день или позднее. При этом вы могли исчерпать стандартный лимит — но банк узнает о такой ситуации только при списании, так что вы можете успеть сделать и другие покупки, вылетев за пределы установленной зоны. Или же причиной может быть технический сбой, когда сумма с карты списывается по ошибке два раза.

Может быть и переплата с учетом курсовой разницы. Если у вас рублевая карта и вы рассчитываетесь за границей за покупку в 10 000 долларов, то при курсе 60 рублей за доллар с вас должно списаться 600 000 рублей. Но допустим, что оплата была проведена банком только на следующий день, а нефть за ночь упала и курс доллара за это время вырос до 65 рублей. Значит, уплатить надо будет 650 000 р. — при наличии на карте ровно 600 000 рублей и кредита в 10 000 рублей 40 тысяч будут техническим овердрафтом.

Что такое овердрафтная карта?

Чтобы понять, что это такое, узнаем дословный перевод слова «овердрафт». Оно означает – перерасход. Фактически это одновременно дебетовая и кредитная карта вместе. Как это работает? Предположим, вам надо сделать небольшую покупку, но брать кредит вы не хотите. С помощью карты овердрафта мы можете получить желаемое уже сейчас, а расплатиться – в ближайшую зарплату (как только на счет поступят деньги – они автоматически спишутся).

Не надо путать такую услугу с микрозаймом – процентная ставка составит всего 18% в год по карте овердрафт в Сбербанке. Деньги, которые поступят на счет, перекроют минус, а также банк внесет в эту сумму и проценты за услугу (который, кстати, будет совсем небольшой, если вы покроете долг быстро).

Правила использования карты с овердрафтом

У каждого клиента в зависимости от его платежеспособности будут установлены индивидуальные условия овердрафта. Ниже мы приведем диапазон лимитов и процентов.

Проценты

Конечно же, банку, в отличие от ваших близких знакомых или родственников, которые могут одолжить вам деньги без процентов, поступать подобным образом невыгодно. Бизнес подразумевает получение прибыли от любой услуги. В случае с оведрафтом банк зарабатывает на процентах. Поэтому каждого пользователя услуги, естественно, интересует вопрос, что имеет в виду банк, когда в условиях предоставления опции говорит о плате за пользование овердрафтными деньгами.

В договоре «Сбербанка» прописано, что списание платы за овердрафт — это необходимое условие, при котором пользователю начисляются проценты за использование кредитных средств в рамках установленного лимита. Их размер на данный момент составляет 18% для счетов в национальной валюте, 16% — для счетов в иностранной валюте.

Если пользователь услуги использует деньги сверх лимита, то проценты возрастают. В таком случае с него взимаются 36% для счетов в национальной валюте и 33% — в валюте других государств.

Проценты начинают начислятся с того дня, когда клиент взял в долг банковские деньги.

Лимиты

Тем, кто собирается оформить эту услугу, немаловажно знать, что лимит овердрафта — это установленная в договоре сумма, которую клиент банка может взять в качестве краткосрочного займа. Эта сумма для каждого пользователя услуги будет установлена индивидуально после оценки его платежеспособности банковским сотрудником

Диапазон лимита в «Сбербанке» составляет от 1 тысячи до 30 тысяч рублей.

Правила погашения

Чтобы своевременно выполнять условия договора, иметь возможность пользоваться овердрафтом в дальнейшем и не испортить себе финансовую историю, необходимо погашать долг не позже, чем через 1,5-2 месяца после того, как были взяты деньги.

Во избежание недоразумений и проблем необходимо внимательно ознакомиться с условиями предоставления услуги до того, как подписать договор.

Плюсы и минусы финансового инструмента

Как и любая другая услуга, данный финансовый инструмент имеет и плюсы, и минусы. Каждый может сам просчитать для себя выгоды и решить, стоит ли ему оформлять эту услугу либо подумать об оформлении какой-либо другой.

Недостатки овердрафт-карт

Недостатков овердрафтовых карточек не так много. Среди них:

- Высокие процентные ставки.

- Высокие проценты в случае несвоевременного возвращения долга.

- При невнимательности можно запросто выйти за пределы сбережений и денежных возможностей.

- При открытии услуги на зарплатную карту есть риск, что возникнут проблемы при задержке заработной платы.

Достоинства карт с овердрафтом

Среди преимуществ оведрафт-карточки мы хотели бы отметить:

- Отсутствие необходимости обращаться в банковское отделение каждый раз, когда необходимы деньги.

- Возможность взять средства в долг в любое время без обращения в банк и дополнительной волокиты.

- Возможность расходовать деньги на любые нужды без подтверждения.

- Возможность брать ту сумму, которая необходима в рамках установленного лимита.

- Оведрафт можно возобновить, как только будет погашен долг.

- Оформление без залога.

- Автоматическое погашение задолженности.