Пенсия ип: расчет, начисление, особенности и порядок оформления

Содержание:

- Как рассчитывается пенсия для ИП

- Особенности подсчетов

- Расчет будущей пенсии ИП

- Как оформить пенсию ИП в 2021 году?

- Пошаговая инструкция по открытию ИП пенсионеру

- Оформление и расчет пенсии индивидуальных предпринимателей

- Нужно ли вносить фиксированные платежи на пенсии

- Как считать пенсию на калькуляторе ПФР

- Налоговые изменения в 2020 году

- 2018 внес изменения для ИП

Как рассчитывается пенсия для ИП

Индивидуальные предприниматели тоже отчисляют проценты в Налоговую инспекцию (до 2019 года отчисления производились в Пенсионный Фонд). Способ расчета пенсии ИП будет разным, в зависимости от применяемой системы налогообложения.

Индивидуальный предприниматель

ИП-пенсионер: перерасчет пенсии

Если после наступления пенсионного возраста пенсионер продолжает работать, то он может сделать перерасчет.

Два вида взносов ИП:

- Пенсия;

- Медицинское страхование.

Законодательством установлен единый минимальный взнос, который одинаковый для каждого ИП и выплачивается вне зависимости от того, какую прибыль получил предприниматель и получал ли он ее вообще. Эта сумма – 36 238 рублей в год (на 2019 год). Из этих средств на пенсию отчисляется 29 354 рублей, а на медицинское страхование – 6884 рубля.

ИП имеет право не платить фиксированные взносы в исключительных случаях. Например, отсутствие прибыли, пока предприниматель находился в местах лишения свободы, а наемных работников у ИП нет.

Сумма взноса рассчитывается 2-мя способами:

- Доход не превысил 300 000 рублей = фиксированный взнос разделить на 12 месяцев, и умножаем на X (количество месяцев в периоде, за который планируется делать взнос)

Справка! Взносы могут оплачиваться за период: месяц, квартал, полугодие, год.

- Если доход превысил 300 000 рублей = Обязательный взнос + ((доход за год – 300 000) * 1%).

В целом, все формулы, как начисляются пенсии индивидуальным предпринимателям, идентичны, но от системы налогообложения зависит база для расчетов взносов.

На УСН (упрощенке)

На УСН может быть 2 базы для расчета. Если система – «УСН Доходы», то базой будут все полученные доходы ИП за год. При системе «УСН доходы минус расходы» предприниматель имеет право уменьшить налогооблагаемую базу на сумму расходов.

Например, предприниматель получил прибыль в размере 200 000 рублей и понес расходы 50 000 рублей. В первом случае, налогооблагаемой базой будут 200 000 рублей, а во втором – всего 150 000 рублей (200 000 – 50 000).

Справка! УСН можно совмещать с другими системами налогообложения. При этом УСН будет главной, первичной системой, а ПСН или ЕНВД – дополнительной. В таком случае, расчет налогооблагаемой базы будет исходя из правил дополнительной системы налогообложения.

На ЕНВД

На ЕНВД действуют те же правила и фиксированный взнос в налоговую инспекцию. Но у ЕНВД есть одно существенное отличие – налог и дополнительный взнос рассчитывается не с общего дохода, а с вмененного дохода. Налоговые органы проверяют, сколько должен уплатить предприниматель.

Расчет ИПК

На ОСНО

На общей системе налогообложения действуют все вышеперечисленные правила. Но база расчета взносов – доход минус предпринимательские вычеты. Расходы вычету не подлежат, если предприниматель вычитает из доходов расходы — налоговая инспекция подает в суд. Если ОСНО действует у ИП одновременно с ПСН или ЕНВД – правило расчета будет действовать как на ПСН/ЕНВД.

На ПСН

ПСН – это патентная система налогообложения. Она несколько сложней. Здесь размер пенсии будет рассчитываться исходя из выплат от размера потенциального дохода. Потенциальный доход прописан в Налоговом Кодексе для каждого вида деятельности. Тем не менее, истина проста: чем больше отчислений, тем выше будет пенсия индивидуального предпринимателя.

Обратите внимание! В 2020 году фиксированный взнос будет равен 40 874. Постепенное увеличение планируется каждый год

Особенности подсчетов

Пенсия ИП рассчитывается по другим принципам, чем это происходит для наемных работников. Отличия касаются всех нюансов – и расчета стажа, и правил оформления взносов в Пенсионный фонд страны.

Правом на пенсию в Россию обладает человек при соблюдении условий:

- Наличии наработанного минимального страхового стажа;

- Набранного коэффициента по минимуму 11,4, допускается больше (количество баллов, собранных за время работы, балл оценивается в 78,58 рублей, но значение ежегодно меняется).

Индивидуальные предприниматели с точки зрения государства – лица застрахованные. Они ежегодно предоставляют в Пенсионный фонд сумму, прописанную законодательно и зависящую от размера заработной платы, в качестве взносов.

Сумма частично дробится – большая часть направляется в ПФР, меньшая – в Фонд соцстраха и ОМС. ИП могут рассчитывать на получение пенсии, они за свою деятельность побеспокоились об отчислениях на пенсион. Подтверждение выплат указано в документах — квитанциях, бланках и других. Данные хранятся в банке росреестра, единого для предпринимателей.

На пенсию индивидуальный предприниматель уходит на общих основания, как наемные сотрудники, в установленные государством сроки.

Подтверждение стажа

Многих чаще интересует, как подтверждать стаж при работе с ИП. Вопрос возникает по причине того, что у индивидуального предпринимателя отсутствует трудовая книжка, отсутствуют записи о приеме на работу или увольнении. Стаж подтверждают другими методами. Понадобятся в качестве подтверждения:

- Лист записи ЕГРИП;

- Уведомление о постановке на учет в спецреестр:

- Свидетельство о завершении предпринимательства (если предприятие закрыто);

- Документы, на основании которых подтверждается внесение требуемых выплат в ПФР.

Несколько лет назад требовали предоставить одно свидетельство о регистрации собственной компании, а не первые два документа. Правила изменились. Специалисты советуют сохранять все бумаги, связанные с ИП, позволяющие подтвердить стаж, т.е. документы, подтверждающие необходимые проплаты в госорганы.

Если владелец ИП ранее работал по трудовой книжке в качестве наемного работника, ее следует предоставить при оформлении пенсии.

Какие взносы платит ИП

Важный момент – выплата обязательных взносов. Пенсия для ИП по достижении ими пенсионного возраста равна количеству переведенных денег в фонды. Сейчас сдают документы по перечислениям в налоговую службу – здесь отправляются взносы в фонды.

Проще жить тем, у кого в компании нет сотрудников – они отвечают за одного человека — владельца ИП. Представители индивидуальных предприятий, что набрали штат, должны перечислять необходимые взносы за сотрудников.

В Пенсионный фонд России придется ежегодно готовить отчет по стажу – его сдают в марте.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

Пояснения:

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к. В данном случае МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб. Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла. Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9 баллов.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

Разъяснение:

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно); ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже); СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.); ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа; СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.. Для предпринимателей в стаж для начисления пенсии входят следующие периоды:

Для предпринимателей в стаж для начисления пенсии входят следующие периоды:

- Непосредственно предпринимательская деятельность, когда регулярно выполнялись платежи в ПФР

- Служба в вооруженных структурах, государственных органах

- Отпуск по причине ухода за ребенком

- Уход за ребенком с инвалидностью, инвалидом 1 группы от 18 лет или лицом старше 80 лет

- Совместное проживание за рубежом в качестве супругов работников дипломатических или иных подобных органов

ИП может повысить размер пенсионного содержания по старости следующими способами:

- Отчислять дополнительные взносы в ПФР

- Участвовать в программе софинансирования пенсии

- Переводить средства в негосударственные фонды для получения накоплений в будущем

- Обратиться за выплатами позднее установленного срока на число месяцев, кратное 12

Как оформить пенсию ИП в 2021 году?

Если предприниматель, который работает по стандартному трудовому договору, то оформление для него пенсии ничем не отличается от оформления для обычного гражданина. Данный процесс будет выглядеть следующим образом:

- собирают все необходимые документы;

- оформляется заявление в свободной форме и вместе с пакетом документов подается в Пенсионный фонд России по месту, где физическое лицо, оно же ИП, зарегистрировано;

- за 10 дней рассматривают все документы и уведомляют о принятом решении индивидуального предпринимателя;

- при вынесении положительного решения пенсию будут начислять со следующего месяца.

При недостатке какого-либо необходимого документа, срок рассмотрения заявления может быть передвинут на более поздний, но не превышающий трех месяцев.

Ниже приводится полный список необходимых для оформления пенсии ИП документов:

- паспорт или документ, его заменяющий;

- трудовая книжка, если ИП когда-то работал в качестве наемного сотрудника, чтобы был включен трудовой стаж;

- трудовые договора в случае найма ИП в качестве простого работника;

- справка из ПФР, в который ИП производил пенсионные взносы;

- представление справок, подтверждающий уровень доходов до 1.02.2002 за 5 лет (при отсутствии факта трудоустройства в 2000-2001гг., при сумме заработка за указанный период меньшем, чем 2000 рублей);

В случае, если ИП работал по ЕНВД, для того, чтобы оформить пенсию, нужно будет предоставить документы:

- справку о том, что был снят с учета в региональном отделении ПФР в случае прекращения какой-либо деятельности;

- свидетельство о том, что был поставлен на учет как плательщик такого вида налога в ФНС;

Внимание!

Если использовался УСН, нужно будет предоставление:

- справку из ПФР, в который велись отчисления при ведении деятельности до 1.01.2001 года;

- справку из отделения ФНС территориального, куда ИП уплачивал взносы, которые подлежат дальнейшему перезачислению в ПФР при ведении деятельности после 1.01.2001 года;

- предоставление архивных справок при ведении трудовой деятельности до 1.01.1991г;

- справки, подтверждающие факт смены фамилии, если таковая была осуществлена;

- если у ИП есть иждивенцы, нужно предоставить документы это подтверждающие;

- справка, которая подтвердит, что у ИП нет задолженностей перед ПФР.

Список документов достаточно широк и может отличаться в конкретных случаях. А потому перед тем, как приступать к оформлению, необходимо обязательно будет проконсультироваться с сотрудниками в региональном отделении ПФР. Сотрудники будут обязаны предоставить всю информацию о необходимых документах каждого конкретного случая.

Пошаговая инструкция по открытию ИП пенсионеру

Если вы хорошо все продумали и приняли решение реализовать свой бизнес, рассмотрим, как правильно открыть ИП пенсионеру. Этот процесс не отличается от стандартного открытия ИП.

Процедура открытия:

Шаг 1. Выбор сферы деятельности и определение ОКВЭД.

Необходимо принимать во внимание, что вы должны четко понимать, каким видом предпринимательской деятельности будете заниматься. Каждому виду соответствует свой номер, или как его принято называть код ОКВЭД

Если вы желаете выбрать два направления, то указываете два кода.

Законом не запрещается выбирать несколько видов деятельности, можете использовать хоть 10 направлений. Но не стоит прописывать на будущее, в надежде, что, возможно, будете этим заниматься. Вы всегда можете подать заявление и добавить, или удалить вид деятельности.

Шаг 2. Выбор системы налогообложения.

Многие предприниматели допускают большую ошибку и выбирают систему, не изучив подробно все преимущества и недостатки каждой. Не стоит откладывать этот вопрос на потом, в надежде, что в конце года можно все изменить.

Вы должны четко продумать, в каком размере будете оплачивать обязательные налоговые вычеты. Достаточно просто взять калькулятор и просчитать все возможные варианты. Только после простых математических расчетов вы поймете, какую систему выбрать.

Шаг 3. Оплата государственной пошлины.

Размер пошлины составляет 800 рублей. Взять бланк квитанции можно в налоговой службе, или дистанционно на сайте ФНС РФ. На сайте налоговой службы вы можете распечатать квитанцию и произвести оплату в любом банке.

Если документы будут подаваться через электронные средства связи – сайт налоговой или портал госуслуг, то можно госпошлину не платить. Данное освобождение внесено федеральным законом №234-ФЗ от 29.07.2018 г.

Шаг 4. Подготовка и подача документов.

Первое что необходимо сделать – это подготовить полный пакет документов. Если у вас нет ИНН или по каким-то причинам он утерян, ничего страшного, поскольку его можно восстановить. Все что нужно – это подать документы в ИНФС и подождать несколько дней.

Как только полный пакет документов будет на руках, его следует сдать в налоговую службу.

После подачи документов, у вас должны остаться:

- Расписка в получении полного пакета документов;

- Заявление на выбор системы налогообложения.

Конечно, с целью экономии личного времени можно отправить документы по почте, заказным письмом.

Шаг 5. Получение документов.

Если вся документация составлена правильно и отвечает всем требованиям, то спустя 5 дней, вы сможете получить свидетельство о регистрации ИП.

Стоит принимать к сведению, что если вам необходим документ, подтверждающий, что вы можете делать перечисления по упрощенной системе, необходимо написать заявление и запросить его.

Шаг 6. Регистрация в ПФР и ФФОМС.

Налоговая инспекция, после регистрации ИП отправляет документы в пенсионный фонд и фонд обязательного медицинского страхования. Спустя несколько дней вам должно прийти уведомление по почте, о регистрации в ПФР и ФФОМС.

Если такого не произошло, вы можете лично обратиться в данные учреждения, имея при себе ИНН, СНИЛС и свидетельство о регистрации ИП.

Шаг 7. Приобретение оборудования.

Если сфера вашей деятельности связана с продажей, то будьте готовы приобрести кассовый аппарат. Есть, конечно, исключения, когда кассовый аппарат не требуется и оплату можно принимать по чекам или бланкам строгой отчетности.

Кассовый аппарат не требуется, если:

- Вы будете продавать газеты и журналы в киоске, или на улице;

- Предприятие занимается продажей ценных бумаг;

- Предприятие снабжает продуктами питания учебные заведения;

- Сфера деятельности связана с удаленной торговлей, где нет возможности поставить кассовый аппарат.

Шаг 8. Открытие счета в банке.

Стоит отметить, что открывать расчетный счет или нет, предприниматели решают сами. Счет может потребоваться в том случае, если вы планируете осуществлять безналичные операции.

Для открытия счета потребуется:

- Выбрать банк;

- Предоставить специалисту финансовой компании заполненный бланк заявления на открытие счета, паспорт, ИНН, реестр предпринимателя и регистрационный номер (ОГРН).

Шаг 9. Подготовка печати.

Согласно закону, ИП не обязан иметь печать. Но все же желательно ее сделать. Печать изготавливается очень быстро и просто. Нужно выбрать образец и предоставить реквизиты ИП.

Оформление и расчет пенсии индивидуальных предпринимателей

Другой принцип учета страхового стажа и правил, устанавливающих размеры оплаты, у ИП не влияют на общие принципы расчета.

Так, пенсия будет зависеть от баллов и коэффициентов как минимум в 11.4. Понятие последнего складывается из суммы баллов за все время работы до даты выхода на пенсии. Они в соответствии с законами 2015-года полностью зависят от стажа работы. К примеру, за минимальный стаж (сегодня – это 10 лет) можно получить 16,2 ПБ, к 2025-му индивидуальный пенсионный коэффициент должен составлять минимум 30. Есть и своя стоимость каждого балла, сегодня она равна 78.58 рублей. Но это не статичная цифра, и она подлежит изменениям в силу разных факторов:

- уровня инфляции;

- состояния экономического развития;

- с учетом кризиса или санкций.

Размеры увеличения пенсии

Расчет этих коэффициентов ведут лучшие экономисты страны. Существует своя градация определенных коэффициентов, соответствующих определенному году. Так, к примеру, в 2014-м он был 1,083, а в 2003 – 1, 307.

Неизменным остается фактор возраста – предприниматели, как и наемные работники, выходят в соответствии с реформированием пенсионной системы, на пенсию – мужчины в 65, женщины – в 60 лет.

Основой общего трудового стажа является период официального отчисления страховых взносов. И если ИП справлялось с этими взносами долгие годы, то бальная система поможет возместить вклады предпринимателя во время выхода на пенсию – в виде сумм, размер которых пока не очень велик, а расчет сложен и не совсем понятен не специалистам. Но при оформлении не стоит скромничать — надо задавать вопросы по всем непонятным вам цифрам и слушать (а лучше записывать) ответы специалистов Пенсионного фонда.

Расчет пенсионного коэффициента – шаг № 1

Принцип расчета пенсионного коэффициента, формула и составляющие

Индивидуальный пенсионный коэффициент или ИПК назначается предпринимателю за каждый год и складывается из разных величин:

- суммы баллов;

- повышающий коэффициент;

- уровня инфляции в процентах.

Если доход ИП за год меньше трехсот тыс. руб., то к уплате подлежит сумма 26 545 рублей. Если больше, то + 1 %. Определена формула расчета этого показателя: ИПК = (ИПКс + ИПКн) х КвСП.

Причем второй показатель – это баллы до 2015-го,именно в этом году было произведено первое реформирование пенсионной системы и введены баллы, коэффициенты и прочие сложности расчета будущих «дивидендов». Второй период рассчитывается уже после этого года, с применением последнего значения коэффициент повышения ИПК.

Расчет пенсии ИП – шаг № 2

Формула для расчета страховой пенсии ИП и расшифровка ее составляющих

Как узнать свою пенсию ИП – формула расчета. Фонд разработал множество схем и формул, которые предполагается применять при расчете пенсионных сумм. Причем во всех нюансах индексации, применения коэффициентов и прибавления или вычитания баллов под силу понять только представителю ПФ. Но все же при помощи математических формул можно предварительно просчитать свою будущую пенсию:

ФВ х ПК + ИПК х СБ х ПК = СП

- 1-я аббревиатура – ежегодна меняющаяся цифра фиксированной выплаты;

- 2-я — премиальный коэфф., если ИП уже на пенсии, а обратился спустя годы;

- 3-я — индивидуальный пенсионный коэфф., суммированные баллы за весь стаж;

- 4-я – себестоимость балла на текущий период;

- 5-я – пенсионный коэф.

Как результат – СП — страховая пенсия ИП.

Здесь при расчете ИПК существует ряд трудностей, так как это значение в разные годы рассчитывалось по-разному – в соответствии с разными нормативными актами, постановлениями правительства и другими законодательными основами

Поэтому для расчета этой важной цифры нужно понимать, что весь период стажа стоит разделить на три периода:

- До 2002-го.

- 2002-2015.

- После 2015-го.

Кроме того, балловая система имеет ряд верхних ограничений — то есть выше которых — нельзя.

Таблица балловых ограничений за разные годы.

| Годы | Предельно допустимые баллы |

|---|---|

| 2015 | 7,39 |

| 2016 | 7,83 |

| 2017 | 8,26 |

| 2018 | 8,7 |

| 2019 | 9,13 |

Тут без математического образования сложно справиться – ведь каждый год деятельности ИП должен быть умножен именно на ту цифру, которую определило государство. Самостоятельно получить точное исчисление практически невозможно, стоит прибегнуть к услугам специалистов того же фонда. Но не факт, что расчеты будут произведены грамотно и точно. Для подстраховки можно привлечь юристов, специализирующихся на пенсионном обеспечении.

Нужно ли вносить фиксированные платежи на пенсии

В соответствии с положениями письма Минфина РФ № 03-15-05/50651 от 08.08.2017 для индивидуальных предпринимателей-пенсионеров уплата фиксированных страховых взносов обязательна. Новый порядок внесения страховых платежей для ИП за себя действует с 1 января 2018 года.

Правила совершения страховых взносов бизнесменом не зависят от того, наняты ли у него работники. Перечисление вносов обязательно – отдельно за себя и за нанятый персонал.

Согласно распоряжению Президента РФ Владимира Путина Госдума приняла ФЗ от 27.11.2017 № 335, где прописаны тарифы на страховые платежи с 2018 года:

- В ФОМС – 5640 рублей.

- В ПФР – 26 545 рублей плюс 1% с доходов бизнесмена, которые выше 300 000 рублей.

Важно! Обозначенные взносы фиксированы. Они не привязаны к МРОТу.. Страхвзносы физические лица, работающие в качестве ИП, оплачивают за себя согласно нормам Налогового кодекса РФ (статья 420)

Величина платежа от наличия или отсутствия наёмных работников не зависит. Размер взносов для предпринимателей-пенсионеров таков:

Страхвзносы физические лица, работающие в качестве ИП, оплачивают за себя согласно нормам Налогового кодекса РФ (статья 420). Величина платежа от наличия или отсутствия наёмных работников не зависит. Размер взносов для предпринимателей-пенсионеров таков:

- ОМС (медицинские) – 5 840 рублей.

- ОПС (пенсионные) – 26 545 рублей.

Сниженные тарифы для лиц, занимающихся предпринимательством, не предусмотрены. Исходя из п.2 ст. 432 НК РФ фиксированный платёж необходимо совершить до окончания календарного года. Если ИП прекращается, и физическое лицо снимается с учёта в налоговой службе, обязательные вносы оплачиваются в течение 15 дней с момента снятия с учёта.

Если пенсионер принял решение об открытии бизнеса, на него ложится бремя уплаты налогов и фиксированных платежей. Пенсионеры ведут коммерческую деятельность наравне с другими ИП. Предприниматель, открывший своё дело, не лишится государственного пособия. Выплаты будут пересчитываться, и они могут увеличиться.

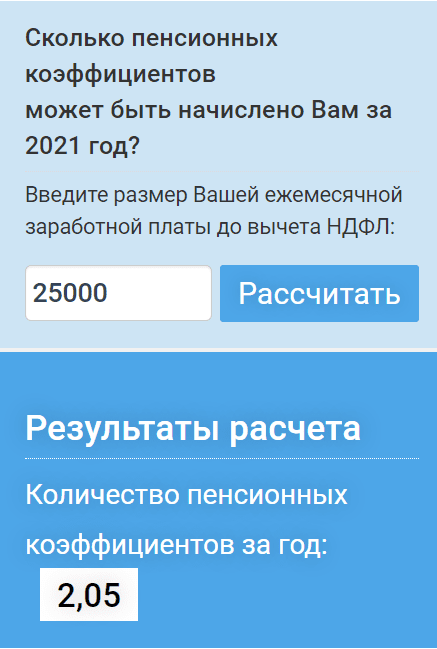

Как считать пенсию на калькуляторе ПФР

К счастью, ПФР понял, что теорию пенсионных начислений, указанную в законе, мало кто осилит, поэтому разработал калькулятор будущей пенсии. Правда, калькулятор рассчитывает пенсию только с 2018 года, то есть узнать, что вам начислили до этого времени, с его помощью нельзя (о том, как это сделать, читайте ниже).

Кроме того, есть важный и непроработанный нюанс — калькулятор не учитывает систему налогообложения, на которой работал ИП. Дело в том, что база для расчёта дополнительного 1% взноса на разных налоговых режимах будет отличаться. Но хотя бы учёт обязательной фиксированной суммы взносов на всех режимах одинаковый, поэтому для приблизительных подсчётов калькулятор можно использовать.

Возьмём для примера расчёта мужчину 1990 года рождения (пол и возраст имеют значение), который зарегистрировал ИП в январе 2018 года и предполагает зарабатывать 50 тысяч рублей в месяц. За 2018 год при таких условиях он получит 3,13 пенсионных баллов.

Видимо, калькулятор решил, что только одним годом предпринимательской деятельности ИП и ограничится, поэтому в конце дал такой суровый ответ:

Хорошо, рассчитаем эту «более высокую» пенсию за 15 лет предпринимательского стажа. Баллов набралось даже не 30, а 46,9, только вот размер пенсии — 8805,12 рублей.

Кроме того, через 15 лет предпринимателю 1990 года рождения будет только 42 года, то есть он не достигнет пенсионного возраста. Значит, пенсию ему платить ещё рано. А до своих 60 лет (ожидается рост до 65 лет) ему надо вести деятельность и платить взносы 33 года. И будет он тогда получать 13 391,79 рублей. Очень негусто.

А вот наёмный работник такого же возраста и с тем же доходом получит другие суммы:

- за 15 лет работы — 12166,18 рублей или в 1,38 раза больше;

- за 33 года работы — 20786,12 рублей или в 1,55 раз больше.

Почему так? Потому что суммы страховых взносов, которые платит ИП за себя, сильно отличаются от тех, которые работодатель платит за своих работников.

На пенсионное страхование наёмного работника перечисляется 22% от выплаченных ему сумм. А индивидуальный предприниматель платит за свою пенсию фиксированную сумму (в 2018 году это 26 545 рублей). А если его годовой доход превысил 300 тысяч рублей, начисляется дополнительно 1% от суммы свыше этого лимита.

Соответственно, предприниматель должен задуматься над тем, кто будет кормить его на старости лет. А лучше всего — ни на кого не рассчитывать, а делать накопления. Благо, что меньшие суммы страховых взносов за себя это позволяют сделать.

Нестраховые периоды ИП, или когда можно не платить

Нестраховые периоды предпринимателя, предусмотренные законом, когда взносы в ПФР за ИП отчисляются из государственных фондов, тоже войдут в его страховой стаж. Их 5 видов:

- армейская служба;

- время ухода за детьми, до исполнения каждому 1,5 года (в сумме не более 6 лет);

- период ухода трудоспособного ИП за инвалидом 1 группы, ребенком-инвалидом или состарившимся родственником, старше 80 лет;

- сроки совместного проживания супругов военных-контрактников, в регионах, где они не имели возможности трудоустройства (не более 5 лет суммарно);

- время совместного проживания за рубежом супругов сотрудников дипломатических, консульских и подобных ведомств РФ, в сумме не превышающее 5 лет, если в этот период они не занимались коммерческой деятельностью, что подтверждают бумаги.

Документы, подтверждающие стаж ИП

Главное отличие ИП от обычного наёмного работника – это отсутствие права оформить на себя трудовую книжку. Предприниматель не может сам себе внести запись о начале и прекращении трудовой деятельности. Его главными документами, подтверждающими страховой стаж являются:

- свидетельство о регистрации ИП с указанием даты начала коммерческой деятельности;

- свидетельство о завершении предпринимательства;

- доказательные бумаги о внесении страховых взносов в ПФР.

Если вы не всегда занимались предпринимательством, то у вас, с большой вероятностью, трудовая книжка имеется. Этот документ по праву считается главным в процедуре расчёта стажа любого пенсионера, а потому требует бережного отношения и хранения.

Бизнесменам, которые начали свою деятельность на заре девяностых, до 1991 года, чтобы подтвердить страховые отчисления в тот период, необходима справка из архива, содержащая данные о таких проплатах. Если коммерческая деятельность регистрировалась позднее 1991 года, то сведения могут подтвердить органы ФСС.

Чтобы расчёт пенсионных выплат был точным, по возможности сохраняйте максимум документов, которые смогут пригодиться для подтверждения страхового стажа. Лучше перестраховаться и сберечь все чеки, квитанции или другие бумаги, связанные с внесением платежей.

Налоговые изменения в 2020 году

Власти РФ на протяжении нескольких лет борются с незаконной деятельностью граждан, желающих при получении дохода оставаться в тени, дабы не платить налоги. Такие правонарушения наказуемы по КоАП РФ и предусматривают применение санкций в виде штрафов, существенно превышающих размер заработка.

Выход из ситуации был найден в ноябре 2020 года, когда одобрили ФЗ от 27.11.2018 №422-ФЗ.Именно им был введен так называемый «налог на профессиональную деятельность» (далее-НПД). Согласно нему, граждане, получающие заработок от предоставления услуг или продажи определенных товаров, должны уплачивать только НПД, а от страховых и медицинских взносов получают освобождение.

Чтобы разобраться в эффективности нововведений, достаточно знать размер выше представленных взносов:

- пенсионные – 29 354 руб.;

- медицинские – 6 884 руб.

В общей сложности получается 36 238 руб. Такие послабления россиянам на руку, потому как не все ИП при начале деятельности получают доход: многие работают в «ноль» или минус.

На данный момент налоговый режим введен только в нескольких регионах и будет действовать в качестве эксперимента 10 лет. Сейчас он актуален для следующих областей:

- Московская;

- Калужская.

Также режим используется в Москве и Р. Татарстан.

2018 внес изменения для ИП

В прошлом году появился пакет законопроектов, которые оговаривают условия и размер пенсии – суммы будущих выплат прямо пропорциональны взносам ИП, которые он производил в ИФНС. В 2017 году упростили схему оплат взносов – раньше их надо было платить в различные инстанции и фонды, теперь – только в налоговый орган. Если в ИП есть сотрудники, то и за них следует платить соответствующие налоги – в соответствии с законами Налогового Кодекса, в частности с главой 34 «Страховые взносы, оплачиваемые в РФ» НК РФ.

С 2018 г. суммы будущих выплат прямо пропорциональны взносам ИП, которые он производил в ИФНС и не зависят от МРОТ

Отчетность должна подаваться строго – после каждого квартала. Если есть штат, то ежегодно до 1 марта отчитываться в ПФР по стажу. Сведения должны быть достоверными и подтвержденными документацией о деятельности ИП.

До прошлого года на размер отчислений ИП влиял МРОТ, сегодня этого нет — присутствует фиксированная ставка отчислений на обязательное мед. страхование и страховых взносов в ПФР. Причем есть разные подходы к разным суммам прибыли. Так, если ежемесячно прибыль 300 тыс. руб. и более, то отчисляется дополнительный один процент – с большей суммы. Но есть и верхняя граница, прописанная в законах, свыше которой уплаты невозможны. До верхних границ редко доходят рядовые ИП, поэтому практически все отчисляют страховку в соответствии с фиксированным коэффициентом. Сегодня политика направлена на то, чтобы ИП как можно больше делал отчислений, что в этом случае и баллы будут расти и коэффициенты станут больше, а вот на суммах пенсии по старости это в конечном результате сказывается не сильно — они, конечно, подрастают, но опять на 100-200 рублей.