Расчет и начисление заработной платы работникам — порядок

Содержание:

- Среднемесячный расчёт труда

- ФОТ: что включает в себя

- Методика расчета выплат

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

- Что включено в понятие площадь жилого дома или квартиры?

- Влияет ли на размер среднемесячного заработка повышение зарплат?

- Особенности расчета заработной платы вручную (без калькулятора)

- Прожиточный минимум и МРОТ в Москве и Московской области в 2021 году

- Предназначение

- Примеры расчета: полный и неполный месяц, районный коэффициент

- Как происходит расчет зарплаты

- Формирование проводок по начислению зарплаты и налогов

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда – это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

Чтобы рассчитать среднедневную зарплату, нужно использовать следующую формулу:

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 – это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Методика расчета выплат

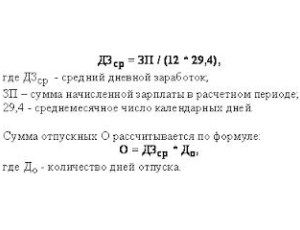

Формула расчета зарплаты может немного отличаться в разных источниках. Несмотря на это, существуют общие правила и нормы. Порядок назначения отпускных един для всех компаний и фирм, они начисляются работнику перед отпуском. Необходимо посчитать среднее арифметическое зарплат за последний год. Полученную сумму необходимо разделить на среднее арифметическое календарного месяца – это число составляет примерно 29,4, чтобы получить среднюю оплату труда за один день. Полученное число умножаем на количество дней в отпуске, чтобы определить сумму отпускных денежных средств.

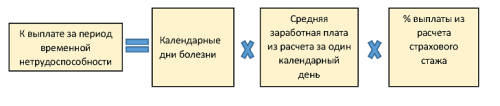

С отдельно созданного фонда поступает оплата больничных для всех сотрудников. Страховые компании частично привлекаются предприятиями для сокращения расходов на больничные. Порядок расчета больничного на всех предприятиях одинаков. Чтобы правильно рассчитать больничные дни и оплату за них, необходимо знать стаж человека. В России больничный начисляется следующим образом:

- сто процентов – трудовой стаж более восьми лет;

- восемьдесят процентов – стаж от пяти до восьми лет;

- шестьдесят процентов – трудовой стаж менее пяти лет.

Начисления ведутся из общего фонда предприятия или организации с расчетом на одного штатного сотрудника. Порядок расчета больничных листов ведется по календарным дням, не учитываются и праздничные дни. За основу одной социальной выплаты по причине временной нетрудоспособности правильно брать среднюю заработную плату за предыдущие двадцать четыре месяца. Из общего фонда предприятия оплата начисляется сотруднику. Иногда возникает необходимость рассчитать дневную сумму пособия. Для этого необходимо среднюю сумму дохода разделить на семьсот тридцать (за два года). Порядок расчета календарных социальных выплат ведется по общим для всех предприятий правилам, с примером вы можете ознакомиться ниже.

| ФИО | Количество нетрудоспособных дней | ЗП средняя за 24 месяца | Стаж | ЗП за 1 день | Оплата |

| Иванов Иван Иванович | 14 | 108000 | 10 лет | 147,94 рублей | 2071,23 рубля |

Начисление алиментов

На каждом предприятии существует исполнительный лист, с помощью которого можно правильно посчитать сумму алиментов. Такие выплаты могут рассчитываться, как в процентном соотношении, так и в строго установленной сумме. Ежемесячно из фонда заработной платы сотрудника высчитывается определенная сумма денежных средств, порядок расчета может отличаться, не учитываются праздничные дни. Несмотря на это, есть общие правила для всех, соответствующие следующему примеру:

- четверть дохода – 1 ребенок;

- треть дохода – 2 ребенка;

- пятьдесят процентов дохода – более трех детей.

По закону более семидесяти процентов от заработной платы нельзя изымать в любом случае, максимальное количество – пятьдесят процентов, в особых случаях допускается небольшое преувеличение. Порядок расчета алиментов предполагает также выплаты в организации налоговой инспекции. Выплата начисляется после проведения судебной процедуры, затем и назначается точная сумма выплат. Во время судебного разбирательства могут вноситься некоторые изменения в правила порядка выплат, на это может повлиять:

- материальное положение;

- ограниченные способности ребенка;

- другие факторы.

Выплаты по алиментам осуществляются после расчёта зарплаты работника из его общего фонда.

Налоговые и другие удержания

Зарплата учитывается при расчете всех издержек, в том числе, и налога физического лица на доходы (НДФЛ). Оплата начисляется в тринадцати процентном соотношении. Каждый месяц из оплаты труда каждого работника вычитается 13%, эта сумма является фиксированной и не может изменяться по государственным законам.

Любые удержания из расчета зп являются принудительными, по закону их возможно производить даже без согласия физического лица. Государственное законодательство Российской Федерации предполагает следующие виды удержаний для физических лиц:

- НДФЛ;

- вычитание морального ущерба;

- штрафные санкции;

- удержания по исполнительной документации;

- удержания за производный брак сырья или продукции.

Все удержания поступают в единый фонд предприятия, после чего распределяются в различных целях, праздничные дни при этом не учитываются. Процедура расчета заработной платы является одним из самых ответственных заданий бухгалтерии, оплата за труд начисляется только через официальные документы.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Что включено в понятие площадь жилого дома или квартиры?

Назначение понятия регламентируется строительными нормами и правилами, которые действуют на территории РФ. Полезная площадь дома распространяется на следующие элементы:

- горизонтальное сечение сооружения, в которое входят основные комнаты (кухня, зал, топочная, гостиная, коридоры, кабинеты и прочие);

- веранда;

- терраса;

- лоджия;

- вход в подвальное помещение;

- подвал.

Информация

Если сооружение размещено на столбах, то понятие распространяется на проезды и другие проходящие дороги под ним.

Части дома, выступающая за стену ниже уровня 4,5 м от земли, также включена в расчет. Все консольные сооружение выше 4,5 м не учитываются параметром.

Что касается подземных помещений, то изучают проект постройки. Подлежат рассмотрению квадратные метры подвала, расположенные под внешним контуром дома. В том числе, под балконом, лестницей и террасой.

Согласно установленным нормативам, грамотный расчет полезной площади сооружений проводится поэтапно. Для каждого помещения формула включает значение параметров между стенками и загородками. Измерения проводят по нижним границам стен на уровне пола. Размер плинтуса при этом не учитывают.

Для нестандартных помещений применяют понижающие коэффициенты. Например, вертикальное сечение мансарды может представлять собой трапецию. Для расчета площади выбирают нужный коэффициент.

Из нормативной документации: поправочный коэффициент 0,7 используют для комнат, в которых потолок имеет высоту:

- не более 1100 мм, если скат крыши 300;

- до 500 мм, если наклон потолка 600.

Формулы расчета и дополнительные коэффициенты подробно описаны в нормативной базе.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Прожиточный минимум и МРОТ в Москве и Московской области в 2021 году

С 1 января 2021 года федеральный МРОТ составляет 9489 рубля. См. «МРОТ с 1 января 2021 года». Однако «минималка» Московской области больше федеральной. Ведь регионы вправе устанавливать свой МРОТ, но не меньше общефедерального (ч. 4 ст. 133.1 Трудового кодекса РФ).

Минимальный размер заработной платы в Московской области напрямую зависит от прожиточного минимума для трудоспособного населения, проживающего в этом регионе. Поэтому такая сумма и продолжает действовать с 1 января 2021 года:

| Регион | Код региона | Минимальная заработная плата (руб.) |

| Московская область | 50 | 13 750* |

* Размер минимальной зарплаты включает доплаты, надбавки, премии и другие выплаты, кроме выплат в соответствии со статьями 147, 151–154 ТК.

С 1 мая 2021 года МРОТ в Нижегородской области, как и во всех регионах РФ, повышен до федерального уровня минимальной зарплаты. В связи с этим работодателям необходимо увеличить выплаты работникам и пересчитать пособия.

МРОТ в Нижегородской области с 1 мая 2021 года — 11 163 рубля.

Каждый субъект РФ вправе устанавливать свой размер минимальной зарплаты, единственное ограничение — он должен быть не менее федерального МРОТ. Нижегородская область относится к числу тех регионов, которые устанавливают свою минималку. С 2013 года в области применяются дифференцированный подход к утверждению минимального заработка в бюджетных и внебюджетных организациях. Согласно Региональному соглашению о минимальной заработной плате в Нижегородской области на 2021 год от 09.01.18 № 1-П/2/А-9, на территории Нижегородской области с 1 января 2021 года размер МРОТ для работников, полностью отработавших норму рабочего времени и выполнивших свои трудовые обязанности составляет: Реклама 17 для организаций внебюджетного сектора экономики — 10 000 руб.; для учреждений бюджетной сферы на уровне — 9 489 руб. (не ниже МРОТ, установленного Федеральным законом от 19.06.00 № 82-ФЗ «О минимальном размере оплаты труда»). Региональное соглашение о минимальной заработной плате в Нижегородской области на 2021 год (от 09.01.18 № 1-П/2/А-9) С 1 мая 2021 года МРОТ в Нижегородской области для всех организаций (бюджетных и небюджетных) составит 11 163 рубля согласно статье 1 Федерального закона от 19.06.00 № 82-ФЗ (в ред. Федерального закона от 07.03.18 № 41-ФЗ). Пока региональным соглашением не утверждена минимальная зарплаты выше федерального МРОТ.

Работодатели Московской области (организации и ИП) должны установить зарплату не меньше подмосконого МРОТ (13 750 р.), только если они присоединились к московскому региональному соглашению. Автоматически присоединяются к нему те работодатели, которые в течение 30 календарных дней после публикации соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ присоединиться. Если такой отказ был отправлен, то зарплату в Московской области с 1 января 2021 года можно сравнивать с федеральным МРОТ (9489 р). Если отказа не было, то с 1 января 2018 года опирайтесь на МРОТ Московской области – 13 750 р.

МРОТ Московской области, применяемый с 1 января 2021 года, уже включает тарифную ставку (оклад) или оплату труда по бестарифной системе, а также доплаты, надбавки, премии и другие выплаты, за исключением выплат:

- за работу во вредной вреде и опасных условиях;

- совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы;

- ночную и сверхурочную работу, труд в выходные и праздники.

Иными словами, за сверхурочную работу, нужно платить сверх подмосковного МРОТ.

С МРОТ сравнивайте общую сумму выплаты за месяц до того, как удержите НДФЛ. То есть на руки человек может получить и меньше минимальной оплаты.

Включайте в МРОТ все премии и вознаграждения, входящие в систему оплаты труда. Исключение – районные коэффициенты и надбавки, их начисляйте сверх минимальной оплаты.

За зарплату ниже МРОТ без надлежащего обоснования вменяют штрафы. Компании, если нарушение первое, грозит штраф от 30 000 – до 50 000 руб. Если нарушение повторное – от 50 000 до 70 000 руб. Для должностного лица санкции соответственно: штраф от 1000 до 5000 руб. и от 10 000 до 20 000 руб. либо дисквалификация от года до трех лет. В отношении предпринимателя действуют те же нормы, что и для должностного лица, только к ИП не может быть применена дисквалификация (п. 1 и 2 ст. 5.27 КоАП РФ).

Предназначение

В Российской Федерации площадь участка земли измеряется в гектарах. В большинстве случаев, в гектарах (Га) вычисляется размер площади земли для выплаты земельного налога. Как высчитать 1 гектар? Это сколько угодно можно представлять себе и в виде планов, и в виде таблиц.

План исчисления площади земли:

- Измеряется длина определённой части земли,

- Вычисляется ширина земельного участка,

- Определяется площадь измеряемой территории.

- Полученный результат исчислений переводится в баллы и используется собственный коэффициент.

Га применяются в областях градостроения, в сельском хозяйстве, при проектировании землеустроительных работ. Помимо этого, эта единица измерения употребляется и для вычисления размеров поля для игры в футбол.

К единицам измерения площади относятся и так называемые сотки (Ар) – мера исчисления земельного участка при купле-продаже.

Под гектаром принято понимать единицу измерения площади. По размеру 1 Га равняется площади квадрата со стороной в 100 м. Само понятие появилось в речи человека после 1917 года, а его сокращённый вариант – Га – образовалось спустя 13 лет.

Если ширина и длина измеряемой территории составляет 100 м, её площадь равна 1 Га (10 000 м²).

Примеры расчета: полный и неполный месяц, районный коэффициент

За полный месяц

Сумма оклада специалиста составляет 29 500 руб. В 2018 в течение сентября-октября он отработал все рабочие дни в соответствии с производственным календарем (в сентябре – 21, в следующем месяце – 22 дня). Другие выплаты не полагаются.

Схема расчета:

- з/п, получаемая за сентябрь по отработанному времени, 29 500 руб.;

- з/п, начисляемая за отработанное в октябре время, – аналогично;

- высчитываем НДФЛ. Для этого нужно з/п умножить на 13 %. Выйдет 3835 руб.;

- для расчета суммы взносов следует 29 500 руб. умножить на 30 %. Получится 8850 руб.;

- то есть сотруднику выплатят 25 665 руб. (29 500 руб. – 3835 руб.).

Таким образом, сотруднику вне зависимости от разности трудовых дней в указанные месяца будет выплачен весь оклад.

Сумма оклада сотрудника составляет 29 500 руб. В течение октября месяца в 2017 он проработал всего 18 дней. Выплат иного характера, помимо оклада, работнику не полагается.

Расчетная схема выглядит так:

- з/п, причитающаяся специалисту в октябре по факту отработанного времени, – 29 500 руб. х 18/22 = 24 136 руб. 36 коп.;

- з/п, получаемая на руки сотрудником за вычетом налога, = 24 136 руб. 36 коп. – 13 % х 24 136 руб. 36 коп. Выйдет 20 999 руб.;

- объем взносов будет следующим = 24 136 руб. 36 коп. х 30 %. Выходит 7240 руб. 91 коп.

С районным коэффициентом

Объем оклада сотрудника составляет 36 000 руб. Применяемый по региону коэффициент – 15 %:

- отработан весь месяц;

- сумма премии составляет 3600 руб.;

- полагается вычет по ребенку в размере 1400 руб.;

- з/п с начала года составляет 280 000 руб.

Схема расчета з/п без указанного коэффициента – 36 000 руб. + 3600 руб. = 39 600 руб:

- з/п с расчетом коэффициента составит 45 540 руб. = (39 600 руб. + 39 600 руб. х 15 %).

- объем НДФЛ = 5738 руб. 20 коп. = (45 540 руб. – 1400 руб.).

- з/п, полагающаяся на руки, – 39 801 руб. 20 коп. = (45 540 руб. – 5738 руб. 20 коп.)

- общая величина взноса равняется 13 662 руб. = (45 540 руб. х 30 %).

Расчет отпускных госслужащим.

Как происходит расчет зарплаты

Документом, который служит основанием для начисления заработной платы, является приказ о принятии сотрудника на работу и назначении на определенную должность. Одновременно с выходом приказа сотрудник заключает с компанией договор, в котором указаны условия, на которых он будет исполнять свои трудовые обязанности. Информация об окладе должна быть указана именно там. Премиальные и дополнительные выплаты, которые будет получать сотрудник, могут числиться в дополнительном соглашении к трудовому договору.

Для того чтобы рассчитать заработную плату можно воспользоваться автоматической программой. Вместе с тем, никто не запрещает складывать и умножать самостоятельно, главное учесть все необходимые показатели, а именно:

- Тариф

- Дополнительные расценки и начисления

- Информация о фактически отработанном времени

- Информация о времени нахождения на больничном или в офисе

- Информация об объеме выпущенной продукции (учитывается не всегда)

Для того чтобы не сделать ошибки, необходимо учитывать какая форма оплаты труда у работника. Она может быть сдельная или повременная

Как раз количество произведенной продукции учитывается в случае сдельной оплаты, тогда как отработанные часы необходимо принимать во внимание в случае повременной оплаты

Формирование проводок по начислению зарплаты и налогов

В целях обобщения информации о расчетах по оплате труда персонала применяется счет 70 «Расчеты с персоналом по оплате труда» по Приказу Минфина №94н.

Счет 70 является активно-пассивным, то есть допускает как дебетовое, так и кредитовое сальдо. В процессе расчетов с персоналом остаток счета 70 по дебету фактически обозначает, что работодатель выплатил работнику излишнюю сумму (работник становится должником работодателя). Кредитовое сальдо означает, что у работодателя имеется задолженность по зарплате.

При начислении основной части зарплаты, которая перечисляется по окончании расчетного месяца, формируются такие проводки: Дебет 20 Кредит 70. Данная проводка формируется на всю сумму зарплаты за отработанный месяц независимо от размера ранее перечисленного аванса.

Проводка может быть сформирована по дебету следующих счетов:

- 23 – если зарплата была предназначена для работников вспомогательных подразделений;

- 25 – при перечислении зарплаты сотрудникам промышленных цехов;

- 29 – если начислена зарплата работникам обслуживающих подразделений;

- 26 – при начислении зарплаты руководству;

- 44 – при выплате зарплаты сотрудникам торговых подразделений;

- 91 – если работник занят видом деятельности, не относящимся к основному;

- 96 – если зарплата исчислена из резервов;

- 99 – если сотрудник занимался решением задач по ликвидации последствий ЧС.

Также при начислении зарплаты и формировании проводки по дебету включают не только счета резерва и затрат, но и учета имущества. Например, зарплата работников, которые заняты монтажом основных средств, может отражаться на Дебете счета 08 «Вложения в оборотные активы» – Кредит 70.

В этом случае проводки по начислению взносов в плане дебета счетов будут такими же. Это значит, что по дебету какого счета было произведено начисление зарплаты, по дебету того же счета начислят страховые взносы.

Зарплата признается доходом сотрудника в конце месяца. Именно это понимается как дата начисления зарплаты по п. 2 ст. 223 НК.

Сам факт выплаты сотруднику зарплаты находит отражение в бухгалтерском учете с помощью проводки Дебет 70 Кредит 51 (50). Точно такая же проводка оформляется при выдаче сотруднику аванса.

Указанные проводки по зарплате и авансу определяются исходя из даты проведения данной выплаты. При выплате зарплаты отображается сумма уже за вычетом НДФЛ и авансового платежа.

После того как все перечисления были произведены, они отображаются на лицевых счетах сотрудников по зарплате. Сведения в счета вносятся ежемесячно и ведутся по унифицированной форме Т-54.

Лицевой счет работника применяется в целях отображения всех начислений и удержаний из зарплаты в течение года. Это единственный первичный документ, который по отдельности заполняется на каждого работника и содержит полный спектр сведений о расчетах с ним.

Образец лицевого счета работника по зарплате можно скачать здесь. Основой для заполнения лицевого счета являются первичные документы в области учета выработки и выполненных работ.

В настоящее время бухгалтеры обычно ведут лицевой счет не вручную, а с использованием специализированных программ. В таком случае лицевые счета нужно регулярно распечатывать и заверять подписями ответственного лица.