Структура пенсионной системы в россии

Содержание:

- Введение

- Сколько платят инвалидам

- Документы для пенсий

- Обязательное пенсионное страхование

- Почему часть пенсионеров довольна своей пенсией, а часть нет

- Перейти на другую пенсию становится сложнее

- Обязательное пенсионное страхование в РФ

- Источники

- Какие изменения предлагаются с накопительной пенсией?

- Современная модель пенсионных выплат в России

- Пенсионная система России с 2015 года

- Изменения в пенсионной системе с 2015 года

- Как работает система государственного пенсионного обеспечения?

- Назначение и выплата

- Негосударственное пенсионное обеспечение

- Пенсионная система: понятие

- Какие доплаты и пособия бывают от государства к пенсии

- Пенсионная система России 1990 — 2001 годов

- Вывод

Введение

На заметку. В РФ, как и во многих других странах, действует смешанная пенсионная система. По-другому она называется распределительно-накопительной. Часть отчислений граждане (или компании, в которых они работают) вносят в государственный пенсионный фонд страны. Это так называемая базовая часть. Впоследствии эти средства будут начисляться по государственной программе пенсионного обеспечения. За счет другой части денег формируется их индивидуальная накопительная часть.

Размер пособий и число граждан, которые получают социальные выплаты, во многом зависит от экономических возможностей государства и определяется целым рядом факторов: налоговой политикой, уровнем инфляции, демографическими и иными показателями.

Рассмотрим, как устроена российская пенсионная система, виды материального обеспечения, как работают ПФР и негосударственные фонды. Постараемся ответить на вопрос о том, как повысить размер будущего пособия тем, кто сегодня официально трудоустроен. Кратко расскажем о повышении возраста для мужчин и женщин, а также то, в каком направлении будет идти пенсионная реформа в дальнейшем.

Сколько платят инвалидам

А теперь давайте попытаемся с вами разобраться, на какие платежи может претендовать каждый гражданин. Например, неплохим вариантом является пенсия инвалидам. Здесь, как уже было сказано, все довольно просто. Есть и фиксированные платежи, и небольшая система расчетов. Применяется она чаще всего до пенсионного возраста.

Стоит обратить внимание, что пенсионное обеспечение граждан-инвалидов отличается по группам. Самые больше выплаты полагаются 1, а самые маленькие — 3

Плюс ко всему, тут учитывается наличие иждивенцев у инвалида. И, в некоторых случаях, период до наступления пенсионного возраста. Ничего особо трудного тут нет. На что может претендовать в России современный инвалид? Это:

- дети-инвалиды с рождения — 60% от минимальной оплаты труда;

- социальная на ребенка-инвалида с рождения — 11 445 рублей и 68 копеек;

- инвалиды 1 группы, инвалиды II группы с детства — 9538 рублей 20 копеек;

- инвалиды II группы — 4769 рублей 9 копеек;

- III группа инвалидности — 4053 рубля 75 копеек.

Пенсии на детей-инвалидов могут быть разными. И большими, и не очень. Во всяком случае, пенсионное социальное обеспечение таких граждан в России имеет место. Не такое большое, как хотелось бы, но это лучше, чем совсем ничего.

Документы для пенсий

Чтобы решить первый «острый» момент, достаточно просто быть в курсе того, какие именно условия должны соблюдаться и какие документы предъявляться для назначения пенсии. Пенсионное обеспечение в этом случае не принесет вам массу проблем. Разумеется, ситуаций много и для каждой имеются какие-то свои особые документы для предъявления в Пенсионный фонд. Тем не менее существует и общепринятый список, который необходим всем и всегда. Это:

- паспорт;

- 4 фото 3 на 4 см;

- СНИЛС;

- заявление на назначение пенсии;

- документы, подтверждающие ваш стаж и доход;

- номер счета в банке для пенсионных выплат.

Кроме того, иногда приходится предъявлять:

- свидетельство о рождении детей;

- документы о социальном статусе (подтверждение инвалидности);

- «военник»;

- «бумаги», указывающие на пребывание в особых климатических условиях.

В принципе, это все. Больше ничего особо от вас не потребуется. Кстати, военный билет необходим только тогда, когда будет назначаться пенсионное обеспечение лиц, проходивших службу. Для них придумана индивидуальная система расчетов. Еще один момент — вы должны достигнуть определенного возраста. Для женщин это 55 лет, а мужчин — 60. Лишь после этого можно рассчитывать на пенсию. Разумеется, если вы не инвалид с рождения. Плюс у вас должен быть стаж работы. Об этом немного позже.

Обязательное пенсионное страхование

Негосударственные пенсионные фонды выступают страховщиками по ОПС. НПФ аккумулирует направленные на накопительную часть пенсии взносы и осуществляет их инвестирование через посредство управляющих компаний. После того, как гражданину назначается трудовая пенсия, НПФ выплачивает ему накопительную часть. Для того чтобы доверить НПФ управление накопительной частью своей пенсии, застрахованному лицу нужно заключить договор с фондом.

Профессиональное пенсионное страхование

Для полноценной деятельности НПФ в сфере профессионального пенсионного страхования требуется создание особой пенсионной системы для людей, работающих в опасных или вредных условиях. На настоящий момент в России такая система еще не создана, поэтому негосударственные пенсионные фонды, по сути, систематически не занимаются ППС. Однако это не мешает НПФ оказывать услуги по обеспечению дополнительными пенсиями работающих во вредных или опасных условиях сотрудников посредством специальных программ негосударственного пенсионного обеспечения.

Три вида деятельности, описанных выше, НПФ осуществляет раздельно, вне зависимости друг от друга – то есть деньги, предназначенные на пенсионные резервы по НПО, пенсионные накопления по ОПС и финансовые средства на обеспечение уставной деятельности не могут перемешиваться, так как учитываются фондом раздельно. Для клиента это означает, что собранные для негосударственных пенсий деньги не будут потрачены на выплаты пенсий действующим пенсионерам. Такой принцип работы приводит к повышению прозрачности финансовой структуры НПФ.

Законодательство

Высокая надежность негосударственных пенсионных фондов обеспечивается действующим законодательством РФ. Так, структура и состав активов фонда четко регламентированы. Чтобы соблюсти интересы вкладчиков, Фонд лишен права принимать поручительство за третьих лиц, не может отдавать в залог средства пенсионных накоплений и резервов, не может осуществлять выпуск ценных бумаг или выступать учредителем организаций в том случае, если это предполагает полную имущественную ответственность.

Пенсионные накопления и резервы не могут быть взысканы по долгам (это ограничение не касается долгов фонда перед участниками или застрахованными лицами), а также к ним не могут быть применены меры по обеспечению заявленных требований, включая арест имущества.

Ваc также может заинтересовать:

-

Банковский вклад или достойная пенсия?

-

Как формируется пенсия?

-

Что такое накопительная часть пенсии?

-

Пенсионное страховании в России

-

Договор обязательного пенсионного страхования (ОПС)

-

Инвестиционный портфель

-

Накопительная и страховая пенсии

-

Закон о пенсионном обеспечении

-

Страховое свидетельство обязательного пенсионного страхования

-

Пенсионная реформа 2013. Изменения пенсионной системы в 2013-2014 годах

-

Этапы развития пенсионной системы РФ

-

Изменения пенсионной системы в 2013 году. Пенсионная реформа

Почему часть пенсионеров довольна своей пенсией, а часть нет

В разговорах на кухнях, а также в последние годы в Интернете много шума, касающегося размера пенсий и индексации. Причем многие люди идут на поводу у провокаторов, которые пытаются направить гневное мнение народа в нужное им русло. Да, существует такая возможность и связана она с тем, что многие не понимают суть пенсионной системы, ее устройства и способов формирования пенсий.

В разговорах на кухнях, а также в последние годы в Интернете много шума, касающегося размера пенсий и индексации. Причем многие люди идут на поводу у провокаторов, которые пытаются направить гневное мнение народа в нужное им русло. Да, существует такая возможность и связана она с тем, что многие не понимают суть пенсионной системы, ее устройства и способов формирования пенсий.

Видя только голые цифры, многие не задаются вопросом: “накопительная часть пенсии, что это такое?”. А страховая пенсия это ведь тоже относится к пенсионным выплатам. А как эта часть формируется, вы знаете? А вот как раз из-за различий в принципе формирования той или иной части пенсии и возникает разница в сумме. Поверьте, что добросовестно работавший всю жизнь человек будет получать достаточно весомую пенсию. Да, это не миллионы, но все же.

Давайте не торопясь разберемся, как реформируется пенсионная система РФ.

Перейти на другую пенсию становится сложнее

В 2021 г. не только повышается возраст выхода на заслуженный отдых, но и возможность перехода на другой вид обеспечения. Так, инвалидов автоматически переводят на страховой вид пенсии по старости с момента достижения нужного возраста. Но если в 2021 г. у них не будет тех самых 21 ПБ и 12 лет стажа, сделать это не получится. Особенно остро этот вопрос стоит перед теми, кто получает выплаты по инвалидности 3 группы ‒ она на 3 000 руб. ниже обеспечения по старости.

Не смогут в 2021 г. перейти на пенсию мужа или жены:

- женщины, возраст которых меньше 56 лет;

- мужчины младше 61 года.

На 2 года поднялась планка для перехода на пенсию, назначаемую по потере кормильца. А в 2021 г. этот срок повысится до 3 лет.

Обязательное пенсионное страхование в РФ

Чтобы вносить денежные средства и в будущем получать пенсионные выплаты, необходимо получить специальный документ, представляющий собой пластиковую карту. Именно на ней содержатся личные данные человека, среди которых:

- ФИО работника;

- пол;

- число, месяц, год, место рождения;

- дата регистрации и дата получения карты.

Когда человек устраивается на работу, ответственное лицо подает заявку о начислениях в Пенсионный фонд. Перевод денег становится обязанностью бухгалтера, который каждый месяц подсчитывает положенную сумму.

Нередки случаи, когда люди трудятся на договорной основе, не числятся в рядах служащих официально, а зарплату получают нерегулярно. Поэтому граждане имеют право уплачивать взносы самостоятельно.

Базовая составляющая системы пенсионного страхования извлекается из государственного бюджета. Накопительная составляющая формируется из личных взносов, которые перечисляются посредством работодателя или лично.

Кроме стандартной пенсии, существуют и дополнительные уплаты, именуемые социальным пенсионным медицинским страхованием.

Право на него имеют лица:

- мужчины старше 59 и женщины старше 54 лет;

- государственные служащие;

- военнослужащие, заключившие контракт;

- изувеченные в авариях и катастрофах;

- ветераны ВОВ.

Пенсионное страхование базируется на уплатах, произведенных в региональный бюджет.

Раз в три месяца работодатель обязан публиковать личную информацию о своих служащих с помощью специальных форм. Однако таким способом все данные передать крайне проблематично, поэтому государственными органами был разработан и официально введен в действие новый расчетный план, именуемый персонифицированным учетом системы обязательного пенсионного страхования.

Источники

закон СССР О государственных пенсиях (1956) в редакции 1986,

закон СССР О пенсиях и пособиях членам колхозов (1964) в редакции 1987,

инструкция о порядке предоставления льгот лицам, работающим в районах Крайнего севера и в местностях, приравненных к районам Крайнего севера (1967),

закон СССР О пенсионном обеспечении граждан (1990),

закон РСФСР О государственных пенсиях (1990) в редакциях до 2002,

постановление ВС РСФСР Об организации пенсионного фонда РСФСР (1990),

закон РФ О пенсионном обеспечении лиц, проходивших военную службу (1993) и в последующих редакциях

ФЗ Об индивидуальном (персонифицированном) учете в системе пенсионного страхования (1996) и в последующих редакциях.

Какие изменения предлагаются с накопительной пенсией?

- На данный момент судьба накопительной пенсии не решена окончательно. В мае 2016 года министр финансов РФ Антон Силуанов заявил, что в России до 2018 года будет запущена новая система формирования пенсионных накоплений, которая будет основана на принципах добровольности, когда граждане должны будут сами позаботиться о размере будущей пенсии.

- Накопительные счета будущие пенсионеры смогут открыть в пенсионных фондах или в коммерческих банках.

- По разным оценкам, добровольная накопительная пенсионная система позволит снизить бюджетный трансферт ПФР (средства, которые Пенсионный фонд получает из бюджета на выплату текущих пенсий) на 300-400 млрд руб. ежегодно.

Современная модель пенсионных выплат в России

В основе современной пенсионной модели РФ, как и во многих развитых странах, лежит пенсионное страхование, то есть страхование с целью формирования источников финансирования пенсий. Согласно данным официального сайта Пенсионного Фонда РФ (ПФР): «сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.»

Существует три вида пенсионного обеспечения:

- государственное (обязательное) пенсионное страхование (ГПО или ОПС);

- негосударственное (добровольное) пенсионное обеспечение (НПО или ДПО);

- государственные пенсии (выплаты военным, космонавтам, летчикам по выслуге лет или нанесении вреда здоровью, а также пострадавшим в природных катастрофах и социально незащищенным нетрудоспособным неработающим гражданам).

Пенсионная система России с 2015 года

С 1 января 2015 года вступили в силу очередные, причем — существенные, изменения в пенсионной системе России.

Согласно новой пенсионной системы, пенсия назначается при соблюдении следующих условий:

-

Достижение пенсионного возраста. Пенсионный возраст пока сохранен в обычном размере (55 лет для женщин и 60 лет для мужчин).

-

Установлен минимальный страховой стаж (рабочий стаж). Если раньше он был не менее 5 лет, то начиная с 2015 до 2024 года он постепенно увеличивается до 15 лет.

-

Наличие индивидуального пенсионного коэффициента. Новая «фишка», переводящая все «зарплатные» платежи, то есть платежи, направляемые вашим работодателем в уплату социальные платежей (в адрес Пенсионного фонда, а с 2017 в адрес Налоговой службы), из которых формируются пенсионные накопления, в некие баллы, именуемые «индивидуальный пенсионный коэффициент». То есть пенсионные накопления формируются не в рублях, а в баллах. А вот цена накопленного балла будет определяться Правительством, и ежегодно пересматриваться.

Для того, что бы стать «счастливым обладателем пенсии», вам необходимо набрать определенное количество баллов. Например, для выхода на пенсию в 2017 году необходимо иметь не менее 8 лет трудового стажа и 11,4 баллов; в 2020 году — не менее 11 лет трудового стажа и 18,6 баллов; в 2025 году — не менее 15 лет трудового стажа и 20 баллов.

Размер начисляемых баллов зависит от размера вашей официальной заработной платы: чем выше заработная плата, разумеется, с полноценными пенсионными отчислениями, тем больше баллов вы получите.

Рассчитать количество начисляемых баллов в зависимости от вашей заработной платы можно на сайте Пенсионного фонда РФ.

В качестве примера приведу небольшой расчет: если вы получаете официальную заработную плату в размере 7 800 рублей в месяц, то есть сумму, соответствующую размеру минимальной оплаты труда, количество пенсионных баллов будет составлять всего 1,07 балла в год.

При такой официальной заработной плате, если на пенсию вы будете выходить после 2025 года, вам нужно работать не менее тридцати лет!

К слову, уже сейчас многим людям, планировавшим выйти на пенсию в 2016 — 2017 годах, предлагают поработать еще 5 — 7 лет, так как им не хватает пенсионных баллов…

И наоборот, чем выше ваша официальная заработная плата, тем меньше вам нужно будет работать. То есть, к примеру, при официальной заработной плате 70 000 рублей и больше, вам достаточно проработать всего 15 лет, если, конечно, на пенсию вы соберетесь после 2025 года.

На сколько будет совершенной этот вариант пенсионной системы — покажет время. Но, исходя из частоты кардинальных изменений пенсионного законодательства, почему то кажется, что это далеко не последний вариант.

Изменения в пенсионной системе с 2015 года

В 2015 году пенсионная система РФ претерпела стратегические изменения, которые идут в русле мировых тенденций. Очевидно, правильно не повторять ошибок, которые сделали другие развитые страны.

Итак, исходим из того, что в России существует обязательное пенсионное страхование, которое и формирует некую сумму для каждого потенциального пенсионера. Обязательные отчисления (от белой зарплаты) в последние годы все время подвергались реформам. Почему? Опять же это было необходимо в рамках поиска справедливой системы обеспечения старшего поколения в условиях нестабильности экономики.

В качестве основного изменения, принятого с 2015 года следует отметить принцип формирования страховой и накопительной частей. То есть в ПФР также будет две части, только с 2015 года это будут самостоятельные части со своей системой формирования.

Страховая часть теперь больше зависит от трудового стажа, что вполне справедливо. Для учета инфляции введена бальная система учета (так называемый ИПК – индивидуальный пенсионный коэффициент). Кстати, действующие пенсионеры не ощутят изменений, а ИПК будет применяться к тем, кто еще работает.

Таким образом, страховая часть представляет собой базовую, индексируемую часть. Например, в 2015 году эта часть проиндексирована на 837,97 рублей и в итоге страховая часть составляет 12 045,77 рублей.

Есть еще так называемая социальная пенсия, которая назначается от государства не работавшим (или мало работавшим) людям. Так вот в 2015 году эта пенсия проиндексирована даже больше — на 901,73 рублей, что в итоге составляет 8 479,29 рублей.

Если внимательно посмотреть на сравнения величины пенсий, которое крутится в соцсетях, то, как раз фигурирует цифра 8 479 рублей в сравнении с, например 40000 рублей (в пересчете) в стране ЕС. Как думаете, сравнение корректное? Во-первых, сравнивают величину пенсии человека, который не работал и не накопил (в нашей стране) с величиной пенсии работавшего человека в западной стране. Социальные пенсии у них тоже не очень высокие. Во-вторых, для корректного сравнения нужно было бы сравнить и цены на все в тех странах, с которыми проводится сравнение.

Если внимательно посмотреть на сравнения величины пенсий, которое крутится в соцсетях, то, как раз фигурирует цифра 8 479 рублей в сравнении с, например 40000 рублей (в пересчете) в стране ЕС. Как думаете, сравнение корректное? Во-первых, сравнивают величину пенсии человека, который не работал и не накопил (в нашей стране) с величиной пенсии работавшего человека в западной стране. Социальные пенсии у них тоже не очень высокие. Во-вторых, для корректного сравнения нужно было бы сравнить и цены на все в тех странах, с которыми проводится сравнение.

Кстати, есть еще дополнительное пенсионное страхование, при котором человек самостоятельно заключает договор, например, с негосударственными пенсионными фондами, которые вкладывают деньги для получения прибыли на ваши вложенные деньги в более рискованные, но с большими процентами, проекты. Но это каждый решает сам.

Как вы можете отследить свои накопления в ПФР? Очень просто.

Каждый человек и даже ребенок должны иметь так называемый СНИЛС. Это документ с вашим личным номером счета в рамках ПФР.

Вот что говорят о новом порядке расчета пенсий:

Как работает система государственного пенсионного обеспечения?

Целью государственного пенсионного обеспечения является начисление базовой части:

- пенсии по труду;

- пенсии по выслуге лет;

- по достижении пожилого возраста;

- по причине инвалидности;

- социальной пенсии.

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Государственную систему пенсионного обеспечения составляют две части:

- государственное пенсионное обеспечение;

- государственное пенсионное страхование.

Аспекты обязательного страхования

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:

- в Пенсионном Фонде России;

- на Негосударственном пенсионном фонде.

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе софинансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

- Страховая;

- Накопительная;

- Дополнительная.

В чем суть частных пенсионных фондов?

В 2004 году появилась возможность передать свои пенсионные накопления для их сохранения и преумножения в частную компанию.

Накопить на старость теперь можно в таких крупных негосударственных пенсионных фондах:

- Внешэкономбанк;

- Сбербанк;

- АО НПФ «Открытие»;

- КИТ Финанс;

- Наследие;

- Благосостояние.

Это не полный перечень таких организаций, но эти компании имеют большинство участников. Полный перечень можно посмотреть на официальном сайте ПФР.

Чем занимаются и отличаются от ГПФ

Пенсия, на которую переводит отчисления работник, делится на 2 части. Первая распределяется между нынешними пенсионерами, а вторая остается за работником и накапливается в течение жизни. Но чтобы инфляция не съела все сбережения, они должны приносить доходы. Именно для этого были созданы негосударственные фонды. Основное отличие от государственного фонда – возможность делить средства лица между несколькими компаниями и формировать портфель.

Фатально ошибиться с их выбором невозможно. Все фонды на территории РФ работают по единым принципам, имеют лицензию от ЦБ и проходят его регулярные проверки.

Механизм перевода накоплений из государственного фонда в негосударственный прописан в Постановлении Правительства.

Перевести финансы довольно просто. Нужно выбрать НПФ, с которым хочется сотрудничать, затем заключить договор. Если это индивидуальный пенсионный план, то потребуется также оплатить первый взнос.

На большинстве сайтов НПФ можно перевести пенсию удаленно, через их сайт. Потребуется подтвержденная учетная запись в «Госуслуги», данные паспорта и СНИЛС.

Начисление пенсионных баллов

Для постепенного повышения пенсионного возраста предусмотрен длительный переходный период продолжительностью 10 лет (с 2019 по 2028 год). Адаптацию к новым параметрам пенсионного возраста в первые несколько лет переходного периода также обеспечивает специальная льгота – назначение пенсии на полгода раньше нового пенсионного возраста. Она предусмотрена для тех, кто должен был выйти на пенсию в 2019 и 2020 годах по условиям прежнего законодательства. Это женщины 1964–1965 года рождения и мужчины 1959–1960 года рождения. Благодаря льготе пенсия по новым основаниям будет назначаться уже в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет.

В течение всего переходного периода продолжают действовать требования по стажу и пенсионным баллам, необходимым для назначения страховой пенсии по старости. Так, в 2020 году для выхода на пенсию требуется не менее 11 лет и 18,6 коэффициента пенсионных балла. Для правильно расчета пенсионного возраста вы можете воспользоваться пенсионным калькулятором.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Предыдущая статья

Оформить пенсионную карту в 2021 году

Следующая статья

Пенсионное обеспечение военнослужащих

Назначение и выплата

Назначением пенсий занимались специальные комиссии, формируемые районными и городскими исполкомами. Приемом заявлений, подготовкой документов на пенсию и выплатой занимались отделы соцобеспечения (с 1996 органы соцзащиты).

Пенсии выплачивались из союзного бюджета — за счет взносов работодателей. Пенсии колхозникам платились из особого централизованного союзного фонда соцобеспечения колхозников, который формировался из взносов колхозов. Кроме того, колхозы могли повышать пенсии своим членам за счет собственных средств.

В 1990 часть союзного бюджета, формируемая из страховых взносов работодателей и собственно бюджетных ассигнований на пенсионную систему, была выделена в особый Пенсионный фонд СССР. Кроме того, был упразднен особый фонд соцстрахования колхозников — колхозы теперь также направляли свои взносы в Пенсионный фонд. Однако через несколько месяцев был создан Пенсионный фонд РСФСР и действие норм о Пенсионном фонде СССР в России было отменено.

Российский Пенсионный фонд также формировался из взносов работодателей и средств союзного (с 1992 федерального) бюджета. В него полагалось направлять 27% зарплаты (26% платил работодатель и 1% работник) или 5% индивидуального дохода. Постепенно ставка работодателя дифференцировалась – появились дополнительные режимы для сельского хозяйства, традиционных промыслов Крайнего севера, адвокатов и авиаэкипажей. Некоторое время существовали также особые режимы для авторских гонораров и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Получать можно было только какую-то одну из доступных пенсий — по собственному выбору. С 1990 инвалиды войны могли получать две пенсии: по старости и по инвалидности, в 1995 право получать две пенсии предоставили инвалидам-ветеранам и (по старости и по потере кормильца) вдовам погибших в Войну, а в 1999 – обоим родителям погибших призывников и военных (по потере кормильца и любую другую).

Пенсию по старости и выслуге лет можно было получить только, уйдя с работы, по которой пенсия была назначена. После этого можно было найти другую работу по срочному договору. Эти ограничения, правда, не касались особо тяжелых работ и (с 1998) учителей и сельских врачей.

Пенсионеры по инвалидности могли продолжить работу. При этом в СССР I группе пенсия все равно выплачивалась полностью, II – полностью (при зарплате до 120 рублей) или не выше зарплаты до инвалидности, а III – в размере 50% и только если зарплата не превышала 120 рублей. В России пенсии по инвалидности работающим выплачивались в полном объеме.

Пенсии по потере кормильца выплачивалась, несмотря на заработок ее получателей.

Негосударственное пенсионное обеспечение

Такое обеспечение имеет исключительно добровольную основу, становится актуальным в том случае, если получатель подписал соглашение с подобранным НПФ. Положения соглашения регламентируются Федеральным Законом за номером 75. Договор предполагает присутствие следующих сторон:

- Негосударственный пенсионный фонд;

- Вкладчик, лицо с юридическим или физическим статусом, осуществляющее уплату взносов;

- Участник, лицо, который в данное время или в будущем получает негосударственную пенсию.

Вкладчик и участник вполне могут быть одним и тем же человеком (юридическим лицом). Подобные выплаты могут выплачивать с первого дня после подачи заявления, если уже возникло соответствующее право.

Пенсионная система: понятие

Пенсионная система как правовое понятие — комплексное образование. Совокупность ее норм регулирует в основном три различные по характеру группы общественных отношений:

- отношения по формированию соответствующих пенсионных фондов, за счет которых выплачиваются пенсии и осуществляются иные пенсионные выплаты (финансовое право);

- отношения по материальному обеспечению членов общества пенсиями и иными пенсионными выплатами (по существу, пенсионное право, т. е. совокупность правовых норм, регулирующих пенсионные и тесно связанные с ними отношения);

- отношения по управлению и организации пенсионного обеспечения.

В праве социального обеспечения как отрасли российского права вторая группа норм — пенсионное право — занимает центральное место.

Пенсионное право не без оснований рассматривается рядом специалистов-правоведов как подотрасль российского права социального обеспечения, имеющая относительно самостоятельный основной предмет правового регулирования — пенсионные отношения и наиболее обширный массив правовых предписаний.

В ее структуре выделяются основные институты или группы правовых норм, регулирующих неразрывно связанные между собой однотипные пенсионные отношения — пенсии по старости, пенсии по инвалидности, пенсии за выслугу лет, пенсии по случаю потери кормильца, социальные пенсии. Они объединяют нормы по видам пенсий.

К обособленным институтам относятся правовые предписания, регулирующие процедурные отношения в сфере пенсионного обеспечения. Наиболее существенные из них — назначение и выплата пенсий, исчисление, перерасчеты, повышение и адаптация пенсионных выплат. Такие отношения затрагивают основные институты, они касаются реализации права на материальное обеспечение в виде пенсии и могут предшествовать возникновению пенсионного правоотношения либо функционировать наряду с ним. Виды пенсий различаются в зависимости от этих жизненных обстоятельств. Ряд ученых полагает, что каждое из указанных обстоятельств является основным, центральным или «собственным юридическим фактом» в юридическом составе, а все остальные относятся к юридически значимым обстоятельствам. Для возникновения пенсионного правоотношения необходим полный юридический состав — наличие всех юридических фактов. При отсутствии хотя бы одного из них пенсионное отношение не может возникнуть.

Государственной пенсией признается пенсия, установленная государством. В Конституции РФ указано, что «государственные пенсии… устанавливаются законом» (п. 2 ст. 39). Федеральный закон от 15 декабря 2001 г. N 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» устанавливает в соответствии с Конституцией Российской Федерации основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее назначения.

Особо следует отметить классификацию пенсий, основывающуюся на труде и иной общественно полезной деятельности:

- трудовые, т.е. заработанные трудом;

- нетрудовые, устанавливаемые вне связи с трудом (социальные пенсии).

Помимо классификации пенсий по основаниям их предоставления — по жизненным обстоятельствам или юридической основе в фактическом составе, а также на трудовые и нетрудовые, их можно подразделять и по иным признакам.

Вполне закономерна классификация пенсий по контингенту их получателей и по нормативным актам, на основании которых они назначены: пенсии для тех, кто трудился с особыми условиями труда или на Крайнем Севере, пенсии для судей, государственных служащих, кадровых военнослужащих, военнослужащих срочной службы, инвалидов вследствие военной травмы, депутатов и т. д.

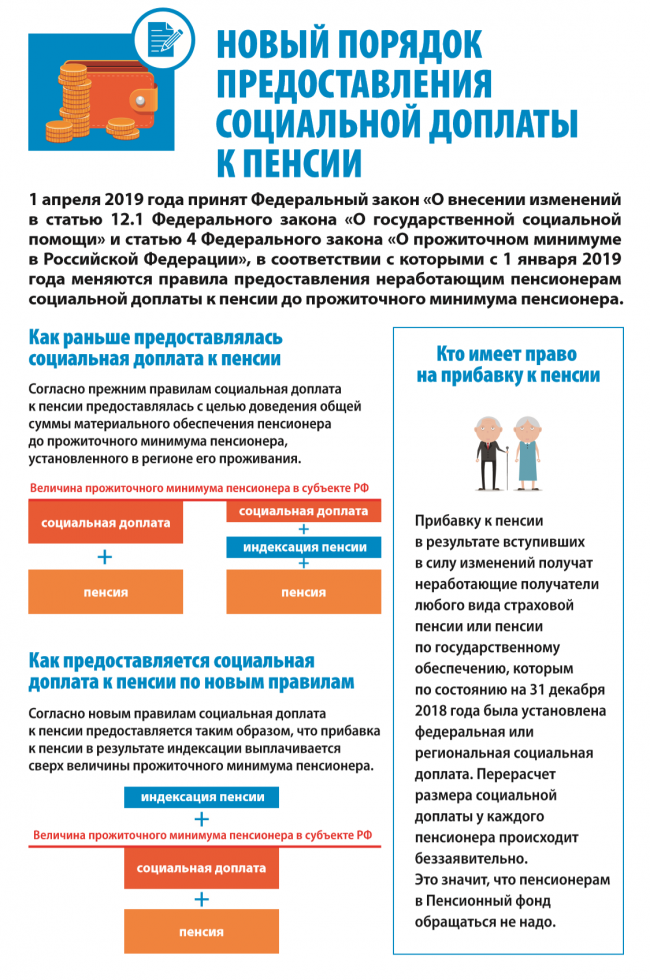

Какие доплаты и пособия бывают от государства к пенсии

26.05.2019 г. начал действовать указ Министерства труда, корректирующий порядок подсчета федеральной социальной надбавки к пенсионным выплатам. Данный указ считается логическим продолжением утвержденного в апреле законопроекта, по которому пенсионные выплаты меньше прожиточного минимума пенсионера (ПМП) подлежат индексации по новым правилам. Если пенсионное обеспечение нетрудоустроенного гражданина меньше ПМП, ему предоставляется социальная надбавка, доводящая пенсию до уровня ПМП.

По старым правилам, после каждого индексирования повышалась величина пенсионных выплат и пропорционально снижалась величина социальной надбавки до ПМП. В результате пенсионеры получали до и после индексирования одинаковые суммы (в некоторых случаях). Из-за этого Министерство труда разработало указ, уточняющий правила подсчета надбавки.

Соответственно с данным указом, сначала назначается социальная надбавка, приравнивающая величину пенсионного обеспечения к величине ПМП. Лишь после этого она проходит индексацию. Благодаря этому доход гражданина с небольшой пенсией после индексирования точно повысится.

Также в РФ существуют следующие социальные доплаты к пенсии:

- Ежемесячная надбавка. Предоставляется определенным группам получателей: ветеранам, героям Советского Союза, героям России, кавалерам ордена Славы, лицам с инвалидностью, бывшим несовершеннолетним узникам концентрационных лагерей. Также ежемесячную доплату могут получать люди, пострадавшие от радиационного воздействия.

- Набор соцуслуг. Назначается россиянам, которые оформили единовременную денежную выплату. Сюда входят медицинские и транспортные услуги, а также прохождение лечения в санатории или на курорте. Набор соцуслуг может выдаваться как в виде определенной денежной суммы, так и в натуральной форме.

- Пособие по уходу за неработоспособными лицами, несовершеннолетними с инвалидностью, инвалидами 1 группы с детства. Назначается нетрудоустроенному человеку за каждого неработоспособного гражданина. Пособие может быть компенсационным (1200 руб. по уходу за лицом с инвалидностью 1 группы либо человеком старше 80 лет) либо ежемесячным. Ежемесячное пособие может быть назначено родителю либо опекуну, ухаживающему за несовершеннолетним с инвалидностью либо инвалидом 1 группы с детства. Его размер составляет 5500 руб.

- Выплата на погребение. Возмещает затраты, которые связаны с погребением нетрудоустроенного пенсионера. Предоставляется в течение полугода после захоронения.

- Маткапитал. Предоставляется 1 раз россиянкам, родившим либо усыновившим 2-го ребенка. Воспользоваться маткапиталом возможно лишь после того, как ребенку исполнится 3 года. Деньги можно потратить на то, чтобы улучшить жилищные условия. Также их можно использовать для оплаты обучения ребенка либо накопительную пенсию.

Пенсионная система России направлена на то, чтобы обеспечить достойный уровень жизни каждому, кто потерял трудоспособность либо достиг пожилого возраста. Разные виды пенсий позволяют сделать это.

Пенсионная система России 1990 — 2001 годов

История пенсионной системы России после 1990 года началась с принятия закона «О государственных пенсиях в Российской Федерации», в котором пенсионное обеспечение было определено как автономная система, были установлены и принципы государственного пенсионного страхования.

Однако, уже в 1991 году стало понятно, что действовавшие ранее принципы формирования пенсий не работают при рыночной экономике. И пенсионная система, действовавшая в социалистический период времени страны полностью исчерпала свои возможности. У государства просто не было денег для выплаты пенсий. А на фоне гиперинфляции, роста цен, массового закрытия и банкротства предприятий, ситуация в стране становилась просто критической.

Многочисленные задержки в выплатах пенсий, которые, я думаю, помнят наши бабушки и дедушки, ярко характеризовало состояние не только пенсионной системы, но и всей страны в целом.

Более того, расчеты показывали, что к 2010 — 2020 годам, на форме снижения рождаемости в 90 годы, количество пенсионеров превысит количество трудоспособного слоя населения, соответственно и пенсионная систему может ожидать полный крах.

В результате многочисленных споров и расчетов, в декабре 2001 года, были приняты законы, устанавливающие кардинально новый подход формирования пенсионной системы.

Вывод

Можно говорить о том, что существующая сейчас система начисления пенсионных баллов требует серьезного пересмотра. По ней в 2021 г. человек, получающий 20 000 руб. (достаточно распространенная зарплата для некоторых регионов), заработает 2 балла, или меньше, чем 200 руб., к пенсии. А в 2022 г. и того меньше. В результате у него не будет возможности получать нормальную пенсию, а в худшем случае придется рассчитывать только на социальные выплаты, которые, во-первых, минимальны, а, во-вторых, назначаются при достижении максимального возраста.

Вероятно, в будущем именно инвестиционный доход станет основным источником благосостояния пенсионеров. У тех, конечно, кто задумается об инвестициях в период трудовой активности.