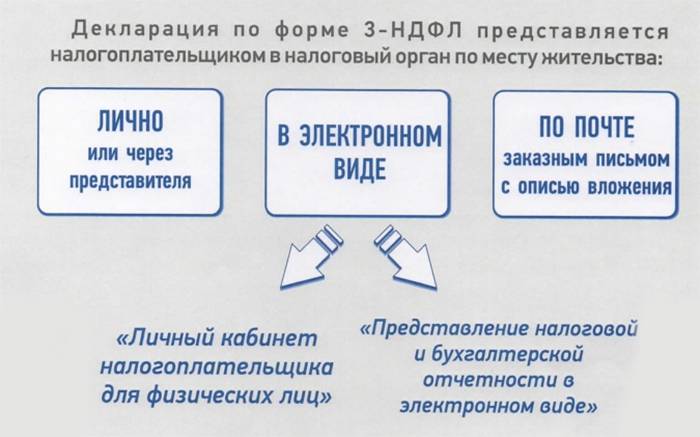

Как вернуть переплату по налогам физических лиц и что для этого нужно

Содержание:

- Что означает «Распорядиться переплатой»?

- Простые налоги

- Плюсы и минусы проверки статуса декларации 3-НДФЛ онлайн

- Возврат налога личный кабинет переплата

- Поэтапная инструкция по возвращению и зачету переплаты

- Проведение взаимозачета

- В каких случаях может возникнуть переплата по налогам

- Как вернуть налоговую переплату

- Как и когда возникает переплата

- Причины образования переплаты

Что означает «Распорядиться переплатой»?

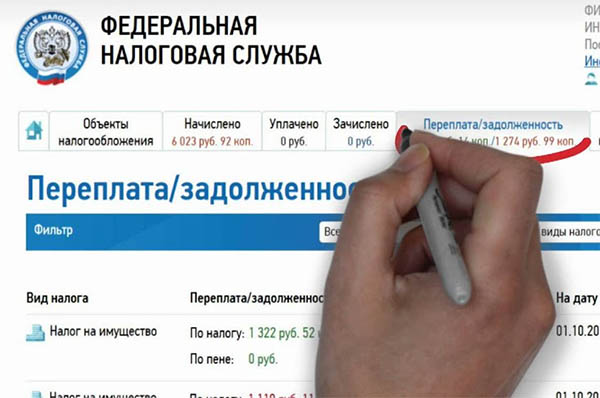

В личном кабинете на сайте ФНС в статусах отображается уведомление о переплате. Но, к сожалению, это далеко не всегда то, что пользователи хотят понимать под переплатой, как излишней суммы от оплаты налога. Довольно часто это просто означает то, что платёжный баланс положительный.

Такого термина, как «Переплата» нет даже в НК РФ. Понятно, что это уведомление «Распорядиться переплатой» появляется из-за специфического алгоритма интерактивной системы. Например, пользователь заплатил налог удалённо и в его личном кабинете появился статус о переплате. Он мог возникнуть по причине того, что деньги ещё не перечислены на баланс онлайн-службы. И отображаются, как положительный баланс на счету налогоплательщика.

Хотя термина не существует, но налогоплательщик формально может подать просьбу о возврате оплаченных средств свыше налоговой задолженности. Но перед этим необходимо официально получить подтверждение о том, что такие излишки средств действительно существуют. И это не специфика обработки онлайн-платежей веб-порталом ФНС. Обратиться с заявлением на возврат переплаты можно лично в налоговый орган. Или оставить заявку в поддержке на сайте ФНС. Стоит учитывать, что наличие положительного баланса не является подтверждением переплаты.

Простые налоги

Не совсем так. Если появилась сумма переплаты, это значит только лишь то, что ваша декларация введена в базу данных инспекции. То есть оператор ее ввел в вашу личную карточку. Но проверка еще не закончена, она может быть даже не начата. На проверку декларации у налоговой есть 3 месяца с момента сдачи документов.

Вы увидите номер, присвоенный вашей декларации, дату сдачи, дату регистрации. Нас интересует «Ход камеральной проверки». Когда статус станет «ЗАВЕРШЕНА», то от этой даты завершения мы считаем один месяц для перечисления денег. Дата, как вы видите на рисунке, появляется рядом со статусом.

Плюсы и минусы проверки статуса декларации 3-НДФЛ онлайн

С помощью портала госуслуги многие действия можно совершать не выходя их дома Портал государственных услуг значительно упрощает жизнь гражданам, так как он позволяет выполнять многие действия, не выходя из дома. Сайт предоставляет возможность заполнения и 3-НДФЛ непосредственно через личный кабинет, не обращаясь лично в уполномоченный орган. То же самое касается и проверки статуса декларации.

Благодаря тому, что сайт работает круглосуточно, гражданин может зайти в и получить желаемую услугу в любое наиболее удобное для него время. Как правило, проблем с заполнением формы декларации не возникает, так как каждый этап сопровождается подробным объяснением. У каждого пункта имеется информация о том, что именно требуется от пользователя.

Возврат налога личный кабинет переплата

Возврат налога в 2018–2019 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты.

И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этойпубликации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этойстатье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал«Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте изпубликации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайтездесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этомматериале.

Если же вам нужны подробности, обратитесь к нашей рубрике«Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищитездесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

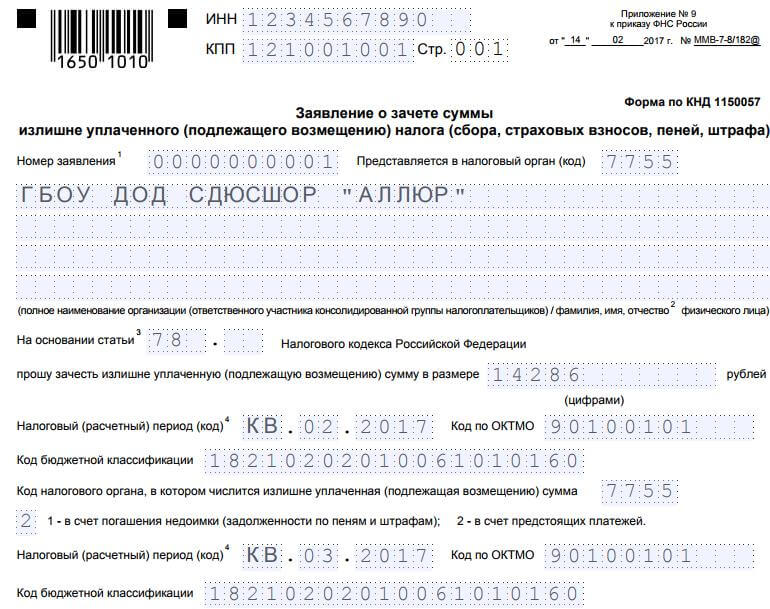

Поэтапная инструкция по возвращению и зачету переплаты

Nalog ru личный кабинет налогоплательщика ИНН

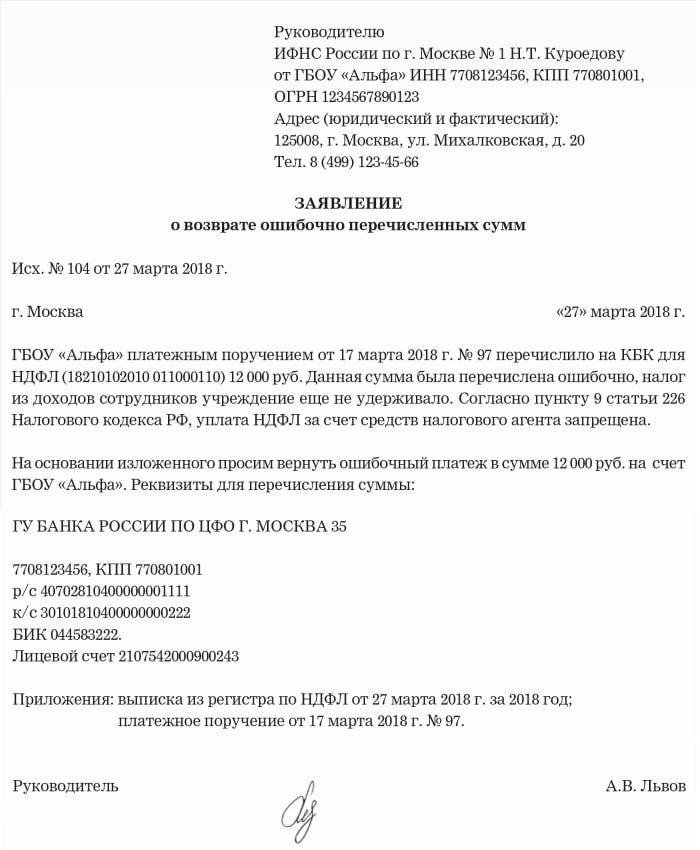

1 этап. При обнаружении лишнихперечислений по НДФЛ потребуется отправить заявление на возврат в налоговую службу, в которой юридическое или физическое лицо становилось на учет.

Для написания заявления можно воспользоваться образцом, представленным ниже.

Образец заявления.

Существует несколько способов отправки документа:

- при личном посещении;

- через доверенное лицо;

- с использованием услуг Почты России;

- через ЛК налогоплательщика в электронном виде.

К заявлению потребуется приложить документацию, подтверждающую факт перечисления излишков (справка по расчетам с бюджетом, свидетельства о проведении перечислений, документация, подтверждающая наличие льгот и прочее).

2 этап. После передачи документации налоговикам на протяжении 10 дней они будут принимать решение о возврате переплаченной суммы сверх необходимого значения. Далее потребуется еще 5 дней на то, чтобы налогоплательщику было направлено оповещение по итогам рассмотрения заявления. В итоге выплата лишних денег, поступивших от резидента, начиная со дня подачи заявления должна произвестись на протяжении месяца.

Зачет переплаты

Можно ли в счет уплаты пени зачесть переплату по налогу НДФЛ? В связи с тем, что данный налог относится в категории федеральных сборов, излишки по нему могут зачесться только для следующих платежей:

- для НДС;

- сбора по УСН;

- ЕНВД;

- для уплаты сбора на доходы физ. лиц;

- для уплаты штрафов, выставленных хозяйствующему субъекту по выше обозначенным платежам;

- налог на прибыль.

Для таких сборов, как транспортный и на имущество, зачет излишка по НДФЛ не перечислить, так как данные платежи относятся к категории региональных.

Зачет потребует написания заявления в налоговый орган с обозначением реквизитов расчетного счета для перевода излишков по НДФЛ. С момента поступления прошения о зачете излишне уплаченных сумм перечисление должно осуществиться на протяжении 30 дней Федеральным Казначейством после соответствующего распоряжения ФНС. В бухгалтерском учете данная процедура отражается проводкой Дт 51-Кт 68.

Зачет излишка по пени в счет налога

Зачет переплаты.

Как зачесть переплату по пени в счет уплаты налога? При обнаружении в ЛК неточностей при оплате пени по налогу НДФЛ налоговики позволяют погашение этого же сбора в следующем расчетном периоде. Помимо НДФЛ работодатель сможет зачесть данную сумму в счет прочих объектов налогообложения с недоимкой, а также пени и штрафов по ним.

Для зачета излишков пени также потребуется заявление в налоговый орган. Оно должно содержать данные о виде излишков по пени и куда их следует перевести (разновидность и реквизиты). Сроки рассмотрения подобных обращений и перевода денежных средств не изменяются.

Важно!

Если у налогоплательщика есть недоимка по какому-либо другому налогу федерального значения, то заявление можно не писать, так как специалисты налоговой службы после обнаружения ошибки на протяжении 10-ти дней сами проведут зачет. Если за истекший месяц после отправки заявления на возврат (зачет) лишних денег по НДФЛ, перечисления не было, то кроме самой излишне уплаченной суммы ведомство должно будет выплатить проценты за каждый пропущенный день

Они определяются ставкой рефинансирования Банка России (БР)

Если за истекший месяц после отправки заявления на возврат (зачет) лишних денег по НДФЛ, перечисления не было, то кроме самой излишне уплаченной суммы ведомство должно будет выплатить проценты за каждый пропущенный день. Они определяются ставкой рефинансирования Банка России (БР).

Обратите внимание!

На основании пунктов 1, 3 ст. 3 ФЗ № 166 от 23.06.2014 г

хозяйствующий субъект обладает правом на возврат излишне удержанных (уплаченных) сумм по НДФЛ на протяжении 3-х лет с момента уплаты.

Проведение взаимозачета

Довольно часто ошибочное начисление средств возникает по налогу на доход физических лиц. В такой ситуации плательщики часто используют его для зачета других платежей, среди которых законодательно допускается использовать следующие:

- НДС;

- УСН;

- ЕНВД;

- Штрафы по перечисленным налогам (за несвоевременную уплату или недоимку);

- Налог на прибыль.

В случае возникновения переплаты по пене, перечисленной в счет НДФЛ, согласно регулирующему законодательству погашение этого же сбора, по отношению к какому и образовалась лишняя сумма, допускается только в следующем периоде. При этом налогоплательщик также может осуществить зачет требуемой величины в счет других налогов, по которым образовалась недоимка или же по определенным причинам возникли пеня или штраф.

Если плательщик налога имеет переплату по любому другому налогу федерального значения, то принимать меры стоит только через 10 дней после ее образования – обычно в такой срок ошибка обнаруживается автоматически и осуществляется перерасчет.

Итак, излишне выплаченные средства по налогам и удержаниям в отношении граждан, индивидуальных предпринимателей или юридических лиц не должны становиться поводом для беспокойства. При обнаружении ошибки сотрудники налоговой службы самостоятельно осуществят перерасчет или переведут средства в счет погашения будущих платежей. При возникновении необходимости устранить такой недостаток следует знать, что законодательно определен срок давности для решения таких вопросов – налогоплательщик может обратиться с заявлением на протяжении 3 лет с момента возникновения переплаты.

В каких случаях может возникнуть переплата по налогам

- Ошибок в расчётах величины сбора.

- Использования налоговых льгот (может возникнуть путаница с уплатой или уменьшением выплаты по решению ИФНС).

- Превышения величины выплаченных авансовых платежей за год в сравнении с цифрой, указанной в годовой декларации.

Среди всех сборов, взимаемых с физлиц в пользу бюджета страны, можно выделить:

- НДФЛ. Взимается со всех доходов гражданина, иностранца или апатрида и направляется в бюджет РФ. Например, с зарплаты подоходный налог берётся с работодателя.

- Имущественный налог. Берётся за наличие любого движимого (кроме авто и мотоциклов) или недвижимого имущества и перечисляется фонд региона. Средства взимаются раз за год.

- Транспортный налог. Уплачивается владельцами транспортных средств, рассчитывается перед прохождением ТО, калькулируется на основании мощности двигателя и МРОТ.

- Налог на дарение. Вносится в случае, если плательщик получил любое имущество в дар, но только если наследуется имущественная масса, оцениваемая выше 850 МРОТ, либо же более 80 МРОТ – с подаренного.

- Земельный налог. Оплачивается за все имеющиеся сельхоз угодья и участки, полученные физлицом для ведения подсобного хозяйства или постройки жилплощади.

Индивидуальные предприниматели также считаются частными лицами, и тоже обязаны оплачивать налоги. С них взимаются следующие выплаты:

- УСН. Вменяется, если ИП обязуется не превышать ограничения по количеству наёмных лиц. Требования по уплате устанавливаются исходя из остаточной стоимости и размеру заработка.

- ЕНВД. Оплата этого сбора осуществляется только теми предпринимателями, кто осуществляет одну из деятельностей, установленных по данной системе.

- ОСНО. Эта система применяется, если ИП имеет большой оборот.

- ПСН. Чтобы выбрать такую систему налогообложения, предприниматель должен вести деятельность, указанную в патентном списке.

По любому из указанных сборов может возникнуть переплата. Есть два варианта действий, но выбор делает сам налогоплательщик. Можно:

- Вернуть средства на собственный счёт.

- Зачесть переплату для покрытия иных обязательств.

Как вернуть налоговую переплату

Процедура возврата излишков на счёт или зачёт суммы для покрытия прочих сборов либо долгов проводится в одинаковом порядке.

Что необходимо

Заявку на возврат средств направляется самим налогоплательщиком или его представителем, действующим по доверенности (согл. ст. 333.40 НК). Заявление можно отправить:

- Почтовым переводом.

- Самостоятельно, посетив отделение ИФНС или МФЦ.

- С личного кабинета налогоплательщика на ресурсе налоговой службы (на электронном документе должна присутствовать ЭЦП).

В самой заявке должны присутствовать такие сведения:

- Наименование отделения налоговой, куда подаётся обращения.

- Личная информация о заявителе – ФИО, адрес регистрации, паспортные и контактные данные и пр.

- Сведения о возникшей переплате – размер излишка, подлежащего возврату (в цифрах и прописью), по какому налогу он возник и период, когда образовался.

- Как именно заявитель желает поступить с переплатой (оформить возврат или зачёт).

- ИНН.

- Номер счёта, на который должны поступить средства (или же вид сбора, который заявитель желает погасить с избыточной суммы).

- Дата составления обращения и подпись обратившегося.

Список документов

Для проведения процедуры возврата средств по любому налогу, гражданин должен подготовить следующие бумаги:

- Копию паспорта.

- ИНН.

- Налоговую декларацию (напр., при уплате подоходного налога нужна декларация формы 3-НДФЛ и т.п.).

- Платежные свидетельства.

- Реквизиты собственного счёта.

- Свидетельство о наличие права на налоговые льготы (если имеется).

- Документ, на основании которого уплачивался налог.

Чеки, свидетельствующий об оплате сбора, сверяется с документом, в котором установлена фактическая сумма налога. По итогам проверки составляют акт сверки.

Порядок действий

Сама процедура возврата части платежа оформляется в таком порядке:

- Проводится сверка по уплаченным налогам, по результатам которой должны определить дату, тип платежа и размер переплаты.

- Плательщик составляет заявку о переводе средств, указывая в ней наименование учреждения, куда она направляется, сумма, подлежащая возврату, и номер счёта, на который должны быть переведены деньги.

- На проверку и дачу ответа налоговикам даётся 10 дней (ст. 231 НК).

После этого в течение 5 рабочих дней ИФНС обязана оповестить обратившегося о принятом решении. При удовлетворении прошения не позднее 30 дней должны перечислить положенные средства (согл. ст.6.1 и 78 НК).

Если заявителю откажут в возврате, ему следует подготовить необходимые свидетельства для начала судебного разбирательства. Следует обратиться с жалобой в суд по месту расположения отделения ФНС, прикрепив к ней подтверждающие документы. Налоговики должны дать письменный ответ на запрос.

В обращении можно прописать запрос не только на возвращение излишка, но и на выплату процентов за весь период просрочки. Проценты копятся уже со дня, следующего за днём удержания средств, и вплоть до даты возврата средств. Используется ставка рефинансирования ЦБ РФ, действовавшая в отсчитанный период.

Если же необходимо вернуть НДФЛ, это разрешается через налогового агента, т.е. работодателя, который отвечал за его расчёт и уплату. Тогда потребуется пройти схожую процедуру. Составляем заявку о возврате в свободной форме. В бланке указываем реквизиты счёта для перевода излишка.

Ждём перечисления денежных средств, которые обязаны вернуть на счёт не позднее 3 месяцев. При несоблюдении срока уже работодатель должен будет уплачивать проценты за просрочку, размер которых также определяется исходя из ставки рефинансирования ЦБ РФ.

Альтернативный вариант – зачет

Разрешается зачесть уплаченные средства вместо другого платежа перед бюджетом, если обязательство сформировано в рамках определённого бюджета или по одному виду налога. Следовательно, если избыточная сумма образовалась по федеральным сборам, то зачесть избыток возможно по одному из федеральных налогов. Тот же порядок и с местными и региональными платежами.

По усмотрению ФНС допускается право на зачёт между разными платежами. Но указать об этом нужно заранее, в самой заявке, приложив два свидетельства, на основании которых вносятся платежи в разные бюджеты.

В первую очередь зачёт выгоден самим налоговикам, поскольку в данном случае им не потребуется составлять необходимые бумаги и возвращать деньги. Эта процедура действительно оформляется быстрее возврата, но настаивать на этом специалисты ИФНС не вправе.

Как и когда возникает переплата

Причин, по которым может произойти излишнее налоговое перечисление, немало. Вот некоторые из них:

-

по ошибке указали в платежном поручении сумму больше, чем необходимо было заплатить по факту;

-

в учете вами была обнаружена ошибка за прошлые периоды, в результате чего вы подали корректировочную отчетность, а сумма налога (взносов), подлежащая уплате в бюджет, уменьшилась и по итогу образовалась переплата;

-

если сумма авансовых платежей в течение года превышает сумму налога, которую вы рассчитали по итогам года (это касается, к примеру, налога на прибыль, налога при УСН);

-

если организация по требованию налогового органа сначала оплатила недоимку, пеню или штраф по налогу, но в последствии обжаловала данное неправомерно выставленное требование, то также может возникнуть переплата.

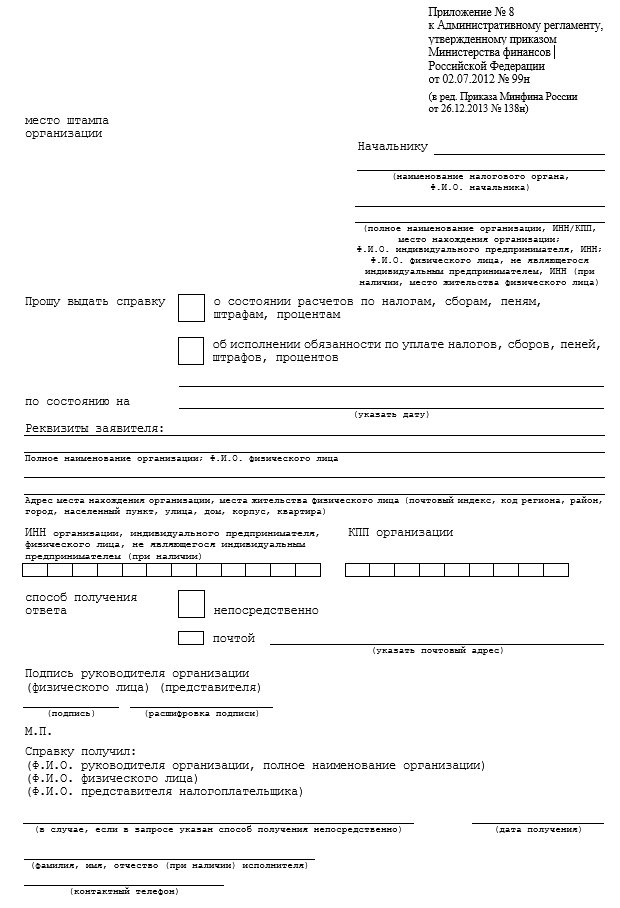

Для того чтобы убедиться, что за предприятием числится налоговый излишек, необходимо запросить в ИФНС справку расчетов по налогам и сборам, а также провести совместную сверку на определенную дату. Справку или акт сверки можно запросить как электронно, так и на бумажном носителе по письменному запросу, который подается через инспекцию по месту учета. Есть рекомендованный Минфином пример запроса (Приложение № 8 к Административному регламенту, утв. приказом Минфина РФ № 99н от 02.07.2012).

Налоговый орган обязан выдать справку в течение пяти рабочих дней ( НК РФ). Также вы можете провести совместную сверку расчетов с налоговым органом, запросив у него по заявлению акт сверки ( НК РФ). В справке и в акте сверки вы увидите все суммы задолженностей и переплат по каждому налогу, взносу, сбору, пени и штрафу с указанием КБК, ОКТМО, кода ИФНС. Причем акт сверки подписывается в двустороннем порядке и с помощью него возможно доказать свою правоту, и тогда налоговая откорректирует данные в своей базе (если они не совпадают с вашими).

Подтвержденную налоговым органом переплату можно либо вернуть, либо зачесть в счет предстоящих платежей ( НК РФ). Причем сделать это необходимо не позднее трех лет со дня уплаты излишней суммы налога либо со дня подачи уточненной отчетности или же декларации к возмещению НДС ( НК РФ).

То есть, к примеру, если произошла переплата по страховым взносам на обязательное пенсионное страхование 15 января 2017 г., то до 15 января 2020 г., соответственно, еще можно подать заявление на возврат или зачет данного вида страховых взносов в счет предстоящих платежей по этому взносу и соответствующим ему пеням и штрафам. Но, однако, если сведения о сумме излишне уплаченных пенсионных взносов были учтены уже на индивидуальных лицевых счетах застрахованных работников организации, то вернуть или зачесть такие взносы уже не получится ( НК РФ). Такая ситуация может возникнуть, если вы подали расчет по страховым взносам с завышенными суммами отчислений и эти суммы были переданы в ПФР и учтены на лицевых счетах физлиц, но после чего вами был представлен корректировочный расчет с меньшими суммами пенсионных взносов. Если же завышена была только уплата, а все сведения из РСВ учтены корректно, то переплата будет возвращена/ зачтена.

Причины образования переплаты

Переплата в личном кабинете налогоплательщика появляется по трем основным причинам. Причем тип сбора не играет роли, что означает – все факторы актуальны как для физических лиц, так и для индивидуальных предпринимателей.

№1. Налог еще не «списан»

После начисления средств у плательщика, как правило, есть определенный срок для оплаты бюджетных отчислений. В этот период задолженность фактически отсутствует и образуется только при нарушении сроков. Переводя средства в это время, за физлицом или ИП образуется так называемая «переплата», потому что дата платежа еще не наступила и, значит, плательщик ничего не должен.

№2. ИФНС ведет проверку документов

Это касается как ИП, так и физических лиц. Плательщик своевременно производит оплату, ее срок проходит, но ИФНС еще проверяет декларацию. Законодательно это может занять 3 – 6 месяцев, в зависимости от типа налогового отчета (3-НДФЛ, декларация УСН, ЕНДВ).

№3. Сбор списан в полной мере, а на балансе числится излишний остаток («излишняя уплата»)

Существует несколько причин излишней оплаты бюджетных начислений:

- Ошибка в реквизитах. Если в платежном поручении или квитанции неправильно указан КБК, то деньги направляются в счет оплаты совершенно другого сбора. При этом по первичному налогу появляется недоимка (долг). В этом случае в ИФНС можно подать заявление на уточнение суммы и указать правильный КБК, тогда взаиморасчеты станут верными.

- Подачи уточненной декларации либо сведений о праве на льготы после оплаты. После перерасчета сумма к оплате может быть снижена, из-за чего на счете остается излишек.

- Некорректная оплата в пользу бюджета. Простая ситуация, когда плательщик ошибочно завысил сумму и перечислил больше, чем требовалось.