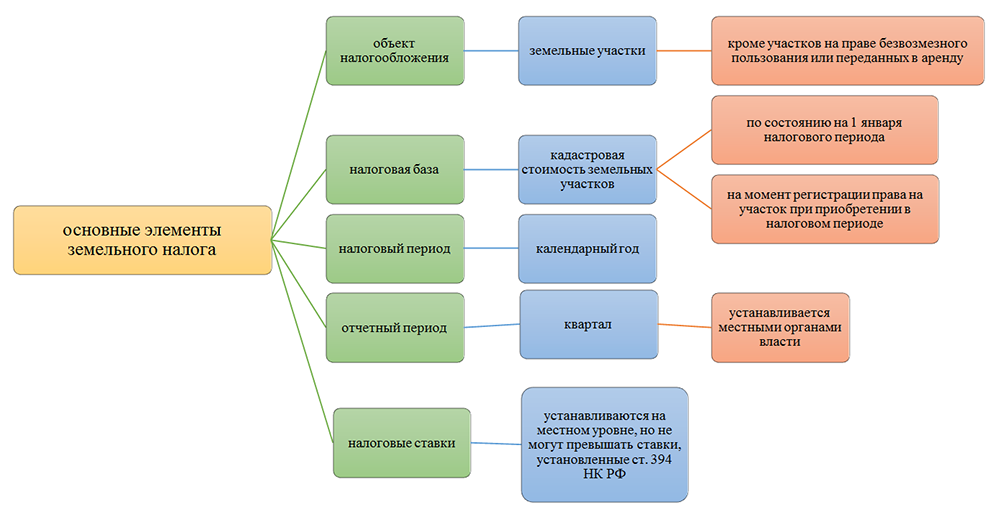

Дайджест № 50. изменения по налогам с 1 января 2021 года

Содержание:

- Налоговый мониторинг становится доступнее

- Какие доходы облагаются НПД

- Сбор с пользователей автомобильных дорог

- Туристический налог

- Изменения по НДС в 2021 году

- Изменения налогового законодательства по акцизам в 2019 году

- Банковская тайна

- Особенности и анализ налоговой политики

- Еще изменения по налогам в 2020 году

- Налог для самозанятых

- Проверки

- 30 ноября 2020

- 8 июня 2020

- НДФЛ в 2020 году

- Какие доходы будут облагаться налогами

- Новшества в НДФЛ

- Что еще изменится в работе бухгалтера с 2020 года

- Установлена плата за бухотчетность контрагентов

- Единый налог на вмененный доход (ЕНВД)

- Товары

Налоговый мониторинг становится доступнее

Условия для перехода на налоговый мониторинг и его применения смягчены:

- в три раза снижаются пороговые размер доходов (составит 1 млрд руб.), стоимость активов (1 млрд руб.), а также сумма уплаченных налогов (100 млн руб. за год, теперь включая НДФЛ и взносы);

- на 1 сентября (с 1 июля) сдвинут срок подачи в налоговую заявления о переходе на налоговый мониторинг;

- продление мониторинга на следующий год будет автоматическим, если налогоплательщик не подает заявление об отказе от него;

- уменьшено количество случаев, когда при налоговом мониторинге могут проводиться камеральные проверки.

Есть и другие изменения. Подробнее о них читайте аналитический обзор от экспертов КонсультантПлюс. Если нужен доступ к К+, его можно получить бесплатно онлайн.

Какие доходы облагаются НПД

Новая система налогообложения предусматривает, что налогом будут облагаться доходы от профессиональной деятельности. Такие доходы могут быть получены от реализации товаров (работ, услуг, имущественных прав).

Профессиональный доход – это доход физических лиц от деятельности, при которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам (п. 2 ст. 2 Закона № 422-ФЗ).

Однако не подпадают под уплату нового налога, то есть не признаются объектом налогообложения, доходы (п. 2 ст. 6 Закона № 422-ФЗ):

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в пункте 70 статьи 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с пунктом 7.3 статьи 83 НК РФ (речь идет о гражданах из других стран, кроме стран – членов ЕАЭС);

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Как видите, этот перечень закрытый.

Сбор с пользователей автомобильных дорог

Налог будет взиматься с владельцев большегрузных автомобилей, вес которых превышает 12 тонн. Касается он тех, чьи маршруты проложены по трассам федерального значения. Сбор не новый, его тестирование запущено ещё 4 года назад, однако, с 1 января 2019 года его обязаны уплачивать абсолютно все пользователи фур. Ранее зарегистрированные в системе налогообложения «Платон» имели льготы на оплату автомобильного налога, после изменений это преимущество перестаёт действовать.

Оплата проезда по федеральным трассам позволяет бюджету получить дополнительные средства для поддержания нормального состояния дорожного покрытия.

Туристический налог

В настоящее время курортный сбор взимается в южных регионах России (Крыму, Ставропольском и Краснодарском крае, на Алтае). Суть его состоит в оплате отдыхающими 2% от стоимости проживания в том случае, если время нахождения в курортной зоне превышает 24 часа.

Согласно свежей информации, новый налог в 2021 году начнёт действовать лишь на территории Санкт-Петербурга, а в 2021 году все регионы России смогут взимать сбор для пополнения собственного бюджета. Это позволит получать дополнительные средства на развитие инфраструктуры городов и туристического бизнеса целой страны. Основной доход, по словам разработчиков законопроекта, принесут иностранные граждане, прибывающие на территорию РФ для отдыха.

Не коснётся налог следующих категорий граждан:

- имеющих официальное место работы или недвижимое имущество на облагаемой сбором территории;

- участников боевых действий, героев России, СССР, вооружённых конфликтов, труда и прочее;

- кавалеров ряда орденов, согласно перечню;

- инвалидов 1 и 2 групп и лиц, осуществляющих уход за ними;

- больных туберкулёзом;

- малоимущих, признанных таковыми в регионе проживания;

- поименованных в п. 1 ст. 7 закона № 214-ФЗ.

Изменения по НДС в 2021 году

С 01.01.2021:

-

проценты за несвоевременное возмещение налоговыми органами сумм НДС и акцизов рассчитываются по правилам возврата сумм излишне уплаченного налога (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень медицинских товаров, ввоз и реализация на территории РФ которых освобождается от НДС;

-

ряд услуг, оказываемых оператором финансовой платформы, освобождается от обложения НДС (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых по ставке НДС 10% (Постановление Правительства РФ от 09.10.2020 ; 1643);

-

расширяется перечень транспортно-экспедиционных услуг, облагаемых по нулевой ставке НДС (Федеральный закон от 23.11.2020 № 368-ФЗ);

-

сведения о среднесписочной численности работников за 2020 год представляются в налоговые органы в составе расчета по страховым взносам.

Согласно Федеральному закону от 29.09.2019 № 325-ФЗ с 1 января 2020 года скорректируют правила восстановления НДС после .

С 01.01.2020 правопреемники должны восстановить НДС, который принял к вычету их правопредшественник, если:

-

полученные от реорганизуемой организации товары, работы, услуги, имущественные права начинают использоваться в операциях, которые не облагаются НДС;

-

правопредшественник в качестве покупателя перечислил предоплату и заявил с нее вычет по НДС, а отгрузка товара (либо возврат аванса при расторжении или изменении договора) осуществляется уже правопреемнику, который тоже заявляет налоговый вычет;

-

уменьшилась стоимость товаров, приобретенных реорганизуемой организацией.

Кроме того, урегулируют вопрос о периоде восстановления НДС при переходе правопреемника на ЕНВД или УСН:

- по общему правилу — в налоговом периоде, предшествующем переходу на УСН или ЕНВД;

- если в результате реорганизации создана новая организация и она применяет УСН или ЕНВД — в первом квартале, с которого применяется спецрежим;

- если к организации на УСН или ЕНВД присоединяется организация на ОСН — в квартале, следующем за тем, в котором в ЕГРЮЛ внесена запись о прекращении деятельности присоединенной организации.

Налог по товарам, работам и услугам восстанавливается в том размере, в котором был принят к вычету правопредшественником, а по основным средствам и НМА — пропорционально остаточной стоимости (без учета переоценки). Основанием для восстановления являются оригиналы или копии счетов-фактур, прилагаемые к передаточному акту или разделительному балансу. Если у правопреемника нет счетов-фактур, налог восстанавливается на основании бухгалтерской справки-расчета.

С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году

на компенсацию части затрат, связанных с выпуском и поддержкой

гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

tax free

С 01.01.2018 в России заработает система «tax free» (Федеральный закон от 27.11.2017 № 341-ФЗ

вводит статью 169.1 НК), но жители Белоруссии, Армении, Казахстана и Киргизии не смогут воспользоваться таким правом. Кроме того, вернуть НДС нельзя будет при покупке подакцизных товаров, например, алкоголя и сигарет. Для получения возврата уплаченного в России НДС гражданину другого государства необходимо будет в течение суток приобрести товары на сумму не менее 10 000 рублей, а при выезде из страны – предъявить таможенникам покупки, чек tax free и загранпаспорт. Таможенный орган при соблюдении данных условий должен поставить на чеке соответствующую отметку. За компенсацией суммы налога гражданин иностранного государства может обратиться в течение одного года со дня приобретения товаров в российском магазине, при условии их вывоза в течение трех месяцев со дня приобретения. Вернуть налог можно будет способом, отправив письмо с чеком и отметкой таможенной службы в магазин, либо наличными через оператора системы tax free в аэропорту.

Изменения налогового законодательства по акцизам в 2019 году

С начала 2019 года значимые изменения затрагивают и акцизы. Так, с начала года на треть вырастет акциз на топливо.

Ожидается отмена льготных географических акцизов на отдельные виды вин и шампанского. Налоговые вычеты за использование собственного виноградного сырья при этом сохранятся.

Кроме этого, появляется новый акциз — на кальянные смеси. Производители и импортеры таких смесей будут уплачивать в казну 457 рублей за каждый килограмм смеси.

Появляется акциз на парфюмерно-косметическую продукцию с содержанием этилового спирта. Ставка акциза составит 523 рубля на литр безводного спирта и 107 рублей — за литр денатурированного спирта.

Фото: pxhere.com

Фото: pxhere.com

Банковская тайна

- копии паспортов лиц, имеющих право на получение (распоряжение) денежных средств, находящихся на счете клиента;

- копии доверенностей на получение (распоряжение) денежных средств, находящихся на счете;

- копии документов, определяющих отношения по открытию, ведению и закрытию счета (включая договор на открытие счета, заявление на открытие (закрытие) счета, договор на обслуживание с использованием системы «клиент-банк», документы и информацию, предоставляемые клиентом (его представителями) при открытии счета);

- копии карточек с образцами подписей и оттиска печати;

- информацию в электронной форме или на бумажном носителе о бенефициарных владельцах (включая информацию, полученную банком при идентификации бенефициарных собственников), выгодоприобретателях и представителях клиента.

Срок направления документов и информации — в течение трех дней со дня получения мотивированного запроса налогового органа. Налоговики вправе направить такой запрос на получение копий документов и информации.

Копии документов (информация), указанные в абзаце первом настоящего пункта, могут быть запрошены налоговыми органами:

- в отношении любого лица (гражданина, ИП или юрлица) — по запросу уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами РФ.

В статью добавлен новый абзац следующего содержания:

Как не пропустить важные изменения

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Особенности и анализ налоговой политики

Последние новости гласят, что налоговая политика, проводимая российским правительством, вызвала неоднозначное мнение у россиян. С одной стороны, упрощение системы налогообложения одобряется россиянами: отслеживать и платить налоги уже стало проще, а с 2020-го года процесс может стать ещё более прозрачным и быстрым.

С другой стороны, повышение ставок по некоторым налогооблагаемым областям, вызывает негодование: налоговое бремя мешает получать полноценный доход и реализовывать планы. И особенно заметно нововведения затронули предпринимателей. Планировалось, что новая политика повысит деловую активность представителей среднего и малого бизнеса, но произошло иначе: наметился и продолжает наблюдаться стойкий отток финансов из данных отраслей экономики. Новые и имеющие небольшой денежный оборот компании не выдерживают нагрузки и закрываются.

Председатель ЦБ России Эльвира Набиуллина предложила депутатам Государственной думы подходить к разработке и рассмотрению предложений по увеличению налоговых сборов более ответственно и обдуманно. Повышение ставок, по её словам, неизбежно сократит доходы населения и, соответственно, понизит покупательский спрос граждан, что, в свою очередь, вызовет экономический спад.

Раскритиковал проводимую в сфере налогообложения политику и являющийся председателем счётной палаты Алексей Кудрин. Он отметил, что увеличение НДС было ошибкой, которая в обозримом будущем может запустить процесс обнищания россиян. Политик утверждает, что налоговое бремя для простых россиян нужно снизить.

Еще изменения по налогам в 2020 году

По налогу на прибыль с 2020 года:

- вводятся новые правила по амортизации ОС;

- продлено ограничение на учет убытков прошлых лет;

- расширяется горизонт инвестиционного вычета;

- вводится новая форма декларации (с отчетности за 2019 год).

Поправки по НДС затронули перечень случаев восстановления налога. Посмотрите, может быть, нововведения — как раз по вашему случаю.

Упрощенцев, возможно, ждет повышение налоговых ставок, а вместе с ним и рост лимитов по доходам и численности. А еще им разрешили чуть раньше списывать расходы на покупку недвижимости.

Уже с 01.01.2020 начнется постепенная отмена ЕНВД (полностью режим уйдет в прошлое с 2021 года). В частности, с 2020 года вмененку при продаже товаров, подлежащих обязательной маркировке.

Налоговые агенты в некоторых случаях будут платить НДФЛ из собственных средств.

Некоторые безнадежные долги можно будет списать, не удерживая у должника НДФЛ.

Для ИП в 2020 году:

- изменится порядок уплаты авансов по НДФЛ;

- подрастет фиксированный платеж по взносам;

- будут доступнее налоговые каникулы (уже с 29.09.2019);

- будут действовать поправки по ПСН (часть изменений тоже введена в 2019 году).

А физлица смогут платить НДФЛ из уведомления налоговой посредством ЕНП.

Также в 2020 году:

- налоговики получат право проводить осмотр и истребовать документы в рамках процедуры взыскания недоимок размером свыше 1 млн руб.;

- поменяются правила зачета и возврата переплаты по налогам;

- будет обновлен порядок взыскания с организаций и ИП налоговой недоимки;

- на сайте ФНС можно будет узнать, не наложены ли на имущество контрагента какие-либо ограничения;

- появятся новые КБК для перечисления штрафов за налоговые нарушения;

- традиционно вырастут коэффициенты-дефляторы.

Налог для самозанятых

Новый налог в 2021 году ждёт жителей Москвы, Московской и Калужской областей, Татарстана. Сбор коснётся людей, которые не являются наёмными работниками или владельцами предприятий, а получают прибыль от использования личного имущества или предоставления услуг.

При условии, что ежемесячный доход не превышает 200 тысяч рублей, в категорию попадают:

- специалисты, чья деятельность связана с информационными ресурсами (копирайтеры, веб-дизайнеры, программисты);

- швеи, фотографы, мастера сферы красоты;

- частные извозчики;

- арендодатели жилых помещений;

- граждане, предоставляющие услуги образовательного и развивающего характера (репетиторы, няни, массажисты)

Ставка при работе с физическими лицами составит 4, с юридическими – 6%, при этом от уплаты НДФЛ самозанятые граждане освобождены. Принятые меры позволят пользоваться всеми преимуществами официально работающих людей, однако при таком порядке налогообложения не производятся отчисления в Пенсионный фонд, поэтому думать о будущей пенсии каждому придётся самостоятельно.

Согласно Федеральному закону от 27.11.2018 N 422-ФЗ, система сбора налогов с самозанятых граждан является экспериментальной и будет действовать в упомянутых регионах с 2021 по 2028 год, затем, после оценки эффективности, будет решён вопрос о её введении на всей территории РФ или полном прекращении эксперимента.

Проверки

23. Коронавирусные ограничения продлены на год

В связи с ухудшением эпидобстановки, действие основных «ковидных» ограничений решили продлить до 01.01.2022.

То есть, за несоблюдение масочно-перчаточного режима и самоизоляции, пренебрежение к правилам дезинфекции рабочих мест и помещений, и неперевод сотрудников на удаленную работу, работодателю грозит штраф.

*постановление Главного санитарного врача РФ от 13.11.20 №35

24. Продлен мораторий на неналоговые проверки малого бизнеса

До конца 2021 года правительство РФ запретило планово проверять малый и средний бизнес неналоговыми проверками.

Но есть и исключения. Можно проверять:

-

компании, отнесенные Рострудом к 1 или 2 (наивысшие) классам опасности;

-

медицинские, образовательные, социальные компании и ИП и те, кто работает с драгметаллами;

-

тех, кто уже грубо нарушал правила, получал дисквалификацию или приостановку деятельности;

-

лицензируемые виды деятельности;

-

тех, кто работает с гостайной

-

и ряд других.

Такие проверки могут проводиться с некоторыми послаблениями, например, через аудио- или видеосвязь.

А еще, начиная с 01.07.2021, проверяющие органы обязаны уложиться в 10 рабочих дней для проведения ревизии (отсчет начинается с даты назначения проверки).

*постановление Правительства РФ от 30.11.20 №1969

30 ноября 2020

Налоги и налогообложение

| Организация производит возмещение расходов на обязательные медицинские осмотры своим работникам, так как нет прямого договора между организацией и специализированным медицинским учреждением. По факту прохождения медосмотров работники представляют следующие документы: 1) договор между работником и медицинской организацией с приложением копии лицензии на право оказания данных услуг; 2) чек оплаты (как наличными, так и банковской картой работника) услуг по медосмотру, выданный банковским терминалом (банкоматом), находящимся в помещении медицинского учреждения; 3) справка о прохождении медосмотра. Между тем в данном чеке отсутствует такой обозначенный Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» реквизит, как QR-код. При этом в чеке указаны наименование получателя (медицинское учреждение), Ф.И.О. плательщика, номер и дата договора, вид услуг и сумма платежа. Онлайн-чек медицинское учреждение не выдает. Можно ли возместить работникам суммы их расходов на медосмотры, если оплату этих услуг работники подтверждают только чеками, выданными банковским терминалом (банкоматом), находящимся в помещении медицинского учреждения, и уменьшить на указанные суммы налог на прибыль организаций? |

Бухучет и отчетность

8 июня 2020

Налоги и налогообложение

| С сотрудником организации заключен трудовой договор, который предусматривает разъездной характер работы. Для служебных поездок сотрудник использует личный автомобиль. Соглашения о компенсации расходов за использование личного имущества нет, договор аренды автомобиля или безвозмездного использования личного имущества с сотрудником не заключался. ГСМ сотрудник заправляет по топливной карте организации. Организация не является транспортной. Личный транспорт сотрудник использует для посещения клиентов с целью проведения переговоров. Ежемесячно сотрудник представляет путевой лист с указанием маршрута и количества истраченного и заправленного топлива. Может ли в этом случае организация принять в расходы по прибыли стоимость ГСМ в пределах установленных для автомобиля норм? Может ли организация принять к вычету НДС по счетам-фактурам, полученным от топливных компаний за указанные выше заправки? |

Бухучет и отчетность

НДФЛ в 2020 году

1 января 2020 года вступил в силу приказ ФНС России от 24.10.2017 № ММВ-7-11/820@, которым утверждена новая форма расчета 6-НДФЛ. На титульном листе формы теперь в случае реорганизации нужно указывать ИНН и КПП реорганизованной компании, а также код формы реорганизации. По новой форме необходимо отчитываться уже по итогам 2020 года. Аналогичные поправки налоговики внесли в форму справок 2-НДФЛ. Теперь после реорганизации организации — налогового агента компания-правопреемник обязана сдавать за него 2-НДФЛ. Кроме того, в справках 2-НДФЛ утверждены новые коды доходов и вычетов. Их нужно использовать для отчетности за 2020 год.

С 1 января 2020 года налоговые агенты обязаны удерживать НДФЛ с материальной выгоды, если налогоплательщик получил заём под процент ниже 2/3 ставки ЦБ. Об этом сказано в . Это относится к налогоплательщикам, которые зависимы от организации или работают в ней по трудовому договору. Также от НДФЛ теперь не освобождена выгода в виде материальной помощи. Организаторы лотерей с 1 января 2020 года обязаны исчислять и удерживать НДФЛ со всех сумм выигрышей, сумма которых составляет 15 тыс. рублей и выше. Они стали налоговыми агентами. При сумме выигрыша от 4 тыс. до 15 тыс.рублей НДФЛ должен уплатить сам налогоплательщик.

А вот участники программы реновации в Москве НДФЛ платить не будут, если получат компенсацию или будут переселены в квартиру с большей стоимостью. Аналогичную льготу в силу получили обманутые дольщики, которым выплачивают компенсации из специального фонда в случае банкротства застройщика.

Для иностранных работников в 2020 году действует новый коэффициент-дефлятор — 1,686. Теперь авансовый платеж по патенту на работу будет составлять 2023,20 рубля, без учета регионального коэффициента, который, как и раньше, устанавливают местные власти.

Какие доходы будут облагаться налогами

С 2020-ого года перечень подвергающихся налогообложению доходов расширяется. В него будут входить:

- дивиденды;

- использование зарегистрированных авторских прав;

- выплаты и назначения стипендий;

- выплаты по страховым полисам;

- продажа и сдача в аренду собственности (движимой и недвижимой);

- операции с ценными бумагами;

- прибыль от выполнения трудовых обязанностей;

- использование автомобилей, а также административные взыскания за простой ТС;

- страховые выплаты правопреемникам умерших граждан;

- эксплуатация трубопроводов, линий электропередач и даже компьютерных сетей.

Не облагаются налогами в 2020-ом: различные государственные пособия (по инвалидности, безработице, родам и беременности), установленные законодательно компенсации, платы за донорство, алименты, безвозмездное оказание услуг, гос. премии за достижения в различных областях, социальная помощь, прибыль с продаж находившейся в собственности менее трёх лет недвижимости, оплата ухода за лицами с инвалидностью, материальная помощь на устранение последствий стихийных бедствий или на лечение, вознаграждения за призовые места в соревнованиях и конкурсах (при размере призов мене 4 000 руб.), реализация продукции сельского хозяйства в течение пяти лет с даты регистрации фермерства.

Новшества в НДФЛ

Изменения в налоговом законодательстве с 2020 года коснулись также и норм об уплате налога на доходы физических лиц. Самое главное из них связано с изменением перечня доходов, которые теперь не будут облагаться НДФЛ.

В связи с этим подп. 1 п. 1 ст. 217 НК РФ изложен в новой редакции (ст. 1 ФЗ «О внесении изменений в часть вторую НК РФ» от 17.06.2019 № 147-ФЗ). Так, с 01.01.2020 не подлежат обложению НДФЛ все компенсационные выплаты, связанные:

- с возмещением вреда в связи с травмой или иным повреждением;

- возмещением государством расходов на оплату коммунальных услуг или предоставление жилого помещения;

- гибелью военнослужащих при исполнении ими обязанностей;

- исполнением трудовых обязанностей;

- оплатой проезда работника и членов его семьи в отпуск и обратно из районов Крайнего Севера.

Не включаются в налогооблагаемый доход суточные (до 700 руб. при командировках внутри страны и 2500 руб. при заграничных командировках), а также фактические расходы (на билеты, на проживание и т. д.). При этом неиспользованные отпуска не освобождаются от налогообложения.

П. 9 ст. 226 НК РФ дополнен новым положением об ответственности налогового агента за неудержание НДФЛ в случаях, когда он должен был это сделать. Нарушившему эту обязанность агенту придется уплатить доначисленный налог за свой счет.

Если у налогового агента несколько обособленных подразделений в границах одного муниципального образования, то с 01.01.2020 он вправе уплачивать НДФЛ по месту нахождения одного из них, поставив об этом в известность налоговую инспекцию до 1 января (п. 5 ст. 230 НК РФ в редакции, действующей с 01.01.2020). Менять выбранное место сдачи отчетности нельзя в течение года.

Обратите внимание! С 01.01.2020 изменяется крайний срок подачи отчета по НДФЛ: теперь это не 01 апреля, а 01 марта (п. 2 ст. 230 НК РФ в редакции, действующей с 01.01.2020). Если организация имеет численность штата до 10 человек, то отчет можно сдать на бумажном носителе, если более — то только в электронной форме

Ранее таким рубежом служило количество работников в 25 человек.

За 2019 год декларацию 3-НДФЛ следует подавать по новой форме (приказ ФНС России от 07.10.2019 № ММВ-7-11/506@).

Что еще изменится в работе бухгалтера с 2020 года

Ждут нас и очень важные изменения в бухгалтерской отчетности с 2020 года. Прежде всего, это переход на обязательный для всех электронный способ ее подачи (за небольшим временным исключением). Но есть и положительный момент: сдавать баланс в Росстат больше не придется. Единственным госорганом, перед которым нужно отчитаться, станет ФНС. Вся финансовая отчетность будет стекаться в подконтрольный ей ГИР БО и там храниться. Пользоваться им смогут не только органы власти, но и мы с вами.

Не забывайте, что баланс за 2019 год составляется и сдается по новой форме. Изменилась и форма 2. Но ее по-новому нужно будет оформить за 2020 год. Хотя заполнить новый бланк можно и за 2019 год — добровольно. Для проверки отчетности рекомендуем пользоваться контрольными соотношениями от ФНС.

Учитывайте также зарплатные нововведения:

- традиционное повышение МРОТ — с 01.01.2020;

- введение с 2020 года отчета по трудовым книжкам;

- требование указывать код вида выплаты в платежках на зарплату и другие платежи работникам — с 01.06.2020;

- отмену выплаты на детей до 3-х лет.

Установлена плата за бухотчетность контрагентов

С мая 2021 года запросить бухотчетность контрагентов можно с помощью специального интернет-ресурса на сайте ФНС:

- бесплатно – получить информацию о бухгалтерской (финансовой) отчетности любой организации;

- за плату – получить экземпляр отчетности, подписанный электронной подписью ФНС России.

Согласно п. 2 постановления Правительства РФ от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности», сумма платы составит 200 000 рублей за годовое обслуживание 1 рабочего места (т. е. одного компьютера).

Эти изменения в Закон о бухучете внёс Закон № 444-ФЗ.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Товары

21. Система прослеживаемости для импортных товаров и новый отчёт

Сейчас это эксперимент, а с 01.07.2021 будет обязательно для всех ИП и юридических лиц, которые:

-

импортируют товары;

-

приобретают импорт на территории РФ;

-

торгуют импортными изделиями в России.

Перечень товаров, которые подлежат прослеживаемости, определен постановлением от 25.06.19 № 807, среди них:

-

Холодильники и морозильники бытовые и оборудование.

-

Автопогрузчики с вилочным захватом и другие погрузчики.

-

Бульдозеры, грейдеры, самоходные катки, экскаваторы.

-

Стиральные и сушильные машинки для дома.

-

Детские коляски.

-

Интегральные электронные схемы.

-

и др.

Прослеживаемость не отменяет обязательную маркировку. Новая система отличается от маркировки тем, что:

-

отслеживанию подлежат партии товара;

-

не нужно наносить коды на изделия.

Внимание!

Появится новый отчет о прослеживаемости товаров, который нужно будет сдавать в ФНС. Форму сдачи отчетности и форму самого отчета правительству еще предстоит утвердить.

*закон №371-ФЗ от 09.11.20

22. Маркировка одежды и белья

С 1 января 2021 нельзя продавать без маркировки:

-

кожаную одежду (и даже рабочую);

-

женские и детские (для девочек) блузки — трикотаж машинной или ручной вязки;

-

верхнюю одежду (полупальто и пальто, куртки, плащи и подобное)

-

белье (постель, туалетные и кухонные полотенца, скатерти).

По этим товарным категориям нужно уложиться до конца января наклеить марки на все остатки на складе и на все импортные товары в пути и внести их в систему «Честный знак».

*постановление Правительства РФ от 31.12.19 №1956