Как делятся долги при разводе супругов

Содержание:

- Как осуществить раздел долгов супругов через суд?

- Раздел долгов по согласию супругов

- Если супруг не знал о долге второго супруга, что делать

- Как делить чужие долги

- Солидарная ответственность

- Реализация решения о разделе долговых обязательств

- Делятся ли кредиты, взятые в браке, при разводе

- Ипотечное кредитование

- Добровольное соглашение

- Раздел долгов по ипотечному кредиту

- Нужды семьи

- Раздел кредитов в банке и при разводе

- Как делятся (пошаговая инструкция)

- Какие долги не подлежат разделу?

- Способы раздела долгов в судебном порядке

Как осуществить раздел долгов супругов через суд?

Здесь очень важную роль играет терминология. В процессуальных документах можно часто увидеть такие формулировки, как «раздел долгов супругов», «раздел долговых обязательств», «раздел общих долгов», «раздел долга по ипотеке / по кредиту» и т.д.

Но знаете ли вы, что с юридической точки зрения осуществить раздел долгов супругов нельзя? В том смысле, что если вы с таким требованием придёте в суд, то он вам откажет, даже если фактически правда на вашей стороне.

Дело в том, что суд не имеет права вмешиваться в чужие договорные обязательства и объявлять кредитору, что теперь ему должен не только Петя, но и Маша. Или, наоборот, что теперь ему должна только Маша, а Петя свободен.

Поэтому в обиходе употреблять выражение «раздел долгов», конечно, можно, но в рамках судебного процесса уместно требовать:

1) передачи супругу-заёмщику в собственность соответствующей части имущества сверх полагающейся по закону доли в совместно нажитом имуществе или

2) компенсации соответствующей доли фактически произведённых выплат по кредитному договору (иному долгу супруга).

Первый вариант удобен, если раздел долгов происходит одновременно с разделом имущества. Супруг, заявляющий о том, что долг является общим, может потребовать уменьшения доли ответчика на размер причитающейся ему компенсации.

Давайте разберём на примере. Муж подал в суд на жену с требованием поделить квартиру и находящуюся в ней мебель. Жена, в свою очередь, предъявила встречное требование о признании долга по договору займа, где заёмщиком выступает она, общим. Квартиру оставим в стороне, а для остального обозначим суммы. Предположим, мебели в квартире на 500 000 рублей, а погашенных женой после прекращения фактических брачных отношений кредитных обязательств – на 150 000 рублей. Доли супругов равные. Таким образом, жена может попросить суд присудить ей мебели на 325 000 рублей (250 000 + 75 000). Подробнее о роли фактических брачных отношений см. .

Пример для второго варианта: фактические брачные отношения между супругами прекратились в марте, решение о расторжении брака вступило в силу в августе, а кредит нужно платить ещё до декабря. Спор о разделе долгов попал в суд в октябре. Следовательно, истец по этому делу может требовать денежной компенсации, эквивалентной половине оплаченной суммы за период с марта по октябрь. В дальнейшем он сможет обратиться в суд ещё раз – уже с требованием о выплате за ноябрь и декабрь.

Пример для второго варианта: фактические брачные отношения между супругами прекратились в марте, решение о расторжении брака вступило в силу в августе, а кредит нужно платить ещё до декабря. Спор о разделе долгов попал в суд в октябре. Следовательно, истец по этому делу может требовать денежной компенсации, эквивалентной половине оплаченной суммы за период с марта по октябрь. В дальнейшем он сможет обратиться в суд ещё раз – уже с требованием о выплате за ноябрь и декабрь.

И здесь хотим обратить ваше внимание на один очень важный момент – срок исковой давности. По делам о разделе долговых обязательств он составляет три года

Только загвоздка в том, с какого момента его отсчитывать. С момента внесения соответствующего платежа или полного погашения? Если руководствоваться буквальным толкованием пп. 1 п. 2 ст. 325 ГК РФ: должник, исполнивший солидарную обязанность, имеет право регрессного требования к остальным должникам в равных долях за вычетом доли, падающей на него самого, то получается, что только после полного погашения долга. И у этого есть логическое объяснение. По крайней мере, пока объём платежей не превысил половину общего долга супругов. Давайте разберём на примере.

Предположим, есть ипотечный долг супругов на 5 000 000 рублей. Муж оплатил миллион и идёт в суд требовать компенсации половины этой суммы с жены. Но с чего вдруг? Если оценивать его обязательство перед банком в целом с учётом равенства долей супругов, то оно составляет 2 500 000 рублей. Получается, что этот миллион полностью вписывается в ту сумму, которую муж так или иначе должен был банку заплатить. Таким образом, на текущем этапе требовать раздела долга между супругами неоправданно.

Сугубо по периодам можно считать тогда, когда задолженность привязана к конкретному месяцу. Например, по коммунальным расходам. Квитанции выставляются за потребляемое количество ресурсов в определённом месяце. Если с такого момента прошло 3 года, то срок исковой давности истёк. Но у обязательства по погашению кредита важнее общая сумма. Хотя там тоже устанавливается график платежей и, как правило, с месячным интервалом.

Единства в правоприменительной практике по вопросу раздела долгов супругов при частичном погашении нет. В рамках консультации мы рассказываем доверителям, насколько велика вероятность удовлетворения подобного требования конкретно в их случае. Стоимость оценки перспектив по делам о разделе долгов супругов в Лаборатории права Майи Саблиной составляет 5 000 рублей.

Раздел долгов по согласию супругов

Раздел долгов после развода путем заключения договоренности это наиболее простой, удобный и менее затратный способ.

Договоренность может быть осуществлена двумя способами:

1) В виде брачного договора.

2) В виде соглашения о разделе имущества.

Брачный договор представляет собой документ, который в обязательном порядке требует нотариального удостоверения. Заключается он либо до брака, либо во время брака до его расторжения. Брачный договор может включать в себя любые обязательства супругов. Главное, чтобы они не противоречили действующему законодательству.

Заметим, что некоторые банки при оформлении ипотечного кредита требуют обязательного заключения брачного договора, дабы обезопасить себя и процесс выплаты долга.

Если супруг не знал о долге второго супруга, что делать

Если выявлены долги мужа при разводе, что делать в этой ситуации? Выше уже писали, о том что, не являются исключением случаи, когда о долгах становится известно уже после развода.

Например, бывший муж скрыл данные о займе и эта информация стала известна некоторое время спустя. Тогда спор о долге супруга при разделе имущества, может стать предметом встречного иска. В нем следует просить признать долговые обязательства его личными и оставить за ним.

Раздел общих долгов при разводе дело достаточно деликатное. Поэтому не помешает воспользоваться квалифицированной юридической поддержкой.

Специалист предоставит как все необходимые консультации, так и составит все требуемые в этом случае документы (иск, ходатайства, апелляции, кассации).

Кроме того, к услугам юриста можно прибегнуть тогда, когда на предмет долга супруги решили подписать соглашение о разделе имущества между собой. Тогда текст документа будет составлен с соблюдением интересов всех сторон.

Как делить чужие долги

Бывают ситуации, когда кредиты берут для родственников мужа или жены. Что делать в таких случаях? Случай, когда начался развод, а муж брал долг на квартиру родителей жены и теперь выплачивает чужой кредит по ипотеке, довольно часты. В таких случаях необходимо обращаться в суд.

В данном случае ипотечный долг родителей нетрудно доказать. Необходимо собрать свидетелей, подтверждающих, что в квартире проживают другие люди. Предоставить в суд документы, подтверждающие их право собственности на нее. Опытные адвокаты помогут выиграть этот спор и не платить чужой ипотечный долг. Их помощь сделает раздел долгов при расторжении брака действительно справедливым.

Солидарная ответственность

Итак, распространяется ли личный долг мужа на жену? Однозначно, нет. Не смотря на звонки сотрудников банка, агрессивные действия коллекторов жена не может быть поручителем своего мужа. Второй супруг не подписывал договор и к нему не должно быть претензий. Об исключениях мы говори выше. Но, на практике, определяющим фактором становится ситуация, когда кредит брался на совместные нужды.

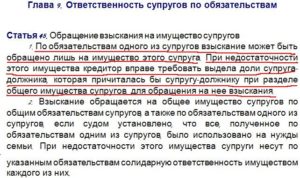

Статья 45 Семейного Кодекса РФ вводит понятие — «солидарная ответственность». Что кроется за подобным определением? Солидарная ответственность – это внесение равных денежных долей по кредиту обоими супругами, вне зависимости от того, кто брал заём.

Реализация решения о разделе долговых обязательств

Каждый из супругов отвечает по своим долгам своим личным имуществом, а также частью совместного имущества, которое полагается ему при разводе. Но ввиду отсутствия конкретизации данного положения в семейном кодексе Российской Федерации, долговые обязательства каждой стороны определяются решением суда или соглашением между супругами.

В судебной практике раздел долгов супругов обычно производится за несколько заседаний. Обычно бывает достаточно двух-трех.

В процессе судебного разбирательства должны участвовать все заинтересованные лица и в их числе представитель банка, в котором был оформлен кредит. Так как представитель банка заинтересован в исходе судебного заседания, то он обладает правом участия в заседании и заявлении каких-либо возражений.

В случае, когда представитель банка не участвует в судебном разбирательстве, то в дальнейшем он может оспорить решение о разделе совместного имущества супругов, если оно будет противоречить положениям кредитного договора. Для этого ему придется обратиться в суд для пересмотра дела. Обычно в результате указанных действий процесс раздела имущества и долгов после развода затягивается на долгий срок.

Соглашение о разделе имущества или решение суда по данному вопросу необходимо предоставить в банк с просьбой перевести долг или часть долга на второго кредитора. В случае, когда банк одобряет решение о разделе долга, то кредитный договор подлежит пересмотру.

Наиболее часто банк предлагает следующий вариант решения данного вопроса: Получение кредита (или двух кредитов), погашение основного долга согласно решению суда или соглашению супругов в определенных долях и исполнение каждым супругом новых обязательств перед банком.

Однако, как уже упоминалось выше, банки не всегда согласны изменить кредитный договор и обычно в таких ситуациях дело мирным путем решить не получается.

Делятся ли кредиты, взятые в браке, при разводе

Часто появляется недопонимание, делятся пополам или нет долговые обязанности супружеской четы. Согласно с положениями ч.3 ст.39 СК РФ, в случае бракоразводного процесса обязательному разделу подлежит не только совместно нажитые имущественные ценности, но и все долговые обязательства сторон. Правило здесь едино – кредит делится в равных пропорциях.

Закон не учитывает, на кого (на мужа или жену) оформлен кредит. Здесь принимается к сведению единственное обстоятельство, при котором все долговые обязательства делятся поровну: если заемные средства использованы для нужд семейства.

Закон не учитывает, на кого (на мужа или жену) оформлен кредит. Здесь принимается к сведению единственное обстоятельство, при котором все долговые обязательства делятся поровну: если заемные средства использованы для нужд семейства.

Однако встречаются иные ситуации. Если один из супругов не знал о кредитах или оказался обманут относительно их целей, долги на него распространяться не будут. Впрочем, это предстоит доказать в суде, и бремя доказывания возлагается на второго супруга.

На практике подобные действия могут осуществляться только относительно материальных ценностей (техника, предметы роскоши и т. д.). Если речь идет о нематериальных приобретениях, к которым относят праздничные банкеты, туристические путевки, то получить компенсацию за понесенные затраты не получится.

Как делятся кредиты, взятые одним из супругов

На законодательном уровне действует общее правило, по которому все обязательства должны распределятся в равном соотношении (ч.3 ст.39 СК РФ). Однако на практике встречаются ситуации, когда решение принимается в обход данного правила. Среди ситуаций, когда раздел производится не в равном соотношении можно выделить следующие:

- выплаченный кредит оформлялся без согласия второго супруга;

- несмотря на то что средства оформлены обоими супругами, они были потрачены на удовлетворение нужд одного из них;

- финансовый вклад одного из супругов минимален или отсутствует вовсе;

- на совместном попечении мужа и жены имеются несовершеннолетние дети, поэтому родитель, с которым после развода станет жить ребенок, может рассчитывать на существенное уменьшение долга.

До 2016 года действовал принцип, по которому семейные займы априори признавались общими. Однако, когда Верховный Суд дал разъяснения, все поменялось. Теперь общими будут только те займы, которые использовались на семейные нужды. А это предстоит доказать в судебном порядке, и без участия опытного правоведа не обойтись.

Общий и личный долг

Законодатель не дает никаких определений личного и общего долга. Однако, анализируя судопроизводства по указанной теме и принимая к сведению постановления ВС РФ, можно сделать вывод, что общий кредит присутствует в следующих ситуациях:

- Деньги взяты на приобретение имущества, жизненно необходимого для семьи. То есть цель кредитования состояла в удовлетворении потребностей молодой семьи.

- Деньги взяты с ведома обоих супругов, ознакомленных с текущими условиями кредитной программы и требованиями банка под расписку.

Если же заемные ресурсы использовались для нужд одного из супругов и если они израсходованы на покупку вещей личного пользования, то такой заем считается личным и обязанность по его погашению полностью возлагается на того из супругов, на которого он оказался потрачен.

Раздел общего долга производится в равных пропорциях. Впрочем, если у семейной пары есть дети, то суд может уменьшить долю одного из супругов с оглядкой на его материальное обеспечение и постоянное проживание несовершеннолетнего с ним. В случае с личными займами, долг полностью находиться под ответственностью либо жены, либо мужа. Этому человеку предстоит самостоятельно выплатить всю сумму кредита.

Ипотечное кредитование

В настоящее время далеко не все люди могут позволить себе купить собственное жилье. Для большинства граждан нашей страны это вообще является роскошью. Поэтому многие семейные пары, у которых уже есть дети и постоянная работа, обращаются в банк для оформления ипотеки на несколько десятков лет. В этом случае муж выступает заемщиком, а жена созаемщиком. Таким образом, семейная пара в равной степени отвечает за невыплату данного кредита.

Если один из супругов перестанет платить ипотеку, то ответственность по ее погашению автоматически возлагается на второго супруга. В этом случае жена несет ответственность за долги мужа. Потому что они купили себе жилье, находясь в браке, по договору ипотечного кредитования.

Кроме того, для исполнения обязательства в полном объеме банк сможет обратить взыскание на все жилое помещение. Это очень важный момент, об этом необходимо знать всем гражданам.

Добровольное соглашение

Не стоит забывать и о том, что любой возникающий конфликт между супругами можно разрешить путем мирных переговоров.

Не стоит забывать и о том, что любой возникающий конфликт между супругами можно разрешить путем мирных переговоров.

По итогам таких переговоров можно заключить определенного рода соглашение. С прописанными в нем пунктами и правилами раздела общенажитых кредитных обязательств.

Данный способ может в значительной мере сохранить как деньги, так и время. Именно поэтому, из-за своей простоты, специалисты и рекомендуют делить все долговые обязанности в мирной атмосфере, без привлечения к разбирательству судебных инстанций.

Данный договор, согласно закону, можно составить как в отдельно взятом документе, так и в брачном контракте, если таковой имеется. В случае с уже существующим контрактом и возникновением новых условий, в него можно внести некоторые правки. Данные правки в обязательном порядке должны быть согласованы со второй заинтересованной стороной.

Все заключенные договоренности должны быть должным образом оформлены и закреплены юридически, то есть нотариально заверены.

Также соглашение можно заключить как во время брачных отношений, так и после их разрыва.

Также соглашение можно заключить как во время брачных отношений, так и после их разрыва.

Составление и заключение брачного контракта возможно лишь до развода.

После составления договоренности при разводе будут вступать в силу все оговоренные в нем положения, обязывающие ту или иную сторону должным образом исполнять все пункты. Вместе с тем, если какое-либо положение будет нарушать существующее законодательство – оно может быть отменено решением суда.

При оформлении ипотеки многие банки требуют наличие брачного договора в обязательном порядке. В таком договоре должны быть указаны положения, согласно которым будут делиться долги после расторжения брака.

Раздел долгов по ипотечному кредиту

Раздел долга по ипотеке — это один из наиболее сложных процессов.

Когда оба супруга в состоянии оплачивать свою часть ипотечного кредита, то банк может пойти на оформление новых кредитных договоров, согласно которым каждая из сторон будет выплачивать свой долг самостоятельно.

Само собой, платежеспособность каждого из супругов должна быть подтверждена соответствующими документами.

Но банк не очень благоприятно относится к данному решению, так как при разделении долга он будет нести уже двойной риск непогашения задолженности и решать данный вопрос ему придется уже с двумя заемщиками вместо одного.

Возможным решением может быть продажа квартиры и оплата кредита за счет вырученных средств. Но для супругов данный вариант не всегда удобен, так как перед ними возникает проблема потери имущества.

Нужды семьи

Бывает, возникают ситуации: он или она втайне берет заем, часть которого тратят на семью, а другую на себя. В таких случаях доказать, что задолженность личная – практически невозможно.

Бывает, возникают ситуации: он или она втайне берет заем, часть которого тратят на семью, а другую на себя. В таких случаях доказать, что задолженность личная – практически невозможно.

Главное понятие, которое требует расшифровки для понимания ситуации – это «нужны семьи». Здесь стоит разобраться, как доказывается, что, взятый в банке или частной организации, кредит использовался исключительно на нужды семьи, чтобы считать такую задолженность общей.

Семейными нуждами считаются все и материальные и даже духовные потребности всей семьи, удовлетворяемые за определенную плату (то есть возмездно). Стандартно в суде считаются все задолженности, образованные во время совместной жизни, общими, так как по умолчанию они потрачены на нужды семьи.

Именно из-за этого все займы и иные ссуды, взятые обеими супругами во время совместной жизни, судом делятся поровну между ними

Для кредитора важно доказать, что выданный ими заем был использован для нужд конкретной семьи

Это же нужно и тому, кто его брал, ведь в этом случае он будет обязан вернуть только половину задолженности. Второму же супругу, который этот кредит не оформлял выгодно доказать обратное, что это такое долговое обязательство является личным.

Кстати, доказать, что деньги взятые в кредит потрачены именно на семейные потребности очень легко. В качестве одного из вариантов доказательства может выступать цель взятых средств (к примеру, на отпуск и соответственно покупки путевки на двух лиц) и так далее. Можно также подкрепить это тем, что после того, как взяли заем, было приобретение какого-либо имущества в семье.

Важно знать: легче всего доказать, что кредитные деньги потрачены именно на семейные потребности, когда была покупка какого-то дорогостоящего имущества, которое до этого купить было невозможно в связи с низкими доходами.

В подтверждение этого можно использовать документальные доказательства, такие как справки о доходах и чеки об оплате, а также свидетельские показания незаинтересованных лиц. Куда более сложным является доказательный процесс того, что заем, взятый одним, был израсходован по личной нужде, а не семейной.

Здесь приходится обосновывать, что в нем не было необходимости, а также что деньги израсходовали в личных целях, а не на нужды семьи. Здесь в качестве доказательств могут выступать различные выписки из банковских счетов, а также справки о доходах или иного рода доказательства. Так, к примеру, супруг оформил на себя кредит, не уведомив второго, после чего потратил его на свое путешествие, то суд признает такой долго личным.

Раздел кредитов в банке и при разводе

Кредитная организация заинтересована в том, чтобы долг (в особенности, если он велик) был выплачен полностью. При наличии двух соплательщиков в виде бывших супругов добиться этого значительно легче, чем при разделе задолженности на две части. Ведь в первом случае в нужный момент банк может потребовать возврата кредитных денег у любого из двоих.

- Из-за того, что при оформлении ипотеки банки желают видеть супругов созаемщиками, то после развода между ними делится долг и сам ипотечный объект. Проблема в том, что до погашения задолженность продать жилье практически невозможно.

- Судебное решение о распределении задолженностей при разводе не всегда приводит к такому разделу долга в банке, который нужен истцу. Мнение представителя финорганизации может повлиять на решение судьи.

- При заключении кредитного договора для уменьшения рисков банк имеет право требовать, чтобы один из супругов выступал плательщиком, второй — поручителем. В документ может быть внесено условие, что в случае развода условия не подлежат изменению. Такой договор не в силах отменить даже суд.

- С другой стороны, для обеспечения интересов банка его представитель может на суде потребовать, чтобы долг выплачивал тот из пары, кто указан в качестве плательщика.

- Раздел долгов с помощью соглашения не является для банка указом к тому, чтобы разделить кредитные обязательства между супругами.

При наличии договоренности муж или жена могут попробовать переоформить договор солидарной ответственности на кого-то одного из них. Обычно тот, кто оплачивает остаток долга, получает в собственность объект кредитования.

Как делятся (пошаговая инструкция)

Мирное решение

Супруги могут закрепить добровольное соглашение о разделении кредитных долгов между собой двумя способами:

Супруги могут закрепить добровольное соглашение о разделении кредитных долгов между собой двумя способами:

- Брачный контракт составляется участниками семейных отношений до бракосочетания либо после регистрации брачного союза и обязательно заверяется нотариально. Имейте в виду, что банки при заключении кредитных договоров на крупные суммы требуют внести выгодные им поправки в брачный контракт, угрожая в противном случае отказать в предоставлении кредитования.

- Соглашение о разделе имущества составляется во время процесса расторжения брачного союза. В нём жена и муж могут определить судьбу общих долгов. Соглашение не требует заверения нотариусом и вступает в силу после вынесения окончательного решения суда по бракоразводному делу.

Через суд

Если у супругов не получилось решить имущественный спор мирно, то они обязаны обратиться в суд с просьбой разделить между ними имущество и кредиты.

Если общая оценка долгов и активов не превышает 50 тысяч рублей, то бракоразводное дело передаётся на разбирательство мировому судье. В противном случае оно относится к компетенции районного суда.

Далее до подачи иска заинтересованное лицо должно решить вопрос о подсудности. По общему правилу иски в России разбираются в месте прописки ответчика, однако существуют следующие исключения:

- Если истец страдает тяжёлым заболеванием или воспитывает ребёнка, не достигшего совершеннолетия, то дело будет рассматриваться по месту его прописки.

- Дела об ипотечной недвижимости разбираются в том населённом пункте, где она находится либо где расположен наиболее ценный недвижимый актив.

В исковом заявлении, образец которого вы можете скачать отсюда, нужно указать:

- Имелось ли соглашение между супругами по вопросу получения кредита.

- Кто является заёмщиком по кредитному договору.

- На какую цель были использованы заёмные денежные средства.

- Кто перечислял деньги для покрытия кредитных обязательств.

- Доказательства, подтверждающие слова истца. Это могут быть письменные доказательства (банковские квитанции, чеки на покупку товаров, договоры по купле-продаже, выписки по банковским счетам) или показания свидетелей.

После подачи заявления на иск судья назначит дату разбирательства и направит всем участвующим лицам соответствующие уведомления. Если кто-либо из участников процесса страдает физическими недостатками, например, является немым, то в случае недостатка у него денежных средств на оплату сурдопереводчика, суд обязан позаботиться о поиске специалиста. Если судебная инстанция не примет соответствующих мер, то это следует трактовать как ущемление процессуальных прав участника судебного процесса.

После подачи заявления на иск судья назначит дату разбирательства и направит всем участвующим лицам соответствующие уведомления. Если кто-либо из участников процесса страдает физическими недостатками, например, является немым, то в случае недостатка у него денежных средств на оплату сурдопереводчика, суд обязан позаботиться о поиске специалиста. Если судебная инстанция не примет соответствующих мер, то это следует трактовать как ущемление процессуальных прав участника судебного процесса.

Судебное заседание включает в себя следующие этапы:

- Судья заслушивает доводы ответчика и истца и приводимые ими доказательства.

- Суд выслушивает представителя от банковской организации, выступающей в качестве третьего лица, и рассматривает варианты раздела, предложенные банком.

- В случае, если супруга находится в декрете в связи с уходом за малолетним ребёнком, то помимо разделения совместного имущества судебный орган решает вопрос о величине присуждаемых ей алиментов.

- После окончания прений сторон судебная инстанция выносит решение, которым фиксирует разделение активов и кредитных обязательств между бывшими супругами.

Что касается срока давности по искам, подаваемым с целью разделения совместных долгов, то он равен трём годам.

Какие долги не подлежат разделу?

Есть ряд долговых обязательств, которые не подлежат разделу при расторжении брака. В первую очередь, это личные задолженности, а также пассивы, возникшие до вступления в брак. При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

«Нередко встречаются случаи составления фиктивных долговых расписок одним из супругов для того, чтобы за счет общего долга уменьшить часть имущества другого супруга и, соответственно, привлечь его к выплатам. Для доказательства притворности такой сделки в судебном процессе приходится прибегать к различного рода экспертизам: почерковедческой и психологической, проверке давности составления документа, анализу финансового состояния супругов и кредитора и т. д.», — комментирует адвокат Инна Белякова.

Способы раздела долгов в судебном порядке

На практике реализуются следующие виды раздела долгов супругов:

- каждый супруг получает равное количество имущества и долгов;

- каждая сторона получает соразмерное количество долгов и собственности;

- имущество реализуется и долги погашаются за счет вырученных средств;

- стороны получают равное количество собственности, а долги делятся в соответствии с финансовыми возможностями сторон (например, жена в декрете получит меньшую долю кредитов).

Раздел долговых обязательств супругов носит индивидуальный характер. Сложно предугадать решение суда. Поэтому в случае развода целесообразно решить вопрос самостоятельно или продать имущество и погасить долги. Если стороны планируют урегулировать добровольно вопросы материального обеспечения бывшего супруга, раздел имущества и долгов можно заключить брачный контракт.

Минусом способа является невозможность его оформления после развода. В такой ситуации получается заключить только соглашение о выделении долей.