Рефинансирование займов: основные преимущества, правила оформления

Содержание:

- Как оформить рефинансирование микрозаймов.

- Перекредитование займов — что за услуга и кому нужна?

- Где рефинансировать микрозаймы: обзор всех вариантов

- Возможно ли рефинансировать микрозаймы

- Рефинансирование микрозаймов: 3 способа

- Рефинансирование микрозаймов в банке

- Способы рефинансирования

- Проблемы рефинансирования микрозаймов в МФО в 2021 году

- Как рефинансировать микрозайм: способы

- Когда допускается рефинансирование?

- Как рефинансировать микрозайм

Как оформить рефинансирование микрозаймов.

Рефинансирование микрозаймов от кредитного брокера МКредит. О микрозаймы, как же легко взять, и как тяжело с вами расстаться. На каждой остановке, в каждом переулке взросли как «грибы после дождя» вездесущие микрофинансовые компании. Деньги до зарплаты, лучше позвонить чем занимать, как они только не заманивают к себе клиентов. 1% в день, не смотрим на кредитную историю, прописка не нужна, главное приходи и бери!

А что в итоге? 1% в день, это 365% годовых. А штрафы? Неустойки? Не успел оплатить один микрозайм, возьму другой для погашения первого. Третий для второго и так далее… В итоге нагрузка растёт, платежей становится всё больше и больше, и главное целью становится не допустить просрочек по платежам. Для того, чтобы не переступить эту точку невозврата, мы советуем оформить рефинансирование займов в одном банке.

Рефинансирование займов осуществляется несколькими способами:

Рефинансирование микрозаймов с помощью кредита наличными

Процент по кредиту всегда выгоднее микрозаймов. Банки, в отличие от МФО, рассчитывают на долгосрочное погашение кредита заёмщиком, поэтому и ставки по кредитам наличными не так высоки. Чем дольше заёмщик платит кредит, тем больше зарабатывает банк. Несколько микрозаймов можно объединить в один кредит на более долгий срок, что позволит существенно снизить размер платежа. Лучше всего, для рефинансирования займов, взять кредит на максимальный срок и производить частично досрочное погашение. Проценты по кредиту насчитываются на остаточную часть основной задолженности, при досрочном погашении уменьшается тело кредита и соответственно сумма процентов.

Кредитная карта для рефинансирования займов

Кредитная карта будет выгодна для рефинансирования небольшого количества микрозаймов. Получить кредитную карту проще чем кредит наличными, но проценты по картам больше чем по кредитам. Практически у всех кредитных карт есть льготный период, обычно от 30 до 100 дней. Этот льготный период распространяется только на безналичную оплату, при снятии наличных или переводе денежных средств на дебетовые карты проценты начисляются сразу! Минус кредитных карт в том, что сразу оформить кредитку на большую сумму не получиться. В среднем, банки одобряют кредитные карты на суммы от 50 до 300 тысяч рублей, если клиент активно пользуется картой и не допускает просрочек по платежам, банк может увеличить сумму овердрафта. Плюсы рефинансирования займов кредитной картой как раз и заключаются в этом льготном периоде. На оплату платежа по займу или его полное погашения распространяется льготный период кредитной карты. Кредитной картой можно полностью погасить микрозайм, и в течении льготного периода погасить задолженность перед банком без какой-либо переплаты.

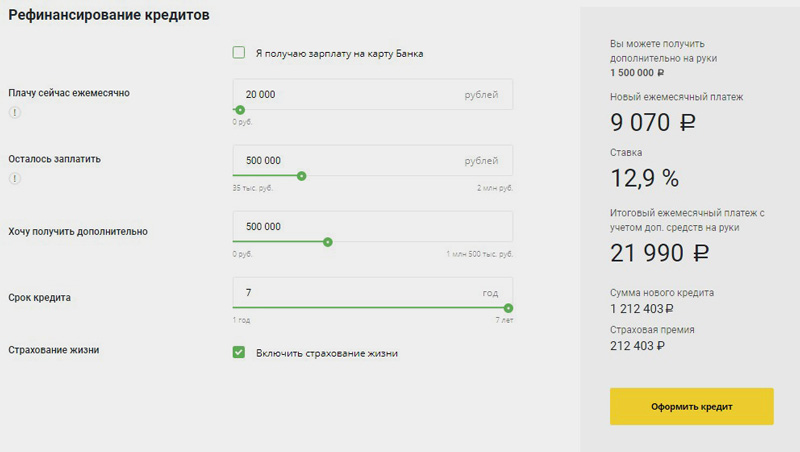

Как получить рефинансирование займов онлайн?

Для получения рефинансирования микрозаймов онлайн, необходимо позвонить по телефону указанному на сайте. Специалист, в течении короткого времени, уточнит все детали и приступит к оформлению заявки. Решение по кредиту занимает не более 1 часа. Далее специалист связывается с клиентом для согласования удобного времени посещения банка и получения кредита.

Кредитный брокер МКредит категорически не советует оформлять какие-либо микрозаймы. Само их наличие негативно сказывается на кредитной истории.

Рефинансирование позволит заёмщику:

- Существенно снизить финансовую нагрузку.

- Объединить все платежи в один.

- Уменьшить процент по кредиту (максимальная ставка по потребительским кредитам 16% годовых)

- Получить наличные сверх суммы, необходимой для погашения займов.

Требования и условия рефинансирования микрозаймов:

- Сумма кредита от 10 тыс. до 5 млн. рублей.

- Процент по кредиту от 8 до 16% годовых.

- Срок кредита от 3 месяцев до 7 лет.

- Возраст заёмщика 18 – 75 лет.

- Прописка любой регион РФ (временная регистрация не подходит).

- Трудоустройство не требуется!

- Отсутствие открытых просрочек по займам в микрофинансовых компаниях.

Документы необходимые для получения кредита:

Паспорт РФ!

Мы не занимаемся рассылкой по банкам и сотрудничаем только с теми банками, в которых имеем непосредственно личные договорённости, что способствует гарантированно оказывать помощь в получении рефинансирования.

Кредитный брокер МКредит гарантирует:

- Квалифицированную помощь в рефинансировании микрозаймов в Москве и Московской области.

- Существенное снижение процентной ставки по всем потребительским кредитам.

- Отсутствие любого вида страховых продуктов банков.

- Снижение нашей комиссии до минимума, которая оплачивается строго после получения кредита клиентом на руки!

Перекредитование займов — что за услуга и кому нужна?

Услуга активно набирает спрос, ведь лояльные, на первый взгляд условия в МФО, оборачиваются клиентам, непомерно растущим долгом после первой же просрочки. Повышенный процент, штрафы и неустойки за каждый просроченный день способны за короткий срок накопить сумму, которую не способен выплатить клиент. Звонки, угрозы, и растущий долг, вынуждают заемщика быстро искать деньги на погашение займа. Рефинансирование микрозаймов в банке — самый востребованный способ по решению проблемы. Поскольку те, кто уже имеет неприятный опыт общения с МФО, не хотят идти таким же путем.

Но и тут клиент может столкнуться с чередой отказов, перед тем как найдет банк, готовый на рефинансирование микрозаймов с просрочками. Особенно тяжело тем, кто оформлял микрозайм с негативным кредитным прошлым. Поэтому, разумнее всего будет обратиться в банк на той стадии, на которой клиент еще исправно погашает долг, тем самым очищая свою репутацию в глазах банков.

АКЦИЯ

Первый займ до 15000 рублей до 15 дней под 0%!

728

Одобрено:

510

До 15 дней 0%

Макс. сумма: 60 000 руб.

Ставка: от 0%

Срок кредита: до 140 дней

Решение: 2 мин.

Свид.№: 1703045008571

АКЦИЯ

Первый займ до 50000 рублей на 7 дней без процентов! Акция проходит в офисах VIVA Деньги и не действует онлайн.

4154

Одобрено:

2908

Ответ за 5 минут!

Макс. сумма: 100 000 руб.

Ставка: от 0%

Срок кредита: до 365 дней

Решение: 5 мин.

Свид.№: 2110177000840

АКЦИЯ

+10000Р при оформлении займа через Госуслуги!

20307

Одобрено:

14215

Через Госуслуги!

Макс. сумма: 30 000 руб.

Ставка: от 1%

Срок кредита: до 60 дней

Решение: 7 мин.

Свид.№: 001503760007126

Чаще всего рефинансирование микрозаймов МФО предполагает получение простого потребительского кредита и самостоятельное погашение займа. Если сумма просрочки небольшая или ее еще нет вообще, получить небольшой кредит в банке при наличии всех требуемых документов будет возможно. Больше шансов на получение кредитной карты, а не кредита наличными.

Рефинансирование микрозаймов: кто рефинансирует?

Рефинансирование кредитов и микрозаймов предлагают следующие банки:

- «Ренессанс Кредит». Самая крупная сумма, которую может выдать банк- 500 тысяч рублей. Кредитный период – не более 60-и месяцев, а годовой процент от 11,3% (при условии хорошей КИ и наличия всех документов) до 24,7%.;

- «Сбербанк» предлагает рефинансирование микрозаймов с пятилетним сроком и процентами от 11,5%;

- «ВТБ». Банк предлагает кредит без залогов и поручительства и возможность совмещения нескольких долгов для погашения одним платежом. Ставка будет колебаться в зависимости от суммы и положения клиента от 12,5% до 16,9%.

Где рефинансировать микрозаймы: обзор всех вариантов

Существует несколько организаций, где можно рефинансировать микрозаймы. Рассмотрим все варианты и возможности получения займа на более приемлемых условиях.

Рефинансирование займа в той же микрофинансовой организации

Такая процедура называется “пролонгацией” и по своей сути предполагает отсрочку платежа. Возможно, вам придется все равно внести какой-то минимальный взнос. Воспользоваться услугой можно до наступления даты очередного платежа. В некоторых микрофинансовых организациях предусмотрено автоматическое продление сроков, если оплата не внесена во время, а в других — при явке в офис либо через личный кабинет.

Обратите внимание, что за каждый день отсрочки придется заплатить обычные проценты, которые прописаны в договоре займа. Такой формой реструктуризации долга можно воспользоваться, только если есть абсолютная уверенность в получении денег до истечения срока продления

В противном случае задолженность увеличится, а штрафы будут начисляться на возросшую сумму. Такой поворот событий еще больше загонит заемщика в финансовую кабалу.

Помимо этого варианта, можно попробовать договориться с действующим кредитором об уменьшении процентной ставки или изменения суммы штрафа. Но это маловероятно, поскольку обычно микрофинансовые организации не имеют возможности изменить условия по займу.

Рефинансирование займа в другой микрофинансовой организации

Многие компании готовы перекредитовать клиентов других организаций на новых условиях. В некоторых случаях пониженная ставка сочетается с необходимостью предоставления в залог имущества.

Рефинансированием микрозаймов занимаются специализированные организации, к числу которых относятся:

- кредитные брокеры;

- кредитные потребительские кооперативы;

- другие финансовые компании и группы компаний.

Все они применяют разные подходы к рефинансированию и предъявляют индивидуальные требования к заемщикам. Например, группа «Русмикрофинанс» осуществляет реальное рефинансирование, то есть деньги не передаются заемщику, а перечисляются предыдущему кредитору, при этом процентные ставки здесь значительно ниже.

Брокер «НКБ Групп» запросит подтверждение дохода, а КПК «Содействие развитию взаимного кредитования» в обязательном порядке требует оформление в залог недвижимости, а поскольку это кооператив, то еще платится единоразовый членский взнос.

Компания “Аналитик Финанс” осуществляет перекредитование по двум схемам: отдельно для кредитных карт и потребительских кредитов, и отдельно для микрозаймов. Отличаются эти схемы процентными ставками: во втором случае она примерно в 3 раза больше, чем в первом. Тем не менее, эти условия намного лучше, чем в иных микрофинансовых организациях. Кроме того, есть возможность получить деньги с плохой кредитной историей.

Важно отметить, что повторное рефинансирование невозможно. Клиент может перекредитоваться только в том случае, если ранее он этого не делал

Также микрофинансовые организации взаимодействуют друг с другом и передают информацию о заемщиках. Поэтому если ранее клиент зарекомендовал себя с отрицательной стороны, то ему могут отказать.

Рефинансирование займа в банке.

Большинство банков не занимается рефинансированием займов, оформленных в микрокредитных организациях, но бывают исключения.

Причины таких сложностей две:

- как правило, заёмщики обращаются в микрофинансовые организации уже после того, как получили отказ от банка, поэтому повторно им вряд ли одобрят кредит;

- микрозаймы обычно не соответствуют требованиям, предъявляемых банками по отношению к рефинансируемым кредитам: срок займа — 1 год и более, а до последнего платежа — минимум 3 месяца.

Если банк отказал рефинансировать заем, то можно попытаться оформить потребительский кредит или кредитную карту и таким способом погасить заем. Об этом и поговорим в следующем разделе.

Возможно ли рефинансировать микрозаймы

На цели микрокредитования выдаются небольшие суммы с малым периодом погашения. Кроме того, отличительными особенностями продуктов МФО являются:

- небольшие, так называемые займы «до зарплаты»;

- сотрудничество с клиентами даже с плохой КИ. Проверить тут;

- простота оформления процедуры: минимум документов и требований, полное сопровождение в режиме онлайн, начиная с подачи заявки до получения денег;

- заемные средства доступны в день обращения. Более того, скорость оформления услуг МФО настолько высокая, что деньги могут быть доступны в течение 15 минут после обращения.

Главная особенность микрокредита – высокие процентные ставки за счет небольшого срока и маленькой суммы. Основная целевая категория – заемщики с плохой КИ; клиенты, имеющие потребность в срочных покупках. Кроме того, основной категорией пользователей являются все-таки безответственные граждане, не рассчитавшие своих финансовых возможностей.

Главная особенность микрокредита – высокие процентные ставки за счет небольшого срока и маленькой суммы. Основная целевая категория – заемщики с плохой КИ; клиенты, имеющие потребность в срочных покупках. Кроме того, основной категорией пользователей являются все-таки безответственные граждане, не рассчитавшие своих финансовых возможностей.

С момента образования первой просроченной задолженности, МФО начисляет повышенные проценты. Переплата растет как снежный ком, превышая сумму, которую брал клиент.

Рефинансировать микрокредиты, а тем более с открытыми просрочками очень трудно. Банковских программ, нацеленных конкретно на перекредитовку микрокредитов нет: банки не ставят перед собой цель выдавать небольшие суммы. К тому же, клиент, пользующийся услугами МФО и допустивший просрочку, вряд ли имеет хорошую кредитную историю. Микрофинансовые компании к перекредитовке относятся пока скептически: на рынке невозможно найти ни одной специализированной программы.

Единственное, что остается заемщику, желающему рефинансироваться с открытыми просрочками – оформить займ или кредитную карту в банке или получить новый микрокредит в МФО.

Рефинансирование микрозаймов: 3 способа

Есть 3 варианта действий при наличии текущего займа, чтобы не попасть в долговую яму.

1. Обращение в банк

Рефинансирование микрозайма в банке – самый оптимальный вариант. Человек оформляет на себя потребительский кредит, которым займ полностью покрывается.

Обычно к этому варианту прибегают на раннем этапе формирования задолженности. Несложно взять потребительский кредит в стандартном банке при положительной кредитной истории, так как чаще всего сумма микрозайма составляет максимум 30 000 рублей.

Еще проще – оформить кредитную карту.

Такие банки, как Хоум Кредит банк, Ренессанс Кредит или Тинькофф выдвигают к потенциальным клиентам более лояльные условия, чем другие организации. Лучше всего обращаться именно к ним – так получится быстрее получить необходимую сумму.

Есть несколько параметров, которые повышают шанс рефинансирования микрозайма в банковской организации:

- положительная кредитная история (отсутствуют просрочки, платежи по взятым ранее кредитам всегда вносились вовремя и в полном размере);

- высокий доход, который подтверждается соответствующими документами;

- наличие в собственности ликвидного имущества – квартиры, дачи, машины;

- проживание в регионе присутствия отделения соответствующего банка.

Если же у потенциального клиента в кредитной истории сохранена информация по просрочкам, отсутствует официальный доход и нет постоянной работы, то получить рефинансирование окажется затруднительным.

2. Обращение в другую микрофинансовую организацию

В случае, когда банки отказывают оформлять кредит, а долг начинает стремительно увеличиваться, следует обратиться в другую МФО и попросить оформить новый кредит под залог.

Есть сервисы, которые занимаются именно рефинансированием микрозаймов. К ним относится группа «Русмикрофинанс» (сайт – рефинансируй.рф). Она действует по следующей схеме: денежные средства выдаются предыдущему кредитору, а не самому заемщику.

Преимущество обращения в такую организацию – более низкие процентные ставки. Если годовая процентная ставка в МФО составляет около 700%, то новый кредит будет оформлен под 62-115% годовых.

В Санкт-Петербурге

- продолжительность кредитования – максимум 5 лет;

- сумма – 100-500 тысяч рублей;

- ежедневная процентная ставка – минимум 0,21%.

Чтобы воспользоваться таким способом, необходимо соответствовать четко определенным условиям. Следует предоставить много документов, среди которых – обязательная справка о доходах. Если требуется сумма, превышающая 300 тысяч рублей, понадобится найти как минимум одного поручителя.

В Москве

Для более выгодного рефинансирования необходимо оформить новый займ под залог. В Москве и Крыму функционирует организация «Содействие развитию взаимного кредитования». Чтобы начать сотрудничать с данным кооперативом, потребуется заплатить членский взнос (сумма разнится – 600-2000 рублей). После этого можно будет рефинансировать свои займы по следующим условиям:

- максимальная сумма – 100 000 рублей;

- годовая процентная ставка – 48%;

- продолжительность кредитования – максимум 13 месяцев.

При этом без предоставления залога воспользоваться предложением организации не получится.

3. Обращение в «свою» микрофинансовую организацию

МФО предлагают услугу перекредитования, которая заключается в «пролонгации» кредита. Когда клиент не может выплатить последующий взнос, он оплачивает необходимый минимум, тогда как срок возврата основного займа продлевается – обычно на 7-45 дней. За каждые сутки подобной «пролонгации» начисляются проценты.

- Чаще всего у МФО подобная услуга пролонгации запускается автоматически, если организация вовремя не получила от клиента платеж.

- Подобная услуга имеет смысл только в том случае, если вы точно уверены в том, что получите деньги во время продления микрозайма. Иначе объем задолженности только увеличится, уже на нее начнут начисляться штрафы.

- Помогут исправить плохую кредитную историю;

- Регистрация и деньги за 10 минут;

- Моментальное одобрение займов;

- Перечисление на любой счет;

- от 100 до 30 000 рублей.

Оформить заявку

- Первый займ бесплатно — 0%;

- Последущие займы со скидкой, если возвращаете вовремя;

- от 2 000 до 15 000 рублей;

- Круглосуточно.

Оформить заявку

- Срок до 30 дней;

- от 3 000 до 15 000 рублей;

- Проценты — 2.244% в день от суммы займа.

Оформить заявку

- Большой процент одобрения заявок;

- Автоматический режим;

- Работает с любой кредитной историей;

- От 1 000 до 30 000 рублей;

- Возврат до 30 дней.

Оформить заявку

- Крупный игрок на финансовом рынке микрозаймов;

- Быстрый ответ в течении 1 минуты;

- От 1 500 до 70 000 рублей;

- Срок кредитования от 5 дней до 18 недель.

Оформить заявку

Рефинансирование микрозаймов в банке

Наилучшим решением проблемы с реструктуризацией долга будет рефинансирование микрозаймов в банке. Классическое рефинансирование займов в МФО банки проводят крайне редко, поэтому в реальности процедура будет сведена к получению потребительского кредита или оформлению кредитной карты.

Заявку на кредит лучше всего подать сразу в 3-5 банков, сейчас это легко сделать онлайн. Тогда станет понятно, где можно получить новый заём, а где будет отказ. Если откажет один банк, то возможно положительное решение в другой организации, а если одобрение поступит от нескольких, то можно выбрать наиболее подходящие условия.

Получить одобрение проще при соблюдении следующих условий:

- хорошая кредитная история без просрочек;

- подтвержденный заработок;

- наличие в собственности автомобиля либо жилплощади;

- постоянная прописка по месту обращения в банк.

При этом наличие просрочек или отсутствие подтвержденного заработка практически сведут вероятность одобрения к нулю.

Информация в кредитной истории об оформлении микрозайма настораживает многие банки

В связи с чем, для получения кредита рекомендуем обратить внимание на такие банки:

- Тинькофф — можно оформить кредитную карту на приемлемых условиях;

- Ренессанс Кредит — можно получить потребительский кредит без подтверждения дохода, предоставив два документа;

- УБРИР — аналогично предыдущему, можно получить заем без справки о доходах;

- ОТП Банк — также отличается лояльными требованиями к заёмщику.

Эти банки предъявляют более мягкие требования к заёмщику, но это не означает, что они не будут проверять кредитную историю.

После получения кредита вашей задачей становится погашение микрозайма и получение справки от микофинансовой организации об отсутствии долга.

Способы рефинансирования

Чтобы рефинансировать займы, взятые ранее в микрофинансовой организации, можно обратиться к первичному кредитору либо перекредитовать ссуду в другом МФО. Если клиент имеет положительную кредитную историю и не допускал ранее просрочек по выплатам обязательств, он может попробовать обратиться в банк.

Рефинансирование подразумевает изменение условий выплат – снижение процентной ставки, смена графика выплат, уменьшение или увеличение количества платежей, их размера, объединение нескольких кредитов в один.

Пролонгация в той же МФО

Если лицо не может по разным причинам своевременно вносить платежи, можно обратиться к кредитору, чтобы изменить условия займа. Если ранее человек своевременно выполнял свои обязательства, возможно, организация пойдет навстречу и реструктуризирует ссуду, смягчив условия выплат или предоставив кредитные каникулы.

Рефинансирование микрокредита в другой МФО

Чтобы рефинансировать микрокредит в стороннем МФО, первоначально рекомендуется рассчитать, будет ли новая сделка выгодной, либо нужно поискать другие микрофинансовые учреждения или банки. При взятии нового займа на невыгодных условиях есть риск оказаться в долговой яме, если средств для выплат обязательств нет.

Поэтому начинать сотрудничество с новым МФО выгодно только в том случае, если предлагаются условия, которые значительнее выгодней первоначальных. Чтобы получить деньги под минимальный процент, заемщик может заложить ценное имущество. Предоставляя обеспечение, есть шанс рефинансировать даже просроченные займы.

Получение кредита в банке

Рефинансирование микрозаймов, взятых в МФО, в банке – наилучший вариант по снижению финансовой нагрузки с заемщика. Получив средства в банке, можно полностью закрыть долги перед МФО. Одобрить ссуды могут только тем клиентам, которые не имеют текущих просрочек и относительно хороший кредитный рейтинг.

Каким клиентам, вероятно, банк одобрит кредит:

- Лицо проживает в регионе, где есть филиал выбранного учреждения.

- Клиент не имеет дополнительных текущих обязательств.

- Ранее заемщик исправно выплачивал займы.

- Долг, который требуется рефинансировать, не превышает максимального лимита по займам, установленного банком.

- Лицо является зарплатным клиентом организации.

- Человек предоставляет обеспечение по кредиту в виде недвижимости, транспорта и пр.

- Лицо привлекает поручителей.

- Клиент имеет большой стаж работы.

- Лицо платежеспособно и имеет постоянный доход, что подтверждается документами.

Если банк отклонил заявку клиента, альтернативным вариантом становится обращение в микрофинансовые организации, которые предлагает провести процедуру перекредитования на сравнительно выгодных условиях.

Обращение в агентство по рефинансированию микрозаймов

Если банки отказывают клиенту в сотрудничестве, а микрофинансовые организации предлагают работу на невыгодных условиях, лицо может обратиться к кредитному брокеру, а также такому посреднику, как агентство по рефинансированию.

После подписания договора с клиентом такое агентство самостоятельно выплачивает долг в МФО, впоследствии клиенту нужно будет выплачивать эти деньги новому кредитору по сниженной ставке.

Какие требования предъявляются к клиентам в большинстве случаев:

- Заемщик старше 21 года, на момент возврата долга ему не более 60-70 лет.

- Человек имеет постоянную регистрацию.

- Лицо может подтвердить платежеспособность или предоставить залог.

Посредники сотрудничают не со всеми клиентами, если лицо имеет текущие долги по кредитным картам, перед ломбардами, физическими лицами, вероятно, ему откажут в помощи.

Чтобы начать работу с агентством, следует заполнить анкету и подать ее на рассмотрение. После рассмотрения заявки клиенту сообщается о предварительном решении. Если заявка одобрена, потребуется представить кредитный договор лично или через электронную почту.

Впоследствии обсуждаются условия рефинансирования – сумма выплат за месяц, условия взятия займа, процентная ставка, размер неустойки и т.д. После подписывается договор. Клиенту нужно прибыть в офис, либо документ присылается курьером.

Есть некоторые преимущества работы с агентством – возможно снижение ставки процентов по займам, если лицо имеет задолженности по нескольким обязательствам, можно объединить ссуды в одну.

Ставка процентов становится ниже, можно уменьшить размер платежей, однако срок выплат станет больше. Клиенты, своевременно оплачивающие взносы, могут при необходимости договориться о предоставлении отсрочки при непредвиденных обстоятельствах. Агентства сотрудничают даже с лицами, имеющими плохую КИ.

Проблемы рефинансирования микрозаймов в МФО в 2021 году

В связи со вступлением в силу новых правил для МФО, которые были приняты в 2018 году, микрофинансовый рынок претерпел ряд изменений, которые существенно усложнили процедуру рефинансирования займов. Большинство заемщиков, желающих воспользоваться этим финансовым инструментом, столкнулись с тем, что рефинансирование сейчас попросту отсутствует в перечне услуг МФО.

Рефинансирование для МФО стало невыгодно, поскольку при этом заключается новый договор со вступившими в силу ограничениями:

- максимальная ставка за день пользования микрозаймом ограничена до 1% в сутки или 365% в год;

- максимальная сумма долговых обязательств сокращена до 1,5-кратного объема по отношению к сумме первоначального займа, включая дополнительные платежи, проценты, штрафы и пени.

- ограничен процент предельных штрафов – размер начислений привязан к размеру займа и составляет не более 100% от него;

- МФО обязаны запрашивать кредитную историю потенциального заемщика и отправлять данные в Бюро кредитных историй.

Новые правила и ограничения не имеют обратной силы. Это значит, что договор, заключенный с МФО в предыдущие сроки, не подчиняется новым правилам, а регламентируются теми нормами, которые действовали на момент их подписания. То есть рефинансировать — значит заключить новый договор со старым заемщиком на других, не выгодных для МФО условиях.

Если ваша кредитная история очень плоха, никто не хочет рефинансировать ваши микрозаймы, а платить нечем, то избавиться от долгов вам поможет только процедура банкротства физических лиц. Наши специалисты проконсультируют вас и помогут пройти процедуру списания долгов с наименьшими издержками.

ТОП самых известных МФО

| Название МФО | Сумма/руб. | Время оформления | Срок | Ставка от |

|---|---|---|---|---|

| Займер | 2000 — 30000 | 3-4 мин | 7-30 дней | |

| До зарплаты | 2000 — 100000 | 7-10 мин | 7-365 дней | |

| МигКредит | 3000 — 100000 | быстро | 10 — 52 недели | 0,24 |

| Вэббанкир | 3000 — 30000 | 10 мин | 7-30 дней | 0 — первый заем на 10 дней |

| МаниМэн | 1500 — 80000 | 10 мин | 5 дней — 18 недель |

Если человек не сможет оплатить и продляет договор, то далее будут начисляться проценты. Однако, заранее выяснив все нюансы, можно использовать этот заем «под ноль» с выгодой: если точно знаешь, что деньги будут завтра-послезавтра, а здесь и сейчас они очень нужны.

Как рефинансировать микрозайм: способы

Чтобы получить деньги на погашение долга в микрофинансовой организации, можно воспользоваться несколькими способами:

- официальная услуга в банке;

- рефинансирование в том же МФО;

- перекредитование через другую компанию.

Каждая из них имеет свои особенности, чтобы понять, как рефинансировать микрозаймы, нужно разобрать каждую процедуру по порядку.

Рефинансирование микрозайма в банке

Здесь провести перекредитование выгоднее всего, но перед этим нужно оформить все необходимые документы и быть уверенным в своей кредитной истории. Рефинансирование кредита можно объединить из сразу нескольких МФО. Сделать это можно в отделении с помощью сотрудника или на сайте. Процедура практически не отличается, заполняется форма, копируются документы, а затем происходит проверка. Компании, занимающиеся рефинансированием, требуют официальное оформление на работе. Возможно, будет совершён звонок начальству для проверки добросовестности клиента.

Рефинансировать микрозайм в другом МФО под залог

Перекредитование в МФО – это стандартный займ, с дальнейшим погашением долга самостоятельно. Не стоит изначально указывать реквизиты компании, ведь вы не получите подтверждения оплаты сразу. Лучше сделать это самостоятельно. Долги по займам можно погасить и частично, если есть возможность уменьшить финансовые потери, лучше пользоваться ей как можно чаще.

Перекредитование своего займа в том же МФО

Эта услуга будет самой сложной, для её проведения нужно объяснить в организации причину просрочки. Например, проблемы со здоровьем, беременность, сокращение на работе могут сыграть злую шутку, у клиента нет возможности погасить взятые займы в интернете. Некоторые компании лояльно относятся к таким проблемам. Перед тем как рефинансировать микрозайм, нужно будет позаботиться о документальном подтверждении этой информации.

Когда допускается рефинансирование?

Услуга доступна лицам со стабильным доходом, позволяющим оформить кредит. Многие кредитные организации требуют от заемщика справку о зарплате

Важно отметить, что услуга доступна не только в банках, но и в микрофинансовых организациях. Для оформления нового займа следует иметь хорошую кредитную историю

Тем не менее, многие МФО одобряют заявки клиентов исключительно при отсутствии просрочек по платежам в течение года или периода действия соглашения.

Услуга является актуальной в случае долгосрочного кредитования. Например, если заемщик взял кредит на месяц, то ему будет гораздо проще найти средства, чтобы погасить долг или проценты, чем оформлять новое долговое обязательство и тратить на это время.

Агентство по рефинансированию

Люди, интересующиеся, где можно найти агентство по рефинансированию микрозаймов, должны знать, что таких организаций в России почти нет. Есть только банки и МФО, готовые выделить клиентам средства для погашения старых долговых обязательств или провести срочное перекредитование.

Одна из таких организаций так и называется ООО МКК «Агентство по рефинансированию микрозаймов» и входит в группу компаний Русмикрофинанс, сайт рефинансируй.рф.

Чтобы уменьшить процентную ставку, при обращении в банковскую организацию рекомендуется привлечь брокера или поручителя. Последний нужен в том случае, если заемщик не имеет стабильного дохода. Поручитель обеспечит возвратность взятых обязательств. При этом он должен предоставить в банк такой же пакет документов, как и заемщик.

К брокерам обращаются в тех случаях, когда есть желание оформить заем на выгодных условиях. Клиент обращается к специалисту, оплачивает его услуги и получает информацию относительно того, где лучше всего провести рефинансирование микрозайма. В задачи брокера также входит просчет:

- суммы нового кредита;

- процентов по нему;

- сроков погашения, оптимальных для клиента.

Чтобы не попасться на удочку мошенника, следует внимательно читать отзывы о каждом специалисте, и только потом выбирать такого, с которым можно сотрудничать.

Как рефинансировать микрозайм

Поскольку микрозаймы выдаются, как правило, без серьезной проверки кредитной истории и платежеспособности заемщика, финансовые организации априори рассматривают клиентов МФО как фактор повышенного риска. Отсюда определенные ограничения на перекредитование.

Проще всего рефинансировать микрозайм на ранней стадии, когда вы исправно выплачиваете задолженность. В этом случае (и если раньше не было просрочек) вы являетесь обладателем хорошей кредитной истории, и вам доступны продукты многих банков.

Да, чаще всего получить можно не самый выгодный кредит, к тому же обремененный страховкой, но по сравнению с сотнями процентов годовых от МФО такие условия покажутся манной небесной.

Другое дело, если вы уже допустили просрочку, которая отразилась в кредитной истории. В этом случае спектр возможностей для вас быстро сужается. Рефинансирование в другой микрофинансовой организации либо новый кредит в своей – вот и все варианты.

Правда, есть возможность существенно улучшить условия. В большинстве МФО каждый последующий микрозайм дается под более выгодный процент, нежели предыдущий. Даже при большом долге вероятность перекредитования остается, особенно если у вас нет ликвидного имущества.

Для микрофинансовой организации логичнее получить от вас хоть что-то, нежели бесперспективно трясти заемщика при помощи коллекторов или подавать на него в суд.