Рефинансирование в россельхозбанке

Содержание:

- Что можно рефинансировать

- Как снизить платеж по ипотеке с помощью рефинансирования в Россельхозбанке

- Рефинансирование ипотеки в Россельхозбанке: условия

- Продукты банка

- Требования к заемщику и условия рефинансирования

- Требования к заемщику и кредиту

- Условия и процентная ставка

- Условия от банка

- Возврат долга Россельхозбанку

- Ипотечный калькулятор Россельхозбанка

- Особенности ипотечной программы

- Как подать заявку

- Условия

- Требования к заемщику и необходимые документы

- Рефинансирование ипотеки

- Какие требования выдвигаются к ипотеке

- Процентные ставки на рефинансирование

Что можно рефинансировать

Банк предлагает рефинансировать кредиты, выданные им или другими банковскими учреждениями. Объединить в один кредит можно до 3-х других кредитных продуктов, в том числе:

- кредитные карты;

- потребительные кредиты;

- автокредиты.

Рефинансирование выдают только в рублях. Плюс дополнительные требования есть к погашаемым кредитам:

- должно пройти как минимум полгода с даты первого погашения кредита для клиентов банков ВТБ, Сбербанка и Газпромбанка;

- должен пройти как минимум год с даты первого погашения кредита для клиентов других банков.

Как и для других банков и заемщиков, обязательным условием является хорошая кредитная история (тем более не должно быть просрочек по тем кредитам, которые хочет рефинансировать клиент).

Что касается конкретных цифр по программе рефинансирования, то они такие:

| Параметры | Значение |

|---|---|

| Минимальная сумма кредита | 30 000 рублей |

| Максимальная сумма кредита | 3 000 000 рублей |

| Процентная ставка | От 9,9% годовых |

| Срок кредитования | От 6 месяцев до 5 лет включительно (до 7 лет – для клиентов банка и сотрудников бюджетных организаций) |

В целом, программа рефинансирования от Россельхозбанка предполагает примерно те же условия, что и другие банки, за исключением того, что можно рефинансировать кредиты, выданные этим же банком.

Как снизить платеж по ипотеке с помощью рефинансирования в Россельхозбанке

Заемщик, желающий рефинансировать ипотеку в том же банке, где она была оформлена изначально, не может таким образом добиться снижения процентной ставки. Для перекредитования с возможностью получить более низкий процент ему необходимо обратиться в иное кредитно-финансовое учреждение, например в Россельхозбанк. Минимальная процентная ставка для рефинансирования в 2017 году здесь составляет 9,05%.

Читайте по теме:

Сравнение ставок по ипотеке 2019 года

Предложение выгодно, поскольку во многих других кредитно-финансовых структурах процентные ставки рефинансирования ипотеки выше, а условия более жесткие. Помимо снижения процентной ставки заемщик может получить послабление продлением срока кредита (пролонгация) и уменьшением размера ежемесячных выплат.

Если речь идет об ипотеке, взятой в Россельхозбанке, ее можно не только рефинансировать, но и получить по ней кредитные каникулы, во время которых заемщик платит Банку только процент. Государство предоставляет возможность гражданам РФ использовать для частичного или полного погашения долга по ипотеке материнский капитал.

Рефинансирование ипотеки в Россельхозбанке: условия

Целевым назначением рефинансирования является закрытие жилищного займа, ранее выданного на покупку следующих видов недвижимости: первичной или вторичной квартиры, земельного участка с жилым домом. Россельхозбанк предоставляет рефинансирование ипотеки других банков только в рублях. Минимальный размер ипотечного займа составляет – 100 тысяч рублей. Максимальный размер ссуды устанавливается индивидуально в зависимости от вида недвижимости и региона, но не может превышать 80% от общей суммы покупки. Комиссии за выдачу займа нет, а срок действия кредита составляет до 30 лет. Обеспечением по займу является залог приобретенного жилья. Поэтому на весь кредитный срок заемщик должен подключить услугу страхования залогового объекта.

Данная программа предусматривает возможность привлечения созаемщиков, которыми могут выступать физические лица, не являющиеся родственниками клиента. В то время как супруг(а) становится созаемщиком в любом случае.

Условия процентной ставки

Процентная ставка по рефинансированию ипотеки, которое выдает Россельхозбанк, зависит от нескольких факторов:

- оформления заемщиком и солидарными заемщиками страховки;

- принадлежности заемщика к категории зарплатных клиентов;

- принадлежности к категории работников бюджетных организаций;

- размера кредита;

- типа недвижимости.

Так, минимальная ставка для заемщиков, которые получают зарплату в Россельхозбанке – 10,15% и может достигать 13,50%.

Перед тем как подать заявление на рефинансирование ипотечного кредита как в Россельхозбанк, так и в любой другой банк, нужно рассчитать ипотеку по условиям рефинансирования. Расчет даст понять, насколько целесообразно рефинансирование, учитывая конкретные обстоятельства: срок, сумму, номинальный доход и другие условия

Также очень важно внимательно ознакомиться с условиями договора по рефинансированию, который предполагается заключить с банком, что бы не упустить важных деталей, влияющих на выплаты

Продукты банка

Помимо специальных программ перекредитования, рефинансировать заем в Россельхозбанке можно с использованием других финансовых предложений.

Потребительский кредит

Рефинансирование нецелевых займов — востребованная процедура.

Эта программа дает клиенту следующие возможности:

- объединение нескольких кредитов, выданных разными банками, в единый заем с более удобными условиями;

- отсутствие дополнительных взносов;

- выдачу средств в валюте, в которой оформлялись кредиты в других банках;

- возможность получения дополнительных свободных средств;

- рефинансирование до 3 первичных кредитов, бравшихся на любые цели;

- возможность выбора удобной даты ежемесячных платежей;

- досрочное погашение без штрафов и комиссий.

По программе рефинансирования потребительских займов предлагаются такие ставки:

| Категория клиентов | Срок кредитования, лет | ||

| 1 | до 5 | до 7 | |

| Зарплатные | 12,5% | 14% | 14,5% |

| Работники бюджетных организаций | 11,5% | 13% | 13,5% |

| Прочие заемщики | 13,5% | 15% | 15% |

Максимальный срок рассмотрения заявки при рефинансировании потребительского займа составляет 3 дня. Выплата осуществляется по дифференцированной или аннуитетной системе.

Предоставлять залог не требуется, однако и отсрочка по уплате основного долга или процентов не предоставляется. Максимальная сумма займа при рефинансировании составляет 750 тыс. руб. При отсутствии просрочек через 12 месяцев лимит может быть увеличен до 3 млн руб.

Ипотека

Программа перекредитования жилищных займов предлагает такие возможности:

- изменение величины ежемесячного взноса и срока погашения долга;

- выбор дифференцированной или аннуитетной системы платежей;

- досрочное погашение без штрафов и комиссий;

- выгодные ставки от 9% годовых.

Снижает ли рефинансирование ипотеки финансовую нагрузку, зависит от типа действующего кредита. При переводе займа в другой банк требуется переоформление залога.

Автокредит

Рефинансирование такого займа выполняется по программе потребительского кредитования. Сроки и суммы займов в Россельхозбанке позволяют с выгодой оплачивать оставшийся долг.

В первом случае ставка составляет 12,5%, во втором — 16,5%. В сумму займа могут входить сопутствующие траты, например покупка полиса ОСАГО.

Кредитные карты

Россельхозбанк предлагает около 10 видов таких финансовых продуктов. Они могут подойти для рефинансирования нецелевых займов, оформленных под большие проценты.

При оформлении кредитных карт в Россельхозбанке действуют такие условия:

- ставки составляют от 21% до 24% годовых;

- сумма займа достигает 1 млн руб.;

- имеется льготный период до 55 дней, что делает рефинансирование небольших кредитов более выгодным;

- стоимость годового обслуживания и комиссии за обналичивание карт минимальны;

- возможно оформление до 8 кредитных карт;

- управлять счетами можно дистанционно;

- возможно погашение кредита путем перечисления средств с других карт заемщика.

Для постоянных клиентов Россельхозбанка действуют более выгодные условия.

Кредитные карты от Россельхозбанка.

Кредитные карты от Россельхозбанка.

Требования к заемщику и условия рефинансирования

Итак, оформить кредит на погашение другого кредита с меньшей ставкой в Россельхозбанке могут граждане соответствующие следующим требованиям:

- возраст 23 — 65 лет;

- паспорт РФ с регистрацией;

- стаж работы на последнем месте — более 6 месяцев.

Как видим, требования к заемщикам весьма стандартные. Другое дело — сама ипотека, ведь не каждый кредит на жилье может участвовать в программе рефинансирования.

В Россельхозбанке к предыдущему соглашению следующие требования:

В первую очередь важно, убедиться, что сам объект, приобретенный на деньги прошлого кредитора, подходит под условия Россельхозбанка. Здесь пересмотрят соглашения оформленные на приобретение квартиры на первичном и вторичном рынках

Так же изучат условия договора, в котором объектом кредитования был дом с прилагающейся территорией.

Валюта соглашения — рубли. Минимальная сумма составляет 100 тысяч рублей.

Максимальный размер займа зависит от того, где расположено жилье:

- на объекты в Москве выделят до 20 миллионов;

- в Московской области — до 10 000 000;

- в Санкт-Петербурге — до 15 000 000;

- на квартиры, расположенные в других областях, можно получить до 5 000 000 рублей.

Так же можно оформить максимальную сумму в 10 000 000 на рефинансирование кредита, оформленного на приобретение жилого дома с земельным участком.

Другие обязательные условия:

Срок — до 30 лет;

Страхование объекта недвижимости;

Важно отсутствие просрочек по платежам (просрочка может составлять максимум 30 суток на момент подачи заявления) и реструктуризации в первоначальном финансовом учреждении;

Договор должен быть оформлен не менее 6 месяцев назад, а до окончания его срока должно быть более 12 месяцев.

Комиссия за услуги Россельхозбанком не взимается.

Сколь рассматривают заявку?

Подача предварительной заявки на официальном сайте Россельхозбанка обеспечит получение ответа в течение 5 рабочих дней. Дальнейшее рассмотрение документов и вынесение окончательного решения по вопросу рефинансирования ипотеки займет до 60 календарных суток.

Необходимые документы

Чтобы перейти к этапу рассмотрения документов, потенциальному участнику программы рефинансирования в Россельхозбанке, необходимо подать заявление. Сделать это можно на официальном сайте учреждения или в любом отделении банка (бланк-анкету выдадут на месте, при себе необходимо иметь паспорт). Если предварительное решение будет положительным нужно донести следующие акты:

- паспорт гражданина РФ;

- военный билет, если на момент подачи заявки возраст мужчины до 27 лет;

- свидетельство о браке и рождении детей (если есть);

- справка по форме 2 НДФЛ, подтверждающая размер ежемесячной заработной платы;

- документы по рефинансируемой ипотеке;

- акты на объект недвижимости.

Процентная ставка

Ставка на рефинансирование ипотеки зависит от того, к какому сегменту принадлежит заемщик и какая сумму ему требуется. В почете зарплатные клиенты и другие лица, обслуживающие в Россельхозбанке. Так же на сниженный процент могут рассчитывать работники бюджетных организаций.

|

Сумма в рублях |

Категория |

|

|

работники бюджетных организаций, зарплатные другие клиенты банка (владельцы депозитов) |

физические лица, не являющиеся клиентам Россельхозбанка |

|

|

До 3 000 000 |

9,60% |

9,75% |

|

Более 3 000 000 |

9,30% |

9,45% |

Так же на процентную ставку может повлиять отказ самого заемщика или его созаемщиков оформить страхование жизни и здоровья. В этом случае к первоначальной ставке +1%.

Требования к заемщику и кредиту

Условия рефинансирования в Россельхозбанке:

- Минимальный возраст заёмщика – 21 год.

- Максимальный возраст заёмщика – 65 лет. Или 75 лет при соблюдении следующих обязательных условий: наличие созаёмщика, на момент достижения 65 лет заёмщик должен выплатить половину суммы займа.

- Заёмщик должен быть гражданином РФ.

- Опыт работы на текущем месте не менее полугода и не менее одного года работы за последние пять лет.

- Максимальная длительность просроченных платежей в течение полугода, не может превышать одного месяца.

- Наличие хорошей кредитной истории.

Рефинансирование ипотеки РСХБ всегда рассматривается индивидуально.

Условия и процентная ставка

Чтобы принять участие в выгодной программе выгодного льготного рефинансирования банка, требуется соблюдать определенные условия. Вот самые основные из них:

- Остаток от общей задолженности образован на протяжении 2 лет;

- Действие обновленного договора по срокам не меньше 7 лет;

- Безупречная история по кредитованию, полное отсутствие серьезных просрочек за все время выплаты ранее оформленного долга в иных финансовых учреждениях. Данный фактор обязательно должен быть подтвержден официальной выпиской;

- Не предусмотрена возможность проводить реструктуризацию займа;

- Валютой рефинансированного кредита могут быть только доллары, рубли и евро;

- Рефинансирование можно провести только на остаток всего долга, сумма которого составляет 2 млн рублей.

Точный размер рефинансированной задолженности определяется по предварительно оформленному договору. Имеет значение доход заемщика, из которого в процессе проведения расчетов отнимаются обязательные ежемесячные платежи и траты.

Минимум по перекредитованию не должен быть менее 100 рублей. Ставка по переоформленному кредиту в среднем будет составлять примерно 11,5%. Если будут предоставлены не все требуемые документы, если клиент откажется от добровольной страховки, проценты могут быть увеличены.

Условия от банка

Под действие программы рефинансирования в данной банковской организации попадают кредиты, выданные для покупки:

- объекта жилой недвижимости;

- земельного участка с домом или таунхаусом.

Срок выдачи ипотечного кредита может составить от 1 года до 30 лет. Минимальная сумма в соответствии с внутренней финансовой политикой банка установлена в размере 100 тысяч рублей.

Если заявитель нуждается в рефинансировании ипотеки, полученной для покупки в другом банке земельного участка с домом либо таунхауса, то сумма ограничена 10 миллионами. Во всех остальных случаях можно рассчитывать на кредит в пределах 5 миллионов.

Денежные средства по схеме перекредитования можно получить в таком соотношении:

- не больше 75% от стоимости дома с участком или коттеджа;

- не более 80% от общей стоимости квартиры или доли в ней.

Важно учесть и дополнительные условия:

- Ипотека, которую хочет переоформить заявитель, не должна прежде участвовать в аналогичных банковских программах или подвергаться продлению.

- Сумма, фигурирующая в договоре кредитования, должна обязательно быть в российских рублях.

- С даты подписания договора кредитования должно пройти не менее 6 месяцев при условии своевременного погашения заемщиком всех обязательств.

- Объект жилой недвижимости (или имущественное право) банком оставляется в качестве залога при пересмотре ипотечного договора.

Не менее важным и обязательным условием участия в программе пересчета ипотеки в Россельхозбанке служит обязательная процедура страхования объекта недвижимости (залогового имущества) от пожара, наводнения, стихийных бедствий. Страхование заемщика относится к категории добровольного условия. Сотрудники банка на оформлении полиса настаивать не будут.

В процессе оформления документов на изменение условий договора ипотечного кредитования происходит передача жилой площади в залог банку в качестве обеспечения. Клиент и сотрудник банка подписывают закладную на объект недвижимости.

В порядке общей практики банк может привлечь членов семьи или других лиц в качестве поручителей. Количество таких участников сделки не должно превышать 3 человек, участие супругов в этой процедуре обязательно.

Возврат долга Россельхозбанку

Рассмотрим протекание процедуры выплат по кредиту. Преимущества РСХБ в предоставлении клиенту права выбора способа оплаты:

- Аннуитетный платеж. Суть такого способа выплат заключается в том, что ежемесячно вы будете выплачивать одинаковое количество денег. Но первую половину срока выплачивается больше процентная часть кредита с незначительным количеством долга. Ближе к концу кредитования соотношение меняется и большую часть ежемесячных выплат составляет конкретно долг. Преимуществом считается именно стабильная на протяжении всего срока ежемесячная ставка;

- Дифференцированный – предполагает неравные транши каждый месяц. Первая четверть срока самая напряженная – платежи очень высокие. Последняя четверть срока отличается низкими траншами. Преимуществом такого способа оплаты, является факт меньшей переплаты Банку. Но позволить себе такой расчет может гражданин с хорошей заработной платой.

Выбирать способ платежей нужно, исходя из семейного бюджета и расчета удобства. РСХБ предлагает также право выбора длительности срока выплат. При рефинансировании ипотечного кредита – это почти самое главное. Клиент имеет право:

- увеличить кредитный период. Когда Заемщик делает период выплат больше – соответственно ежемесячная выплата уменьшается. От этого сумма кредита может увеличиться, однако отпадет надобность ограничиваться в средствах из-за кредита. Кредитодателей этот вариант устраивает по причине большей уверенности, что заемщик сможет и однозначно выплатит взятый кредит;

- сократить кредитный период. Уменьшается соответственно сумма процентных выплат Банку. Данный способ хорош, если у плательщика, например, поднялась зарплата. Придя в РСХБ, он может изменить на этом основании срок, увеличив ежемесячный платеж, сэкономив таким образом. Банк не получает ущерба, приобретая нового «надежного» заемщика.

Россельхозбанк предоставляет достаточно выгодные условия гражданам РФ. Процесс рефинансирования ипотеки протекает быстро. Заемщик имеет возможность производить платежи на комфортных условиях. Отсутствие комиссии и возможность, при желании, раньше срока закрыть кредит выводит РСХБ среди других банков по предложениям перекредитовать ипотеку.

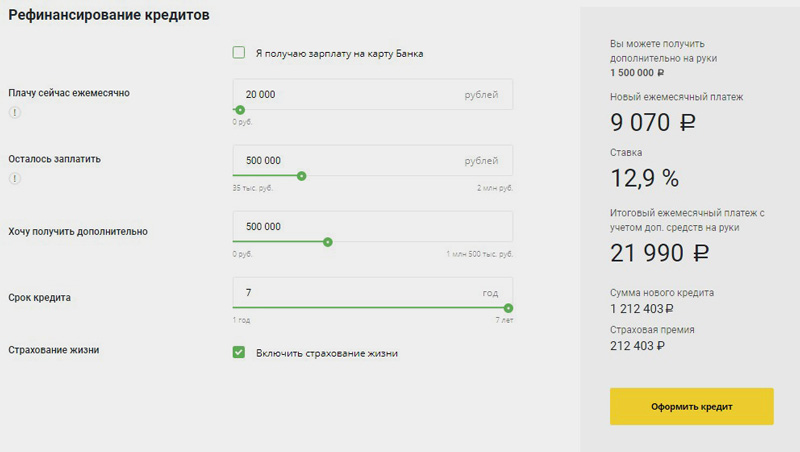

Ипотечный калькулятор Россельхозбанка

Предварительно рассчитать параметры рефинансирования в Россельхозбанке задолженности по приобретению недвижимости в кредит можно в режиме онлайн на ипотечном калькуляторе.

Калькулятор РСХБ

После введения типа объекта, его общей цены, процента первоначального взноса (указывается уже оплаченная доля по действующей ипотеке), оставшегося платежного периода, ежемесячного дохода, выбирается график (аннуитетный или дифференцированный).

Затем заемщик относит себя к одному из трех клиентских сегментов (зарплатный, надежный или бюджетный). Если ни один из пунктов не выбран, клиенту предоставляется самая высокая годовая ставка (12%).

Желание застраховать здоровье и жизнь отмечается в том же ряду – этот фактор влияет на условия кредитования.

Результат расчета представляет собой краткую таблицу, из которой можно узнать сумму ежемесячного платежа (максимальную и минимальную при дифференцированном графике), срок кредитования и общий размер задолженности.

Пользование ипотечным калькулятором Россельхозбанка требует больше усилий, чем затрачивается при применении специализированных калькуляторов рефинансирования, предлагаемых другими сайтами.

В любом случае калькулятор рефинансирования онлайн всегда дает лишь приблизительный результат. Точные характеристики заемщик получает лишь в банке.

| Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

| 7.99 % | 12 000 000 ₽ Заявка | 300 000 ₽ | 20–75 | 1–25 г. | |

| 9.1 % | 30 000 000 ₽ Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).

Опубликовано:

Особенности ипотечной программы

Перед перекредитованием жилищного займа необходимо изучить условия и нюансы этой процедуры.

Цели для получения займа

Новый кредит в Россельхозбанке выдается только на те или иные цели.

Взятый ранее кредит должен предназначаться для:

- приобретения квартиры в новостройке или на вторичном рынке;

- покупки загородного дома с земельным участком.

Максимальная и минимальная сумма

Россельхозбанк выдает новые жилищные кредиты только в рублях. Минимальная сумма займа составляет 100 тыс. руб. Максимальный размер кредита зависит от типа покупаемой недвижимости и региона ее расположения.

При покупке квартиры в Москве или Санкт-Петербурге предлагаются такие суммы:

- 20 млн руб., если недвижимость находится в многоэтажном доме в столице;

- 10 млн руб. — жителям Московской области;

- до 15 млн руб. — при нахождении квартиры в Санкт-Петербурге;

- 10 млн руб., если ипотека оформлялась на покупку дома с земельным участком.

Заемщики, проживающие в других регионах, могут рассчитывать на 5 млн руб.

Россельхозбанк выдвигает требование к доле, которую кредитные средства составляют от общей стоимости недвижимости:

- при покупке квартиры или таунхауса банк покрывает до 80% рыночной цены;

- не более 75% стоимости выдается при приобретении загородного дома.

Срок предоставления средств

Наибольший период кредитования составляет 30 лет. Срок пользования средствами зависит от типа недвижимости, суммы займа, особенностей страхования.

Период кредитования ипотеки до 30 лет.

Период кредитования ипотеки до 30 лет.

Процентные ставки

Размер переплаты при рефинансировании ипотеки определяется видом покупаемой недвижимости и статусом клиента. Также на ставку влияет сумма нового кредита.

Основные условия можно изучить с помощью таблицы:

| Вид объекта | Сумма займа | Постоянные и зарплатные клиенты | Работники бюджетной сферы | Другие заемщики |

| Квартира | До 3 000 000 | 9,5% | 9,2% | 9,8% |

| Квартира | Более 3 000 000 | 9,05% | 9,1% | 9,2% |

| Дом | Любая | 11,4% | 11,5% | 12% |

Наличие созаемщиков

Для получения дополнительных гарантий банк рекомендует привлекать других участников сделки. Созаемщиками могут являться как родственники, так и иные физические лица.

Такие клиенты должны быть готовы к разделению финансовых обязательств. Привлечение созаемщиков требуется при получении кредита лицами, имеющими невысокий доход. Допускается участие в сделке до 3 человек.

Гарантии для банка

Обязательным требованием является переоформление залога на ипотечную квартиру. До полного погашения долга недвижимость находится в распоряжении у Россельхозбанка.

Личное страхование не является обязательным. Оно минимизирует финансовые риски банка в случае болезни, несчастного случая или смерти заемщика. При приобретении такого полиса процентная ставка снижается на 1 пункт.

Как подать заявку

Если вы собрали все необходимые документы для рефинансирования ипотеки в Россельхозбанке и проверили требования банка, при этом никаких расхождений вами замечено не было — можете подавать заявку онлайн или в отделении Россельхозбанка.

В течение нескольких рабочих суток заявку проверят, после чего с вами свяжутся по оставленным вами контактным данным. Если заявка получила предварительное одобрение, вас пригласят в любое ближайшее отделение РСХБ для передачи пакета документов.

То же самое можно сделать в отделении Россельхозбанка: подойдите к сотруднику организации и сообщите, что вы желаете получить рефинансирование. Сотрудник даст вам фирменный бланк.

Заполните все поля, в частности: ваш среднемесячный доход, количество созаемщиков и/или поручителей, желаемая ссудная сумма и т.д. Передайте первичную анкету-заявку сотруднику вместе с остальными документами.

Если заявление будет одобрено, вас пригласят в отделение банка подписать кредитный договор.

Условия

Стоит сразу обозначить, что подразумевается под «рефинансированием в Россельхозбанке». Рефинансирование — это перекредитование ипотеки, когда клиент «уходит» от старого банка, оформляя новые обязательства в новой организации. Таким образом клиент получает более выгодную ставку, возможность уменьшить ежемесячный платеж и даже получить отсрочку по выплатам.

Россельхоз дает возможность перекредитовать ипотеку на следующих условиях:

- Минимальная сумма кредита — 100 000 рублей, максимальная — 20 млн. рублей (на погашение старого кредита или на покупку квартиры в г. Москва);

- Перекредитование может происходить только в российских рублях;

- Максимальный срок кредитования — 30 лет;

- Обслуживание кредита происходит на безвозмездной основе, т.е. без комиссии;

- Выдаваемый в РСХБ кредит должен покрывать не более 80% стоимости квартиры и 75% стоимости земельного участка с жилым домом;

- Максимальное количество созаемщиков — 3 человека.

Условия по рефинансированию ипотеки в Россельхозбанке включают в себя также «плавающую процентную ставку». Мы рассмотрим, какие значения эта ставка приняла в 2020 году.

Процентная ставка

Ставка колеблется в зависимости от следующих факторов:

- Согласился ли заявитель оформить добровольное комплексное страхование;

- Предоставил ли он банку выписку из ЕГРН, подтверждающую отсутствие обременений на ипотечную недвижимость;

- Является ли заявитель «надежным клиентом» или участником зарплатного проекта. В первом случае это означает положительную кредитную историю в РСХБ, во втором — заключил ли работодатель заявителя договор о перечислении заработной платы на карту именно Россельхозбанка, а не какой-либо другой организации;

- Работает ли заемщик в бюджетной организации или же он является обычным физическим лицом;

- Сумма кредита.

Для удобства, представим процентные ставки в виде таблицы.

| Сумма кредита | Ставка для «зарплатных» и «надежных» клиентов | Ставка для бюджетников | Ставка для остальных физических лиц |

|---|---|---|---|

| Больше 3 млн. рублей | От 9,05% годовых | От 9,1% годовых | От 9,2% годовых |

| Меньше 3 млн. рублей | От 9,15% годовых | От 9,2% годовых | От 9,3% годовых |

Если клиент отказался оформить добровольное страхование, ко всем вышеуказанным значениям нужно добавить 1% годовых.

Если клиент покупал жилье по договору долевого строительства, на период, пока сотрудникам банка не была предоставлена выписка из ЕГРН, начисляются дополнительные 2% годовых. Ставка уменьшится до стандартного значения только после предоставления документа с отметкой о том, что недвижимость более не имеет обременений за исключением залога самому Россельхозу.

Страхование

Согласно Федеральному Закону «Об ипотеке», страхование имущества должно быть оформлено в обязательном порядке. Отказаться от страхового полиса в данном случае не получится. Страхование от потери работы или трудоспособности, напротив, производится исключительно на добровольных началах.

Сумма выплат страховой компании включается в общую сумму кредита, т.е. в ежемесячный платеж уже будет включена сумма за страховку. Стоимость страховки разнится от региона к региону, но в целом по России составляет 90-100 тысяч рублей.

Учтите: за отказ от страхования банк прибавит к вашей процентной ставке дополнительный 1% годовых.

Требования к заемщику и необходимые документы

Любой гражданин может подать заявку в РСХБ на перекредитование, если отвечает следующим требованиям кредитора:

- Возраст – от 21 — 65 лет. Возрастной предел может быть увеличен до 75 лет, если по займу привлекаются созаемщики и на момент исполнения заемщику 65 лет прошло больше половины срока кредитования.

- Быть российским гражданином с регистрацией.

- Наличие трудового стажа – минимум 6 месяцев на текущем рабочем месте и 1-го года общего стажа за последние 5 лет.

- Для ведущих ЛПХ потребуется предоставить подтверждающую запись из похозяйственной книги о ведении ЛПХ как минимум 1 год.

Скачать файл:

Справка о доходах в банк (шаблон)

Скачать файл:

Анкета-заявление на предоставление кредита (шаблон)

Какие документы нужны заявителю для рефинансирования ипотеки в Россельхозбанке?

На момент подачи заявки клиент предоставляет:

- свой паспорт;

- заполненную анкету;

- военный билет для мужчин до 27 лет;

- справку о составе семьи;

- документы о трудовой занятости (скан-копия трудовой книжки, трудовой договор);

- справку по форме РСХБ о финансовом состоянии заявителя.

Пересмотр кредитных договоров предполагает изменение и процентной ставки и периода погашения долга

Помимо документации о себе, заявитель предоставляет документы на рефинансируемый объект недвижимости:

- свидетельство о госрегистрации права собственности;

- выписка из Единого госреестра;

- форма №9 (выписка из домовой книги)

- отчет об оценке объекта недвижимости от независимого оценщика;

- кадастровый или техпаспорт.

Дополнительно предоставляется документация по заключенному ипотечному договору:

- договор от предыдущего банка-кредитора;

- выписка о сумме невыплаченной задолженности с указанием даты заключения и окончания действия договора, процентной ставки, суммы займа, ежемесячного платежа.

В последней справке фиксируется сумма начисленных процентов, отсутствие или наличие задолженности (с величиной штрафов, неустоек).

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Ипотека берется на несколько лет, и в течение этого времени у заемщика может возникнуть ситуация, когда нечем выплачивать долг. В этом случае есть риск лишиться объекта недвижимости. Выходом в такой ситуации может стать процедура перекредитования ипотеки в 2021 году.

Выгодным этот шаг будет в том случае, если по условиям новой программы уменьшится ставка, а значит, и размер ежемесячных платежей.

Рефинансирование жилищного займа других банков используется для того, чтобы избежать просрочки, не лишиться жилья , сохранить хорошую кредитную историю. Также заемщик может воспользоваться льготной программой другого банка, получить господдержку, если относится к соответствующей категории граждан.

Процедура оформления новой ссуды может проходить следующим образом:

- получение новой жилищного займа, чтобы погасить текущий долг;

- выведение жилья из-под залога (заемщик расплачивается с банком, а потом выплачивает новый займ без обременения имущества);

- объединение нескольких кредитов в один потребительский.

На финансовом портале Выберу.ру собраны лучшие банковские продукты по рефинансированию жилищных займов. Чтобы найти подходящий вариант, используйте онлайн-поисковик. Задайте нужные параметры рефинансирования: срок выплаты нового жилищного займа, размер первоначального взноса, стоимость объекта недвижимости. Затем нажмите «Подобрать ипотеку». На странице появятся те предложения от банков за 2021 год, которые отвечают заданным параметрам.

Важно! Процедура будет выгодной только в том случае, если процентная ставка нового займа будет ниже, чем у действующего. Новый жилищный кредит предоставляется при соблюдении следующих условий:

Новый жилищный кредит предоставляется при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- выплачено более 20% стоимости объекта недвижимости;

- срок действия договора осталось не менее трех месяцев;

- рефинансирование действующей ипотеки до этого не использовалось.

Необходимая документация

На каждом этапе рефинансирования потребуется определенный пакет бумаг. назовем их основной перечень:

- заявление по форме банка;

- российский паспорт (некоторые кредитно-финансовые организации предлагают переоморфление займа нерезидентам РФ);

- справка из бухгалтерии о подтверждении дохода или документ по форме банка о величине заработной платы;

- копия ГПХ, трудовой книжки или иного документа о трудоустройстве;

- СНИЛС, ИНН;

- договор действующей ипотеки;

- справка об отсутствии просрочек.

Эти справки нужно собрать на начальном этапе. В случае одобрения нового кредита нужно будет предоставить следующий пакет:

- договор о передаче залога недвижимости другой организации;

- справки на квартиру/дом (выписка из домовой книги, выписка из ЕГРН, кадастровый паспорт, правка об отсутствии долга по оплате коммунальных услуг).

Реструктуризация ипотеки: инструкция по применениюПочему банк может отказать в ипотеке и что делать

Как выбрать банк для ипотечного кредитованияКак оформить ипотеку?

Как рассчитать выплаты по ипотеке?Причины отказа банков в оформлении ипотеки

Какие требования выдвигаются к ипотеке

Ипотека в Россельхозбанке выдается только под приобретение жилья. Рефинансированию подлежат кредиты, оформленные в сторонних банках для покупки квартиры (как первичный, так и вторичный рынок), или дома вместе с земельным участком.

Минимальная сумма для покрытия первоначального кредита — 100 тыс. руб. Верхний же предел будет зависеть от вида приобретаемой недвижимости и ее географического расположения. Например, для квартиры в многоэтажном доме в Москве максимальная сумма составляет 20 млн руб., а если речь идет о Московской области, это значение уменьшается вдвое. В Санкт-Петербурге максимум зафиксирован на уровне 15 млн руб.

Если в качестве приобретаемой недвижимости выступает дом с земельным участком, жители Москвы и Санкт-Петербурга могут рассчитывать на сумму до 10 млн руб.

Для всех остальных случаев максимум установлен на отметке 5 млн руб.

Рефинансированию подлежат кредиты, оформленные в сторонних банках для покупки квартиры.

Рефинансированию подлежат кредиты, оформленные в сторонних банках для покупки квартиры.

Помимо сумм, есть ограничение и по доле заемных средств в общей рыночной стоимости залоговой недвижимости: для квартиры или таунхауса это значение составляет 80%, а для жилого дома с земельным участком в сельской местности — 75%.

Рефинансирование ипотеки предоставляется только в рублях. Максимальный срок кредитования — 30 лет.

Процентные ставки на рефинансирование

Процент по рефинансируемой ипотеке рассчитывается индивидуально, т.к. на него влияет несколько факторов:

- общая сумма кредита;

- вид объекта недвижимости;

- кредитная история заявителя.

Реструктуризация ипотеки в Россельхозбанке в 2020 году предлагает следующие условия:

| Вид недвижимости | Сумма кредита, руб. | Ставка для заемщиков с хорошей КИ или «зарплатных» клиентов, % | Для сотрудников бюджетной сферы, % | Для иных физлиц-заявителей |

| Квартира в новостройке | 3000000 и более | 9,2 | 9,4 | 935 |

| Менее 3000000 | 9,4 | 9,6 | 9,7 | |

| Квартира (вторичное жилье) | 3000000 и более | 9,3 | 9,5 | 9,6 |

| Менее 3000000 руб. | 9,5 | 9,7 | 9,8 | |

| Дом с участком | 3000000 и более | 10,5 | 12,75 | 13,0 |

| Менее 3000000 | 11,77 | 13,0 | 13,25 |

Возможность уменьшения

С точки зрения процентов личную страховку заявителя можно считать обязательной, т.к. при ее отсутствии базовая ставка будет увеличена на 1%. Чтобы снизить ее, необходимо заключить договор страхования на весь срок действия ипотечного договора.

Кроме того, это значение увеличивается на 2% в период, пока банк не получит выписку из госреестра недвижимости об отсутствии залоговых обременений в отношении объекта или имущественных прав на него. Приобретаемое жилье должно быть только в залоге у Россельхозбанка. Чем раньше будет предоставлена данная выписка, тем скорее снизится процентная ставка.