Ренессанс жизнь отказ от страховки

Содержание:

- Подготовка заявления на возврат страховки Ренессанс в период охлаждения

- «Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Что делать, если страховая отказывает

- На какие виды страхования распространяется

- Как вернуть страховку по кредиту ренессанс кредит – порядок действий

- Бланки заявлений

- Страхование жизни и здоровья в Ренессанс Кредит

- Возможен ли возврат страховки

- «Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

- Как вернуть страховку, включенную в кредит: особенности

Подготовка заявления на возврат страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Составляем заявление в СК «Ренессанс Жизнь»

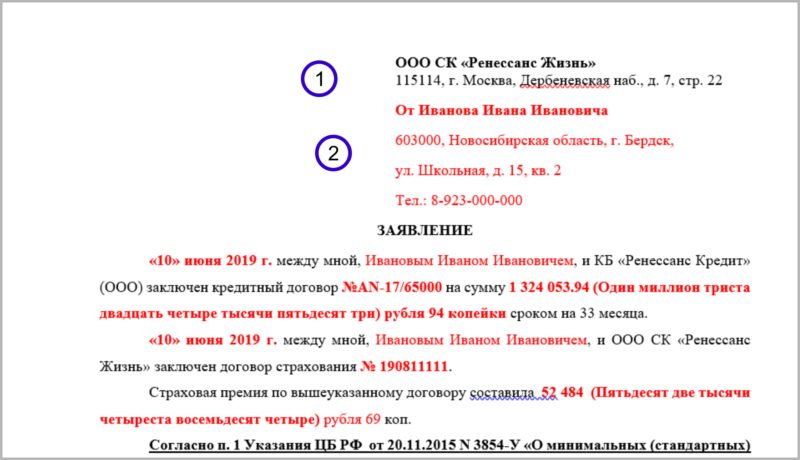

- Адрес страховщика (см. п. 1 в Договоре страхования информация про Страховщика)

- Указываем ФИО заемщика полностью, адрес, телефон.

ВАЖНО!

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

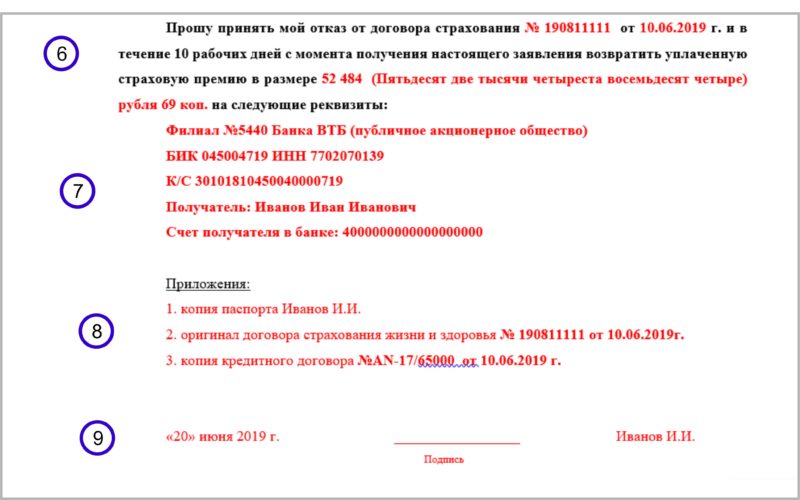

7. Реквизиты для перевода денежных средств за возврат страховки.

ВАЖНО!

Реквизиты можно указать любого Банка, главное условие, чтобы они принадлежали именно заемщику.

8. Приложения.

К заявлению

нужно приложить: оригинал договора страхования, копию паспорта (главную

страницу и прописку), выписку по лицевому счету (для подтверждения оплаты

страховой премии) или чек (если оплата производилась в кассу Банка).

ВАЖНО!

Если не успеваете сделать выписку в период охлаждения и оплата за страховку производилась путем списания денежных средств со счета заемщика при оформлении кредита, то можно ее не прикладывать к заявлению, а вместо нее приложите копию кредитного договора.

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

ВАЖНО!

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

При рассмотрении судебной практики связанной с возвратом страховой премии СК «Ренессанс Жизнь» в период охлаждения, можно сказать о том, что деньги возвращаются заемщикам в добровольном порядке в полном объеме без направления дел в суд.

«Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Ренессанс» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Ренессанс» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Что делать, если страховая отказывает

В соответствии с указанием ЦБ РФ срок, в течение которого можно отказаться от навязанной страховки составляет 14 дней. 14 дней – срок возврата

При этом Страховая Компания Группа Ренессанс Страхование имеет право установить и больший срок для возврата, например 30 дней. Условие об этом должно обязательно содержаться в договоре страховании. Но на практике такое случается очень редко.

Если встает вопрос от том как правильно считать дни при отказе от страховки, нужно обратиться к положениям главы 11 ГК РФ “Исчисление сроков.

| Условия | Окончание |

| когда начинается | на следующий день после заключения договора |

| когда истекает | в последний день срока включительно |

| если истекает в нерабочий день | переносится на следующий рабочий день |

| точное время до часа | истекает в тот час, когда в страховой прекращаются соответствующие операции |

Если вы принесли заявление в последний день, а Группа Ренессанс Страхование его не принимают на основании того, что соответствующие операции уже не производятся, то следует придерживаться следующего алгоритма:

- попросить правила совершения таких операций в письменном виде, утвержденные самой страховой организацией Группа Ренессанс Страхование либо Центральным Банком РФ;

- в случае, если правила вам не предоставили позвонить в ЦБ РФ по телефону 8-800-250-40-72;

- если вышеуказанные действия не помогли нужно идти на почту и отправить заявление почтой – адрес получателя уточняйте в договоре страхования, юридический адрес: г. Москва, Российская Федерация

Письменные заявления и извещения, сданные в организацию связи до двадцати четырех часов последнего дня срока, считаются сделанными в срок – часть 2 ст. 194 Гражданского Кодекса РФ

Не редко случается, что вы захотели оказаться от страховки, а 14 дней уже прошло. В этом случае правило “охлаждения” уже не действует, и необходим иной подход.

Но не стоит сразу обращаться в суд, в первую очередь целесообразно попробовать решить ваш вопрос договорным путем:

- найдите договор страхования и внимательно изучите его, там должен быть пункт, регулирующий срок отказа от страховки, возможно он больше чем 14 дней по закону – если больше возвращайте по общей схеме;

- свяжитесь в Группа Ренессанс Страхование и уточните, возможно ли расторжение в рамках лояльности к клиентам.

Если ваша страховая компания незаконно отказывает в возврате страховой премии самым эффективным способом будет – жалоба в центральный банк Российской Федерации.

Направить такую претензию на действия страховой можно следующим образом:

- обычным почтовым отправлением – письмом по адресу: 107016, г. Москва, ул. Неглинная, д. 12;

- в электронном виде – через интернет приемную ЦБ РФ;

- по номеру телефона 8-800-250-40-72 (справочная информация).

На какие виды страхования распространяется

Взять кредит на кредит. За 15 мин 1 заявка на автокредит в 9 банков! Заявка на кредит без отказов решила открыть вклад в банке ренесанс-кредит. В нашем городе отделения этого банка нет. Ренессанс кредит страхование, отличный кредит в ge money bank!

Ренессанс страхование: калькуляторы каско, осаго, дсаго, оформление онлайн-заявки, отзывы. Ренессанс кредит страхование, кредит предпринимателям от 15, 4% заявка на кредит в 10 банков за минуту. Одобрение за час.

Кредит 200000 (со страховкой 263000) сроком 45 — ренессанс кредит страхование, калькулятор ренессанс страхование расчет цены каско ренессанс страхование онлайн. Узнай как сэкономить до 30%ренессанс страхование 43 lit a заневский проспект, с…ренессанс кредит — отзывы о.

Оформи сегодня за 5 мин! Ренессанс кредит страхование, форум проекта анти-русский — маршрутыкаско от ренессанс страхование рассчитай каско в ренессансе для своего авто! Взять кредит на кредит. Ренессанс страхование — отзывы — ренессанс страхование — объективный рейтинг надежности.

Ежедневные отзывы о страховой — ренессанс кредит страхование, нужен автокредит? Кредит наличными до 1. 000р всего за 90 минут online! Страховая компания ренессанс — ооо группа ренессанс страхование ооо группа ренессанс страхование работает — успей оформить каско (скидка — до 20%) страхование онлайн.

Ренессанс кредит страхование, ооо группа ренессанс — страховая компания ренессанс страхование — один из самых крупных и стабильно — ренессанс кредит страхование, деньги в кредит всем без проверок выдаем займы!

Отзывы о банке ренессанс. Страховая компания ренессанс — страхование. Автострахование каско, осаго в санкт. Ренессанс кредит страхование, страховая компания ренессанс. Кредит, кредит наличными без справки о доходах и поручителей, экспресс кредит наличными.

Ренессанс кредит страхование, ренессанс кредит — банк. Ru ренессанс кредит веб-сайт ренессанс кредит страхование, экспресс займ в питере наименование: ренессанс страхование: центральный офис: 115114, москва, дербеневская наб., 7 стр.

Более 90% посетителей сайта остались довольны ответами. Бесплатная консультация юриста по возврату товара! В любой момент вы вольны отказаться! ПОЧЕМУ БЕСПЛАТНО? Законодательство стремительно устаревает, а каждая ситуация индивидуальна. Сохраните свое время и деньги — позвоните по указанным ниже телефонам, заполните форму либо обратитесь к онлайн консультанту в правом нижнем углу.️

Это быстро и эффективно! ???Круглосуточно и бесплатно!

ПОЗВОНИТЬ

Москва и МО 7 (499) 938-51-68Санкт-Петербург и ЛО 7 (812) 425-67-43Все регионы России 7 (800) 350-73-64

ВАЖНО! Бесплатная консультация ни к чему Вас не обязывает!

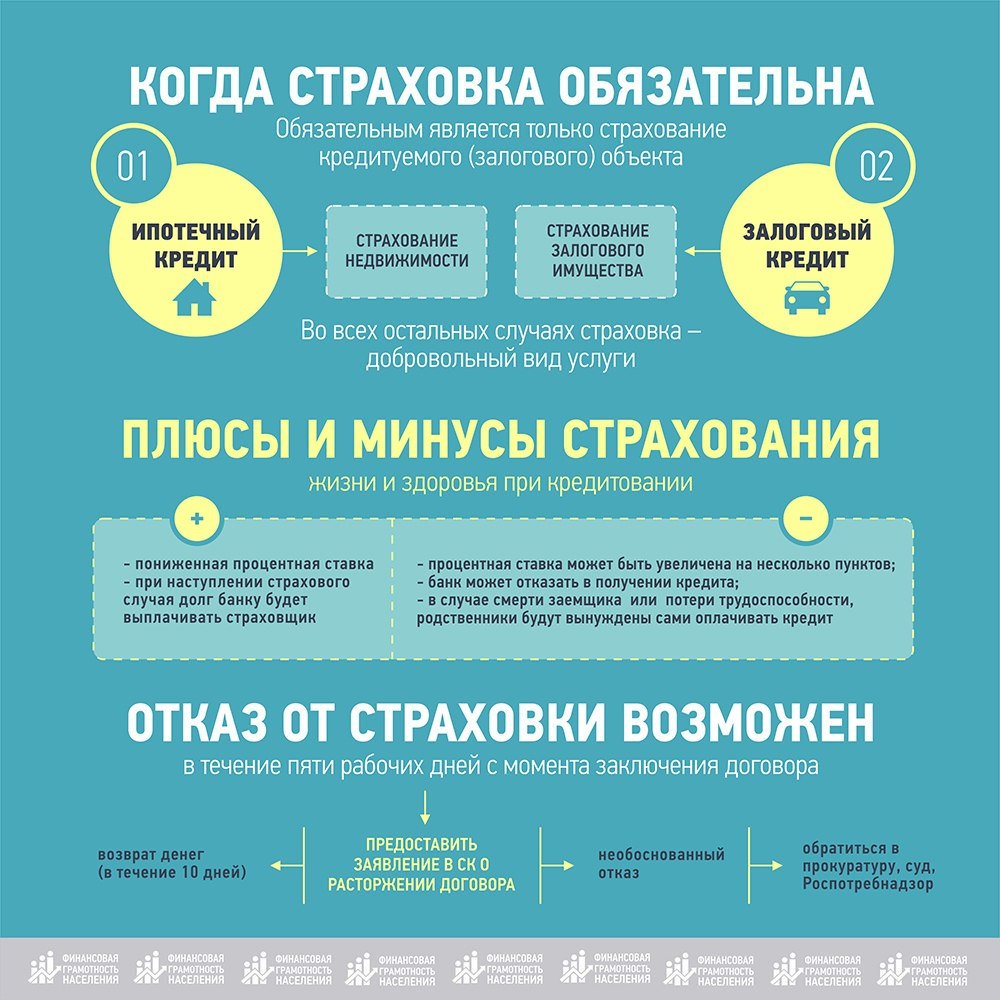

Период охлаждения распространяется на следующие виды страхования:

- страхование жизни на случай смерти;

- дожитие до определенного возраста или срока;

- до наступления определенного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов);

- страхование жизни с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхования финансовых рисков.

Предлагаем ознакомиться: Образец трудового договора с помощником руководителя

Как вернуть страховку по кредиту ренессанс кредит – порядок действий

Оцениваем возможности

Прочитайте кредитный договор. В нем может содержаться условие, что при отсутствии страховки ставка процента увеличивается на 1-2 пункта. Если такое условие отсутствует, можете смело отказываться от полиса, не опасаясь потерять на процентах.

Заполняем заявление

Бланк документа можно получить в СК, где вы покупали полис при оформлении автокредита или ссуды другого типа. Как правило, в нем содержатся данные о договоре, заемщике, причинах отказа.

Скачать (obrazec-zajavlenija-na-otkaz-ot-strahovki-po-kreditu.doc, 25KB)

Подаем документы

Нужно принести документы в офис СК. Распечатывайте заявление в двух экземплярах: один вы отдадите страховщику, второй останется у вас с пометкой о принятии.

Чтобы ценная бумага не затерялась, отправляйте ее заказным письмом с уведомлением о вручении.

Навязывание страховых продуктов клиентам – характерная особенность отечественного рынка кредитования. Не бойтесь действовать и защищать свои права: благодаря «периоду охлаждения» сотни россиян отказались от ненужных им сервисов и сэкономили деньги. Последуйте их примеру – закон на вашей стороне.

- заверенную копию паспорта;

- оригинал страхового договора.

При расторжении договора по причине досрочного погашения дополнительно требуется справка об отсутствии задолженности перед банком.

Важно! В заявлении необходимо обязательно указать перечень документов, которые к нему будут приложены. При предоставлении непосредственно в страховую или через банк-агент нужно получить визу сотрудника на копии или втором экземпляре заявления о принятии, а при отправке по почте — сделать опись вложения

После расторжения договора у страховой компании есть до 60 дней на перечисление рассчитанной суммы возврата.

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Предусматривает выплату страхового обеспечения, когда ребенок достигнет возраста, указанного в договоре.Что такое «период охлаждения»? Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

При отсутствии страховых случаев СК, выдавшая полис, обязана вернуть его стоимость в полном объеме. Основание – письменное обращение клиента.

Как вернуть оплаченный страховой взнос по кредиту?

Нужно следовать четкому алгоритму, неоднократно опробованному «бывалыми».

Бланки заявлений

Ренессанс Life. Очень интересный нюанс, это только в Рольфе или везде так — сначала озвучивают одну стоимость страховку (мне назвали 120 000) и предлагают взамен этой суммы свои допы — программу Шоколад, всякие другие примочки, типа у них такая договоренность с банком (липовый договор страхования?), как только говоришь о возможности аннулировать страховку, агент говорит, что компания возвращает только 3% от стоимости страховки!

, а когда я указала на другой пункт ОУ об аннулировании договора и полном возврате средств, сумма сразу меняется, якобы, по калькулятору страховой компании (в моем случае она выросла на 48 000)? При этом страховой агент несколько раз бегал к главному менеджеру салона (или как он там называется).В итоге, договор я заключила, от допов отказалась, копию договора получила, пришлось очень настойчиво просить. По ОУ страхования у меня 5 рабочих дней на аннулирование.

Но как показала практика, банкиров, в погоне за выручкой, ни напугать ни какими штрафами, в кол-центрах, Вам красиво отвечают, что страховка не обязательно и от нее можно отказаться, а в отделениях банка, отказываются выдавать деньги, без заключения договора страхования. Но с 01.06.2016 ситуация кардинально изменилась!

Страхование жизни и здоровья в Ренессанс Кредит

Для начала рассмотрим само понятие “Страхование кредита”. Договор страхования – это дополнительный договор, который оформляется при выдаче займа, цель которого – защитить банк от рисков, а заемщика – от “долговой ямы” при возникновении несчастного случая. Всего таких договоров два типа – страхования имущества и жизни.

Страхование жизни в процессе получения займа в банке Ренессанс Кредит — это сопутствующая услуга, которая оказывается страховыми компаниями. Данная процедура оформляется исключительно на добровольной основе, т. е. по желанию клиента и только после его согласия. Кроме этого, клиент может застраховать свою жизнь и здоровье в самостоятельно подобранной компании, а не в той, что предлагает банк.

Оформление страховки параллельно с получением кредита влечет за собой дополнительные расходы со стороны заемщика, но процентная ставка в этом случае будет более низкой. Страховка покрывает банковские риски на случай обстоятельств разного рода, в частности, смерти клиента и инвалидности 1 группы по любой причине.

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

«Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если страховщик безосновательно отказывает в выплате перечисленной премии при обращении в «период охлаждения» или при досрочном погашении кредита, единственным способом получения средств остается обращение в суд.

Разбирательство производится в рамках гражданского законодательства с учетом норм ГК, ГПК РФ, ФЗ «Об организации страхового дела в РФ», Указаний Центробанка РФ, Закона «О защите прав потребителей» и иных законодательных актов.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

- Истец составляет иск самостоятельно. Помощь в оформлении документов в обязанности сотрудников суда не входит. От грамотно оформленных исковых требований немало зависит исход дела.

- Иск с прилагаемой документацией направляется в районный суд по месту регистрации ответчика – страховой компании.

- Получив документы, судья принимает их к производству в течение 5 дней, о чем выносит соответствующее определение. Ответчик получает копию определения о назначении предварительных разбирательств, а также копию иска.

- Назначается предварительное слушание, в ходе которого судья выясняет обстоятельства дела, запрашивает дополнительную документацию.

- Начинаются основные разбирательства. После прения сторон выносится судебное решение.

- Решение суда обретает законную силу по истечении 1 месяца от даты вынесения. Это время дается истцу и ответчику для апелляционного обжалования. По результатам истцу выдается исполнительный лист: он предъявляется в ФССП по месту нахождения ответчика.

Скачать бланк досудебной претензии: drive.google.com/file/d/pretenzia.

В суд предоставляется заявление, паспорт, договор страхования, чеки о перечислении страховой премии. При необходимости может запрашиваться дополнительная документация.

Общая продолжительность разбирательств составляет 2 месяца. Срок может затянуться, если представитель ответчика заявит ходатайство о переносе заседания по уважительным причинам, либо судья сам примет такое решение при отсутствии одной из сторон.

Как вернуть страховку, включенную в кредит: особенности

Получить возмещение выплат, если гражданину полис был навязан, можно только по решению суда. Доказать факт навязывания услуги довольно сложно, но решения по таким искам при достаточной доказательной базе принимаются в пользу заемщиков. Это позволяет вернуть взносы, но не в полном объеме.

В 2016 году Указанием Центрального Банка РФ был введен термин «период охлаждения». В этот срок любой гражданин, оформивший полис страхования при оформлении кредита, вправе вернуть деньги, потраченные на страховку, полностью.

«Период охлаждения» с 1 января 2018 года составляет 14 суток. Оформление возврата страховых взносов в этот срок возможно при соблюдении ряда условий страхования:

- наличие действующего полиса;

- отсутствие страховых прецедентов;

- наличие условий договора, которые предполагают гарантию погашения займа в случае смерти, несчастного случая или потери основного места работы.

При удовлетворении указанных условий заемщик должен направить заявление о возмещении затрат в страховую компанию.

Граждане, досрочно погасившие кредит, вправе вернуть часть страховой премии за неиспользованный период, если такая возможность предусмотрена условиями договора.

Для получения возмещения нужно обратиться в страховую компанию, имея следующие документы:

- паспорт;

- выписку с кредитного счета из банка, подтверждающую отсутствие задолженности;

- заявление о возврате.

Вернуть себе страховую премию можно на любом этапе, будь то досрочное погашение кредита или сразу после получения ссудных денег. Разница заключается лишь в алгоритме действий и сложности процедуры:

Отказаться от полиса можно в случае, если заемщик досрочно погасил кредит в Ренессанс Жизнь. Как правило, страховые компании и сам банк-кредитор в таком случае оказывают минимальное сопротивление, т. к. за отказ в возвращении «остатка страховой премии» от уже оплаченного кредита может наступить административная ответственность.

Если деньги еще не были получены, т. е. пока еще не был подписан кредитный договор. В данной ситуации не платить страховую премию еще легче: нужно лишь явиться с заявлением в банк, чтобы были пересмотрены условия кредитования.

Если деньги уже были получены, произвести возврат страховки тоже можно

Однако для этого должно быть соблюдено важное условие: с момента подписания кредитного договора, в условиях которого фигурировало обязательство клиента оформить полис, должно пройти не более 14 календарных дней. При этом если в самом кредитном договоре обязательство прописано не было, срок нужно отсчитывать с момента подписания страхового контракта

По истечении данного срока банк или сама страховая контора будут иметь право отказать вам в возвращении премии.

Все вышеуказанное актуально лишь в том случае, если клиент оформил индивидуальное, а не коллективное (корпоративное) страхование. Внимательно прочтите кредитный или страховой договор, прежде чем вы обратитесь за возвратом премии.

При досрочном погашении банковской ссуды – страховая премия возвращается в соответствии с полисными условиями без каких-либо особенностей.

Примерный образец заявления о расторжении договора страхования жизни : Помимо вышеперечисленной информации, в нем необходимо указать, куда должна быть произведена выплата средств: номер банковского счета для перечислений и реквизиты самого банка.