Кассовый чек в 2021 году: что изменилось и кто за это ответит

Содержание:

- Кто имеет право проверить чек

- Как заполнить

- Виды

- Обязательные реквизиты чека онлайн кассы для организаций и ИП

- Является ли квитанция к пко подтверждением оплаты

- Кассовый чек и маркирование

- Номенклатура в кассовых чеках

- Можно или нельзя?

- Кассовый и товарный чеки для ИП в 2020 году

- Что такое ККМ? Контрольно-кассовая машина: обзор, инструкция, техническое обслуживание

- Какая информация должна быть в кассовом чеке

- Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

- Определение ККМ

- Реквизиты в чеке

- Способы отправки онлайн-чека покупателю

Кто имеет право проверить чек

Лицом, заинтересованным и имеющим доступ к проверке фискального чека, может быть:

- Магазин при настройке оборудования, тестировании онлайн связи, обновлении программного обеспечения и периодически с целью проверки корректной работы кассы. Регулярный контроль правильного отображения информации в чековых документах позволяет своевременно выявлять непредвиденные сбои, скрытые проблемы в работе ККТ и оперативно устранять их без финансовых санкций.

- Покупатель, который желает иметь подтверждение факта покупки товара на случай возврата или ремонта по гарантии. Прошедший проверку электронный чек можно записать на любой носитель, тем самым предотвратить вероятность его утери.

- Контролирующие органы при визите в торговую точку в рамках общей проверки. Если хотя бы один чек не пройдет проверку, это означает автоматически весьма нежелательный для бизнеса «повышенный градус» внимания со стороны ФНС — в платежной структуре предприятия есть нарушения, которые следует выявить.

- Собственники бизнеса, руководство магазина – прямой интерес владельцев и руководителей магазина избежать убытков и возможных санкций, а для этого необходимо регулярно проверять кассовую дисциплину во всех направлениях.

Как заполнить

Заполнить ордер необходимо полностью, указав в нем:

- порядковый номер и дату составления;

- сумму, оприходованную в кассу (цифрами и прописью);

- основание получения денег (например, договор с покупателем или авансовый отчет работника);

- подписи ответственных лиц.

Заполнение формы допускается от руки. Можно распечатать бланк приходно-кассового ордера по ссылкам выше и заполнить его полностью от руки. Также заполнение первичных документов допускается в ПО. В этом случае документ распечатывается с заполненными реквизитами, а подписи уполномоченные лица должны поставить от руки.

Виды

Существует два вида кассовых чеков: фискальные и нефискальные. На первый взгляд можно сказать, что различия между ними минимальны, так как оба они выдаются при покупке, но все-таки небольшая разница есть:

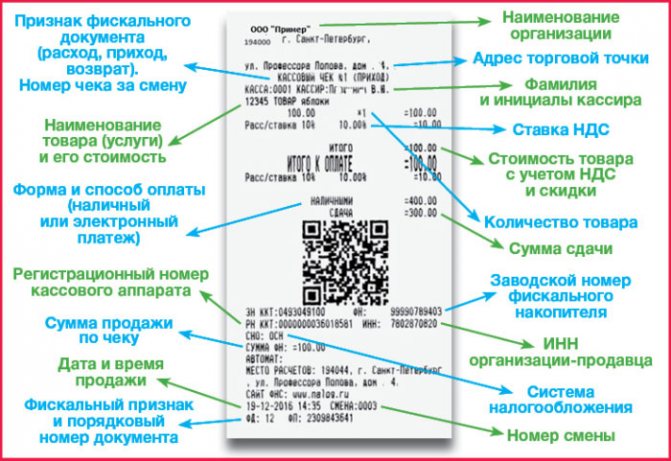

- Чек — это документ, который обязательно должен быть пропущен через ККМ, при этом он должен содержать:

- Название документа.

Название организации и ее адрес с индексом, ИНН.

Система налогообложения (СНО).

Точные дата и время совершения покупки.

Номер за смену.

Регистрационный (РН) и заводской номера (ЗН) кассового аппарата.

Номер накопителя.

Список купленных товаров и услуг, с указанной ценой и количеством.

Ставка НДС для каждого товара или услуги.

Итоговая сумма покупки и вид расчета (наличный или безналичный).

Ф.И.О. продавца.

Электронный адрес отправителя и адрес сайта налоговой службы.

Номер фискального документа (ФД) и фискального признака (ФП).

Код быстрого реагирования для электронной версии.

Пример того, как выглядит чек (с фискальным признаком документа):

Нефискальный чек – это обычная квитанция об оплате, которая не является прямым доказательством оплаты товара или услуги. Они обладают законностью только в том случае, если продавец применяет ЕНВД (Единый налог на вмененный доход). Расходы, заверенные нефискальным документом нельзя учесть.

Главное отличие состоит в наличии фискального признака, выдаваемый только тем кассовым аппаратом, который прошел регистрацию в налоговой. Все выбитые им чеки хранятся в памяти аппарата и изменить, обнулить содержимое кассовой машины продавец не вправе.

Такие чеки следует передавать в ФНС, а нефискальные в передаче не нуждаются и выдаются только покупателю. Налоговая инспекция тщательно следит за выдачей фискальных бланков, потому что со всей поступающей наличности платится налог на прибыль.

Индивидуальных предпринимателей и компаний обязуют предоставлять фискальные чеки, если они применяют упрощенную или основную систему налогообложения. Они используют кассовый метод, при котором доходы и расходы признаются только после того как денежные средства покинули или поступили в кассу или на расчетный счет. Поэтому для того чтобы отчитаться о своей деятельности необходимы чеки.

Если продажа товара или услуги произведена без выдачи чека, то на основании ч.6 ст. 14.5 КоАП РФ с юридического лица взимается штраф в размере от 5 до 10 тысяч рублей или выносится предупреждение. Для должностного лица сумма штрафа от 1,5 до 2 тысяч рублей.

Фискальный признак документа (ФП или ФПД) — что это значит?

В кассовом чеке можно обнаружить такие сокращения как:

- ФД.

- ФП.

- ФН.

Что это такое?

- ФД — фискальный документ. Это информация, представленная в виде кассового бланка строгой отчетности или подобных по установленным форматам.

- Фискальный признак документа (ФП или ФПД) — последовательность, состоящая из 10 цифр. Формируется десятизначный шифр с помощью специального прибора — фискального накопителя (ФН) и с помощью ключа для контроля подлинности данных.

- ФН — фискальный накопитель — программно-аппаратное шифровальное средство защиты данных. Оно содержит ключи ФП, обеспечивает образование ФП, запись данных и их хранение, проверку ФП, расшифровку и распознавание ФД.

Кассы в аренду с принтером чеков

МТС Касса 5” Готова к маркировке

Лучшая цена

Хит

- Аккумулятор: 3.7V/5200 mAh

- Бренд: МТС Касса

- В режиме ожидания касса работает: до 30 дней

- Вес: 500 гр

900 руб

Купить в 1 клик Подробнее

МТС Касса 7” Готова к маркировке

- Аккумулятор: 7.4V/2500 mAh

- Бренд: МТС Касса

- Вес: 765 гр

- Гарантия: 12 мес

900 руб

Купить в 1 клик Подробнее

МТС Касса 12” Готова к маркировке

- Бренд: МТС Касса

- Вес : 2.1 кг

- Интерфейсы: Wi-Fi, Bluetooth, 3G(опция), RS232C, USB (Type-A), LAN, RJ12 (денежный ящик)

- Количество символов в строке: 48 символов

900 руб

Купить в 1 клик Подробнее

МТС Касса 5” + эквайринг Готова к маркировке

- Аккумулятор: 3.7V/5000 mAh

- Бренд: MТС Касса

- Вес: 600 гр

- Встроенный фотосканер: 1D/2D

900 руб

Купить в 1 клик Подробнее

Обязательные реквизиты чека онлайн кассы для организаций и ИП

Прежде чем говорить о дополнительных реквизитах чека онлайн-кассы, стоит обозначить те, которые должны присутствовать на нем в любом случае. Обязательные реквизиты чека онлайн-ККТ установлены следующими нормативными актами:

- Законом № 54-ФЗ.

В п. 1 ст. 4.7 Закона № 54-ФЗ сказано, что в чеке онлайн-кассы (если законом не установлено иного) должны отражаться:

При этом, в соответствии с п. 7 ст. 4.7 Закона № 54-ФЗ указано, что в кассовом чеке могут по желанию пользователя онлайн-ККТ присутствовать иные реквизиты, которые характеризуют вид деятельности хозяйствующего субъекта. Закон не конкретизирует, какими они могут быть. Чуть позже мы рассмотрим примеры подобных реквизитов.

- Приказом ФНС России от 21.03.2017 № ММВ-7-20/229.

Данный приказ устанавливает форматы фискальных документов (к которым относится и кассовый чек), предполагающие применение более расширенного перечня реквизитов чека онлайн-ККТ — в сравнении с тем, что установлен Законом № 54-ФЗ.

Так, в Таблице 19 Приложения № 2 к приказу № ММВ-7-20/229 (в корреспонденции с Таблицей 20, где приводятся данные, включаемые в установленном порядке в состав реквизита «Предмет расчета», ССЫЛКА) подробно отражены те реквизиты, которые должны обязательно присутствовать на кассовом чеке — в соответствии с действующими форматами (во всех случаях либо в случаях, когда применение реквизитов предписывается в примечаниях к определенному реквизиту). Либо — реквизиты, присутствие которых желательно.

Отметим, что один из основных критериев обязательности применения реквизита по форматам — версия поддерживаемого конкретной онлайн-кассой ФФД. Другой важнейший критерий — тип чека (представленный в бумажном виде либо электронный).

Является ли квитанция к пко подтверждением оплаты

Между ООО «Сиб Сервис» (заказчиком) и индивидуальным предпринимателем (исполнителем) был заключен договор перевозки грузов автомобильным транспортом, во исполнение которого налоговому органу были представлены платежные документы (квитанции к приходно-кассовым ордерам), отраженные в бухгалтерском учете, а также иные документы, в частности, счета-фактуры, путевые листы, акты выполненных работ. То есть указанные хозяйственные операции были оплачены заказчиком и отражены в бухгалтерском учете.

Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, при этом они должны содержать достоверную информацию. Перечисленные в указанном Федеральном законе требования касаются не только полноты заполнения всех реквизитов, но и достоверности содержащихся в них сведений.

Кассовый чек и маркирование

Глобальная маркировка товаров и современные ККТ связаны неразрывно. В качестве одного из обязательных реквизитов должен использоваться специальный код изделия, если оно входит в список подлежащих маркировке. При этом саму кассу подключают к специальной системе мониторинга, чтобы отслеживать в реальном времени, куда попала продукция и насколько она легальна.

Считывается код привычным способом – с помощью сканера, а информация о нем записывается на документ, а значит попадает в бумажный и электронный вариант, передается оператору фискальных данных, а позднее – в налоговую службу. При этом если в квитанции сразу несколько товаров, то дополнительный код будет отмечаться только напротив тех позиций, которые попали под требования о глобальной маркировке.

Соответственно почувствовать на себе такую систему смогут не все предприниматели, а лишь часть из них, работающая с группой изделий, подлежащих дополнительному контролю. Стоит отметить, что приобретать специальное оборудование для этого не требуется. Все современные онлайн-кассы имеют достаточные технические характеристики, чтобы соответствовать требованиям.

Новые чеки, содержащие в себе огромное количество различных сведений, призваны не усложнять жизнь предпринимателей, а стандартизировать их работу, создать более комфортные условия для ведения отчетности. При этом не приходится серьезно увеличивать свои вложения в работу на приобретение техники и программного обеспечения к ней. Их стоимость достаточно лояльна и сможет быстро окупиться.

В статье мы подробно разобрались в признаках фискального сообщения, и привели примеры кассовых чеков. Без чего действительно не обойтись, так это без привлечения специалистов в области обслуживания ККТ. Сложное оборудование требует правильного использования, а значит придется также провести дополнительное обучение персонала, работающего с кассами. В остальном трудностей с использованием новой системы возникнуть не должно. Количество показов: 6336

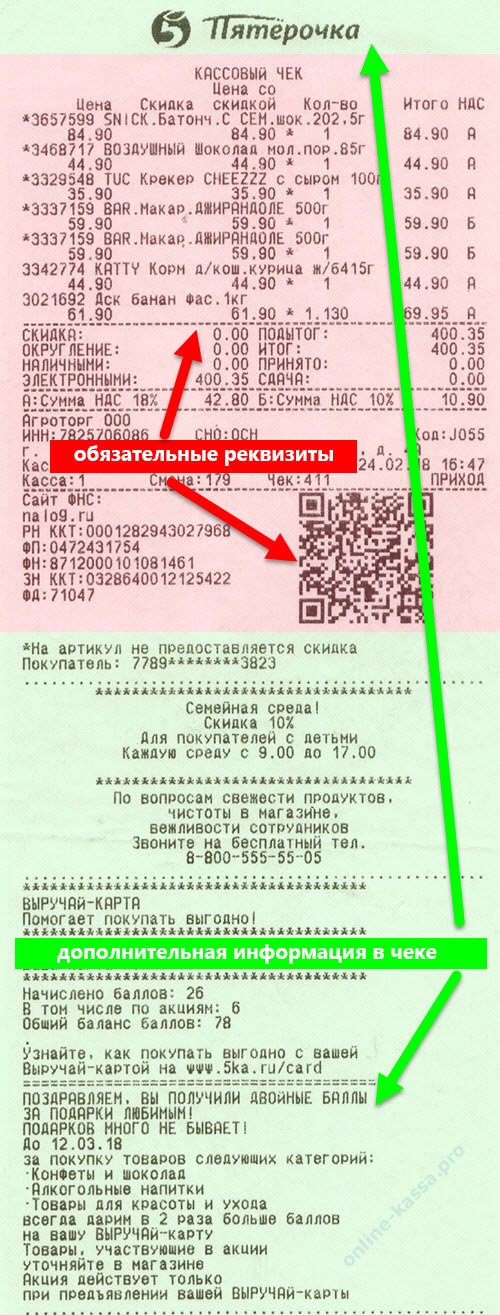

Номенклатура в кассовых чеках

Как называть товары в кассовых чеках?

Никакого законодательно утвержденного единого справочника наименований товаров и услуг нет. И закон не устанавливает жестких требований отражения номенклатуры в кассовых чеках и БСО. Есть требование лишь о длине реквизита — любой реквизит кассового чека должен содержать не более 128 символов вместе с пробелами. Если наименование товара более 128 символов, то допускаются сокращения.

Но ФНС рекомендует предпринимателям в любом случае называть товары так, чтобы покупатель ясно понимал, что именно он покупает. Например, нельзя указывать наименование товара в виде кода, QR-кода или штрихкода. То есть если вы раньше писали в чеке «товар», а теперь хотите указать «товар 05437652», так не пойдет. По этому номеру покупателю все равно будет не ясно, молоко он приобрел или полотенце.

Должен ли предприниматель сам придумывать названия для каждого товара?

Если магазин просто продает товары от разных поставщиков, то можно не фантазировать и указывать в чеках то наименование, которое предлагает производитель.

А вот производителям для формирования наименований, особенно если товаров много, можно воспользоваться Общероссийским классификатором продукции по видам экономической деятельности (ОКПЭД) и техническим регламентом Таможенного союза (ТР ТС 022/2011) для наименования маркированных товаров. Использовать эти справочники не обязательно и если предприниматель справляется с наименованиями, то может ориентироваться лишь на свои знания и опыт.

Если же предпринимателю сложно составить номенклатуру по каждому товару, то разрешается указывать обобщающие названия однотипных групп товаров. Допустим, магазин торгует бижутерией и в продаже имеются одинаковые серьги женские желтого, красного, белого и синего цвета. В такой ситуации продавец может не придумывать отдельное название для каждых серег, а указывать их как «серьги женские в ассортименте». Если же в магазине представлен только один вид серег, то в чеке можно просто указывать «серьги» или «серьги женские».

Согласно позиции Минфина (письмо № 03-01-15/26352 от 28.04.2017 г.), при получении аванса продавец должен сформировать фискальный документ с признаком расчета «аванс» и указать в нем, сколько денег он получил. После того, как работы будут завершены, услуги оказаны или товар поставлен, продавец должен сформировать еще один фискальный документ с признаком «полный расчет» и в нем детально указать наименование и количество товаров, работ, услуг.

При этом новый чек не заменяет первый, а дополняет. То есть сумма полученного ранее аванса в нем не отражается, а указывается лишь сумма окончательного расчета.

Товароучетные программы для бизнеса фирмы «1С»:

Эти программы работают с сервисом .

1С:Номенклатура — это единый каталог описаний товаров и услуг, в котором более 4 млн карточек товаров. Карточка товара содержит наиболее часто требуемые свойства товара, необходимые для заведения номенклатурной позиции в учетных системах, такие как: наименование, штрихкод, производителя, артикул производителя, единицу измерения, описание, дополнительно доступны изображение товара и характеристики.

Каталог содержит товары следующих категорий: компьютеры и связь, потребительские товары, продукты, напитки, табак, медицина (в том числе справочник лекарственных препаратов на основе ЕСКЛП), строительство и ремонт, транспорт, сельское хозяйство, природные ресурсы и материалы для производства, оборудование, услуги.

Нужно ли указывать номенклатуру в чеках возврата?

При возврате товара продавец должен сформировать фискальный документ с признаком расчета «возврат» и указать в нем всю информацию, которая была в чеке, оформленном при продаже этого товара, включая наименование, количество товара и его цену.

Можно или нельзя?

Кассовый чек применяется только в наличных и электронных расчетах. Безналичные расчеты предполагают использование других подтверждающих сделку документов. Кроме того, нормы ФЗ-54 об обязательном применении ККТ, несмотря на практически полный охват наличных и приравненных к ним торговых операций, содержат ряд исключений.

Это означает, что возможны два варианта документирования:

- товарный чек без дополнения к нему в виде кассового чека;

- товарный чек в комплекте с кассовым чеком.

Если расчеты ведутся в безналичной форме, товарный чек может входить в пакет документов, подтверждающих отгрузку, наряду с накладной, актом передачи ценностей, счетом-фактурой. Здесь он применяется без кассового чека, который смысла при безналичных расчетах не имеет.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

Некоторые категории налогоплательщиков освобождены от обязанности применения ККТ и оформления кассовых чеков при осуществлении соответствующих видов расчетов.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2021, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

Обратите внимание! Если покупатель не получил кассовый чек или кассовый чек утрачен, затраты все равно есть шанс подтвердить перед фискальными органами правильно оформленным товарным чеком. Таково мнение Минфина (письмо №03-01-15/52653 от 16/08/17)

Тезисно

- Кассовый и товарный чек – два разных документа, используемые для подтверждения сделок. Товарный чек может использоваться без кассового чека в пакете документов, подтверждающих безналичные расчеты и отгрузку по договору.

- В большинстве случаев при осуществлении наличных расчетов и оплате электронными картами продавец обязан предоставить покупателю кассовый чек. Товарный чек может быть выписан с ним в паре.

- Предприниматели, которые временно не используют ККТ, в соответствии с законодательством могут выдавать клиентам полностью заполненные товарные чеки.

- По мнению Минфина, если покупателю не выдан кассовый чек, он может подтвердить расходы по оплате товара товарным чеком, содержащим все необходимые реквизиты.

Кассовый и товарный чеки для ИП в 2020 году

Внимание! С середины 2021 года онлайн-кассами обязаны пользоваться все организации и предприниматели на общей системе налогообложения. Аналогичные требования предъявляют к вендинговому бизнесу

Вне зависимости от режима перейти к новому формату должны были общепит и розница при наличии в штате наемного персонала. Отсрочку получили плательщики ПСН и ЕНВД, а также коммерсанты на УСН, занятые в сфере услуг. До июля 2021 года могут не менять технику также владельцы розничных магазинов и точек общепита, если ими не были заключены трудовые договоры. Так как товарный чек долгое время являлся приложением кассового, в нем содержалась дополнительная информация. Бланки печатались заранее и заполнялись ответственным лицом. Предприниматели и организации, получившие отсрочку по онлайн-кассам, вправе придерживаться прежних правил до июля 2021 года.

Что такое ККМ? Контрольно-кассовая машина: обзор, инструкция, техническое обслуживание

Пассивная системная ККМ может использоваться как автономная ККМ.

Активная системная ККМ — кассовый аппарат может принимать от компьютера сигналы управления на фиксацию продажи и распечатку чека, но не имеет возможности повлиять на работу компьютерной системы. К активной системной ККМ относится также POS-терминал — ККМ с фискальной памятью, обладающая возможностями персонального компьютера по вводу-выводу, хранению, обработке и отображению информации. Активная системная ККМ может использоваться как пассивная системная или автономная ККМ.

Фискальный регистратор — активная ККМ, не способные работать в отрыве от компьюторно-кассовой системы. По сути, она является «фискальным принтером», поэтому он может работать только в составе компьютеризированной кассовой системы (POS-системы).

Какая информация должна быть в кассовом чеке

Для того, чтобы чек соответствовал требованиям закона, в нём должны быть размещены следующие реквизиты чека онлайн-кассы:

Ещё один раздел, который пока не внесли в список обязательных реквизитов чека онлайн-кассы в 2021 году, но собираются принять в 2019 — код товара.

Введение этого поля призвано решить сразу несколько вопросов.

Во-первых, поможет налоговому органу контролировать факт уплаты или сокрытия НДС и возбуждать в последнем случае проверки. А это, на минуточку, нарушение НК РФ, которое влечёт за собой доначисление налога на сумму неуплаты, наложение штрафов и пени.

Во-вторых, это должно пресечь или хотя бы уменьшить приток фальсифицированных товаров на рынке.

Для борьбы с контрафактной продукцией и её оборотом принят и ряд других мер.

Самым распространённым является эксперимент с маркировкой товаров. Росалкогольрегулирование отслеживает оборот алкоголя в торговле и общепите через систему ЕГАИС. Также ЕГАИС применяется для контроля оборота меха и леса.

На очереди маркировка сигарет — розничные сети уже начали продажу сигарет с нанесёнными цифровыми кодами. Следом промаркированы и учтены будут лекарства, парфюм и духи и обувь.

Пока всё на стадии пилотного проекта и компании интегрируют систему маркировки добровольно. Но, при введении кода товара, как обязательного реквизита на кассовом чеке, применять маркировку придётся ко всем группам товаров.

Вместе с этим, указание в чеке наименования реализуемого товара или оказываемой услуги тоже не является обязательным для ИП почти на всех системах налогообложения, кроме ОСН:

- УСН

- ПСН

- ЕНВД

- ЕСН

Такое послабление будет доступно до начала 2021 года и при условии того, что не происходит реализации подакцизных товаров.

Сейчас наименование товара не указывается в чеке, если на момент выписки чека продавцу не известны все товары или услуги, которые будут приобретены единоразово, а также их количество и объём.

Такая ситуация может возникнуть при внесении аванса. Наиболее распространённые ситуации, с которыми точно сталкивался каждый — предоплата в ресторане за банкет или обналичка подарочной карты.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

Определение ККМ

Контрольно-кассовая техника и контрольно-кассовая машина – идентичные понятия. Речь идет об устройстве, также известном как кассовый аппарат или онлайн-касса. В сфере торговли техника обеспечивает учет и контроль выручки. С помощью кассы фиксируются операции реализации товаров, печатаются чеки и отчеты, может вестись учет продукции.

До 2021 года субъекты хозяйственной деятельности использовали устройства старого образца с защищенной электронной контрольной лентой. Поправки в федеральный закон № 54-ФЗ регламентируют переход на кассы нового поколения. Разница между устройствами значительная, заключается она в расширенном функционале. Обновленная техника печатает чеки, соответствующие стандартам, формирует отчетные документы в электронной форме, а также автоматически отправляет их в фискальные органы.

Разновидности ККМ в сфере торговли:

| Признаки | Группы ККМ |

| По конструкции | Автономная; пассивная системная; активная системная; фискальный регистратор. |

| По возможности подключения | Компьютера; сканера; считывателя платежных карт; электронных весов и др. |

| По способу формирования отчетных документов | По кассирам; по секциям; по видам товаров; почасовой отчет; суточный отчет; фискальный отчет. |

| По функциональному назначению регистров (счетчиков) оперативно-запоминающего устройства | Денежные суммирующие; контрольные; операционные. |

| По виду включения режима работы машины | С помощью ключей; с помощью ввода программных паролей. |

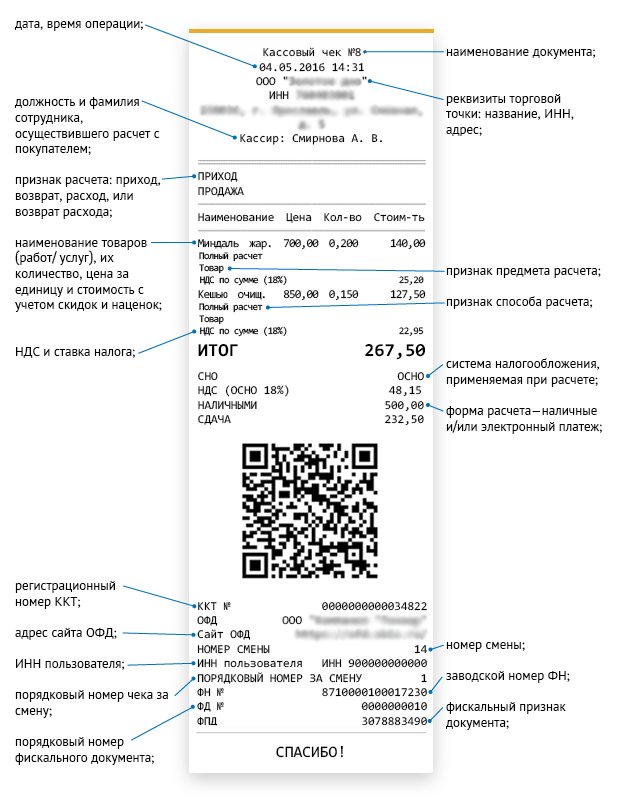

Реквизиты в чеке

ККТ

- Наименование документа — «Кассовый чек» или «Бланк строгой отчетности».

- Дата и время операции — дата покупки в формате ДД.ММ.ГГ и точное время, фиксирующее момент расчета.

- Реквизиты торговой точки — полное наименование организации-владельца ККТ и юридический адрес регистрации с почтовым индексом.

- Место расчетов — наименование точки продаж. Например, «Магазин «Продукты».

- Заводской номер кассы (ЗН №) — номер кассы, который присваивает изготовитель. Обязательно указывается только в отчетах о регистрации и перерегистрации. В остальных чеках может отсутствовать, это зависит от настроек кассы.

- Порядковый номер чека за смену. Обязательно указывается только в электронных чеках.

- Регистрационный номер ККТ (ККТ №) — номер кассы, который присваивает ФНС при регистрации ККТ.

- Сайт ФНС — адрес сайта, на котором можно проверить фискальный признак чека.

- Электронный адрес отправителя — При работе со СБИС ОФД должен быть «» (без кавычек).Параметр настраивается во время регистрации ККТ.

ФН

- Заводской номер (ФН №) — номер фискального накопителя, который присваивает изготовитель.

- Порядковый номер фискального документа (ФД №) — порядковый номер документа в ФН.

- Фискальный признак документа (ФПД №) — фискальный признак, который генерирует ФН для проверки подлинности отправленного чека.

Учетная система

- Должность, фамилия и ИНН (если есть) сотрудника, который пробил чек. Исключение — торговые автоматы и электронные платежные системы.

- Система налогообложения (СНО), используемая при расчете.

- Признак расчета — приход, возврат, расход или возврат расхода.

- Наименование товаров (работ/услуг), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок. ИП на ПСН, УСН, ЕСХН или ЕНВД (кроме торгующих подакцизными товарами) могут не указывать наименование и количество до 01.02.2021.

- Ставка и сумма НДС по товару/работе/услуге, если операция облагается НДС.

- Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам, если операция облагается НДС.

- Форма расчета — наличные и/или электронные денежные средства и сумма оплаты каждым из способов.

- Признак предмета расчета.

- Номер смены — порядковый номер кассовой смены. Обязательно указывается только в электронных чеках.

Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение 6 месяцев со дня его выдачи на бумажном носителе.

Способы отправки онлайн-чека покупателю

Клиент имеет право выбирать, в каком виде получать чек: в бумажном или электронном, можно выбрать оба варианта. Чтобы не попасть под штрафные санкции, продавцы – владельцы ИП или компании, должны сформировать чек, полностью отвечающий установленным требованиям.

За отказ (умышленный или неумышленный) своевременно выслать чек покупателю, давшему заранее свои контактные данные, на продавца могут наложить штрафные санкции.

Согласно ст. 14.5 КоАП РФ п.6, контролирующие органы имеют право взыскать с нарушителя штраф в размере:

- 2 000 рублей – выписывают на должностное лицо, представляющее организацию, или владельцу ИП;

- 10 000 рублей – штрафуют весь магазин, как организацию.

Алгоритм отправки чека

Так как отправка онлайн-чека не является на сегодня обязательным действием, процесс начинается только после того как покупатель заявит продавцу о своём желании получать чек в электронном виде.

Порядок отправки чека покупателю:

- Покупатель даёт согласие на обработку персональных данных.

- Предоставляет продавцу номер телефона или электронную почту.

- Продавец заносит полученные данные в программу онлайн-кассы.

- Отправляет покупателю чек выбранным им способом – на смартфон или на почту.

Как передать покупателю электронный чек?

Передача чеков осуществляется с помощью специальных предустановленных программ. Они могут устанавливаться в самих кассах, если они автономные, или на кассовых компьютерах, к которому подключается ККТ. В последнем случае, программа обычно предоставляется фискальным регистратором.

Особенности системы онлайн-чеков:

- Отправка чеков выполняется Оператором фискальных данных (ОФД). С этой организацией пользователь онлайн-кассы обязан подписать договор (согласно закону № 54-ФЗ).

- Кассовый компьютер или автономная контрольно-кассовую машину (ККМ) настраивают на передачу информации по интернету в ОФД. Иного способа отправить чек не существует.

Пример отправки чека на электронную почту покупателя через кассу «Эвотор»:

- Продавец активирует опцию «электронный чек» в окошке оплаты.

- Используя виртуальную клавиатуру, продавец вводит адрес почты и нажимает «Отправить».

- Покупатель получает копию бумажного кассового чека на свой e-mail.

Когда онлайн-чек можно не отправлять покупателю?

Есть ситуации, при которых онлайн-чек разрешается не отправлять. Этот момент регламентируется законом № 54-ФЗ (статья 2 пункт 7).

Объекты, из которых разрешено не отправлять чеки онлайн:

- местность, расположенная вдалеке от связи;

- военные объекты, а также связанные с силовыми структурами.

Эти предприятия торговли имеют возможность использовать онлайн-кассы в специальном режиме, при котором не происходит передача данных в сеть интернет. В этих случаях не приходится заключать договора с ОФД.

В вышеупомянутом законе также выделены территории, на которых продавцы не обязаны выдавать чеки онлайн. Их называют «отдаленными и труднодоступными». Перечни таких мест устанавливают в регионах.

В «труднодоступных» местах торговцы имеют право вовсе не пользоваться онлайн-кассами. Но вместо чеков-онлайн они обязаны давать покупателям другие документы с реквизитами (ст. 4.7 п. 1 № 54-ФЗ).