Товарный чек

Содержание:

- Как пробивать в онлайн-кассе

- Правила торговли: товарный чек выдается не всегда

- Форма документа

- Можно ли его использовать без кассового чека?

- Прием наличной выручки в бухучете

- Формула расчета среднего чека

- Правила заполнения документа

- Дополнительные реквизиты

- 1 — inShopper

- Определение по закону

- Советы и лайфхаки

- Советы

- Как это делается

- Обязательные реквизиты

- Подделка чека

- Как на принтере напечатать чек

Как пробивать в онлайн-кассе

Онлайн-касса — это обычная кассовая техника, которая подключается к сети Интернет и автоматически передает данные в ФНС. Главная особенность онлайн-кассы — передача данных о наличных денежных расчетах налоговым органам в режиме онлайн по сети Интернет. Это поможет упростить налоговые проверки, контроль за уплатой налогов, а также сделать процесс торговли более прозрачным для потребителя.

С 1 июля 2019 года юридические лица, ИП (кроме тех, то продает товары собственного производства, оказывает услуги или выполняет работы и не имеет наемных работников) должны были перейти на использование онлайн-касс.

Клиент при совершении покупки имеет право оплачивать товар (услуги или работу) как наличными, так и банковской картой одновременно. При этом в фискальном документе должна отражаться информация об обоих способов платежа. Если клиент перед моментом расчета предоставляет продавцу свои контакты (номер мобильного телефона или адрес электронной почты), тогда кассир может сразу отправить клиенту чек в электронной форме. Электронный вид фискального документа приравнивается к кассовому чеку, оформленному на бумажном носителе.

При продаже товаров или услуг в интернете, а также при зачислении клиентом денежных средств на расчетный счет предприятия через банк, продавец должен обеспечить передачу клиенту чека одним из способов:

- на адрес электронной почты, номер мобильного телефона, домашний адрес клиента. Эти данные должны быть запрошены при осуществлении платежа;

- на бумажном носителе вместе с товаром или при оказании оплаченных работ или услуг (в момент доставки товара).

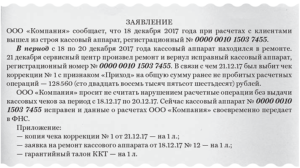

В случае невыдачи или при допущении ошибок в уже выданных чеках продавец имеет право сформировать чек коррекции для корректировки расчетов. Этот документ должен быть сформирован не позднее отчета о закрытии смены.

Покупатель в момент расчета может запросить дубликат кассового чека. Продублировать квитанцию можно следующими способами:

- через оператора фискальных данных;

- с помощью 1С;

- через приложение «Копия чека»;

- восстановление данных из памяти ККМ;

- через функцию «Возврат».

Обратите внимание! Фискальный документ подлежит восстановлению в течение 30 дней с момента покупки. Некоторые предприятия в дополнение к кассовому могут выдавать товарный чек

Этот документ не является бланком строгой отчетности и не имеет определенных требований к его заполнению. Функция товарного чека — расшифровка перечня приобретенных товаров

Некоторые предприятия в дополнение к кассовому могут выдавать товарный чек. Этот документ не является бланком строгой отчетности и не имеет определенных требований к его заполнению. Функция товарного чека — расшифровка перечня приобретенных товаров.

Товарный чек

Товарный чек

Еще один вариант выдачи квитанции — удержание определенной суммы из заработной платы работника в счет полученного товара. В этом случае сотрудник предприятия выступает в качестве клиента, поэтому такая операция относится к операциям купли-продажи.

Формирование правильного кассового чека, отвечающего всем требованиям законодательства, — серьезный и сложный процесс. Фискальный документ должен быть выдан уже при расчете с первым клиентом, когда предприятие только начинает свою деятельность. Поэтому следует позаботиться и проконтролировать все нюансы, связанные с выдачей кассовых чеков еще до начала торговой деятельности, чтобы избежать проблем с налоговыми органами.

Правила торговли: товарный чек выдается не всегда

Вместе с тем, в предпринимательской деятельности часто возникают вопросы в связи с отсутствием товарного чека. Когда из подтверждающих приобретение товара документов есть только кассовый чек. Как быть в этом случае? Можно ли учесть такой товар, а произведенную оплату отнести на расходы? Ведь все хозяйственные операции должны подтверждаться первичными документами, а кассовый чек может не содержать всех обязательных реквизитов первичного учетного документа.

Согласно Постановлению Правительства РФ от 19.01.1998 № 55 «Об утверждении правил продажи отдельных видов товаров …» товарный чек должен передаваться покупателю далеко не всегда. Так, согласно п. 46 Постановления товарный чек выдается только в случае если кассовый чек не содержит информации о приобретенном товаре.

В отношении отдельных видов товаров (автомобилей, мототехники, мебели и в других случаях, предусмотренных правилами) товарный чек выдается в любом случае.

Как видно из этих правил, товарный чек может не выдаваться продавцом при условии что в нем содержится расшифровка сведений о купленном товаре (наименование, артикул и т. д.). Современная контрольно-кассовая техника позволяет включить эту информацию в кассовый чек.

Приобретение товара подотчетным лицом.

Организации и предприниматели нередко приобретают товары, работы, услуги через подотчетных лиц. В этом случае для того чтобы учесть произведенную работником (подотчетным лицом) оплату в расходах организации или предпринимателя необходимо правильное оформление первичных документов. Для этого работник должен представить подтверждающие документы — кассовый и товарный чек. Но как быть если работник представил только кассовый чек. Может ли кассовый чек с расшифровкой приобретенных товаров заменить товарный чек?

Ответ на этот вопрос является спорным. Есть позиция ФНС России, доведенная в письме от 25 июня 2013 г. N ЕД-4-3/11515@, в которой налоговики разъяснили, что кассовый чек не содержит всех обязательных реквизитов первичного документа и подтверждает только оплату товара. В частности, отсутствуют наименование должности и подпись лица (продавца), совершившего хозяйственную операцию. При этом кассовый чек выдается подотчетному лицу, а не организации или ИП, поэтому, должны быть другие первичные документы.

Вместе с тем, есть судебная практика (постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004), в которой признается, что наличие кассовых чеков является достаточным, если они подтверждаются внутренними первичными документами.

Например, при поступлении товаров (без товарного чека) можно составить акт о приемке материалов формы № М7 (постановление Госкомстата России от 30 октября 1997 г. № 71а).

Первичный документ в этом случае может быть и другой. Главное чтобы он содержал все обязательные реквизиты, предусмотренные законом о бухгалтерском учете.

Данные реквизиты может содержать и кассовый чек. Подпись и должность продавца товара при этом могут быть дописаны на кассовом чеке.

Можно ли вместо кассового чека выдавать иной документ? Ответ на этот вопрос смотрите в следующем видео.

Форма документа

Некоммерческая организация, как и представители коммерческой сферы, вправе разработать бланк отчетности по полученным авансам самостоятельно. Бюджетникам же рекомендовано применять унифицированные формы, которые представлены в инструкции № 52н.

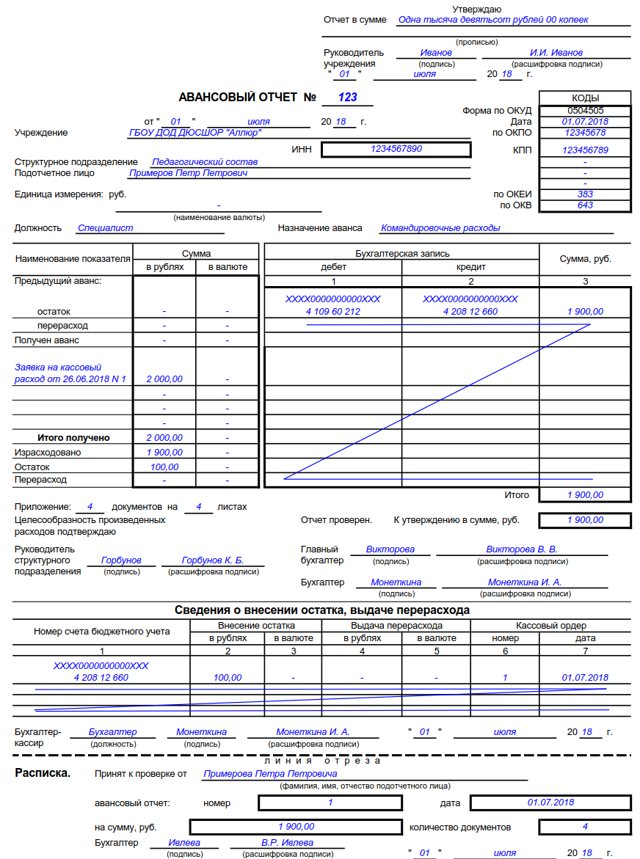

Так, бланк авансового отчета по командировке имеет код ОКУД 0504505. Был скорректирован в 2015 году. Актуальная форма авансового отчета — это двусторонний бланк.

На лицевой стороне отражается информация об учреждении, командированном сотруднике, его Ф.И.О. и должности.

Оборотная сторона авансового отчета заполняется информацией о предоставленных подтверждающих документах, а также сведения о бухгалтерских записях, которые были отражены в учете.

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Заполняем оборотную часть

Переходим к заполнению оборотной части документа:

- В таблице поочередно следует заполнить графы 1-6. Здесь перечислите все документы, подтверждающие назначение и целесообразность произведенных затрат. В 4 графе распишите, какой документ (чек, приказ, квитанция) стал основанием для проведения расходов.

Все документы, которые подтверждают произведенные затраты в командировке, приложите к авансовому отчету. В ином случае расходы будут считаться неподтвержденными, а следовательно, деньги придется вернуть.

- Пустые строки зачеркните, как положено при оформлении бухгалтерской документации (показано на рисунке).

- Подведите итоги в нижнем разделе таблицы.

- Графы 7-10 заполняет бухгалтер, ответственный за отражение расчетов с подотчетными лицами.

- Достоверность указанных сведений внизу оборотной стороны АО подтверждает подотчетное лицо, то есть командированный сотрудник.

После внесения бухгалтерских записей документ проверяется главным бухгалтером и только после контроля подается на утверждение руководителю учреждения. Утвержденный АО вместе с подтверждающей документацией подшивается с аналогичной отчетностью и хранится в архиве организации.

Готовый образец заполнения авансового отчета по командировке будет выглядеть так:

Можно ли его использовать без кассового чека?

Законодательством нашей страны предусмотрены различные виды налогообложения при ведении индивидуальной предпринимательской деятельности. В отдельных случаях при этом разрешено вести расчеты в торговых точках (лотках, павильонах) без применения кассового аппарата. К таким категориям относятся лица, оплачивающие единый налог на вмененный доход () или работающие по .

Законодательством нашей страны предусмотрены различные виды налогообложения при ведении индивидуальной предпринимательской деятельности. В отдельных случаях при этом разрешено вести расчеты в торговых точках (лотках, павильонах) без применения кассового аппарата. К таким категориям относятся лица, оплачивающие единый налог на вмененный доход () или работающие по .

В обоих случаях неоспоримым преимуществом является возможность работать без наличия кассы . Единственное, о чем следует позаботиться — наличие достаточного количества бланков и осведомленность персонала о правильном их заполнении. Ведь для работы по такой схеме приложение товарных чеков обязательно к каждой покупке вне зависимости от требований клиента.

Для людей, совершающих покупку в таких местах, выписанный продавцом документ может стать основанием для обмена или возврата приобретенного товара.

Для финансовой отчетности необходимо указать, что торговая точка не оборудована кассой, и приложить к документации правильно оформленный предпринимателем или продавцом товарный чек.

Прием наличной выручки в бухучете

Кроме учета затрат и движений товарных чеков, как материального объекта, существует необходимость ведения их учета как бухгалтерской документации. Нормативные требования к оформлению и учету:

- Наличие порядкового номера. Абсолютно на каждом товарном чеке должен присутствовать порядковый номер. Нумерация и ее порядок фиксируется соответствующим приказом (для организаций это приказ по учетной политике). Приказ определяет, как будет вестись порядок номеров, на какой период она распространяется и с какого момента нумерация начинается заново. Также для учета номеров использованных чеков заводят журнал или учетную книгу, в которые вносят последний номер чека за рабочий день, либо полный список номеров (при ежедневном обновлении нумерации).

- Заполнение приходного ордера. При помощи чека оформляется наличная и карточная оплата товара или услуги. Общая сумма выручки (в наличной форме) фиксируется в приходном ордере, который заполняется на основании проведенных расчетных операций. Данное требование предъявляет п.5 Указаний ЦБР №3210-У. Оно не распространяется только на те категории предпринимателей, которым разрешено не оформлять кассовую документацию (п.4).

- Фиксация дневной выручки. Согласно п.5.2 вышеуказанного документа, фиксировать наличную выручку необходимо исключительно на основании документов, оформляющих взаиморасчеты предпринимателя с клиентом, то есть, в данном случае — товарных чеков. Для точного учета всех сумм чеки необходимо сопровождать копиями, чтобы после выдачи клиенту и кассира или продавца оставался второй экземпляр. Это можно сделать с помощью самокопирующихся чеков или копировальной бумаги (при оформлении вручную), либо двойной печатью при компьютерном оформлении. Эти копии служат основанием для подсчета и фиксации суммарной дневной выручки. Кассовый ордер заполняется с указанием номеров чеков (отраженных на копиях).

Оформление единого приходно-кассового ордера для юрлиц выглядит так:

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» субсчет «Выручка»

После оформления в приходно-кассовом ордере сумма выручки фиксируется в Кассовой книге за тот день, в котором была получена.

Прием оплаты с помощью банковской карточки следует оформлять, кроме товарного чека, дополнительным эквайринговым чеком. Этот момент предусмотрен актом №290-ФЗ. Эквайринговый чек — это документ, который печатает терминал при получении оплаты. Печать выполняется в двух экземплярах, один из которых выдается покупателю, а второй, с подписью клиента, остается у кассира.

Выручка, полученная безналичным путем (на банковский счет с карты покупателя) не оформляется с помощью ордера. Ордер служит для оприходования только выручки в наличной форме (регламентировано п.1 Указаний ЦБР №3210-У).

Средства, полученные путем безналичного расчета с помощью банковской карточки, отражаются в бюджете при помощи следующей проводки:

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» субсчет «Выручка»

Формула расчета среднего чека

Рассчитать AOV очень просто:

Простой пример: магазин продал за месяц на 3 млн рублей, чеков насчитали 6 000 шт.

Получаем:

СЧ = 3 000 000 руб. / 6 000 чеков = 500 руб.

Если считать средний чек ежемесячно, мы увидим зависимость прибыли от сезонности, вводимых программ лояльности, смены коллектива продавцов и т.д. Кроме этого, сможем прогнозировать изменение чека в будущем.

Это если совсем упрощенно и вручную. А специализированное программное обеспечение для торговли умеет выжимать из показателя максимум: раскладывает средние чеки по группам, показывает «вилки» по суммам, анализирует долю крупных и мелких покупок в общем обороте и еще много такого, что руками посчитать очень сложно.

Правила заполнения документа

Ничего сложного нет, поэтому оформить бланк сможет каждый. Но у новичков иногда возникают сложности.

Например, как правильно заполнить чек, если был приобретен 1 товар, а в бланке несколько строк? Покупатель может что-то дописать в пустую строку и потребовать объяснений. В таком случае незаполненные графы нужно перечеркнуть.

https://youtube.com/watch?v=pNM0h0fxwms

Какие требования предъявляет государство при заполнении чека организацией, которая не продает товары, а предоставляет услуги? В письменном разъяснении Минфина нет каких-либо ограничений или особых указаний по этому поводу. Оформление бланка происходит в обычном порядке. Но заполнять название предоставленной услуги нужно четко и понятно.

Фото 2. Письменное заполнение товарного чека.

Такой документ забирает много времени у продавца, поэтому выдают чек только по требованию покупателя. В конце бланка обязательно указывается дата покупки и заполнения, подпись продавца и его должность. Некоторые ставят печать, но не у всех предпринимателей она есть. По закону чек должен быть отмечен печатью в обязательном порядке.

Такое скрупулезное отношение к заполнению чека со временем оправдывает себя. Часто в проблемных ситуациях нужно найти человека, который заполнил бланк и допустил ошибку или же может опровергнуть обвинение, оправдав организацию перед покупателем.

Образец заполненного товарного чека (фото 2).

Этот второстепенный документ считается дополнением к основному чеку, но он много значит для организаций, которые осуществляют покупку. Используя товарный чек, они списывают денежные средства и подкрепляют это таким бланком. Подотчетные лица, совершившие покупки, снимают с себя ответственность за деньги, которые им поручила компания.

Учитывая такой важный момент, предприниматель всегда должен правильно заполнять бланк и иметь запас пустых чеков. Такая оперативность и предусмотрительность часто может обернуться значительной прибылью. Ведь многие представители компаний выбирают только те магазины, точки и т. д., где им смогут грамотно и без задержек заполнить документ.

Оставляя копию чека, предприниматель снимает с себя ответственность за разные махинации, которые могут производить с его чеком. Особенно это касается тех лиц, беспечно оставивших чековую книжку продавцам с уже проставленными подписями и печатями. Каждый сотрудник обязан нумеровать бланк и вносить его в учетную книгу или же заполнять копию и оставлять у себя. Чтобы свести к минимуму недобросовестное отношение своих работников к процедуре оформления документов, процесс заполнения и выдачи чеков должен постоянно контролироваться.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

1 — inShopper

inShopper — это специальное приложение, предназначенное для получения кешбека в случае покупки акционных товаров в крупных сетевых магазинах, в таких, как Ашан, Лента, Дикси и многие другие.

Приложение обладает большим количеством особенностей, например, сразу же после его запуска можно получить бонусы, если выполнить определённые действия (привязать аккаунты социальных сетей, отсканировать первый чек и т.д.).

Минимальная сумма вывода составляет 300 рублей, заработанные деньги можно выводить на электронный кошелёк яндекс денег, на счёт мобильного телефона или на сертификаты от различных магазинов.

Определение по закону

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ (ССЫЛКА) сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — ССЫЛКА, постановление Пленума ВС РФ от 28.06.2012 № 17 — ССЫЛКА).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 (ССЫЛКА) отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.

Советы и лайфхаки

Для того чтобы зарабатывать больше кэшбэка вы можете сделать следующее:

- Пользоваться сразу несколькими приложениями, для увеличения дохода

- Установить кэшбэк-приложения на смартфоны всех членов семьи, таким образом можно будет получать больший доход с одного чека, отсканировав его сразу несколько раз. Стоит сразу сказать, что не все приложения позволяют использовать такой метод, но с некоторыми это работает.

- Пользоваться партнерскими программами и привлекать своих друзей в приложение, таким образом, повышая свой заработок.

- Сканировать не только те чеки, в которых есть товары, а все, т.к. есть приложения, которые платят просто за то, что вы сканируете чек 1 руб., что уже сам по себе является приятным бонусом.

- Если у вас есть доступ к сторонним чекам, можно просто сканировать их и получать за это деньги..

- Не забывать участвовать в акциях и конкурсах приложений, т.к. таким образом можно получить, куда больший доход.

- Можете попробовать использовать этот способ заработка совместно с обычным кэшбэком или кэшбэком по карте.

Советы

Данная форма имеет серьезное значение в бизнес-процессах. Как правило, предприниматели не представляют тех опасностей, которые таит в себе бесконтрольная выдача подручным этой официальной бумаги. Они вручают пустые бланки товарных чеков со своей росписью и печатью предприятия. И на основе этих документов списываются значимые суммы денег без какого-либо реального основания. А претензии потом предъявляются индивидуальному предпринимателю или организации. При этом судебная практика принимает сторону клиентов.

Из этой ситуации есть удобный выход. Каждый из бланков стоит пронумеровать, а продавцов — обязать делать копии при каждой их выдаче. Сам предприниматель записывает каждый факт выдачи товарного чека в специальную книгу учета. Этот метод позволяет застраховать индивидуального предпринимателя от нелегальной выдачи потребителю.

Товарный чек на услуги такси также может быть предоставлен.

У водителя легкового транспорта при осуществлении денежных расчетов наличными за оказываемую услугу есть обязанность в общеустановленном порядке выдать пассажирам в конце поездки либо кассовый чек, отпечатанный ККМ, либо квитанцию (бланк строгой отчетности), в которой содержатся определенные реквизиты.

Законом установлена обязанность предприятий применения контрольно-кассовой техники в наличных денежных расчетах и (или) расчетах платежными картами при продаже товаров, выполнении работ или оказании услуг.

В квитанции должны содержаться следующие реквизиты:

- наименование, серия и номер квитанции на оплату такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату такси;

- стоимость пользования;

- ФИО и подпись лица, которое уполномочено на проведение расчетов.

Как это делается

Посылают сотрудника на закуп материалов за наличные деньги. Вернувшись, он предоставляет отчетные документы (накладную, товарный и кассовый чеки, документы на транспортные расходы) и сдаёт товар. Вроде всё нормально, бухгалтерия оформляет и все довольны. Вам и невдомёк что у Вас украли деньги. Изготовить или купить кассовый чек проще простого. Причем изготовить чек прямо у Вас под носом в офисной программе Excel. И качество практически не отличимое. Так же поступают нанятые на ремонт шабашники при закупе материалов, слесаря в мастерской покупая запасные части и другие, кому Вы доверяете произвести закупку.

В самый нужный момент Ваш сотрудник не выходит на работу. Вы в гневе, срывается график работ, соответственно Вы теряете прибыль но.. На следующий день работник приносит справку из больницы, повестку из военкомата или суда. Вроде кроме выходного дня он ничего не поимел, но вы-то ужи понесли потери. А о том что эту справку он сделал дома, знает только он.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

- ФЗ-54 от 22/05/03 г.

- приказом ФНС №ММВ-7-20/229@ от 21/03/17 г.

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Подделка чека

Подделка чека в режиме онлайн работает следующим образом: на сайте нужно заполнить форму заказа квитанции, которую хотите получить. Пункты такие: • Город или населенный пункт, в котором купили товар. • Когда и во сколько это было сделано. • Кто купил. • Наименование предмета, который был продан. • Его количество и артикул. • Цена самого товара и общий счет в квитанции. • Адрес магазина или организации, при необходимости.

Если ввести эти данные, подделка товарного чека вряд ли будет обнаружена, чек идентичен оригинальному документу. При необходимости у вас есть возможность добавить дополнительное поле. Скачать подделки чеков с нашего ресурса тоже можно. Наши сотрудники обработают ваш заказ и отправят в печать товарный чек в тот же день, когда вы обратитесь.

Как на принтере напечатать чек

Нажмите на «Файл» и перейдите в «Галерею проекта». Найдите в списке «Шаблоны» нужный вам шаблон, после чего откроется новый документ, который будет соответствовать выбранному вами шаблону. При необходимости внесите в открытый документ интересующие вас изменения (на сам шаблон они не повлияют), после чего распечатайте несколько пробных чеков. Учтите, что на чеке обязательно должно быть название вашей компании, различные организационные данные (к примеру, ИНН, ОРГН), дата печати, цена, а также обозначение товара и некоторая другая не менее важная информация.

Перед самостоятельной распечаткой чека необходимо определиться с тем, что именно необходимо распечатать. Как вы наверняка знаете чеки бывают кассовые и товарные. С печатью товарников никаких проблем возникнуть не должно: делаем документ в Ворде и печатаем на обычном принтере. Можно также воспользоваться специальными программами, предназначенными для печати товарных чеков.