Упд 2021 года: новый бланк и образец заполнения универсального передаточного документа в excel, word, pdf

Содержание:

- УПД – образец заполнения 2018-2019 без НДС

- Универсальный передаточный документ: какие бумаги может заменить?

- Нужна или нет при упрощенной системе налогообложения?

- ЕНВД

- УПД – что это за документ в бухгалтерии?

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Что еще нужно знать об УПД?

- Базовые понятия

- Можно ли использовать два документа одновременно?

- Особенности указания даты

- Нужен ли УПД для ИП в году?

- Как это работает

- Корректировка реализации и УПД

УПД – образец заполнения 2018-2019 без НДС

УПД без НДС (образец заполнения)

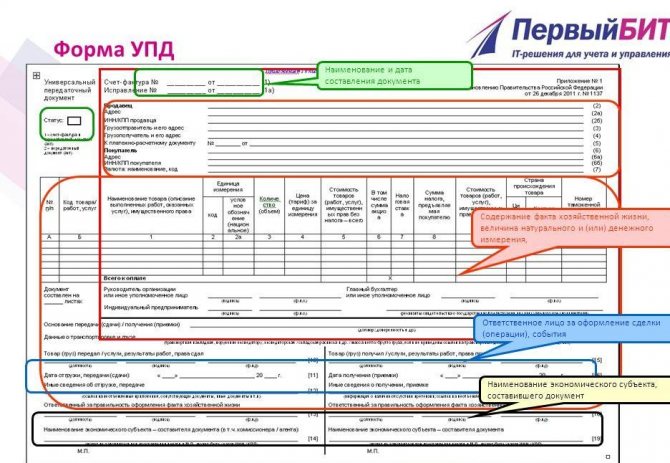

Форма универсального передаточного документа (УПД), разработанная на основе формы счета-фактуры, была предложена Письмом ФНС от 21.10.2013 № ММВ-20-3/96@ и с тех пор широко применяется лицами, которые в целях сокращения документооборота вместо двух документов (счет-фактура и передаточный документ (акт)) решили составлять только один – УПД и закрепили такой порядок в своей Учетной политике в целях бухгалтерского учета.

Напомним, что применение большинства унифицированных форм первичных учетных документов не является обязательным с 01.01.2013 (Информация Минфина № ПЗ-10/2012 ). Именно поэтому применение, к примеру, вместо товарной накладной по форме ТОРГ-12 и счета-фактуры только одного УПД является достаточно удобным и не влекущим какие бы то ни было налоговые риски ни для продавца, ни для покупателя. В частности, покупатель при соблюдении общих условий может принять к вычету НДС, предъявленный ему продавцом и отраженный в УПД.

В каких случаях составляется УПД без НДС, расскажем в нашей консультации и приведем образец заполнения универсального передаточного документа без налога.

Универсальный передаточный документ: какие бумаги может заменить?

Универсальный передаточный документ (акт) представляет собой особый бухгалтерский документ, который можно использовать для различных целей. В этом и заключается его универсальность.

Какие документы может заменить?

Универсальный передаточный документ начал активно использоваться участниками экономических правоотношений с 2014 года, когда его использование было утверждено Федеральной налоговой службой в качестве одного из универсальных отчетных документов для правильного расчета суммы налога на добавленную стоимость, подлежащего уплате в госбюджет.

Универсальный передаточный документ (УПД) является документом, который по задумке Федеральной налоговой службы должен являться унифицированным актом, который могут использовать все юридические лица и индивидуальные предприниматели, отображающие получаемую прибыль и необходимые суммы НДС, вносимые в государственный бюджет.

Форма документа разработана таким образом, что он включает в себя данные, характерные для таких документов, как:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- счет-фактура на отпущенный покупателю товар;

- товарный раздел товарно-транспортной накладной на отгрузку и доставку товара покупателю;

- накладная на отпуск товаров или материалов на сторону;

- акт приема-передачи одного или нескольких объектов основных средств, передаваемых от продавца к покупателю.

Когда можно использовать?

Использование УПД возможно в любой момент осуществления оборота товаров или услуг между продавцами и покупателями, если такой оборот находится под юрисдикцией налоговых органов Российской Федерации.

Использовать УПД могут как юридические лица, находящиеся на общем режиме налогообложения, так и индивидуальные предприниматели и юрлица, находящиеся на упрощенном режиме налогообложения.

Так как использование универсального передаточного документа возможно взамен других финансовых и платежных документов, начать использовать такой документ участники налоговых отношений могут в любой момент времени, как только у них появилась техническая возможность правильно заполнять его в зависимости от того, кем является их контрагент.

Правила заполнения

Ключевое правило заполнения УПД заключается в необходимости отобразить информацию о том, в качестве какого документа будет использоваться форма универсального передаточного документа.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Если УПД планируется использовать в качестве счета-фактуры, в статусе документа указывается цифра «1», если в качестве иного первичного платежного документа, статус УПД обозначается цифрой «2».

Исходя из того, в качестве какого документа будет использован универсальный передаточный документ, будут варьироваться и требования к его заполнению, однако некоторые из них являются универсальными:

- наименование участников сделки (указываются данные как на продавца, так и на покупателя);

- описание переданного товара (наименование или указание артикулов);

- количество единиц товара, переданного от продавца к покупателю (указание в штуках, упаковках или, если речь идет о выполненных работах, квадратные метры таких работ или задействованные человекочасы);

- сведения о стоимости товара (указываются в отдельных графах общая стоимость, размер НДС, подлежащий уплате, стоимость без учета НДС);

- данные о лицах, отпустивших и принявших передаваемый товар.

Преимущества УПД

Ключевым преимуществом в использовании универсального передаточного документа является возможность использовать его в качестве различных документов, применяемых при осуществлении товарооборота.

Кроме того, универсальный передаточный документ может использоваться в качестве подтверждающего документа при подаче отчетности о доходах и уплаченных налогах в налоговые органы.

Универсальный передаточный документ также может быть использован с различными участниками экономических правоотношений ввиду того, что он включает в себя сведения, используемые в различных подтверждающих совершение сделок документах, а его форма включена практически во все электронные бухгалтерские системы.

Универсальный передаточный документ был разработан Федеральной налоговой службой в качестве документа, который может быть использован участниками налоговых правоотношений и товарооборота для замены большого количества используемых передаточных и платежных документов.

Нужна или нет при упрощенной системе налогообложения?

Кроме названных случаев обязательной выписки счетов-фактур во всех остальных ситуациях они не нужны и оформляются только по желанию организации или ИП, использующих УСН.

Ведь для них выставление счетов-фактур с суммой НДС не приносит никакой пользы: указанный в счете-фактуре налог при УСН не даст упрощенцам права на вычеты, поскольку они плательщиками НДС не являются.

Как обрабатывается налог в учете полученных оплат?

В учете при УСН налог на добавленную стоимость обрабатывается следующим образом:

- оплаченный входной НДС в платежах на покупку товаров (работ или услуг) учитывается в расходах вместе со стоимостью приобретаемых товаров, работ или услуг;

- полученная оплата от покупателей учитывается в доходах без учета налога на добавленную стоимость.

Можно ли не выделять НДС?

Иногда покупатели и заказчики настаивают на оформлении счетов-фактур вопреки положению налогового кодекса в этом вопросе. Организации и ИП на УСН вынуждены счета-фактуры оформлять. Это делается для того, чтобы чтобы не портить отношения с клиентами,

Можно ли выписывать счета-фактуры без последствий для упрощенца? Можно, если не выделять налог на добавленную стоимость

При этом важно указать формулировку “Без НДС”, т.к. юрлица и ИП, использующие УСН, по налоговому законодательству не являются плательщиками НДС и в большинстве операций не вправе выставлять какую-либо ставку по налогу

Почему прописанная в счете-фактуре нулевая ставка (0 %) станет нарушением? Потому что по налоговому кодексу нулевой процент НДС применяется при продаже некоторых товаров и услуг. К тому же, реализация с НДС (а 0 % – это тоже ставка) обязывает продавца составить и сдать декларацию (даже нулевую) в ИФНС в требуемый срок.

Когда необходимо выставить с НДС?

Обязанность по выставлению счетов-фактур с НДС возникает, когда осуществляется:

- исполнение обязанностей налогового агента по НДС;

- ведение сделок по договорам простого, инвестиционного товариществ или доверительного управления имуществом;

- импорт товаров на территорию России;

- работа агентом от своего имени: товары или услуги с НДС приобретаются для клиента на ОСНО или продаются товары или услуги другой организации, работающей с НДС.

Выступая посредником при покупке и продаже товаров от своего имени организации и ИП при УСН должны выставлять, перевыставлять счета-фактуры с указанием ставки и суммы НДС. Но обязанность платить налог у них не возникает.

ЕНВД

Этот режим, вместе с «упрощенкой», входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает

1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ).

2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ.

3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Что еще нужно знать об УПД?

Оператор связи выступает и в роли исполнителя услуг, и в роли заказчика (покупателя товаров). УПД он может получить от поставщика, у которого приобретены товары (работы, услуги). В документе может быть выделен НДС, который вправе принять к вычету оператор, выступающий в роли покупателя. Объединение бухгалтерского и налогового документа не может лишить компанию ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на вычет по НДС (Письмо ФНС РФ от 04.04.2016 № ЕД-4-15/5702).

Универсальный документ одновременно может заменить несколько отгрузочных документов на передачу товаров, выполнение работ и оказание услуг. Если все перечисленные объекты гражданских прав реализуются в рамках одного договора, то в определенных ситуациях бухгалтер вправе оформить несколько операций одним УПД.

Может показаться, что это не согласуется с одним из основополагающих требований Закона о бухгалтерском учете, а именно: каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Здесь идет речь не о том, что на каждую операцию должен иметься только один «самостоятельный» документ. Законодатель имеет в виду, что хозяйственная операция должна быть документально подтверждена, а как – отдельным или общим документом – это выбор правоприменителя. Он может составить один документ на несколько операций. Главное, чтобы такие «комплексные» документы были легитимны, то есть отражали достоверную информацию о реальной хозяйственной операции (кроме мнимых и притворных сделок).

Помимо того, что УПД может включать информацию о нескольких хозяйственных операциях (фактах хозяйственной жизни), его можно использовать для подтверждения сразу нескольких бухгалтерских записей, вытекающих из одной операции-основания, тянущей за собой другие операции-следствия. В частности, при реализации товаров (работ, услуг) у продавца отражается возникновение задолженности покупателя (Дебет 62 Кредит 90), начисление НДС (Дебет 90 Кредит 68) и списание себестоимости товаров (работ, услуг) (Дебет 90 Кредит 41, 20, 26). У покупателя при приобретении товаров (работ, услуг) отражается их оприходование (Дебет 41, 20, 26 Кредит 60) и выделение НДС, который предъявляется к вычету (Дебет 19 Кредит 60, Дебет 68 Кредит 19). Все перечисленные записи могут быть отражены на основании одного УПД или его аналога УСО, который могут использовать в таком же качестве операторы связи. Напоминаем: рационализация должна происходить в рамках действующего законодательства, что обязывает внимательно отнестись к разработке и применению универсального документа.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

- Управлении.

- Налогообложении.

- Бухгалтерии.

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании. Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Нужен ли УПД для ИП в году?

Во многих случаях использование УПД удобно для ИП, работающих на упрощенке (без НДС), ЕНВД или ЕСХН:

- вместо нескольких документов придется заполнять только один, что снижает трудовые затраты и вероятность ошибок;

- в документе нет незнакомых реквизитов;

- облегчается учет налоговыми органами расходов и вычетов;

- применение УПД не означает необходимости уплаты НДС;

- если упрощенец сам не использует УПД, он все равно должен принять такой документ, поступивший от контрагента к учету;

- допускается также внесение в представленную форму УПД дополнительных сведений, добавление новых строк или столбцов.

Однако неправильное оформление УПД чревато возникновением дополнительных налоговых обязательств по НДС

Важно помнить, что при статусе 2 в УПД не требуется заполнение обязательных для счетов-фактур полей – к ним относятся графы 6-11 раздела счета-фактуры. Во избежание спорных моментов лучше проставить в них прочерки

На видео: Вебинар: Как начать работать с УПД

Как это работает

Ранее действовал более сложный алгоритм.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Универсальный передаточный документ (УПД) представляет собой унифицированную форму платежного документа, на основании которого происходит расчет тех сумм налогов, которые должны быть уплачены в бюджет.

Налоговый Кодекс Российской Федерации предусматривает некоторые варианты, когда налог на добавленную стоимость уплачиваться не должен.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ – дополнительное соглашение к договору, протокол изменения цены и т.п.